Lage Inkomensvoordeel (LIV)

Wij denken een mooie, pragmatische toepassing te hebben bedacht waarmee je op tijd inzicht krijgt in het Lage Inkomensvoordeel dat je terug kunt krijgen, over de verloning van vorig jaar.

De essentie van de LIV is op zich heel simpel.

- Vanaf 2020 geldt:

Als je iemand tussen de 100-125% van het minimumloon betaalt, en de medewerker heeft minimaal 1248 uur gewerkt, dan krijg je automatisch geld terug van het UWV via de Belastingdienst.

- Tot 2020 geldt:

Als je iemand tussen de 100-110% of tussen de 110-125% van het minimumloon betaalt, en de medewerker heeft minimaal 1248 uur gewerkt, dan krijg je automatisch geld terug van het UWV via de Belastingdienst.

Ja maar ik verloon deze medewerker PRECIES het minimumloon, en nu blijkt dat ik niks terug krijg?

Er is lang (en nog steeds) gesteggeld over de toetsing van het minimumloon. In de Wet wordt beschreven dat het gaat om het loon uit tegenwoordige dienstbetrekking, ofwel het loon loonheffing dat tegen de witte tabel wordt verloond. En dat vertaalt zich in de praktijk het beste naar het Loon Werknemersverzekeringen (daar rekent het UWV uiteindelijk ook mee).

Het is goed om te beseffen dat dit loonbegrip wordt verminderd door onder meer de pensioenpremie. Dus áls je iemand het minimumloon uitbetaalt én pensioenpremie inhoudt, dan komt iemand (net) onder de 100%, en dat betekent géén inkomensvoordeel. Je zou dan bijna wat extra loon moeten uitbetalen, omdat dat dit een voordeel tot 2000 euro kan opleveren. Maar dát automatiseren, dat vonden we net wat ver gaan.

Waarom begin ik al op 111%?

De formule waarmee het UWV bepaalt of je binnen de grenzen van het toetsloon valt is:

Loon Werknemersverzekeringen / verloonde uren / toets uurloon * 100%

Bijvoorbeeld: 18.000 euro / 1800 uur / 9,66 * 100% = 103,5%

Die 9,66 is – met een hele kleine slag om de arm - de vastgestelde waarde voor 2017.

Deze waarde is als volgt berekend: 1551,60 * 12 + 8% VT / 2080.

Dat betekent dat het UWV uit zal gaan van:

- het minimumloon van 1 januari 2017

- het aantal uren dat gewerkt wordt in een 40 urige werkweek (8 * 260, oftewel 52 * 40 = 2080).

In een sector met een 36 urige werkweek is de formule dan:

1551,60 * 12 + 8% / 1872 (52 * 36) / 9,66 * 100% = 111,2%.

Met andere woorden: het aantal uren per week beïnvloedt sterk de verhouding ten opzicht van het toets uurloon. In dit voorbeeld zal een inhouding van pensioenpremie niet snel betekenen dat iemand onder de 100% komt. Zo heeft elke uitbetaling of inhouding in bepaalde mate effect op de berekening!

Hè, achteraf gezien had ik Piet beter wat extra uren kunnen laten maken…..

Da’s natuurlijk heel vervelend: als een medewerker die wél binnen de bandbreedtes valt, net niet aan de 1248 uur komt. Terwijl iemand die bijvoorbeeld op 130% zit wel aan het urencriterium voldeed. Je wil natuurlijk richting het eind van het jaar kunnen sturen op medewerkers die qua uurloon tot de doelgroep behoren, en realistisch gezien nog aan 1248 uur kunnen komen.

Wat gaan we in Profit berekenen?

Voor beide situaties geldt: leuker kunnen wij het niet maken. Maar wel makkelijker: we voeren vanaf 1-7-2017 onderstaande looninrichting toe, waarmee in de loonberekening wordt vastgesteld:

- Wat is de verhouding van de medewerker ten opzicht van de toetsing? Valt de medewerker tussen de 100 en 125%? Of net erboven, of net eronder?

- Welke subsidie zou mogelijk zijn? Dit berekenen we voor medewerkers die wel (vooralsnog) aan het uurlooncriterium voldoen.

- Hoeveel uren hebben de medewerkers die aan het uurlooncriterium voldoen tot dusver gewerkt?

- En welke subsidie is zeker* (alleen vast te stellen in de laatste periode van het jaar, of als de medewerker eerder uit dienst gaat en wel aan alle criteria voldoet).

*Hoe zeker is die subsidie? Behoorlijk zeker. De berekening die het UWV maakt, volgt namelijk direct uit de loonaangifte, en de loonaangifte volgt weer uit de loonberekening. We kunnen alleen niet garanderen dat het UWV ook daadwerkelijk in 100% van de gevallen dezelfde berekening maakt. Als je een medewerker in een uitzonderlijk geval op een extra medewerkernummer verloont, dan kunnen wij dat niet optellen, terwijl het UWV dat wel kan in de polisadministratie. Hetzelfde gaat op voor bijvoorbeeld medewerkers die omwille van eigen risico doorbetaling bij ziekte onder een subloonheffingsnummer worden verloond. En mogelijk valt in de grensgevallen de afronding net anders uit. Dit is tenslotte het eerste jaar dat we deze nieuwe wijze van LIV kennen.

Hoe ziet dit eruit:

In de loonberekening is dit een bijvoorbeeld van een medewerker die in juli nog NIET aan het urencriterium van 1248 uur zit, maar wel op 106% van het minimumloon, dus mogelijk aan een subsidie komt:

Dezelfde medewerker ziet er in december als volgt uit. De subsidie is dan goed vast te stellen:

Uiteraard wil je dit niet alleen één op één per medewerker controleren. Daarom zijn de gegevens ook zichtbaar te maken in het standenregister:

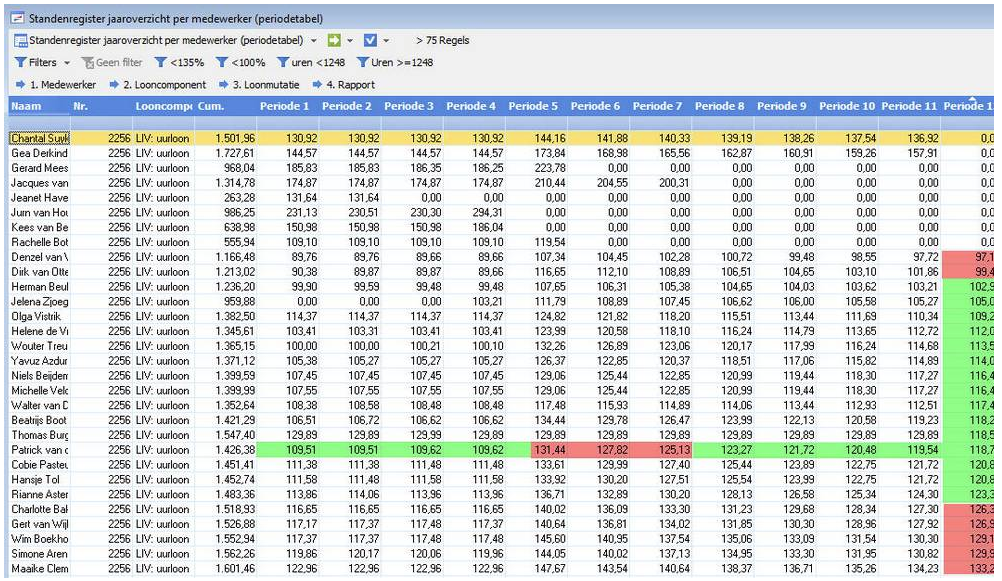

Het inzicht kan gemaakt worden vanuit medewerkers die tussen de 100 en 125% van het uurloon vallen, of daar (net) onder of boven:

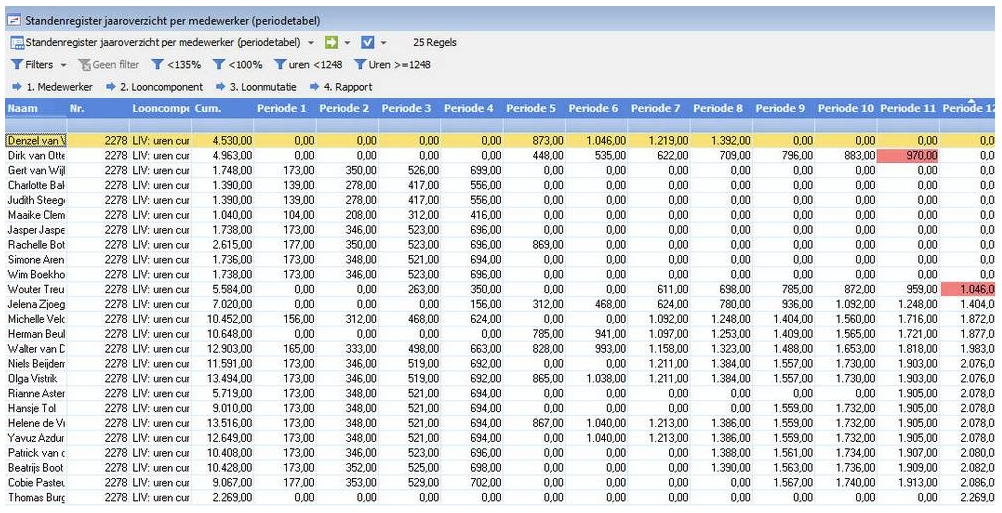

Het nadeel van het overzicht van alleen de verhouding ten opzichte van alleen het uurloon is dat je niet kunt zien hoeveel uren deze medewerkers hebben gewerkt. Hiervoor is looncomponent ‘LIV: uren cumulatief mogelijk’ gemaakt. Deze component toont de cumulatieve uren per periode voor medewerkers die binnen de uurloongrenzen vallen:

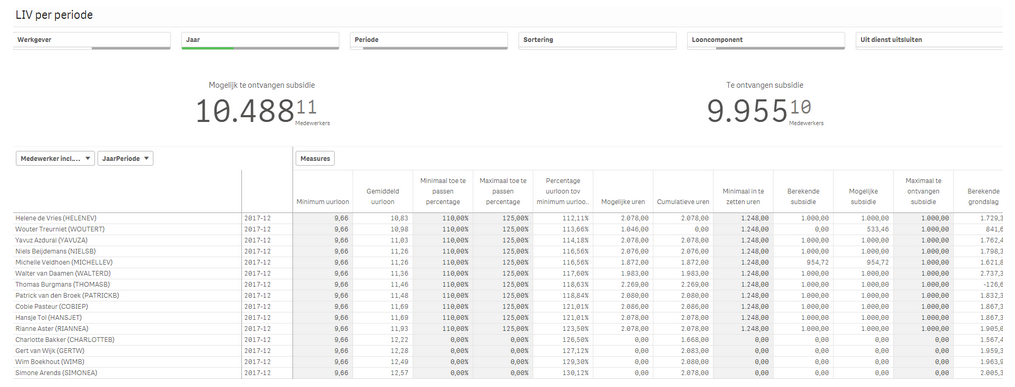

Dashboard

Je vindt deze informatie erg overzichtelijk terug in het dashboard 'Payroll regelingen beheren'.

Consequenties van deze wijziging:

Nieuwe looncomponent 100.006.308 ‘LIV: bedrag subsidie’ is door ons ingesteld op journaliseren. Dit betekent dat je pas weer een loonberekening kunt doen als je deze looncomponent hebt opgenomen in de journaalstructuur.

In de praktijk zijn de meningen van accountants verdeeld over de kwestie: in welke jaarrekening kun je de opbrengst uit de LIV meenemen? De ene groep stelt ‘in het jaar waarin ontvangen’ terwijl andere aangeven ‘in het jaar waarin verworven’. Als je deze looncomponent NIET wilt journaliseren, dan kun je op het tabblad ‘Journalisering’ van de betreffende looncomponent kiezen voor ‘Niet journaliseren’.