Zorgverzekeringswet

De gezondheidszorg krijgt steeds meer te maken met de vergrijzing van de Nederlandse bevolking. Ook zal door de voortschrijdende medisch-technologische ontwikkelingen en uitbreiding van medische behandelingen de behoefte aan zorg steeds meer toenemen. Hierdoor wordt de gezondheidszorg steeds duurder.

Om de kosten in de hand te kunnen houden, is er gekozen voor gedeelde financiering: 50% door premie voor de zorgverzekering en 50% door de inkomensafhankelijke bijdrage.

Waaruit bestaat de Zorgverzekeringswet

De Zorgverzekeringswet is globaal als volgt opgebouwd:

Wat moet worden betaald / Wat wordt ontvangen? |

Aan wie / Van wie? |

Basispremie (en aanvullende premie) |

Betalen aan de zorgverzekeraar |

Inkomensafhankelijke bijdrage |

Betalen aan Belastingdienst |

Zorgtoeslag |

De Belastingdienst keert dit uit (afhankelijk van het inkomen) |

De inkomensafhankelijke bijdrage

Je betaalt een inkomensafhankelijke bijdrage Zorgverzekeringswet (bijdrage Zvw). Afhankelijk van het soort inkomen betaal je een hoog of een laag percentage. De bijdrage Zvw wordt berekend over het zogenoemde bijdrage-inkomen. Hoe hoger dat inkomen, hoe hoger de bijdrage. Het maximum bijdrage-inkomen is in 2023 € 66.956. Daarboven hoef je niets te betalen.

Bijdrage Zvw

Krijg je loon, pensioen of een uitkering waarop loonheffing wordt ingehouden? Dan houdt de werkgever of uitkeringsinstantie de bijdrage Zvw automatisch in op het loon of de uitkering. Voor 2023 is de bijdrage Zvw 6,68% als je een vergoeding bijdrage Zvw krijgt, en 5,43% als je geen vergoeding krijgt.

Voor inkomsten die geen loon, pensioen of uitkering zijn, betaal je de bijdrage Zvw aan ons. Je krijgt daarvoor een aanslag waarop staat hoeveel je moet betalen. Voor 2023 is de bijdrage Zvw 5,43%.

Let op:

Het veld 'Dit jaar ontvangen zorgtoeslag min de terugbetaalde zorgtoeslag onder buitengewone uitgaven' kan betrekking hebben op meerdere jaren. Wat je dit jaar hebt uitgegeven kan betrekking hebben op voorgaande jaren).

Het veld: 'Ontvangen zorgtoeslag min de terugbetaalde zorgtoeslag betreffende dit zorgtoeslagjaar is alleen voor dit aangiftejaar/zorgtoeslag jaar'.

Klik hier voor uitgewerkte voorbeelden.

De aangever woont of werkt in het buitenland

Als de aangever woont of werkt in het buitenland, of de werkgever is in het buitenland gevestigd, gelden er speciale regels. Bij grensoverschrijdend werken is het belangrijk om te weten in welk land de aangever sociaal verzekerd is. Aan de hand van afspraken die daarover internationaal zijn gemaakt, kan de aangever nagaan in welk land hij sociaal verzekerd is.

In het algemeen geldt dat de aangever sociaal verzekerd is in het land waar hij werkt. Dit betekent dus onder meer dat als hij niet in Nederland woont, maar wel in Nederland werkt, hij in de regel in Nederland verzekerd is voor de Wet Langdurige Zorg (Wlz) en dus ook verzekeringsplichtig bent voor de Zorgverzekeringswet.

Er zijn echter uitzonderingen. Het is dan ook van belang dat bij grensoverschrijdend werken wordt nagegaan in welk land de aangever sociaal verzekerd is.

De aangever woont en werkt in Nederland en de werkgever is in het buitenland gevestigd

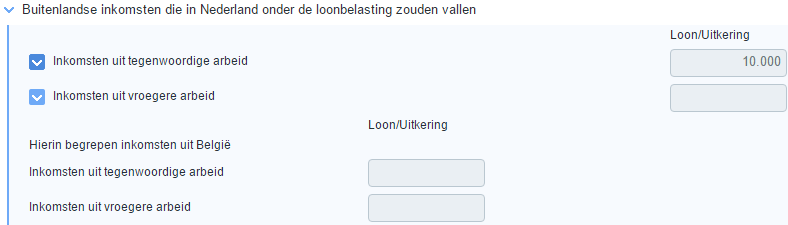

Het is mogelijk dat de aangever in Nederland woont en in Nederland werkzaam is voor een in het buitenland gevestigde werkgever. In dat geval is de aangever in de regel ook verzekerd voor de Wet Langdurige Zorg (Wlz) en dus ook verzekeringsplichtig voor de Zorgverzekeringswet. Hij moet dan over het loon de inkomensafhankelijke bijdrage betalen.

De werkgever moet over het loon de verschuldigde inkomensafhankelijke bijdrage inhouden en afdragen aan de Belastingdienst. Daarnaast moet hij meestal de verschuldigde bijdrage aan de aangever vergoeden. Dit geldt in ieder geval als de aangever loon geniet uit tegenwoordige dienstbetrekking en - in een beperkt aantal gevallen - als de aangever loon geniet uit een vroegere dienstbetrekking. Als de aangever een vergoeding ontvangt, dan betaalt hij daarover wel loonbelasting en premie volksverzekeringen.

De aangever woont in het buitenland en werkt in Nederland

Als de aangever in het buitenland woont en in Nederland verzekerd is voor de Wet Langdurige Zorg (Wlz), omdat hij in Nederland werkt, dan betaalt hij hetzelfde percentage aan inkomensafhankelijke bijdrage als iemand die in Nederland woont en werkt. Ook heeft hij in dezelfde situaties wel of geen recht op een vergoeding van de werkgever. Als hij een vergoeding ontvangt, dan betaalt hij daarover wel loonbelasting en premie volksverzekeringen.

De aangever woont niet in Nederland en is bent niet verzekerd voor de Wlz

Als de aangever niet in Nederland verplicht verzekerd is voor de Wet Langdurige Zorg (Wlz), kan een internationale sociale-zekerheidsregeling van toepassing zijn. Nederland heeft een internationale-zekerheidsregeling met de EU-lidstaten, Bosnië-Herzegovina, Kaapverdië, Kroatië, Liechtenstein, Macedonië, Marokko, Noorwegen, Servië-Montenegro, Tunesië, Turkije, IJsland en Zwitserland.

Als de aangever in een van de bovenstaande landen woont, heeft hij mogelijk in het woonland recht op medische zorg en mag het woonland de kosten hiervoor op Nederland verhalen. Nederland kan vervolgens aan de aangever een bijdrage vragen. Dit geldt ook voor de gezinsleden die niet-verplicht verzekerd zijn voor de Wlz.

Als een dergelijke internationale sociale-zekerheidsregeling van toepassing is, dan moet de aangever zich met de eventuele gezinsleden aanmelden bij het Zorginstituut Nederland (voorheen CVZ). Het Zorginstituut Nederland zorgt voor registratie en heft en int de bijdrage.

Geen inkomensafhankelijke bijdrage

Er zijn ook enkele situaties waarin de aangever geen inkomensafhankelijke bijdrage hoeft te betalen. Hieronder staan enkele uitzonderingen:

- De aangever is zeevarende

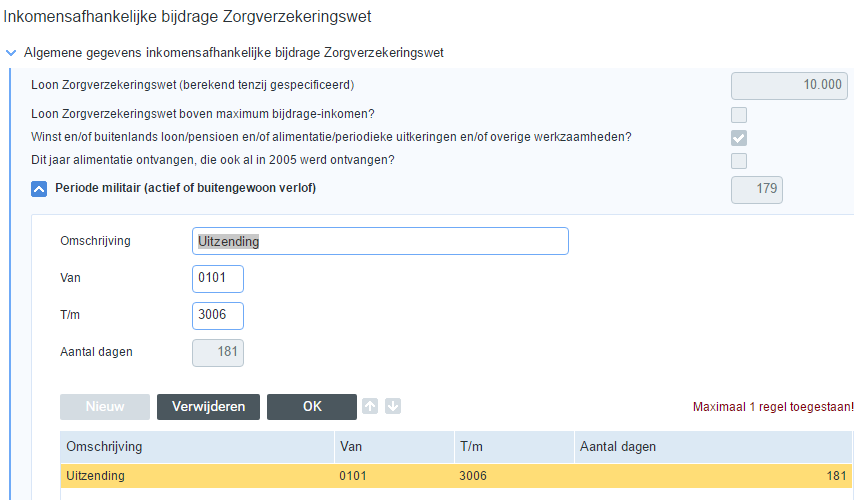

- De aangever is militair

Als de militair in actieve dienst is of als hij militair is aan wie buitengewoon verlof met behoud van militaire inkomsten is verleend, dan regelt de werkgever de ziektekosten. Hij hoeft zich dus niet te verzekeren en betaalt ook geen inkomensafhankelijke bijdrage. Dit geldt niet voor de gezinsleden; zij zijn wel verzekeringsplichtig. Zij moeten zich wel verzekeren en ze betalen als ze inkomen ontvangen een inkomensafhankelijke bijdrage.

Heeft de aangever naast Defensie nog een andere werkgever, dan moet hij bij deze werkgever aangeven dat er geen inkomensafhankelijke bijdrage moet worden ingehouden. Hij moet dan wel aantonen dat hij een militair in actieve dienst is of dat hij een militair is aan wie buitengewoon verlof is verleend met behoud van inkomsten.

Heeft de aangever naast inkomsten van Defensie nog andere inkomsten waarop geen loonbelasting wordt ingehouden, zoals winst, resultaat uit overige werkzaamheden of periodieke uitkeringen, dan hoeft hij over deze inkomsten geen inkomensafhankelijke bijdrage te betalen.

Meer informatie:

Zvw militair verwerken

Zvw militair verwerken - De aangever is gemoedsbezwaarde

Als de aangever zich vanwege zijn levensovertuiging niet wil verzekeren voor ziektekosten, dan betaalt hij geen inkomensafhankelijke bijdrage voor de zorgverzekering, maar een vervangende belasting. Meer informatie is beschikbaar bij het Zorginstituut Nederland.

- De aangever ontvangt alimentatie

Als de aangever alimentatie ontvangt van de ex-partner, dan is het percentage voor de inkomensafhankelijke bijdrage 0%. Dit geldt alleen als de alimentatie al in 2005 werd ontvangen. Deze regeling is bedoeld als overgangsregeling en geldt voor een periode van 11 jaar.

Als de alimentatie van de ex-partner pas vanaf 2006 wordt ontvangen dan geldt voor de aangever de inkomensafhankelijke bijdrage van 4,4%.

Let op:

Als je zorgtoeslag wilt invullen bij cliënten die niet verzekerd zijn voor ZVW vul je het veld 'Periode niet verzekerd voor de Zvw (militair, gedetineerde of gemoedsbezwaarde)' in.

Zorgtoeslag F-biljet

Bij een overleden cliënt berekenen wij de zorgtoeslag niet pro rata naar het aantal maanden wat de cliënt in leven is geweest. Dit zit expliciet niet in de berekening.

We maken in de aangifte IB gebruik van dezelfde berekening als in de toeslagen module. In de toeslagen module gebruiken we de overlijdensdatum niet, omdat deze ook niet gebruikt wordt door de Belastingdienst (in hun toeslagen module) en we het gegeven niet door kunnen geven aan de Belastingdienst.

Zorgtoeslag wordt aangevraagd voor aanvang van het belastingjaar, dan ga je er niet vanuit dat de belastingplichtige komt te overlijden. In de aangifte is het slechts bedoeld als hulp om te bepalen of er recht is op zorgtoeslag. We doen dit zo accuraat mogelijk, maar willen geen verschillen creëren tussen de aangifte en de toeslagenmodule.

Percentages inkomensafhankelijke bijdrage

Om snel te zien welk percentage van toepassing is kan de tabel Percentages inkomensafhankelijke bijdrage worden geraadpleegd. Hier kun je nagaan hoe de inkomensafhankelijke bijdrage is geregeld in verschillende situaties.