Vakantietoeslag analyse

Voor het narekenen van de vakantietoeslag wil je eenvoudig per medewerker de relevante berekende gegevens over de gehele opbouwperiode inzichtelijk hebben. Hiervoor maak je gebruik van de analyse Vakantietoeslag analyse (Profit). Met deze analyse kun je ook de inrichting op cao-niveau controleren.

|

Inhoud |

Analyse raadplegen

Vaak is de vraag "Hoe wordt het bedrag aan vakantietoeslag berekend?" of is de opmerking "Bedrag aan vakantietoeslag is verkeerd!". In deze gevallen kun je zelf de opbouw en de berekening van de vakantietoeslag raadplegen in de analyse Vakantietoeslag analyse (Profit). Hiermee krijg je inzicht in het berekende bedrag en kun je deze verklaren.

Analyse raadplegen:

- Ga naar: HRM / Uitvoer / Analyse Payroll.

- Open de analyse: Vakantietoeslag analyse (Profit).

- Klik op: Voltooien.

Je opent de analyse. Opent Excel niet vanzelf? Ga dan naar: Algemeen / Uitvoer / Mijn bestanden en download de analyse.

Voor het tonen van de gewenste gegevens, volg je de beschrijving in de analyse.

Als de analyse bij het voltooien meldt dat het maximaal aantal regels overschreden is in Excel, dan filter je op één werkgever in gegevensverzameling 2 en 3. Dit betreffen de berekende looncomponenten en grondslagen. Is dit nog niet voldoende? Zet dan in gegevensverzameling "4. Inrichting looncomponent/parameter" een filter op stamnummer 100002014.

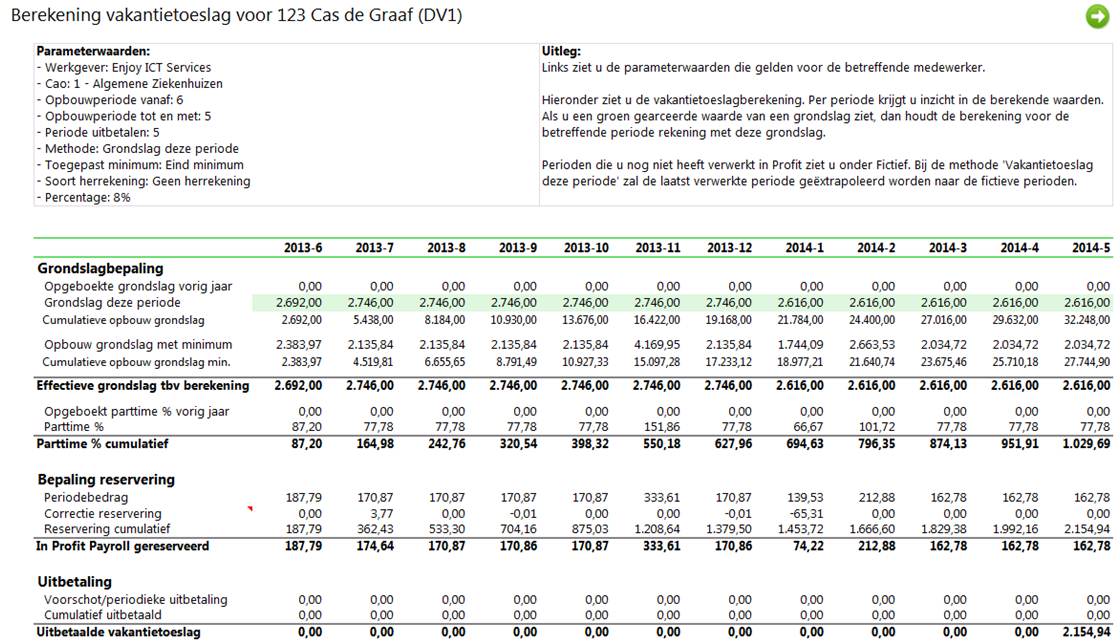

Voorbeeld methode Grondslag deze periode

Bovenstaande voorbeeldberekening is op basis van de methode 'Grondslag deze periode'. De berekening per periode zie je hieronder:

- 2013-6

De effectieve grondslag deze periode is 2.692,00 (groter dan de ‘Opbouw grondslag met minimum’). Deze grondslag is op fulltime basis.

De reservering in deze periode is:

8% * 2.692,00 * parttime% 87,20% = 187,79

- 2013-7

De effectieve grondslag deze periode is gestegen naar 2.746,00, terwijl de medewerker ook minder is gaan werken. Echter de reservering in deze periode is niet gelijk aan

8% * 2.746,00 * parttime% 77,78% = 170,87.Omdat de methode "grondslag deze periode" is, vindt er als het ware een inhaalslag over eerdere perioden plaats. Als de medewerker in periode 2013-7 uit dienst zou gaan, zou het totale recht zijn:

8% * 2.746,00 * parttime% ( 87,20% + 77,78% ) = 362,43Omdat er reeds 187,79 gereserveerd was in 2013-6, moet er in 2013-7 dus nog gereserveerd worden: 362,43 -/- 187,79 = 174,64.

Anders gezegd: er moet nog extra gereserveerd worden over 2013-6:

8% * ( 2.746,00 -/- 2.692,00 ) * 87,20% =

8% * ( 54 ) * 87,20% = 3,77. - 2013-8

Deze periode is standaard: 8% * 2.746,00 * 77,78% = 170,87.

- 2013-9

In principe is ook deze periode standaard: 8% * 2.746,00 * 77,78% = 170,87.

Er wordt echter in Profit 1 cent minder gereserveerd. Dit komt doordat er net als in periode 2013-7 altijd naar het cumulatief gekeken wordt:

8% * 2.746,00 * parttime% ( 87,20% + 77,78% + 77,78% + 77,78% ) = 704,16

Omdat er t/m periode 2013-8 533,30 gereserveerd was, moet er nog 170,86 gereserveerd worden.

- 2013-10

Deze periode is standaard: 8% * 2.746,00 * 77,78% = 170,87.

- 2013-11

Deze periode is standaard, maar wel tegen een veel hoger parttime%, als gevolg van het uitbetalen van meeruren: 8% * 2.746,00 * 151,86% = 333,61.

- 2013-12

Deze periode is standaard: 8% * 2.746,00 * 77,78% = 170,87. Maar ook in de periode is er een verschil met het cumulatief bedrag door de afronding van de periodebedragen.

- 2014-1

Net als in periode 2013-7 vindt hier een herrekening plaats door een wijziging in de grondslag deze periode. Dit keer betreft het echter een verlaging.

Op basis van de periode zou je in eerste instantie verwachten:

8% * 2.616,00 * parttime% 66,67% = 139,53.Het cumulatief van de reservering is t/m 2013-12 echter gebaseerd op 2.746:

8% * 2.746,00 * cumulatief pt% 627,96% = 1379,50.

Tot en met periode 2014-1 moet de berekening echter nu zijn:

8% * 2.616,00 * cumulatief pt% 694,63% = 1453,72. Een verschil van 74,22, het periodebedrag van de reservering in 2014-1.Anders gezegd, een correctie van:

8% * ( 2.616 -/- 2.746,00 ) * 627,96% =

8% * ( -130 ) * 627,96% = -65,31. - 2014-2

Deze periode is standaard, ook hier worden meeruren uitbetaald.

8% * 2.616,00 * 101,72% = 212,88. - 2014-3 t/m 2014-5

In de perioden vinden er geen wijzigingen meer plaats, waardoor de berekening regelmatig is:

8% * 2.616,00 * 77,78% = 162,78.

In periode 5 wordt er 2.154,84 uitbetaald.

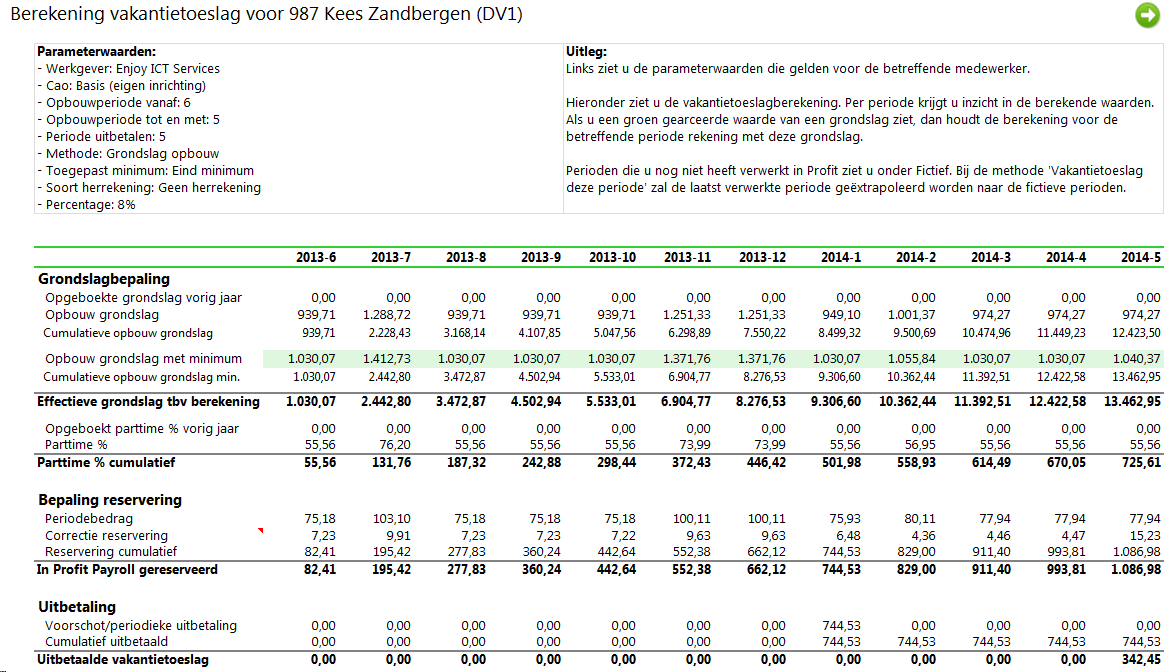

Voorbeeld methode Opbouw grondslag

Bovenstaande voorbeeldberekening is op basis van de methode 'Opbouw grondslag'. De berekening per periode zie je hieronder:

- 2013-6

Het brutoloon van de medewerker in de periode is 939,71.

8% * 939,71 = 75,18.

Er wordt in de periode echter 82,41 gereserveerd, omdat er een minimum bedrag aan vakantietoeslag van toepassing is:

Het minimum bedrag dat een fulltime medewerker in mei 2014 moet krijgen is 1.779,82. Dat bedrag is 8% van een bepaalde grondslag:

1779,82 gedeeld door 8% is 22.247,75. Dat wil zeggen dat wanneer een medewerker op fulltime basis precies 22.247,75 per jaar verdient, dat de berekende vakantietoeslag dan precies op het minimum uitkomt. Wanneer de medewerker meer verdient, is dat hogere salaris de basis voor de berekening. Verdient de medewerker minder, dan wordt voor de vakantietoeslag gerekend met de minimum grondslag.

Omgerekend naar een minimum grondslag per maand:

22.247,75 / 12 = 1853,98 per maand. Dit bedrag wordt gerelateerd aan het parttime% van de medewerker: 1853,98 * 55,56% is 1.030,07.De effectieve grondslag in deze periode is daarom 1.030,07. De reservering in deze periode is:

8% * 1.030,07 = 82,41

- 2013-7

De medewerker heeft in deze periode meer gewerkt. Het salaris van 1.288,72 is hoger dan het minimum van 1.030,07 dat in de vorige periode berekend is, maar ook deze periode moet de minimumgrondslag getoetst worden aan het parttime%.

1853,98 * 76,20% = 1.412,73, en dat is meer dan 1.288,72.

De reservering in deze periode is dan:

8% * 1.412,73 = 113,01. Dat is 8% over 1288,72 = 103,10 + aangevuld met 9,91 als gevolg van het minimum.

- 2013-8 t/m 2013-12

In deze perioden is er steeds sprake van een wisselend parttime%, waarbij de reservering elke periode hoger is dan 8% over het verdiende salaris, omdat het minimum elke periode hoger is.

- 2014-1

Naast de berekening van de reservering is in deze periode ook te zien dat er een voorschot op de vakantietoeslag wordt uitbetaald. Dit voorschot wordt meegenomen in de berekening tot en met de periode van uitbetaling.

- 2014-2

De medewerker verdient in deze periode meer dan in periode 2014-1, en toch vindt er een minder grote aanvulling als gevolg van het minimum plaats. Dit komt doordat de medewerker in periode 2014-1 een salarisverhoging heeft gehad, waardoor het verschil met het minimum kleiner is geworden.

- 2014-5

In deze periode is het parttime% van 55,56% gelijk aan het parttime% van periode 2013-6. Toch is het minimum niet gelijk ( 1.040,37 vs. 1.030,07 ). Dit komt doordat het minimumjaarbedrag is gestegen in combinatie met het feit dat er een EIND minimum van toepassing is.

Wanneer er een PERIODE minimum van toepassing zou zijn, zou er geen herrekening plaatsvinden. Nu vindt er echter wel een herrekening plaats.

Het minimum is gestegen naar 1.797,62 voor een fulltime medewerker. Iemand die dus 12 x 100% gewerkt zou hebben. Deze medewerker heeft tot en met periode 2014-5 in totaal 725,61% gewerkt.

1.797,62 * ( 725,61/1200 ) = 1086,98.

Tot en met periode 2014-4 was de berekening:

1.779,82 * ( 670,05/1200 ) = 993,81. Er moet in periode 2014-5 dus ( 1.086,98 -/- 993,81 ) = 93,17.

In de analyse wordt dat in periode 2014-5 weergeven als 77,94 + 15,23 (waarbij 77,94 is afgeleid van 974,27 salaris * 8%, en 15,23 is de totale ‘inhaalslag’ als gevolg van het minimum.Tot slot is te zien dat van het totale recht van 1.086,98 in periode 2014-5 een bedrag van 342,45 wordt overgemaakt, omdat er in periode 2014-1 reeds 744,53 is uitbetaald