Exploitatiebedrag inkoop bij niet-terugvorderbare btw

Dit onderwerp is gericht op organisaties die (ten dele) zijn vrijgesteld van btw, zoals zorginstellingen. Door de vrijstelling mag je btw over inkopen slechts gedeeltelijk (pro rata) aftrekken als voorbelasting in de btw-aangifte. Omdat je slechts een deel van de btw mag aftrekken, moet je het restbedrag btw beschouwen als kosten. Dit wordt ook meegenomen in inkoopaanvragen.

Boeken van pro rata btw in een inkoopaanvraag

Voor inkoopaanvragen op zich hoef je geen specifieke inrichting te doen, wel moet btw vrijgesteld met pro rata voor inkoop zijn ingericht. Je richt in dat bij inkooporders op specifieke kostenplaatsen gewerkt wordt met pro rata btw.

Als je een inkoopaanvraag boekt op een verbijzondering die is ingericht voor pro rata btw, dan wordt het gedeelte van de btw dat je niet mag aftrekken als voorbelasting, bij het bedrag van de inkoopaanvraag opgeteld.

- Vraag de artikelen aan.

- Op de inkoopaanvraag kies je de verbijzondering die is ingericht voor pro rata btw.

- Stuur de aanvraag in. Het aanvraagbedrag wordt als volgt bepaald:

aanvraagbedrag excl. btw - korting debiteur + btw niet-aftrekbaar

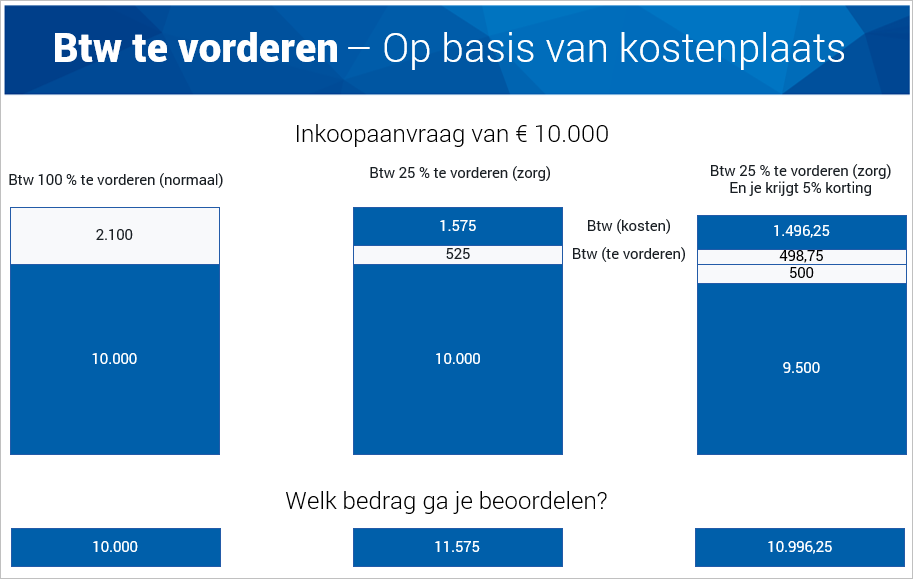

Hieronder zie je enkele voorbeelden van de berekening van het aanvraagbedrag, op basis van een aanvraag van 10.000 euro exclusief btw. Zie ook de uitleg onder de afbeelding.

De formule voor het te beoordelen bedrag = Bedrag exclusief btw - korting + niet-aftrekbare btw.

Dit 'Te beoordelen bedrag' zie je in onder andere de weergaven terug als Exploitatiebedrag.

Voorbeeld 1: btw 25% aftrekbaar

De btw van een bepaalde afdeling is voor 25% aftrekbaar, dit berust op een afspraak met de Belastingdienst. Vervolgens doe je een inkoopaanvraag voor 10.000 euro tegen het hoge btw-tarief van 21%.

In andere gevallen bedraagt de te vorderen btw 21% van € 10.000 = € 2.100. Maar je mag maar 25% aftrekken, dus het te vorderen bedrag is 25% van 2.100 euro = € 525. Het overige bedrag van € 1.575 mag je niet aftrekken, dit zijn kosten.

Het exploitatiebedrag van de inkoopaanvraag wordt € 10.000 + € 1.575 = € 11.575.

Voorbeeld 2: btw 25% aftrekbaar en 5% regelkorting

Hetzelfde voorbeeld als hierboven waarbij een regelkorting van 5% bij de inkooprelatie geldt.

Het inkoopbedrag excl. btw = € 10.000 - 5% korting = € 9.500.

In andere gevallen bedraagt de te vorderen btw 21% van € 9.500 = € 1.995. Maar je mag maar 25% aftrekken, dus het te vorderen bedrag is 25% van € 1.995 = € 498.75. Het overige bedrag van € 1.496,25 mag je niet aftrekken, dit zijn kosten.

Het exploitatiebedrag van de inkoopaanvraag wordt € 9.500 + € 1.496,25 = € 10.996,25.

|

Direct naar |