Wijzigingen aangifte IB 2025

Ieder jaar wordt de functionaliteit voor de aangifte inkomstenbelasting aangepast aan de eisen en wensen die de overheid in dat jaar stelt. Dit kan gevolgen hebben voor de belasting die je moet betalen of terugkrijgt. De wijzigingen lees je hieronder.

|

Inhoud |

Belastingtarieven

In 2025 zijn de belastingtarieven als volgt:

Tarief BOX 1 - Werk en woning

In BOX 1 gelden drie tarieven.

Je hebt in 2025 de AOW-leeftijd nog niet bereikt

Je hebt in 2025 de AOW-leeftijd nog niet bereikt

Je bereikt in 2025 de AOW-leeftijd

Je hebt vóór 2025 de AOW-leeftijd bereikt

Vanaf 2025 is de AOW-leeftijd 67 jaar.

Tarief BOX 2 - Belastbaar inkomen uit aanmerkelijk belang

In BOX 2 gelden twee tarieven afhankelijk van de hoogte van het belastbaar inkomen uit aanmerkelijk belang:

Schijf |

Belastbaar inkomen |

Percentage |

1 |

Tot € 67.804 |

24,5% |

2 |

vanaf € 67.804 |

31% |

Tarief BOX 3 - Belastbaar inkomen uit sparen en beleggen

Let op:

De Belastingdienst rekent in de VA IB 2025 met (voorlopige) forfaits. Het percentage voor beleggingen en andere bezittingen staat al vast, maar de percentages voor banktegoeden en schulden worden begin 2026 definitief vastgesteld en kunnen dus nog wijzigen in de definitieve aanslag/aangifte.

In 2025 is het belastingtarief BOX 3: 36% (over het berekende voordeel uit sparen en beleggen).

Je betaalt belasting over het inkomen uit vermogen, de zogenoemde grondslag sparen en beleggen (BOX 3). Niet de werkelijke opbrengst, maar een fictief rendement over de waarde van de grondslag sparen en beleggen wordt belast. In 2023 gebruiken we fictieve rendementspercentages die dicht bij het werkelijke rendement van het box 3-inkomen liggen.

Berekening rendement op vermogen over 2025

Categorie |

Percentage |

Banktegoeden

|

1,44% |

Beleggingen en andere bezittingen

|

5,88% |

Schulden

|

2,62% |

BOX 1

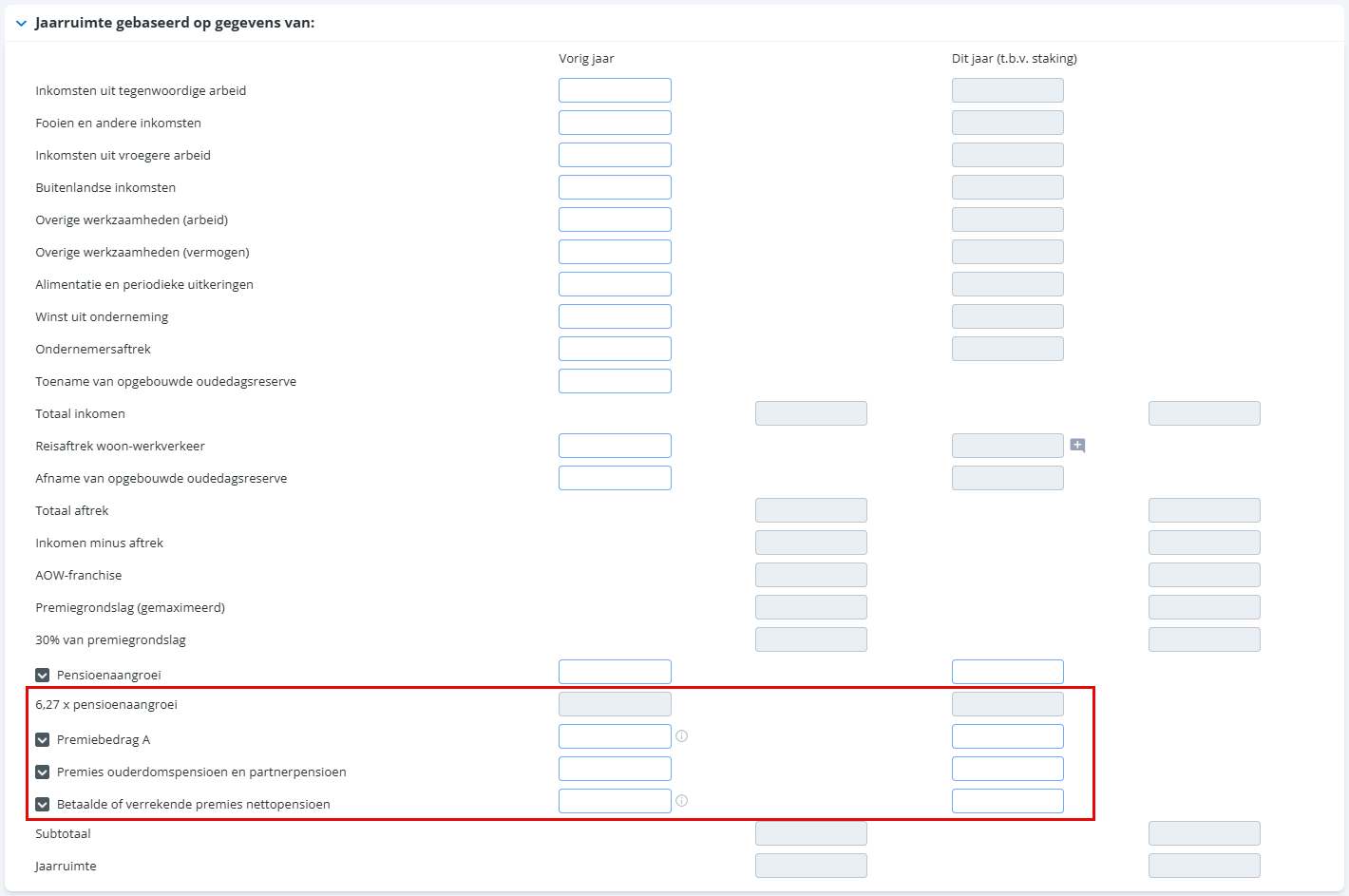

Jaarruimte

Het scherm Jaarruimte is gewijzigd zodat nu rekening kan worden gehouden met een combinatie van pensioenregelingen. We ondersteunen drie methoden om de vermindering wegens pensioenopbouw te bepalen. In onderstaande tabel zie je welke velden bij welk wetsartikel/type pensioenregeling horen

Artikel Wet IB 2001 |

Type pensioenregeling |

Veld in de aangifte |

3.127 lid 4 |

Premieregeling met vlakke premie (standaard) |

Premies ouderdomspensioen en partnerpensioen Betaalde of verrekende premies nettopensioen |

10a.25 lid 1 |

Eind-/middelloonregeling (overgangsrecht) |

Pensioenaangroei, 6,27 x pensioenaangroei |

10a.25 lid 2 |

Beschikbarepremieregeling met staffel |

Premiebedrag A (nieuw veld) |

De volgende twee velden zijn verdwenen vanaf de aangifte IB 2025:

- Toepassing jaarruimteberekening Wet toekomst pensioenen

- Toename minus afname oudedagsreserve zonder betaalde lijfrente

De volgende velden zijn toegevoegd vanaf de aangifte IB 2025:

- Premiebedrag A – Vorig jaar

- Premiebedrag A – Dit jaar (t.b.v. staking): Hier kun je het bedrag specificeren. Profit telt de specificatieregels automatisch op.

De volgende veldnaam is gewijzigd:

- Vrijwillig betaalde pensioenpremies is gewijzigd naar Betaalde of verrekende premies nettopensioen.

Inkomsten uit eigen woning

De Belastingdienst heeft besloten dat Inkomsten uit tijdelijke verhuur van de woning niet negatief kan zijn. Daarom zal dit veld (na berekening van de 70% over het saldo) bij een negatief bedrag altijd 0 tonen.

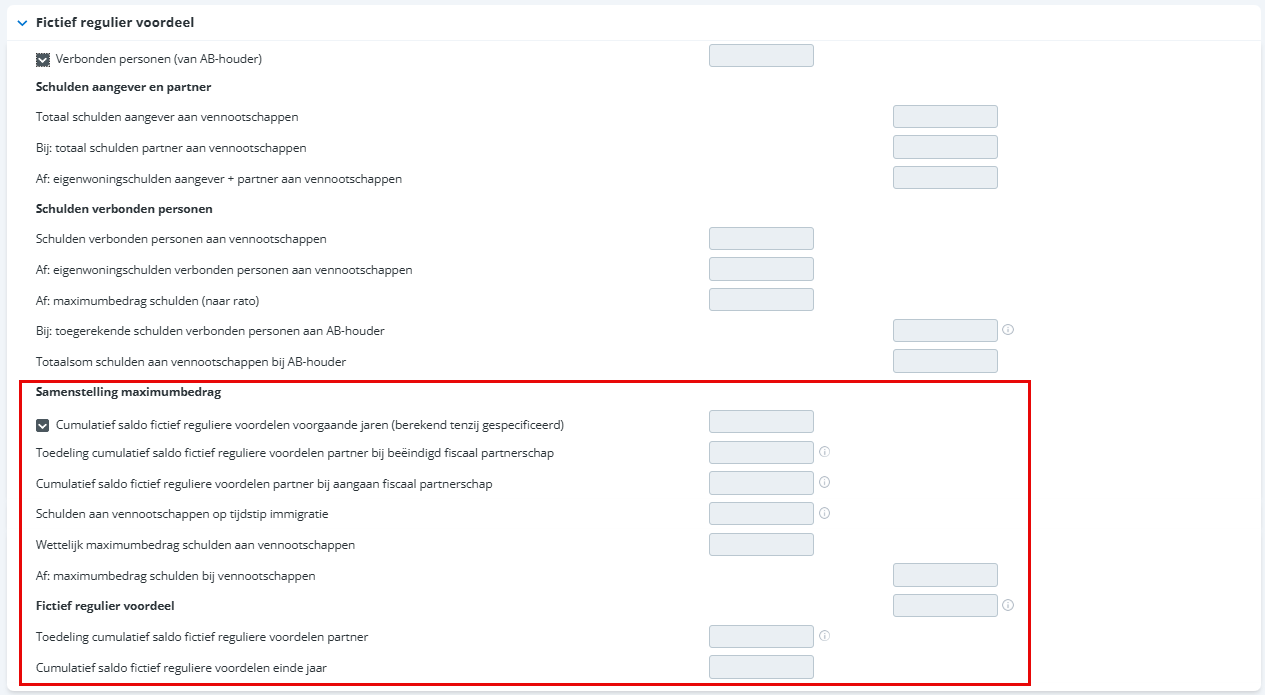

BOX 2

Fictief regulier voordeel

De Wet excessief lenen is op 1 januari 2023 in werking getreden. Deze wet zorgt ervoor dat excessieve schulden van een aanmerkelijkbelanghouder (en/of een verbonden persoon) in BOX 2 belast worden. Van excessieve schulden is sprake als deze meer dan € 500.000 bedragen (2024: € 500.000). Deze wetswijziging is reeds verwerkt in de 2023. Vanaf de aangifte IB 2025 is een aantal nieuwe velden toegevoegd aan de specificatie Fictief regulier voordeel op het scherm Voordeel uit aanmerk. belang. De velden hebben betrekking op de wijziging van het fiscaal partnerschap en de verdeling van het cumulatieve saldo fictieve reguliere voordelen van voorgaande jaren.

Het nieuwe kopje Samenstelling maximumbedrag bevat naast bestaande velden ook twee nieuwe velden:

- Toedeling cumulatief saldo fictief reguliere voordelen partner bij beëindigd fiscaal partnerschap

Hier vul je een bedrag in dat gelijk is aan 0%, 50% of 100% van de waarde in het veld Cumulatief saldo fictief reguliere voordelen voorgaande jaren (berekend tenzij gespecificeerd). Dit is het saldo dat, door het beëindigen van het fiscaal partnerschap in dit jaar, aan de partner wordt toegerekend.

- Cumulatief saldo fictief reguliere voordelen partner bij aangaan fiscaal partnerschap

Vul hier het cumulatieve saldo van het fictief regulier voordeel in dat vorig jaar in de aangifte van de fiscale partner is berekend en dat vanaf dit jaar, door het aangaan van fiscaal partnerschap, in de aangifte van de belastingplichtige moet worden opgenomen.

Het veld Fictief regulier voordeel (dat nu vetgedrukt is) zijn de volgende twee velden toegevoegd:

- Toedeling cumulatief saldo fictief reguliere voordelen partner

Op grond van artikel 2.17, zevende lid, Wet IB 2001 kan in geval van beëindiging van het partnerschap worden gekozen om voor het gehele jaar als fiscaal partners te worden aangemerkt. In dat geval mag het cumulatieve saldo van fictieve reguliere voordelen tussen beide partners worden verdeeld. Wanneer is verzocht om voor de gehele aangifteperiode als fiscale partners te worden beschouwd, vul je hier het saldo dat vanwege de beëindiging van het fiscaal partnerschap in dit jaar aan de partner wordt toegerekend.

- Cumulatief saldo fictief reguliere voordelen einde jaar

Dit veld wordt automatisch als volgt berekend: Cumulatief saldo fictief reguliere voordelen voorgaande jaren (berekend tenzij gespecificeerd) - Toedeling cumulatief saldo fictief reguliere voordelen partner voorgaande jaren bij beëindigd fiscaal partnerschap + Cumulatief saldo fictief reguliere voordelen partner bij aangaan fiscaal partnerschap + Fictief regulier voordeel - Toedeling cumulatief saldo fictief reguliere voordelen partner.

BOX 3

Opgaaf werkelijk rendement (OWR) BOX 3 kun je voor de jaren 2017 t/m 2024 doen via het aparte formulier Opgaaf werkelijk rendement. Vanaf de aangifte IB 2025 is de opgaaf van het werkelijk rendement geïntegreerd in de aangifte zelf. Om dit juist op te kunnen geven, zijn de schermen van BOX 3 in de aangifte aangepast.

Hoofdscherm BOX 3: Sparen en beleggen

Op het hoofdscherm van BOX 3:Sparen en beleggen zie je nu het vinkveld Werkelijk rendement opgeven (tegenbewijsregeling). Wanneer je het werkelijk rendement wilt opgeven, moet dit veld altijd aangevinkt worden. Profit zal zelf berekenen of het werkelijk rendement of het forfaitaire rendement voordeliger is voor de cliënt IB.

Let op:

Het vinkveld Werkelijk rendement opgeven (tegenbewijsregeling) staat standaard uitgevinkt. Wanneer je vinkveld niet aanvinkt, zal altijd het forfaitaire rendement worden gehanteerd.

Het onderdeel Voordeel uit sparen en beleggen wijzigt. De volgende bestaande velden uit dit onderdeel verplaatsen naar een nieuwe veldgroep Grondslag sparen en beleggen:

- Waarde bezittingen na vrijstellingen

- Af: waarde schulden na drempel

- Rendementsgrondslag

- Af: heffingvrije vermogen

- Saldo grondslag sparen en beleggen

- Aandeel aangever grondslag sparen en beleggen

De volgende velden zijn toegevoegd in het onderdeel Voordeel uit sparen en beleggen:

- Saldo forfaitair rendement na aftrek elders belast

- Aangeverdeel in het berekende forfaitaire rendement

- Saldo werkelijk rendement na aftrek elders belast

- Aangeverdeel in het berekende werkelijk rendement

- Toepassing forfaitaire spaarvariant

Dit veld wordt automatisch aangevinkt als het vinkveld Werkelijk rendement opgeven (tegenbewijsregeling) niet aangevinkt staat en het veld Saldo forfaitair rendement na aftrek elders belast gevuld is of als het Saldo werkelijk rendement na aftrek elders belast hoger is dan Saldo forfaitair rendement na aftrek elders belast.

- Toepassing werkelijk rendement

Dit veld wordt automatisch aangevinkt als het veld Werkelijk rendement opgeven (tegenbewijsregeling) is aangevinkt én het veld Saldo werkelijk rendement na aftrek elders belast lager is dan Saldo forfaitair rendement na aftrek elders belast.

In het bestaande veld Voordeel uit sparen en beleggen wordt aan de hand van één van de twee aangevinkte velden de waarde van het aangeverdeel in het berekende werkelijk rendement óf forfaitaire rendement overgenomen. Zoals je ziet, wordt de meest gunstige variant bepaald door de saldo's per variant ná aftrek elders belast te vergelijken. De meest gunstige variant wordt vervolgens gehanteerd voor de berekening waarvan je de uitkomst ziet in veld Voordeel uit sparen en beleggen. In die berekening wordt het saldo vóór aftrek elders belast gebruikt. Pas bij de berekening van de verschuldigde belasting in het onderdeel Verschuldigde inkomstenbelasting BOX 3 wordt wel het elders belaste gedeelte in mindering gebracht.

Het onderdeel Berekening voordeel uit sparen en beleggen (volgens de forfaitaire spaarvariant) is gewijzigd naar Saldo forfaitair rendement na aftrek elders belast. Het volgende wijzigt aan dit onderdeel:

- Het veld Voordeel uit sparen en beleggen is hernoemd naar Aangeverdeel in het berekende forfaitaire rendement.

- Het veld Saldo forfaitair rendement bezit min schuld elders belast is toegevoegd.

Dit veld wordt automatisch berekend. Door op de rekenmachine te klikken, zie je de berekening. Bij negatieve waarden wordt in dit veld 0 getoond.

- Het veld Saldo forfaitair rendement na aftrek elders belast is toegevoegd.

Dit veld wordt berekend door Aangeverdeel in het berekende forfaitaire rendement - Saldo forfaitair rendement bezit min schuld elders belast. Bij negatieve waarden wordt ook in dit veld 0 getoond.

Het onderdeel Berekening voordeel uit sparen en beleggen (volgens werkelijk rendement) is gewijzigd naar Saldo werkelijk rendement na aftrek elders belast:

- Hier zie je van alle afzonderlijke onderdelen het berekende werkelijk rendement. Wanneer je de rekenmachine open klikt, zie je welke berekening hierbij hoort. Deze worden hieronder toegelicht.

Een aantal velden heeft geen rekenmachine:

- Totaal werkelijk rendement nettolijfrente/nettopensioen

Het werkelijk rendement is hier gelijk aan het volgens de wettelijke bepalingen vastgestelde rendement. Er is dus geen verschil met het forfaitaire stelsel.

- Totaal werkelijk rendement van bezittingen

Dit is het totaal van alle totalen werkelijk rendement die daarboven zijn weergegeven.

- Saldo werkelijk rendement bezittingen min schulden

Dit wordt berekend door Totaal werkelijk rendement van bezittingen - Totaal werkelijk rendement van schulden. Dit wordt alleen gedaan als het veld Totaal werkelijk rendement van bezittingen of Totaal werkelijk rendement van schulden gevuld is. Bij negatieve waarden wordt ook in dit veld 0 getoond.

- Aangeverdeel grondslag sparen en beleggen (in totale grondslag sparen en beleggen).

Als het veld Saldo werkelijk rendement bezittingen min schulden een positief bedrag heeft dan wordt het veld berekend. De berekening is: {Aandeel aangever grondslag sparen en beleggen / Saldo grondslag sparen en beleggen} x 100. Dit wordt afgerond naar beneden op 2 decimalen.

- Aangeverdeel in het berekende werkelijk rendement

HIervoor wordt de volgende berekening uitgevoerd: Saldo werkelijk rendement bezittingen min schulden x Aangeverdeel grondslag sparen en beleggen (in totale grondslag sparen en beleggen). Beiden velden moeten hiervoor een waarde hebben. De uitkomst wordt naar beneden afgerond.

Als het veld Saldo werkelijk rendement bezittingen min schulden gevuld is en de velden Aangeverdeel grondslag sparen en beleggen (in totale grondslag sparen en beleggen) en Saldo grondslag sparen en beleggen leeg zijn, dan zal dit veld altijd '0' tonen.

- Saldo werkelijk rendement na aftrek elders belast

Dit veld wordt als volgt berekend: Aangeverdeel in het berekende werkelijk rendement - Saldo werkelijk rendement bezit min schuld elders belast. Als de uitkomst van de som negatief is, wordt in dit veld 0 getoond.

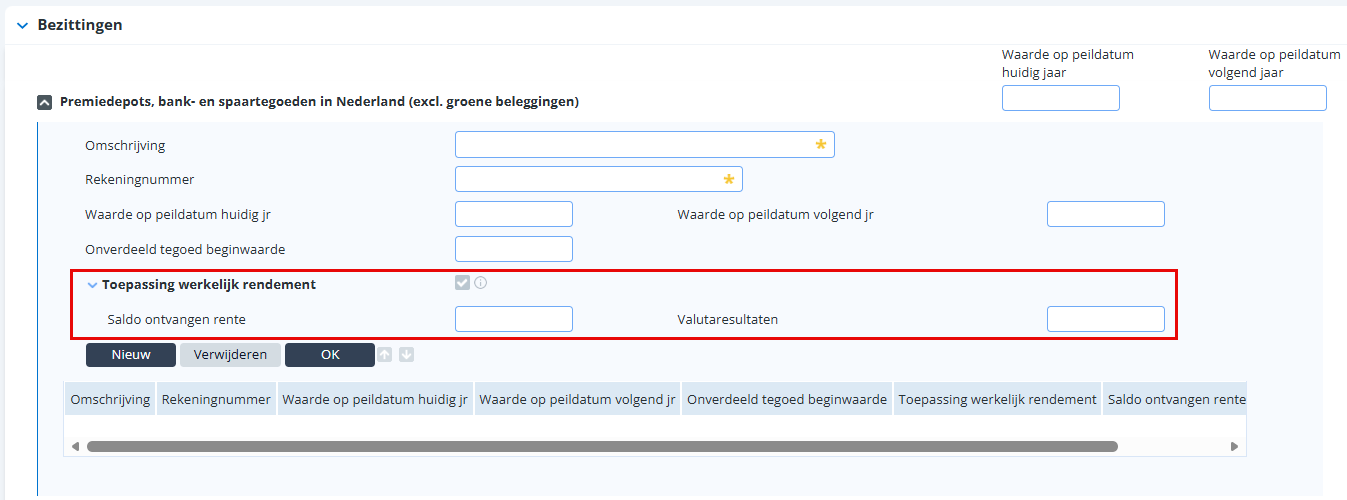

Bezittingen

Wanneer je het vinkveld Werkelijk rendement opgeven (tegenbewijsregeling) op het hoofdscherm hebt aangevinkt, kun je binnen het specificeren van de bezittingen het werkelijk rendement vullen d.m.v. toegevoegde velden. In elke specificatie vind je deze velden. Zodra je het vinkveld Werkelijk rendement opgeven (tegenbewijsregeling) weer uitvinkt, dan kun je deze velden ook niet meer vullen.

Nieuwe specificaties

Vanaf de aangifte IB 2025 is de specificatie Cryptobezittingen toegevoegd. Deze specificatie is alleen zichtbaar bij een aangifte IB met een binnenlands biljet of de binnenlandse periode van het M-biljet.

De nieuwe specificatie Niet-vrijgesteld deel kapitaalverzekeringen vervangt de volgende vervallen specificaties/velden:

- Kapitaalverzekering waarop een koopsom is gestort (t/m 14-9-1999)

- Benutte vrijstelling kapitaalverzekering in dit belastingjaar

- Vrijstelling kapitaalverzekering

- Saldo kapitaalverzekering (t/m 14-9-1999)

- Kapitaalverzekering waarop een koopsom is gestort (na 14-9-1999)

Door deze wijziging van de specificatie worden sommige velden of de berekening van velden vanuit de aangifte IB 2024 (met de jaarovergang) anders overgenomen naar de aangifte IB 2025:

- De waarde in het veld De benutte vrijstellingen kapitaalverzekering in dit belastingjaar wordt van de waarde bij Vrijstelling kapitaalverzekering afgehaald.

- In de specificatie kapitaalverzekering waarop een koopsom is gestort t/m 14-9-1999 wordt tijdens het overnemen als niet-vrijgestelde kapitaalverzekeringen het bedrag bij Waarde op peildatum volgend jr aangepast. Deze wordt evenredig verminderd met de overgebleven waarde aan Vrijstelling kapitaalverzekering.

De kapitaalverzekering waarop een koopsom is gestort (na 14-9-1999) wordt 1-op-1 overgenomen als niet vrijgestelde kapitaalverzekeringen. Hier wordt niks in aangepast.

Schulden

Wanneer je het vinkveld Werkelijk rendement opgeven (tegenbewijsregeling) op het hoofdscherm hebt aangevinkt, kun je binnen het specificeren van Andere schulden het werkelijk rendement vullen d.m.v. nieuwe velden.

Naast de schulden die je op dit scherm ziet, is er ook een BOX 3 schuld op het scherm van de woning (BOX 1). Het gaat hierbij om de specificatie Betaalde rente en kosten van (hypothecaire) geldleningen (niet-aftrekbaar). Ook hier zijn de velden voor Toepassing werkelijk rendement toegevoegd.

Voorkomen dubbele belasting

De specificatie Buitenlandse bezittingen minus schulden (onroerende zaken) wijzigt. De volgende velden zijn toegevoegd:

- Werkelijk rendement bezit huidig jr

- Werkelijk rendement schuld huidig jr

- Saldo werkelijk rendement huidig jr

Wanneer de berekening van het saldo op een negatief bedrag uitkomt, zal hier 0 worden getoond.

Het onderdeel Berekening vrijstellingsmethode wijzigt als volgt:

De veldnaam Teller: forfaitair rendement van de rendementsgrondslag in het buitenland wijzigt naar Teller: rendement van de rendementsgrondslag in het buitenland.

Als het forfaitaire rendement wordt toegepast, dan is de waarde in dit veld gelijk aan het veld Saldo forfaitair rendement bezit min schuld elders belast. Als het werkelijk rendement wordt toegepast dan is de waarde in dit veld gelijk aan het veld Saldo werkelijk rendement bezit min schuld elders belast.

- De specificatie Voorkoming dubbele belasting = teller / noemer x belasting wijzigt naar alleen een veld. De specificatie was alleen noodzakelijk voor de jaren 2017 t/m 2024 om het werkelijk rendement op te geven. Met de wijzigingen vanaf de aangifte IB 2025 wordt, wanneer van toepassing, automatisch rekening gehouden met het werkelijk rendement.

De uitkomst van de som voorkoming dubbele belasting wordt gebruikt op het hoofdscherm. Dit gebeurt pas in het onderdeel Verschuldigde inkomstenbelasting BOX 3 bij het veld Af: voorkoming dubbele belasting. Bij de berekening van het voordeel uit sparen en beleggen wordt de voorkoming dubbele belasting nog niet in mindering gebracht.

C- en M-Biljet

Naast de algemene wijzigingen die hebben plaatsgevonden in BOX 3, zijn er voor de buitenlandse biljetten een aantal extra wijzigingen die alleen op deze biljetten van toepassing zijn. Deze wijzigingen worden hieronder beschreven.

BOX 3: Sparen en beleggen (hoofdscherm)

Bezittingen en schulden

In het onderdeel Bezittingen en schulden zie je bovenaan een (nieuwe) kop Werkelijk rendement. In deze veldgroep worden twee nieuwe, berekende velden getoond:

- Berekend aantal maanden binnenlandse belastingplicht

- Berekend aantal maanden buitenlandse belastingplicht

Deze velden worden automatisch gevuld. Profit gebruikt ze in de pro-rataberekening van het werkelijk rendement per periode.

Voordeel uit sparen en beleggen

Binnen het onderdeel Voordeel uit sparen en beleggen onder de kop Berekening voordeel uit sparen en beleggen (tijdsevenredig) zijn twee vinkvelden toegevoegd berekende die bepalen welke methode geldt: Toepassing forfaitaire spaarvariant of Toepassing werkelijk rendement.

De velden worden automatisch aangevinkt op basis van de ingevulde gegevens en de uitkomstvergelijking tussen forfaitair en werkelijk rendement (over binnenlandse en buitenlandse periode samen). Het bestaande veld Voordeel uit sparen en beleggen neemt vervolgens automatisch de juiste waarde over (forfaitair of werkelijk).

Grondslag sparen en beleggen

In het onderdeel Grondslag sparen en beleggen zijn de volgende punten gewijzigd voor een aangifte met het M-biljet:

- Het onderdeel Grondslag sparen en beleggen is nu opgedeeld in twee onderdelen: Grondslag sparen en beleggen over de binnenlandse periode en Grondslag sparen en beleggen over de buitenlandse periode.

De bestaande veldgroep Berekening voordeel uit sparen en beleggen over binnenlandse periode (volgens de forfaitaire spaarvariant) is hernoemd naar: Saldo forfaitair rendement na aftrek elders belast over de binnenlandse periode. In deze veldgroep is een berekend veld toegevoegd: Forfaitair rendement (herrekend naar binnenlandse periode) met een rekenmachine-weergave waarin het forfaitair rendement wordt herrekend naar de binnenlandse periode.

In verband met de nieuwe tijdsevenredige berekening zijn in het onderdeel Grondslag sparen en beleggen de volgende velden verwijderd voor een M-biljet:

- Voordeel uit sparen en beleggen bnl

- Voordeel uit sparen en beleggen btl

- Herleid voordeel uit sparen en beleggen over bnl periode

- Herleid voordeel uit sparen en beleggen over btl periode

Saldo werkelijk rendement na aftrek elders belast over de binnenlandse periode

In het onderdeel Saldo werkelijk rendement na aftrek elders belast over de binnenlandse periode is voor het M-biljet het veld Aangeverdeel in het berekende werkelijk rendement (herrekend naar binnenlandse periode) toegevoegd. Profit herrekent dit bedrag tijdsevenredig op basis van het berekende aantal maanden binnenlandse belastingplicht en een jaardeler van 12 maanden. De berekening van het veld Saldo werkelijk rendement na aftrek elders belast is hierop aangepast. Het herrekende bedrag wordt hiervoor gebruikt.

Ook is bij het veld Totaal werkelijk rendement van bezittingen in dit onderdeel de berekening uitgebreid. De volgende waarden worden in de berekening meegenomen:

- Het totaal werkelijk rendement per bezittingscategorie

- Een subtotaal

- Een herrekening op basis van het aantal maanden binnenlandse belastingplicht

Wanneer je de rekenmachine open klikt, zie je dat de volgende berekening wordt toegepast: het subtotaal x (12 / aantal maanden binnenlandse belastingplicht). Hiermee wordt het rendement herrekend naar een volledig jaar.

Voor het veld Totaal werkelijk rendement van schulden is ook de berekening uitgebreid. De volgende velden worden meegenomen:

- Betaalde rente schulden onroerende zaken buiten Nederland

- Valutaresultaten/waardemutaties schulden onroerende zaken buiten Nederland

- Betaalde rente overige bezittingen

- Valutaresultaten/waardemutaties overige bezittingen

Het subtotaal wordt herrekend op basis van het aantal maanden binnenlandse belastingplicht.

Saldo werkelijk rendement belast over de buitenlandse periode

In het onderdeel Saldo werkelijk rendement belast over de buitenlandse periode zijn berekende velden toegevoegd voor zowel het C- als M-biljet:

- Saldo werkelijk rendement bezittingen min schulden

- Aangeverdeel grondslag sparen en beleggen (in totale grondslag sparen en beleggen)

Voor het M-biljet is daarnaast een extra berekend veld toegevoegd: Saldo werkelijk rendement belast over de buitenlandse periode. Dit veld wordt tijdsevenredig herrekend op basis van het berekende aantal maanden buitenlandse belastingplicht.

Het veld Berekening voordeel uit sparen en beleggen (volgens werkelijk rendement) heet nu:

- Saldo werkelijk rendement (C-biljet) of;

- Saldo werkelijk rendement belast over de buitenlandse periode (M-biljet).

Scherm Bezittingen

In de specificatie Aandelen, obligaties en dergelijke (excl. groene beleggingen) is nu het veld Rekeningnummer verplicht.

Specificatie Onroerende zaken in Nederland zijn twee velden toegevoegd:

- Kadastrale gegevens gemeente

- Kadastrale gegevens sectie en nummer

Het veld Waarde op peildatum huidig jaar is nu verplicht in situaties waarin je bijvoorbeeld postcode of kadastrale gegevens hebt gevuld.

Voor het M-biljet gelden aanvullende controles, zoals een controle dat de waarde in het veld Aankoopdatum dit jaar in de buitenlandse periode ligt.

Ook is in een aantal specificaties van bezittingen de veldnamen Totaal waarde op 1 januari en Totaal waarde op 31 december aangepast naar Totaal waarde op begindatum en Totaal waarde op einddatum. Bij immigratie of emigratie wordt automatisch overgenomen welke datum als begindatum geldt.

In de specificatie (Rechten op) onroerende zaken in het buitenland is in combinatie met een M-biljet het veld Waarde op aankoopdatum niet meer altijd in te vullen. Het veld is alleen in te vullen als aan de (aangescherpte) voorwaarden is voldaan rondom de immigratiedatum en toepassing werkelijk rendement.

Scherm Schulden

In de specificatie Schulden voor overige bezittingen wijzigt het volgende voor het C- en M-biljet:

- Het veld Werkelijk rendement is vervallen.

- Nominale waarde op peildatum huidig jaar en Identificatienummer zijn nu verplicht

- Onder Toepassing werkelijk rendement zijn de velden Betaalde rente (verplicht bij Toepassing werkelijk rendement) en Valutaresultaten/waardemutaties toegevoegd.

In de specificatie Schulden voor onroerende zaken in het buitenland wijzigt het volgende voor het M-biljet (binnenlandse periode)

- Het veld Werkelijk rendement vervalt

- Nominale waarde op peildatum huidig jaar en Identificatienummer zijn nu verplicht

Voorkoming dubbele belasting

In de Specificatie Buitenlandse bezittingen minus schulden (onroerende zaken) zijn velden toegevoegd om dubbele belasting te voorkomen:

- Werkelijk rendement bezit huidig jaar

- Werkelijk rendement schuld huidig jaar

- Saldo werkelijk rendement huidig jaar

De uitkomst werkt door in de berekening van de voorkoming dubbele belasting.

Jaarhuur woning

In het veld Jaarhuur woning is het nu mogelijk om een € 0 in te vullen. Dit geldt voor de specificatie voor onroerende zaken in Nederland in alle biljetsoorten.

Overige wijzigingen

F-biljet

Het is vanaf aangiftejaar 2025 niet meer mogelijk om het F-biljet op papier te versturen naar de Belastingdienst. Via de knop Versturen aangifte is het niet meer mogelijk om een PDF-rapport af te drukken. Een aangifte met een F-biljet verstuur je nu alleen digitaal naar de Belastingdienst. Digitaal versturen van het F-biljet is beschikbaar vanaf het moment dat de aangifte IB elektronisch ingestuurd kan worden.

Belasting en premies

Binnen het onderdeel Verschuldigde inkomstenbelasting en premie volksverzekeringen is nu het veld Behoort tot diplomatieke of consulaire vertegenwoordiging van een andere staat toegevoegd voor alle binnenlandse biljetten en het M-biljet. Het aanvinken van dit veld heeft geen directe invloed op de inhoud van de aangifte. De informatie wordt wel gebruikt door de Belastingdienst. Bij aangiften waarbij mogelijk sprake is van diplomatieke of consulaire vertegenwoordiging van een andere staat kan de interne verweking zo op de juiste wijze afgestemd worden.

Land toegevoegd

In specificaties waarbij een land gekozen wordt (bijvoorbeeld op scherm Voorkoming dubbele belasting), kun je nu Kosovo kiezen. Dit is landcode XKX.

Overige PGA

In de specificatie Prestatiebeurs die definitief niet wordt omgezet naar een gift bij het onderdeel Scholingsuitgaven studiejaren tot en met studiejaar 2014/2015 is het vanaf aangifte IB 2025 niet mogelijk om een studiejaar te selecteren waarvan het begin meer dan 15 jaar voor het belastingjaar ligt.

De termijn van 15 jaar is gebaseerd op de reguliere termijn die DUO hanteert voor het behalen van een diploma (en dus de omzetting van de prestatiebeurs in een gift). Dit is 10 jaar, met een mogelijke verlenging van maximaal 5 jaar in bijzondere omstandigheden.

Middeling

Per 1 januari 2023 is de middelingsregeling vervallen. Het laatste middelingstijdvak betreft de jaren 2022, 2023 en 2024. De aangifte IB 2025 en verder kunnen daarom niet meer in een middelingstijdvak worden betrokken. Ook kun je vanaf aangiftejaar 2025 geen middeling meer starten vanuit de cockpit van de cliënt IB.

Fiscale kaart

Binnen de fiscale kaart wijzigt de kop Besluit rechtsherstel box 3 naar Stelsel box 3. Het veldlabel Box 3 berekenen op basis van het Besluit rechtsherstel (2022-176296) wijzigt naar Voordeel uit sparen en beleggen op basis van forfaitair rendement.

Ook is het vinkveld Voordeel uit sparen en beleggen op basis van werkelijk rendement toegevoegd. Dit veld is altijd uitgevinkt wanneer het om een aangiftejaar 2024 of eerder gaat.

Als het veld Voordeel uit sparen en beleggen op basis van werkelijk rendement wel aangevinkt staat, is het veld Voordeel uit sparen en beleggen op basis van forfaitair rendement altijd uitgevinkt.

Wereldinkomen

Er zijn extra controles toegevoegd bij het invullen van het wereldinkomen:

- Als op het scherm Belastingplicht het veld Woonde in België, Suriname of op Aruba? is aangevinkt, kun je vanaf het aangiftejaar 2024 alleen nog de kolom Aangever inkomsten uit Nederland en buitenland (en niet meer de kolom Aangever inkomsten belast in Nederland) invullen.

- Ook ontstaat vanaf aangiftejaar 2025 bij een C- en M-biljet de volgende waarschuwing als dit van toepassing is: "Het veld ‘Woonde in België, Suriname of op Aruba?’ is aangevinkt en de cliënt heeft inkomsten in box 1, 2 of 3. In dat geval is het verplicht om de kolom ‘Aangever inkomsten uit Nederland en buitenland’ in de veldgroep ‘Inkomensgegevens aangever en partner’ op het scherm ‘Wereldinkomen’ in te vullen."

Jaarhuur woning

In het veld Jaarhuur woning is het nu mogelijk om een € 0 in te vullen. Dit geldt voor de specificatie voor onroerende zaken in Nederland met alle biljetsoorten.