Premieplicht

Premieplicht

Onder het menu-item Voorkoming dubbele belasting is een nieuw menu-item Premie-inkomen toegevoegd. Het premie-inkomen moet altijd ingevuld worden als er premieplicht is.

Voor de heffing van de premie volksverzekeringen zijn twee mogelijkheden, afhankelijk van de woonsituatie.

Inwoners van Nederland zijn op grond van het feit dat zij in Nederland wonen, verzekerd voor de volksverzekeringen in Nederland. Voor deze verzekeringen moet premie worden betaald. Tot deze volksverzekeringen behoren:

- de Algemene ouderdomswet (AOW);

- de Algemene nabestaandenwet (Anw);

- de Wet Langdurige Zorg (Wlz).

In bepaalde gevallen kan het zijn dat iemand niet verzekerd is voor de volksverzekeringen. Hij is dan geen premies verschuldigd en heeft geen recht op de heffingskorting voor de premie volksverzekeringen.

Wanneer is iemand niet verplicht verzekerd voor de Nederlandse volksverzekeringen?

Als iemand in Nederland woont en inkomen uit een ander land heeft, is hij in sommige gevallen wel en in sommige gevallen niet verplicht verzekerd voor de Nederlandse volksverzekeringen. Dit hangt af van het soort inkomen dat hij uit dat andere land heeft. Werkt hij bijvoorbeeld in een ander land in dienstbetrekking, dan is hij in veel gevallen op grond van internationale regelingen voor de sociale zekerheid in dat andere land verzekerd.

Iemand is ook niet in Nederland verzekerd als hij is uitgezonden naar Nederland met een detacheringverklaring op grond van een internationale regeling voor de sociale zekerheid.

Tip:

Ga bij wijzigingen in de woon- of werksituatie (bijvoorbeeld emigratie, immigratie, grensoverschrijdend werken) altijd na wat de gevolgen zijn voor de sociale zekerheid van de aangever en de partner. Dit geldt ook als de aangever vanuit het buitenland pensioenen of socialeverzekeringsuitkeringen gaat genieten. Het is mogelijk dat hij in aanmerking komt voor vrijstelling van bepaalde volksverzekeringen. Als hij recht heeft op een vrijstelling, dan moet je daarvoor zelf een verzoek indienen.

Als iemand premie volksverzekeringen moet betalen (inwoners van Nederland)

Als iemand in Nederland verplicht verzekerd is voor de sociale zekerheid, dan moet hij ook premie volksverzekeringen betalen. De verschuldigde premie volksverzekeringen wordt berekend over het premie-inkomen. Het premie-inkomen is (meestal) gelijk aan het belastbaar inkomen van BOX 1. Het premie-inkomen is aan een maximum gebonden. Is hij niet het gehele jaar premieplichtig in Nederland, dan wordt het maximum premie-inkomen alleen berekend over de periode dat hij hier wel premieplichtig was. Het verschuldigde bedrag wordt nog verminderd met het premieheffingdeel van de heffingskorting en wordt samen met de eventueel verschuldigde inkomstenbelasting in een bedrag geheven.

De maximale premie 2023

De premie die de aangever verschuldigd is, is aan een maximum gebonden. In 2023 is maximaal over een premie-inkomen van € 37.149 premie verschuldigd (voor AOW-gerechtigden is dit maximaal € 37.149). In het volgende schema is zichtbaar wat iemand maximaal verschuldigd is aan de premie volksverzekeringen over 2023 (vóór vermindering met het premieheffingdeel van de heffingskorting).

Premie AOW |

17,90% |

€ 6.650 |

Premie Anw |

0,1% |

€ 37 |

Premie Wlz |

9,65% |

€ 3.584 |

Totaal |

27,65% |

€ 10.272 |

Het premieheffingdeel van de heffingskorting

De verschuldigde premie wordt verminderd met het AOW-, Anw- en Wlz-deel van de heffingskorting. Voor 2023 gelden deze percentages:

- voor de AOW: 17,90 / 27,65 deel van de heffingskorting;

- voor de Anw: 0,1 / 27,65 deel van de heffingskorting;

- voor de Wlz: 9,65 / 27,65 deel van de heffingskorting

Voorbeeld:

De algemene heffingskorting bedraagt € 2.888 Het deel van de algemene heffingskorting dat betrekking heeft op de:

AOW bedraagt 17,90 / 27,65 deel van € 2.888 = € 1.870

Anw bedraagt 0,1 / 27,65 deel van € 2.888 = € 10

Wlz bedraagt 9,65 / 27,65 deel van € 2.888 = € 1.008

Let op:

Als de aangever AOW-gerechtigd is, dan gelden andere rekenregels voor de berekening van de verschillende delen van de heffingskorting, omdat vanaf de maand waarin iemand AOW-gerechtigd wordt geen premie voor de AOW meer verschuldigd is.

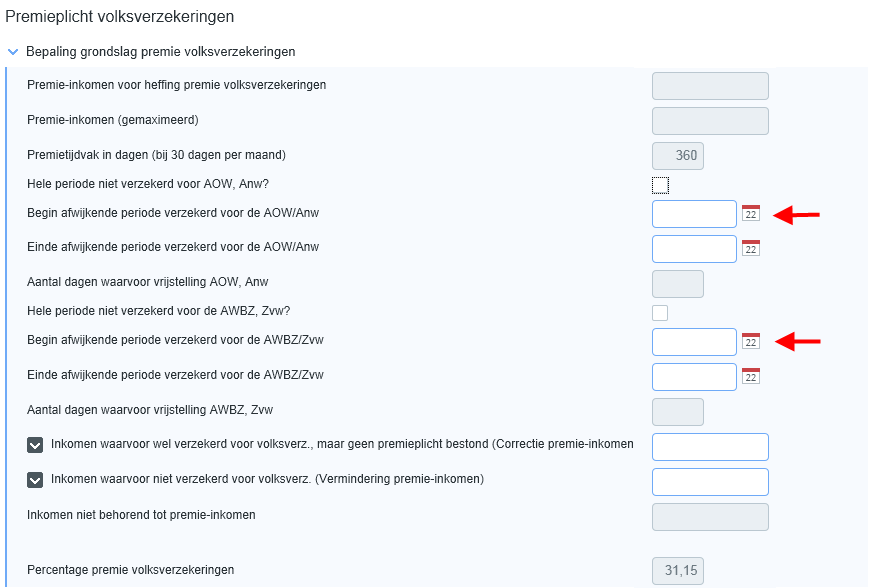

Als iemand niet het gehele jaar premieplichtig in Nederland is dan is hij alleen premie volksverzekeringen verschuldigd over de periode dat hij in Nederland premieplichtig is.

Als de aangever niet de hele periode premieplichtig is, klik dan op de knop achter de premie waarvoor hij een vrijstelling ontvangt, hier kun je aangegeven waarom en over welke periode hij een vrijstelling ontvangt.

Ook kan het inkomen worden ingevoerd waarover je minder premie volksverzekeringen bent verschuldigd.

Niet-inwoners van Nederland zijn in bepaalde situaties verzekerd voor (delen van) de volksverzekering in Nederland. Voor deze verzekeringen moet premie worden betaald. Tot deze volksverzekeringen behoren:

- de Algemene ouderdomswet (AOW);

- de Algemene nabestaandenwet (Anw);

- de Wet Langdurige Zorg (Wlz).

Iemand kan verzekerd zijn voor het volledige stelsel, de (AOW, Anw en Wlz), maar ook alleen voor de Wlz.

Wanneer is iemand verplicht verzekerd voor de Nederlandse volksverzekering?

Als iemand niet in Nederland woont, maar wel inkomen uit Nederland ontvangt, is hij in sommige gevallen wel en in sommige gevallen niet verplicht verzekerd voor de Nederlandse volksverzekeringen. Dit is afhankelijk van het inkomen dat hij uit Nederland ontvangt. Als hij in Nederland verplicht verzekerd is, dan blijft hij onder de Nederlandse sociale verzekeringen vallen. Hiervoor moet hij over zijn inkomsten premie betalen.

In de volgende situaties is iemand verplicht verzekerd voor alle volksverzekeringen:

- Het inkomsten uit in Nederland in dienstbetrekking verrichte werkzaamheden valt onder de loonbelasting en de aangever verricht de arbeid uitsluitend in Nederland. Hij blijft dan ook verzekerd in de perioden dat de arbeid tijdelijk wordt onderbroken wegens ziekte, moederschap, ongeval, werkloosheid, betaald verlof, staking of uitsluiting.

- De aangever woont niet in Nederland, maar verricht als zelfstandige zijn werkzaamheden uitsluitend in Nederland.

- De aangever behoort tot het personeel op vervoermiddelen (ook de binnenvaart en de Rijnvaart). In dit geval moet de aangever aan nog twee extra voorwaarden voldoen. Ook als hij bemanningslid is op een zeeschip, kan hij tot deze groep behoren.

- De aangever verricht niet uitsluitend arbeid in het woonland.

- De aangever werkt niet bij een buitenlands filiaal of een buitenlandse vaste vertegenwoordiging van de Nederlandse onderneming.

Let op:

Ook in enkele bijzondere situaties blijft iemand verzekerd in Nederland, bijvoorbeeld als hij een uitgezonden militair is of als hij is uitgezonden met een detacheringverklaring op grond van een internationale regeling voor sociale zekerheid.

Alleen verzekerd voor de Wlz

Ook als de bovengenoemde situaties niet van toepassing zijn, is het toch mogelijk dat de aangever verzekerd is voor de Wlz (dus niet voor de andere verzekeringen). Het is mogelijk dat hij verzekerd is voor de Wlz als hij voldoet aan een van de volgende voorwaarden:

- Hij is in Nederland verzekerd op grond van de Zvw.

- Hij heeft op grond van internationale regelingen recht op medische zorg in zijn woonland waarvan de kosten ten laste komen van het Nederlandse ziekenfonds. Dit kan bijvoorbeeld het geval zijn als hij, nadat hij is gestopt met werken, naar het buitenland is verhuisd en pensioen of een uitkering uit Nederland blijft ontvangen.

Iemand moet premie volksverzekeringen betalen (niet-inwoners van Nederland)

Als iemand in Nederland verplicht verzekerd is voor de sociale zekerheid, dan moet hij ook premie volksverzekeringen betalen. De verschuldigde premie volksverzekeringen wordt berekend over het premie-inkomen. Het premie-inkomen is (meestal) gelijk aan het belastbaar inkomen in BOX 1. Is hij niet het hele jaar premieplichtig in Nederland, dan wordt het premie-inkomen alleen berekend over de periode dat hij hier wel premieplichtig was. Het verschuldigde bedrag wordt nog verminderd met het premieheffingdeel van de heffingskorting en wordt samen met de eventueel verschuldigde inkomstenbelasting in een bedrag geheven. Het premie-inkomen is aan een maximum gebonden.

Premie-inkomen

Het premie-inkomen is (meestal) gelijk aan het belastbaar inkomen in BOX 1, berekend volgens de regels die gelden voor een inwoner van Nederland. Dit betekent dat bij de berekening van het premie-inkomen niet alleen rekening wordt gehouden met het inkomen in BOX 1 uit Nederland, maar ook met het eventuele positieve of negatieve inkomen uit werk en woning uit een ander land. Ook wordt rekening gehouden met de persoonsgebonden aftrek.

Voor meer informatie klik hier.

Voorbeeld:

De aangever is ongehuwd en werkte in 2023 in Nederland in loondienst. Het looninkomen bedroeg € 18.151. Van de ex-echtgenoot in haar woonland ontving zij € 4.538 alimentatie. Daarnaast genoot ze arbeidsinkomsten in haar woonland van € 2.269. Ze bezit een eigen woning. Het eigenwoningforfait bedraagt € 908. Aan rente en kosten voor een geldlening voor deze woning heeft zij € 3.360 betaald.

Het premie inkomen bedraagt:

Looninkomen |

|

€ 18.151 |

Arbeidsinkomen woonland |

|

€ 2.269 |

Premie AOW |

17,90 % van € 22.506 = |

€ 4.028 |

Premie Anw |

0,1 % van € 22.506 = |

€ 22 |

Premie Wlz |

9,65 % van € 22.506 = |

€ 2.171 |

€ 22.506 = € 18.151 + € 4.538 + € 2.269 + € 908 -/- € 3.360.

Keuzerecht niet van belang voor de volksverzekeringen

De berekening van het premie-inkomen staat los van het keuzerecht in de inkomstenbelasting. Dit keuzerecht houdt in dat emigranten, immigranten en buitenlands belastingplichtigen ervoor kunnen kiezen in de belastingheffing betrokken te worden volgens de regels die gelden voor een inwoner van Nederland. Ook als er geen gebruik gemaakt wordt van het keuzerecht, geldt het wereldinkomen in BOX 1 als heffingsgrondslag voor de berekening van de verschuldigde premie volksverzekeringen.

Als iemand niet het hele jaar premieplichtig is

Als iemand niet het gehele jaar premieplichtig in Nederland is, dan is hij alleen premie volksverzekeringen verschuldigd over de periode dat hij in Nederland premieplichtig is.