Overstappen naar OHW-3 tijdens boekjaar

Hieronder vind je de stappenplannen voor als je de OHW al gebruikt en tijdens het boekjaar van de nieuwe OHW 3-methode gebruik wilt gaan maken.

Let op:

We raden aan om dit bij voorkeur vanaf het nieuwe boekjaar te doen.

Lees hier meer over het gebruik.

|

Inhoud |

Van OHW 1 naar OHW 3 tijdens boekjaar

Let op:

Het overzetten van methode 1 naar 3 is alleen geschikt voor projecten waar nog geen bedragen zijn afgemeld!

In zowel methode 1 als methode 3 worden de grootboekrekeningen voor ‘OHW rekening kostprijs’ en ‘OHW rekening opbrengst’ al door Profit gebruikt bij het journaliseren. De aansluiting tussen de projectadministratie en het grootboek moet op deze rekeningen 100% zijn.

Nieuw is dat vanaf de eerste aanmaak van Tussentijds resultaat een resultaatmutatie wordt aangemaakt voor het project en dus ook met de waarde van alle voorliggende perioden (cumulatief). Bij het afsluiten van de regel wordt deze waarde gejournaliseerd.

Dit geeft een goed effect op de balansrekening ‘OHW Tussentijds Resultaat’.

Situatie 1: Handmatige balansboeking

Als je al handmatig (of met behulp van import) met een dagboek memoboekingen gemaakt hebt die dezelfde waarde hebben, moet je deze dus memoriaal wegboeken om dubbele waarden te voorkomen.

De grootboekrekening waar handmatig op is geboekt moet je 0 maken en er je zult een resultaat-rekening moeten boeken die het bedrag op de Dekking Netto omzet en Dekking kosten compenseert.

Situatie 2: Er is nog geen handmatig tussentijds resultaat geboekt in de balans.

Dan wordt het tussentijds resultaat van het boekjaar nu bekend. Het gaat om een dekking voor resultaat dus dit heeft direct invloed op de W&V rekening.

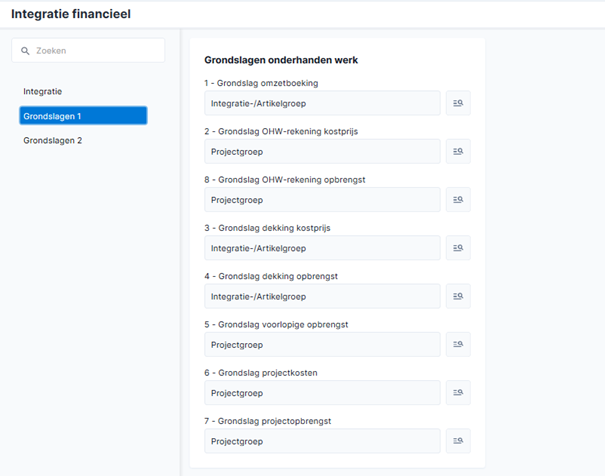

Denk aan integratiesoort ‘OHW tussentijds resultaat’ en de nieuwe inrichting integratierekeningen. Het is in het algemeen niet wenselijk om op grootboekrekeningen te boeken die zijn ingesteld bij integratierekeningen.

Stappen aan de hand van een voorbeeld met een project in de Bouw demo:

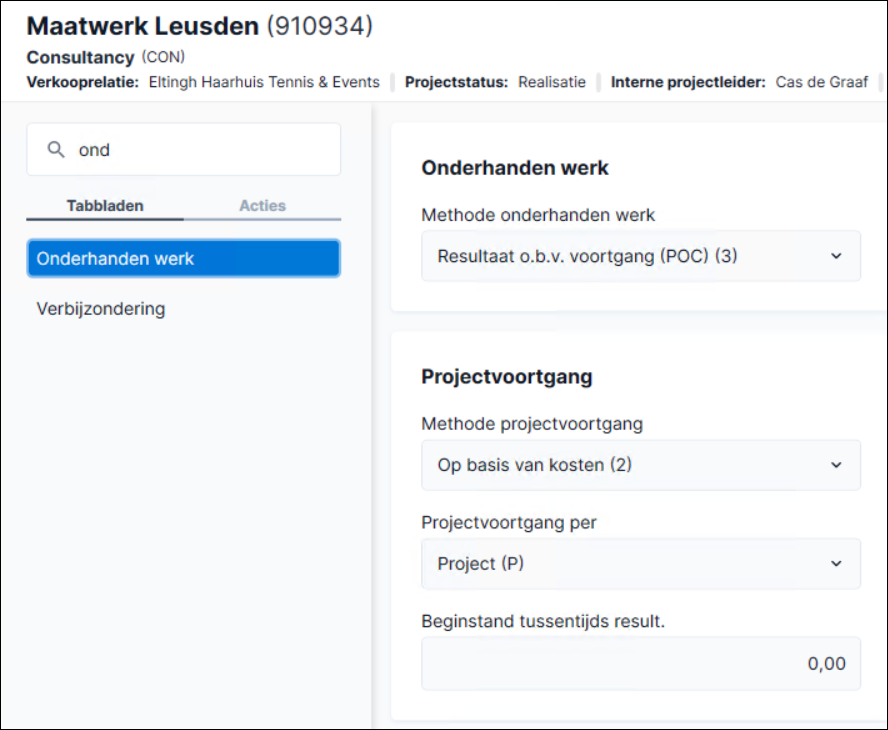

- Kies een project met een Projectprognose en wijzig de methode van 1 CC naar 3 POC.

- Stel de integratiesoort en integratierekeningen in.

Zie

- Maak de periode aan voor Tussentijds resultaat.

- OHW kosten is vanuit methode 1 al gejournaliseerd op de grootboekrekening bij boekingssoort ‘OHW kostprijs’.

- OHW opbrengst is vanuit methode 1 al gejournaliseerd op de grootboekrekening bij boekingssoort ‘OHW opbrengst’.

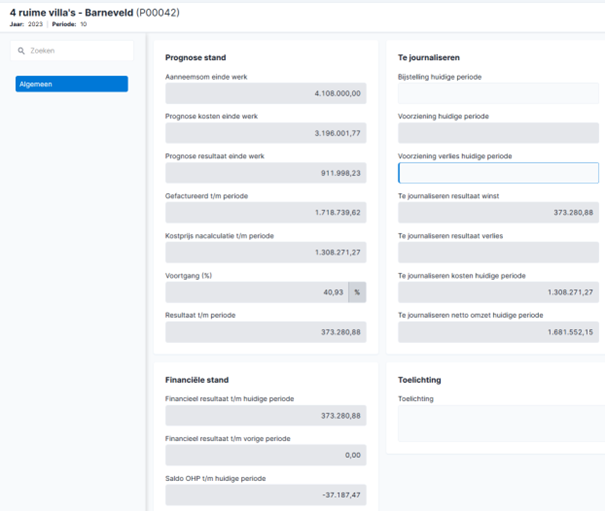

- De extra boeking die deze periode voor het eerst wordt gemaakt is voor het tussentijds resultaat waarbij de balans voor het hele project t/m de periode wordt geboekt en ook de resultatenrekening. De balanswaarde moet op de grootboekrekening blijven staan want daarmee controleren we de aansluiting tussen de financiële administratie en de projectadministratie.

- De rekeningen Resultaat kosten en Resultaat kosten moet je corrigeren met een memoriaalboeking waarin de handmatig geboekte balanswaarde voor resultaat worden tegengeboekt.

Van de oude OHW 3 naar de nieuwe OHW 3 tijdens boekjaar

De impact van de omzetting naar methode ‘Resultaat splitsen’ is dat de boekingsgang wijzigt naar de nieuwe methoden. Dit geldt vanaf de eerste nieuw aangemaakte periode.

Let op:

Gebruikte je de oude OHW 3-methode al in combinatie met de Bouw-activering, dan is het verplicht geworden om met projectprognoses te werken.

De stappen zijn:

- Periode Tussentijds resultaat afsluiten (oude boekingsgang) – Nieuwe methode alleen op nieuw aangemaakte periode (niet bij actualiseren)

Activeren resultaat splitsen, inrichten

Activeren resultaat splitsen, inrichten- Periode Tussentijds resultaat aanmaken (nieuwe boekingsgang)

- Activeren testomgeving en werking toetsen (de hele periode voor beschikbaar)

- Na acceptatie van alle acties en uitkomsten in de testomgeving pas verwerking (afsluiten) in de live omgeving.

Hiermee heb je het stappenplan voor het overstappen doorlopen.

Werking OHW 3 voor en na overgang

De oude OHW 3-methode werkte als volgt: Periodiek wordt de ‘Tussentijds resultaatboeking’, de winst op de laatste dag van de periode gejournaliseerd op de ‘Grootboekrekening’ van boekingssoort 20.

Bij de nieuwe OHW 3 methode werkt het als volgt: Periodiek wordt de ‘Tussentijds resultaatboeking’ op de laatste dag van de periode gejournaliseerd op de ‘Grootboekrekening’ van boekingssoort 20. Voor de balans wordt daarin bepaald of er een winst- (boekingssoort 20) of verliesstand (boekingssoort 29) wordt geboekt. Voor de resultatenrekening wordt een verdeling gemaakt naar ‘Netto omzet’ en ‘Kosten’.

Daarna wordt voor alle actieve projecten samen bepaald welke waarde aan de Passiva- (schulden) zijde van de balans moet worden verantwoord en wordt er een overlopende post op de ‘Rekening balans’ geboekt voor de verslagleggingsperiode.

Welke velden en instellingen krijg je erbij?

De functionaliteit is bij gebruik van de vernieuwde methode 3 uitgebreid:

- In de projecten instellingen, tabblad Integratie, is het veld Resultaat splitsen beschikbaar.

Als je dit veld aanzet wordt de boekingssoort 29 toegevoegd voor Voorziening verlies en wordt bij vier boekingssoorten (2, 8, 20 en 29) de rekening Balans verplicht om de balansrekening voor de Overlopende post-boeking op te geven.

En er komen twee velden bij als je de Voorziening toevoegt via Tussentijds resultaat.

Let op:

In de Bouw-template met de Bouw-activering staat dit veld standaard aan.

Let op:

Instellen van het veld Resultaat splitsen kan niet teruggedraaid worden.

Na activering zullen de bestaande POC projecten direct volgens deze methode worden verwerkt. Richt dit eerst in een testomgeving in en test het daar! We adviseren om dit met ingang van het nieuwe boekjaar definitief om te zetten.

- Eén nieuwe Methode projectvoortgang, per project in te stellen:

- De methode Op basis van facturatie (Verkoopbedrag realisatie / Totale aanneemsom) is algemeen toepasbaar. Dit houdt in dat het percentage in het Tussentijds resultaat op basis van verkoopwaarden wordt bepaald.

|

Direct naar |