OHW-methode 1 op basis van Gereed project

Als onderhandenwerkmethode kun je de methode op basis van Gereed project gebruiken.

Lees hier de algemene beschrijving en hoe je hiervoor de Onderhanden werk integratie inricht.

Methode 1 Gereed project

Bij deze methode boek je de kostprijs op basis van de nacalculatie en de opbrengst op basis van de facturatie.

Na het journaliseren van de OHW integratie maakt Profit journaalposten van de volgende mutaties op een project:

- Boeken van kosten in de nacalculatie.

- Genereren van een projectfactuur, termijnfactuur, abonnementsfactuur (voor een project) en verkoopfactuur (voor een project).

- Doorbelasten van een factuur uit financieel

De dekking kostprijs wordt eenzijdig geboekt. Die wordt niet tegengeboekt. Daar staat bijvoorbeeld je inkoopfactuur of loonkosten tegenover. Of andere kosten (is maar net met welke kosten je te maken hebt die je in je OHW opneemt).

Als je deze mutaties journaliseert werkt Profit het bedrag aan onderhanden werk op de balans bij.

Op het moment dat je het onderhanden werk (eventueel per project) afmeldt wordt het totaal aan kosten en opbrengsten van de balans gehaald en geboekt op de winst- en verliesrekening. Dit afmelden wordt ook wel 'winstnemen' genoemd.

Na het journaliseren van de OHW integratie (integratiesoort 4) wordt een journaalpost gemaakt van de mutaties op een project. De journaalposten in Profit Financieel boek je met maximaal vijf verbijzonderingen. Projectdimensies koppel je in Profit Projecten aan de verschillende verbijzonderingsassen in Profit Financieel.

Van het afmelden wordt ook een journaalpost gemaakt via integratiesoort 5 (OHW afmelden).

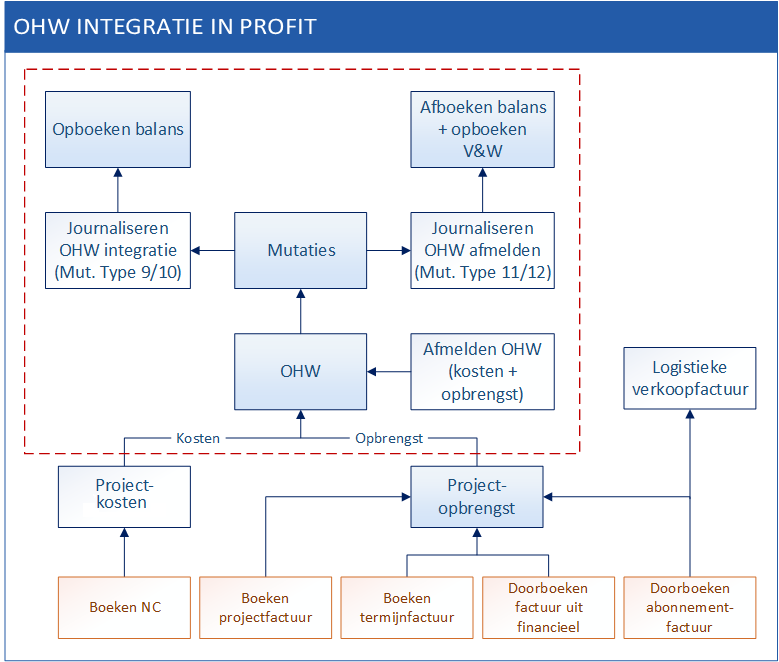

Schematisch overzicht OHW integratie in Profit:

Het roodomkaderde deel is alleen mogelijk als je in de instellingen hebt gekozen voor OHW integratie.

Uitleg schema:

- Profit boekt projectkosten en -opbrengsten als OHW en als boekingstype 9 (kosten) en boekingstype 10 (opbrengst).

- Elke boeking van kosten en opbrengsten op een project wordt geregistreerd als geboekt OHW en als mutatie (type 9 (kosten) en 10 (opbrengst)).

- Door het journaliseren van deze mutaties via integratiesoort 4 worden de geboekte kosten en opbrengsten op de balans gezet.

- Door het afmelden van het OHW wordt het totaal aan geboekt OHW overgezet naar afgemeld OHW en ook hier worden mutaties aangemaakt (type 11 (kosten) en 12 (opbrengst)).

- Door het journaliseren van deze mutaties via integratiesoort 5 worden de afgemelde kosten en opbrengsten van de balans gehaald en op de Verlies- & Winstrekening gezet.

Financieel inrichten voor OHW-Methode 1 Gereed project (CC)

Ga naar: Projecten / Beheer / Instellingen / Integratie Financieel om OHW-integratie aan te zetten en in te stellen.

Een inrichtingsvoorstel bij OHW op basis van gereed project (CC) in Financieel zie je hieronder:

Boekingssoorten

Soort |

Grondslag |

Omschrijving |

Rekening |

2 |

Projectgroep |

OHW Kosten |

3200 |

3 |

Integratie-/artikelgroep |

Dekking OHW kostprijs |

6200 |

4 |

Integratie-/artikelgroep |

Dekking OHW opbrengst |

1340 |

5 |

Projectgroep |

Voorlopige opbrengst |

1350 |

6 |

Projectgroep |

Projectkosten |

7200 |

7 |

Projectgroep |

Projectopbrengst |

8400 |

8 |

Projectgroep |

OHW opbrengst |

3400 |

Mutatietypes

Type |

Omschrijving |

|

9 |

Kostprijs |

|

10 |

Opbrengst |

|

11 |

Afmelden kostprijs |

|

12 |

Afmelden opbrengst |

|

Zie verder:

Projecten inrichten

Of je OHW gebruikt richt je per project in:

Project instellen voor methode Onderhanden werk

Project instellen voor methode Onderhanden werk

Bij deze methode kun je OHW ook inrichten per werkbon:

Werkbon instellen voor methode Onderhanden werk

Uren en kosten boeken, journaliseren, factureren

Nadat je het project hebt toegevoegd, volg je de volgende stappen:

Nacalculatie boeken

- Boek uren nacalculatie op dit project (werksoorten). Zorg ook dat de kostprijs en verkoopprijs ingericht zijn.

- Boek kosten op dit project (kosten).

Zie verder: Uren nacalculatie boeken

Journaliseer de mutaties (kosten)

- Ga naar: Projecten / Facturering / Journaliseren.

Journaliseer met name de integratiesoorten die je voor deze methode hebt ingericht: OHW afmelden en OHW integratie.

Op dit moment wordt de kostprijs geboekt. Dit zie je terug bij de journaalposten 'Nacalculatieregels boeken - OHW kostprijs'.

Zie verder: Journaliseren OHW kostprijs of opbrengst

Nacalculatie factureren

Accordeer de nacalculatie en meldt deze gereed.

Genereer vervolgens de facturen.

Zie verder: Accordering en gereedmelding

Journaliseer opnieuw de mutaties (opbrengst)

Op dit moment journaliseer je de facturen. Zie bij de journaalposten 'Projectopbrengst - facturatie - OHW opbrengst'.

En ook: de journaalpost van de projectfactuur.

Zie verder: Journaliseren OHW kostprijs of opbrengst

Afmelden

Zie ook:

Voorbeeld journaalposten Onderhanden Werk bij Methode 'Gereed project' (1)

Van de verschillende stappen bij de journalisering van het onderhanden werk staan hieronder voorbeeld journaalposten. De genoemde rekeningen hoeven in Profit Projecten niet één rekening per soort te zijn: je kunt voor ieder type rekening meerdere rekeningen gebruiken. Je kunt bijvoorbeeld meerdere grootboekrekeningen voor Onderhanden werk kostprijs aanmaken en zelf instellen hoe deze rekeningen door Profit Projecten bepaald moeten worden.

Nacalculatiemutatie journaliseren

Journaliseren nacalculatiemutatie:

Boekingssoort |

Omschrijving |

2 |

OHW Kosten projecten (als OHW niet gesplitst wordt is dit 2 - OHW projecten) |

3 |

Aan Dekking kostprijs projecten |

Voorbeeld: Journaal onderhanden werk kosten

Boekingssoort |

Rekening |

|

Omschrijving |

Debet |

Credit |

2 |

3200 |

|

OHW Kosten |

300,00 |

|

3 |

|

6100 |

Dekking OWH Kosten (uren/materiaal) |

|

300,00 |

Projectopbrengstmutatie journaliseren

De bedragen op de rekeningen Voorlopige projectopbrengst en Dekking opbrengst zijn altijd gelijk aan elkaar. De boeking Debiteuren aan voorlopige projectopbrengst (+ btw) vervangt dus de boeking Debiteuren aan opbrengst (+ btw) die wordt gemaakt als geen gebruik wordt gemaakt van onderhanden werk boekingen.

Journaliseren (project) opbrengstmutatie:

Boekingssoort |

Omschrijving |

1 |

Debiteuren |

4 |

Aan Dekking OHW opbrengst projecten |

EN

Boekingssoort |

Omschrijving |

4 |

Dekking opbrengst projecten |

8 |

Aan OHW opbrengst projecten (als OHW niet gesplitst wordt is dit 2 - OHW projecten) |

Voorbeeld: Journaal onderhanden werk opbrengsten

Boekingssoort |

Rekening |

|

Omschrijving |

Debet |

Credit |

1 |

1400 |

|

Debiteuren |

484,00 |

|

4 |

|

1340 |

Dekking OHW opbrengst |

|

400,00 |

|

|

1510 |

Btw te betalen |

|

84,00 |

EN |

|

|

|

|

|

4 |

1340 |

|

Dekking OHW opbrengst |

400,00 |

|

8 |

|

3400 |

OHW opbrengst |

|

400,00 |

Afmelden OHW journaliseren

Je kunt het onderhanden werk per project afmelden waardoor het saldo van het onderhanden werk op nul komt.

Als je vanuit bijvoorbeeld verkoopfacturen opbrengsten doorboekt naar de projectadministratie, leidt dit tot één journaalpost van het onderhanden werk:

Dekking opbrengst

Aan Onderhanden werk opbrengst

Er wordt nu geen factuurboeking gemaakt omdat de factuur voor de opbrengst al direct in de boekhouding is verwerkt. De grootboekrekeningen voor het onderhanden werk worden over het algemeen als balansrekeningen aangemaakt. De dekkingsrekeningen en de rekening voor de voorlopige opbrengst zijn meestal resultatenrekeningen. Het een en ander is echter afhankelijk van de inrichting van de boekhouding.

Journaliseren afmelden OHW:

Boekingssoort |

Omschrijving |

6 |

Projectkosten |

2 |

Aan OHW Kosten projecten (als OHW niet gesplitst wordt is dit 2 - OHW projecten) |

EN

Boekingssoort |

Omschrijving |

8 |

OHW opbrengst projecten (als OHW niet gesplitst wordt is dit 2 - OHW projecten) |

7 |

Aan Projectopbrengst |

Voorbeeld: Journaal afmelden OHW

Boekingssoort |

Rekening |

|

Omschrijving |

Debet |

Credit |

6 |

7200 |

|

Projectkosten |

300,00 |

|

2 |

|

3200 |

OHW Kosten |

|

300,00 |

8 |

3400 |

|

OHW opbrengst |

400,00 |

|

7 |

|

8400 |

Projectopbrengst |

|

400,00 |

Journaalposten uit Financieel

Journaalpost direct vanuit Profit Financieel:

Boekingssoort |

Omschrijving |

1 |

Debiteuren |

4 |

Aan Dekking OHW opbrengst projecten (Als je hebt aangegeven dat de dekking OHW gesplitst moet worden is dit de rekening 5 - Voorlopige opbrengst projecten) |

Voorbeeld: Boeking opbrengst direct vanuit de financiële administratie

Boekingssoort |

Rekening |

|

Omschrijving |

Debet |

Credit |

|

10000 |

|

Debiteur |

121,00 |

|

4 |

|

1340 |

Dekking OHW opbrengst |

|

100,00 |

|

|

1510 |

Btw te betalen |

|

21,00 |

Journaalposten uit Ordermanagement

De journaalposten OHW integratie in combinatie met voorraadjournalisering zijn:

Pakbon:

Rekening geleverde artikelen

aan Voorraad

OHW integratie:

OHW kosten

aan Rekening geleverde artikelen

Profit journaliseert het bedrag dat bij Verrekenprijs is gevuld. Als de Kostprijs is gevuld, dan journaliseert Profit het kostprijsbedrag in plaats van Verrekenprijs.

OHW afmelden kostprijs:

OHW kostprijs

aan Kostprijs

Vanuit je OHW-journalisering dek je hiermee de rekening geleverde artikelen van de artikelgroep.