Actief verkopen of afvoeren

Je registreert de verkoop van een actief. Bij het genereren van journaalposten zal Profit ook de verkoop van het actief registreren. Onder het verkopen van een actief valt ook het afvoeren van het actief. Bij het afvoeren van een actief is de restwaarde doorgaans nihil, bijvoorbeeld omdat het actief aan het eind van zijn levensduur is, of omdat het actief zwaar beschadigd is. Je kunt ook de deelverkoop of deelafvoer van een actief registreren.

|

Inhoud |

Beschrijving

Profit kan op basis van de verkoop de volgende journaalposten genereren. Na het genereren van de journaalposten kun je de verkoopgegevens niet meer wijzigen.

- De afvoer van het actief wordt opgenomen in de eerstvolgende afschrijvingsjournaalpost. In deze journaalpost wordt de volledige investering afgeboekt op de investeringsrekening.

- De afschrijvingen worden tot de Datum verkoop/afvoer van het lopende boekjaar afgeschreven op de afschrijvingsrekening. Het saldo tussen de investeringsrekening en de afschrijvingsrekening wordt vervolgens weggeschreven naar de opgegeven rekening.

- Indien bij het actief een subsidie aanwezig is waarvan het bedrag vrijvalt met een egalisatiereserve, wordt het saldo (subsidie minus vrijgevallen bedrag) weggeboekt.

Let op:

In Profit is het mogelijk om handmatig de afschrijvingen van het lopende boekjaar af te boeken, afschrijvingen van voorgaande boekjaren kunnen niet handmatig afgeboekt worden. Vanwege dit laatste boekt Profit de afschrijvingen van de voorgaande boekjaren automatisch af en moet je de afschrijvingen van het lopende boekjaar zelf afboeken.

Werking voor België:

Voor België geldt dat je in het jaar dat je een actief verkoopt of een deel ervan verkoopt, niet mag afschrijven. Dit is wettelijk niet toegestaan. Profit houdt hier automatisch rekening mee, als je de activering België (functionaliteit) gebruikt en Land wetgeving van de administratie op België hebt ingesteld. Dit werkt op de volgende manier:

- Als je een actief verkoopt in het boekjaar, worden de afschrijvingstermijnen dat jaar op nul gesteld, waardoor er geen afschrijvingen meer zijn.

- Zodra je de verkoop vastlegt wordt de eventuele journalisering in hetzelfde jaar direct automatisch teruggedraaid.

- De verkoopjournaalpost zal rekenen met de tot en met het voorgaande boekjaar opgebouwde afschrijvingen. Dus tot de startperiode van het boekjaar.

- Bij de verkoop wordt de aanschaffingswaarde en de reeds geboekte afschrijvingen uitgeboekt .

- Bij een deelverkoop wordt het gedeelte van de aanschaffingswaarde en de daarop reeds geboekte afschrijvingen uitgeboekt. De afschrijving wordt verminderd en verdeeld over de termijnen van het boekjaar van verkoop. Je mag de verkoop niet invoeren in afgesloten boekjaren.

- Bij mogelijk aanwezige ‘initiële’ termijnen wordt op bedrag bijgewerkt waarbij geen mutaties worden aangemaakt om de journalisering terug te draaien. Het totale bedrag van de vermindering wordt van het totale bedrag ‘initiële’ afschrijving afgetrokken.

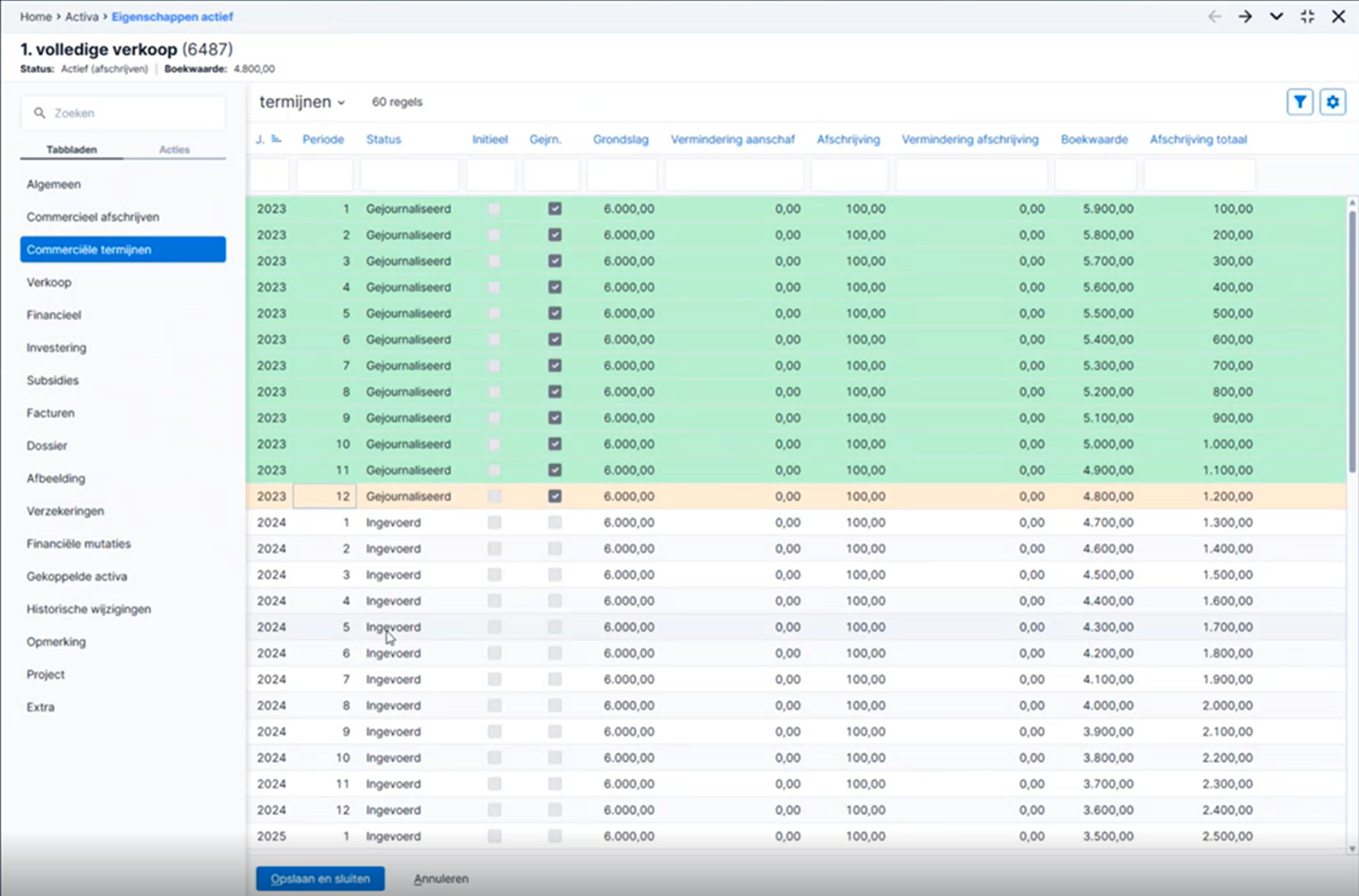

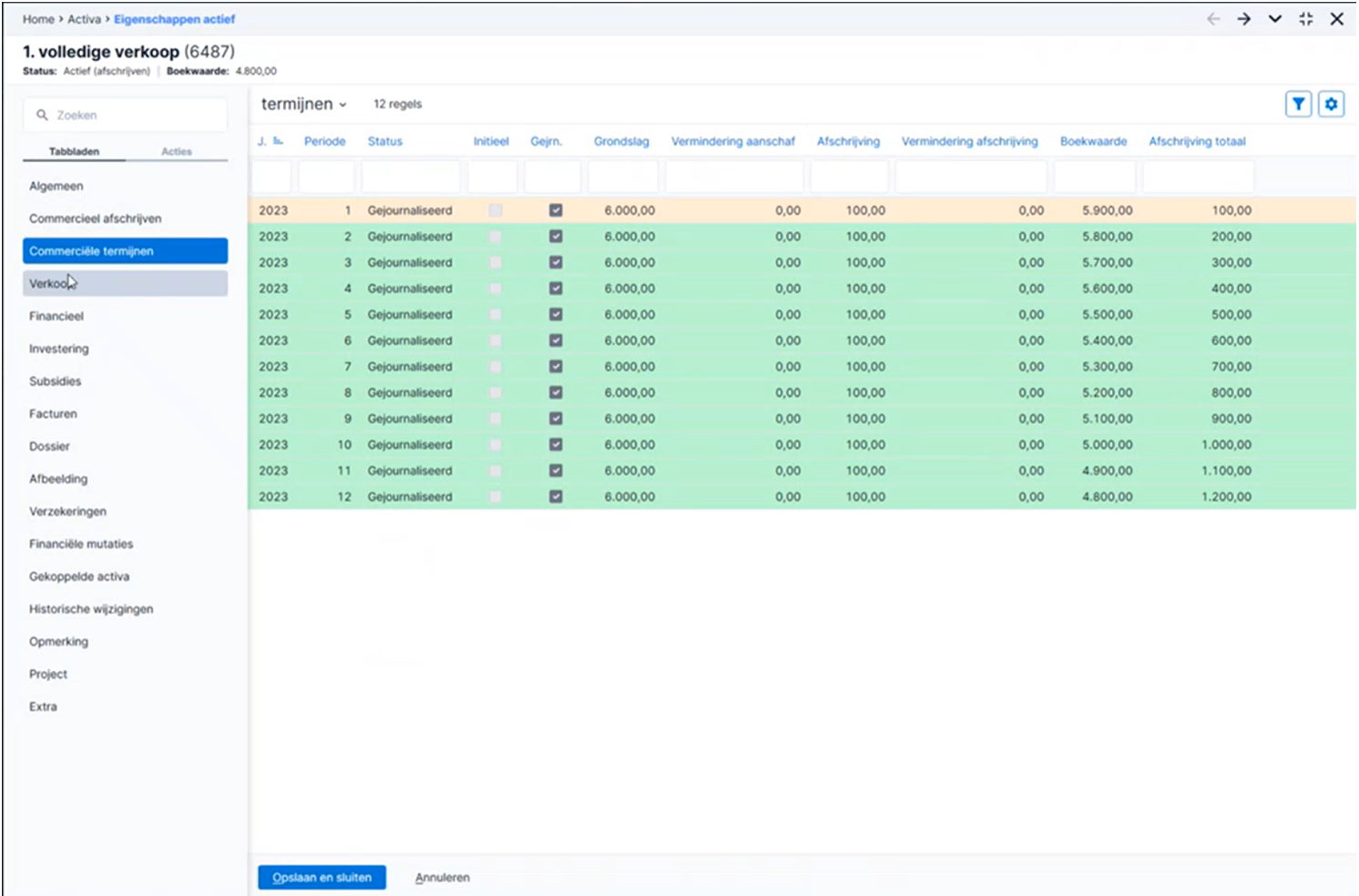

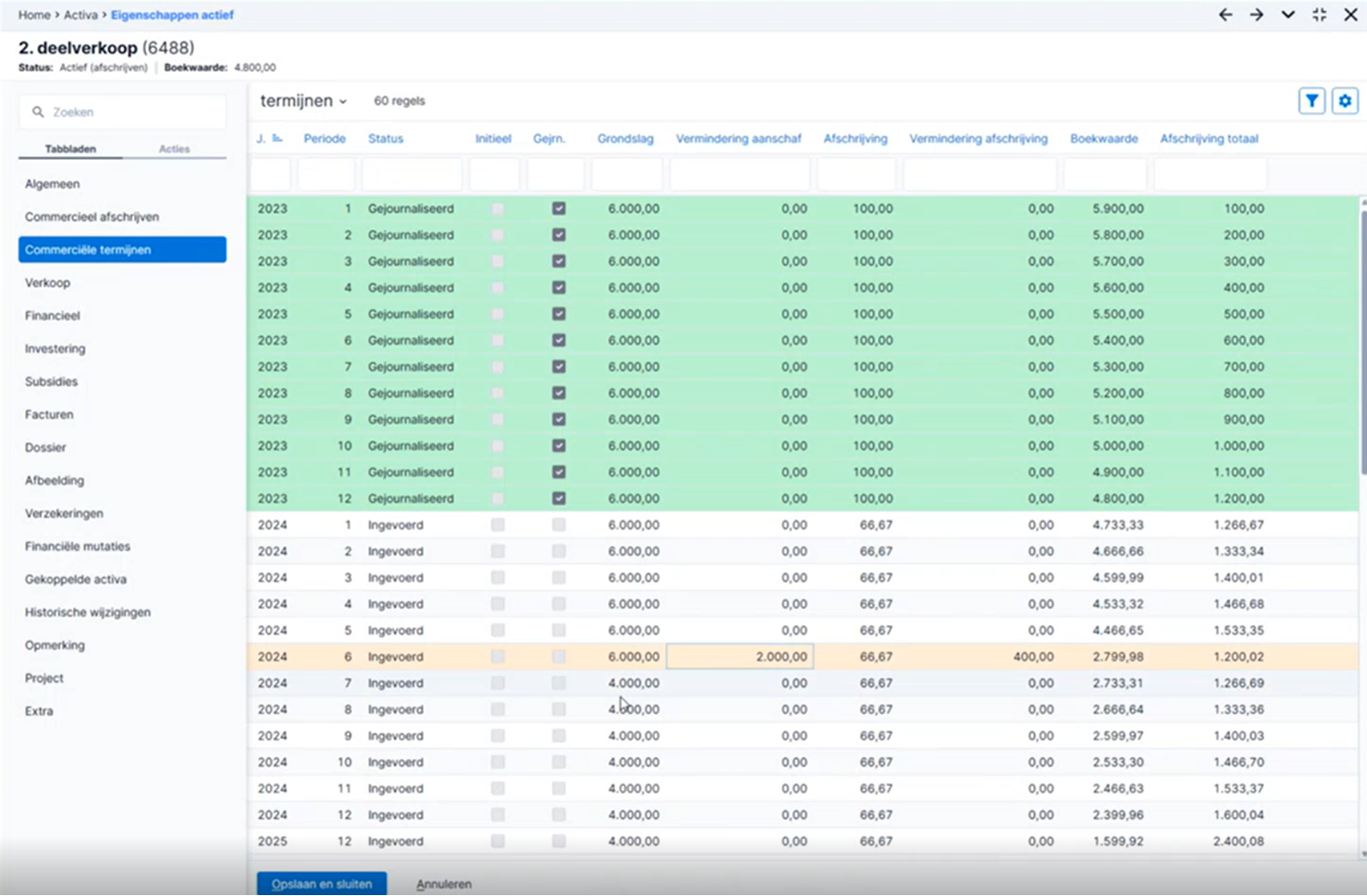

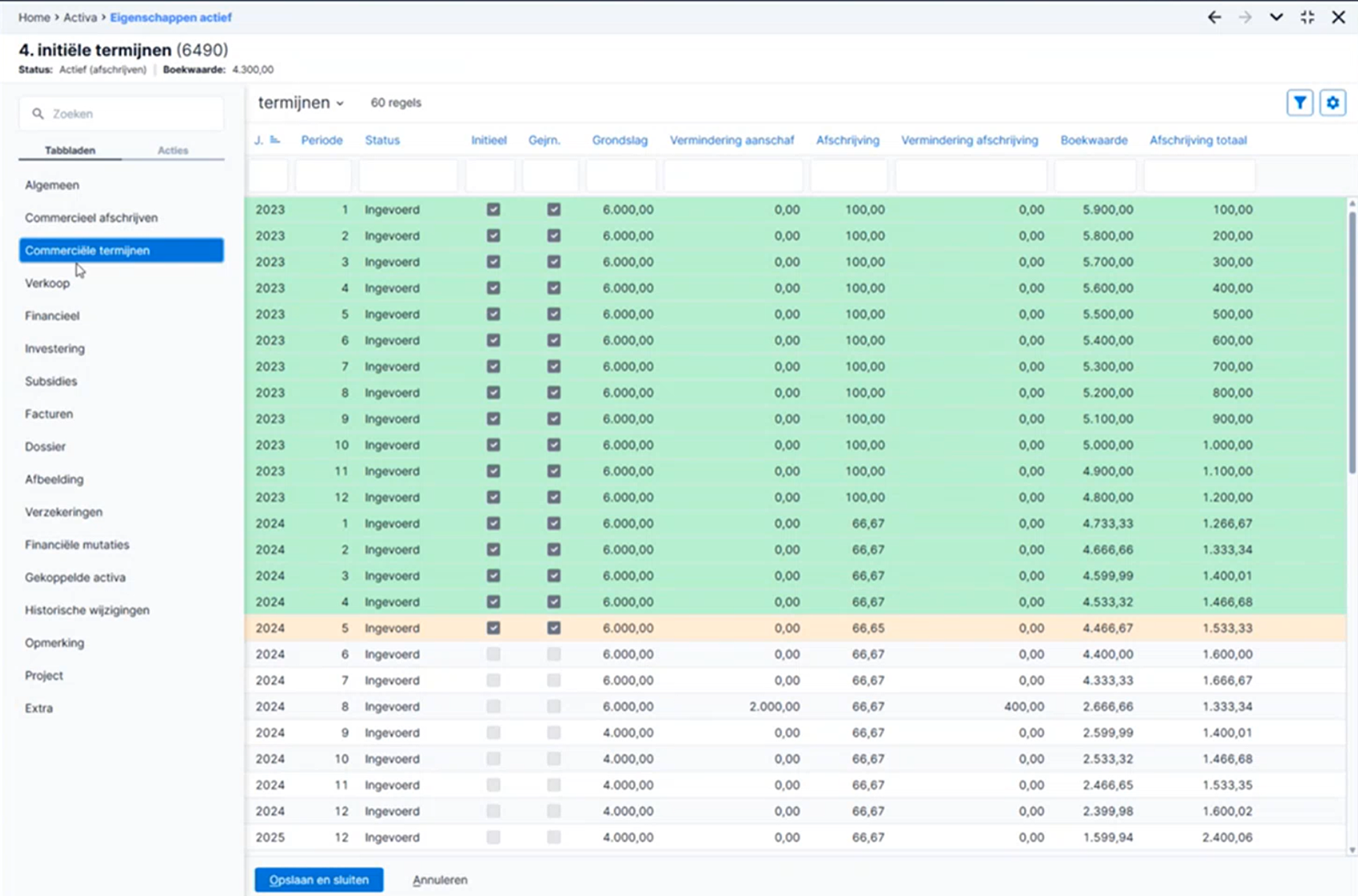

Voorbeelden verkoop actief België

Voorbeelden verkoop actief België

Journaalpost bij verkoop actief

Bij verkoop van een actief worden een aantal grootboekrekeningen tegengeboekt. Alvorens dit gebeurt, wordt eerst de resterende afschrijving berekend en verwerkt (over de nog te berekenen periode tot aan einddatum afschrijving). Hierbij wordt voor de afschrijving de journaalpost gemaakt zoals hiervoor beschreven. Na verwerking van de resterende afschrijving wordt een journaalpost aangemaakt met de volgende boekingsregels:

De rubrieken 'aanschafwaarde', 'additionele kosten' worden bij elkaar geteld en verminderd met de rubriek 'herinvesteringsreserve vorig actief' (bij fiscale boekingsmethode) of de rubriek 'boekwinst vorig actief' (bij commerciële boekingsmethode). Voor het totaal bedrag wordt een boeking gemaakt op de rekening:

- Aanschafwaarde: de rekening wordt gecrediteerd als het bedrag positief is, anders gedebiteerd.

Voor het totaalbedrag van de rubrieken Afschrijving plus de rubrieken vervroegde afschrijving wordt een boeking gemaakt op de rekening:

- Afschrijving: bij een positief bedrag wordt de rekening gedebiteerd, anders gecrediteerd.

Het verkoopbedrag is vanuit de factuur geboekt op een tussenrekening verkoop activa. Dit bedrag moet weer worden tegengeboekt. Het bedrag uit de rubriek Verkoopbedrag wordt hiertoe geboekt op de rekening:

- Tussenrekening verkoop: een positief bedrag wordt gedebiteerd, een negatief bedrag (bv. afvoer- of sloopkosten) wordt gecrediteerd.

Bovenstaande boekingen worden verricht in één journaalpost. Het saldo van deze boekingen is de boekwinst of het boekverlies. Indien bij verkoop is aangegeven dat geen vervanging van toepassing is, of als er sprake is van verlies, wordt het resultaat geboekt op:

- Bij winst: op de rekening winst bij verkoop

- Bij verlies: op de rekening verlies bij verkoop

Indien bij verkoop is aangegeven dat een algemene vervangingsreserve moet worden gevormd, wordt het resultaat (als er winst is) geboekt op de rekening:

- Herinvesteringsreserve vervangend actief

Indien bij de verkoop een vervangend actief is opgegeven, wordt het resultaat (als er winst is) geboekt op de rekening aanschafwaarde van het vervangend actief. Tevens wordt dit bedrag bij het vervangend actief in het betreffende veld opgenomen en worden de afschrijvingstermijnen van het vervangend actief herrekend.

Journaalpost bij vrijval subsidie

Indien bij het actief een subsidie aanwezig is waarvan het bedrag vrijvalt middels een egalisatiereserve, wordt het saldo (subsidie minus vrijgevallen bedrag) weggeboekt. Voor dit saldo wordt de volgende boeking gemaakt:

Rekening |

Debet |

Credit |

Rekening Egalisatie subsidies |

-,- |

|

Aan Rekening Vrijval subsidies |

|

-,- |

of:

Rekening |

Debet |

Credit |

Rekening Vrijgevallen subsidie |

-,- |

|

Aan Rekening Egalisatiereserve subsidie |

|

-,- |

De rekening egalisatiereserve subsidie wordt gedebiteerd, de rekening vrijgevallen subsidie wordt gecrediteerd.

Verkoop of afvoer actief vastleggen

Je registreert de verkoop of het afvoeren van een actief. Bij verkoop heeft het actief een bepaalde waarde, bij afvoer niet.

Profit biedt 3 methodes voor verkoop/ afvoer van een actief:

- Volledige verkoop/afvoer

- Deelverkoop/afvoer zonder gekoppelde activa

- Deelverkoop/afvoer met gekoppelde activa

Na de registratie van een deelverkoop/afvoer blijft het aangemaakte actief in gebruik voor de resterende aanschafwaarde en afschrijvingen.

Profit werkt de afgestoten waarde bij op de actuele activa-overzichten en in de financiële administratie.

Als er een gekoppeld actief is, registreert Profit de verkoop/afvoer op dit actief, wat leidt tot een deelverkoop op het hoofdactief.

Let op:

Als je een actief buiten gebruik stelt (dus niet verkoopt of afvoert), dan volg je niet onderstaande procedure, maar vul je alleen het veld Datum buiten gebruik op het tabblad Algemeen in. Houd er hierbij dan rekening mee dat er nog afschrijvingen volgen als het actief nog een boekwaarde heeft. Het veld Datum buiten gebruik stopt de journalisering niet.

Je kunt vaste activa ook verkopen, buiten gebruik stellen of afvoeren met de importfunctie Financieel / Beheer / Import activa en contract / Vaste activa verkoop. Met deze functie kun je grote aantallen activa in één keer verkopen, buiten gebruik stellen of afvoeren.

Actief verkopen of afvoeren:

- Ga naar: Financieel / Vaste activa / Actief.

- Open de eigenschappen van het actief.

- Ga naar het tabblad: Verkoop.

- Klik op: Nieuw.

Je kunt meerdere Deelverkoop/afvoer registraties aanmaken tot de volledige verkoop/afvoer is aangemaakt. Op een gekoppeld actief kan maar 1 verkoop worden verwerkt. Je kunt deze regel nog wijzigen, zolang deze nog niet gejournaliseerd is.

- Selecteer bij Type verkoop of het een Deelverkoop/afvoer of een Volledige verkoop/afvoer is.

Als het actief gekoppelde activa bevat dan kan Deelverkoop/afvoer alleen door het gekoppelde actief te verkopen/ af te voeren. Profit registreert de verkoop dan als als deelverkoop op het hoofdactief. - Vul de omschrijving in.

- Selecteer de Reden verkoop/afvoer.

- Vul een waarde in bij Datum verkoop/afvoer en Datum buiten gebruik.

Profit gebruikt de verkoopdatum voor het bepalen van de laatste afschrijving. Deze datum mag niet in een reeds gejournaliseerde periode liggen. Indien je deze datum toch wilt gebruiken, moet je de journalisering van dit actief terugdraaien tot en met de genoemde periode.

- Vul een waarde in bij Aantal stuks verkoop.

Profit bepaalt automatisch de Vermindering aanschaf en de Vermindering afschrijving.

Vul je het aantal stuks verkoop niet in, omdat het een actief is dat geen aantallen registreert of pas je de vermindering aanschaf zelf aan dan rekent Profit de vermindering aanschaf niet automatisch uit. Vul de Vermindering aanschaf dan zelf in. - Vul een waarde in bij Verkoopbedrag.

Als er geen opbrengst is (bijvoorbeeld bij vernietiging of bij afvoer) dan vul je hier € 0,- in.

Profit bepaalt automatisch de boekwinst of het boekverlies.

- Bepaal de bestemming van de boekwinst.

Als je Herinvesteringsreserve vervangend actief, Commerciele boekwinst vervangend actief of Fiscaal en commerciële reserve selecteert, moet je een vervangend actief selecteren.

- Klik op: Voltooien.

- Ga naar het tabblad: Fiscale termijnen of Commercieel afschrijven.

Profit toont alleen afschrijvingstermijnen tot en met de datum van de verkoop. Profit bepaalt het afschrijvingsbedrag van de laatste termijn tot op de dag nauwkeurig, waardoor hier een andere waarde kan staan dan in voorgaande perioden.

Bij deelverkoop/afvoer geeft Profit inzicht in de waarde-ontwikkeling per periode op de velden:

- Vermindering aanschaf: De afname van de aanschafwaarde in de periode.

- Vermindering afschrijving: De afname van de afschrijvingswaarde in de periode.

- Vermindering restwaarde: De afname van de restwaarde in de periode.

Deze waardes bestaan uit de afname door 1 of meerdere deelverkopen in de periode.

- Klik op: Opslaan en sluiten.

In de weergave Activa heeft het actief de status Buiten gebruik en Profit toont de verkoopdatum.

Let op:

Vergeet niet om verzekeringen ten aanzien van een verkocht of afgevoerd actief te beëindigen.

Controles vervangend actief

Als je een vervangend actief selecteert controleert Profit onderstaande zaken:

- Het vervangend actief moet op Fiscaal of Commercieel afschrijven staan (afhankelijk van code behandeling)

- Het vervangend actief mag nog geen definitieve termijnen hebben met uitzondering van de initiële-termijn

- Het vervangend actief mag nog geen bedrag herinvesteringsreserve vorig actief hebben (fiscaal)

- Het vervangend actief mag nog geen bedrag boekwinst vorig actief hebben (commercieel)

- Het verkoopbedrag mag niet hoger zijn dan de grondslag van het vervangend actief (dit resulteert in negatieve afschrijvingstermijnen)

Voor controle 3 en 4 betekent dit dat er niet twee keer naar hetzelfde actief kan worden verwezen. Na deze verkoopwijziging zal ook het vervangende actief worden bijgewerkt.

Indien het vervangend actief niet voldoet aan de voorwaarden 1 of 2 verschijnt Profit met de volgende blokkerende melding: 'Dit actief kan niet als vervangend actief worden gekozen. Het vervangend actief dient afgeschreven te worden maar dient nog geen gejournaliseerde termijnen te hebben. Kies een ander actief als vervangend actief of wijzig het actief'.

Indien het vervangend actief niet voldoet aan de voorwaarden 3 of 4 verschijnt Profit met de volgende blokkerende melding: 'Dit actief kan niet als vervangend actief worden gekozen. Dit actief is reeds ingesteld als vervangend actief bij een andere verkoop. Kies een ander actief als vervangend actief'.

Indien het vervangend actief niet voldoet aan voorwaarde 5 verschijnt Profit met de volgende blokkerende melding: 'Het opgegeven verkoopbedrag is hoger dan de grondslag van het vervangend actief. Dit zal tot negatieve afschrijvingstermijnen leiden. Kies een andere bestemming voor de boekwinst/-verlies of kies een ander vervangend actief'.

Verkoop actief journaliseren

Je journaliseert de verkoop van het actief. Profit journaliseert automatisch nog niet gejournaliseerde afschrijvingen.

Verkoop actief journaliseren:

In dit voorbeeld journaliseer je de resterende afschrijving en de verkoop van de auto.

- Ga naar: Financieel / Vaste activa / Journaliseren.

- Vul een waarde in bij Boekjaar en Tot en met periode.

Deze waarden stemmen overeen met de periode verkoop.

- Klik op: Volgende.

- Vink het gewenste actief aan.

- Klik op: Voltooien.

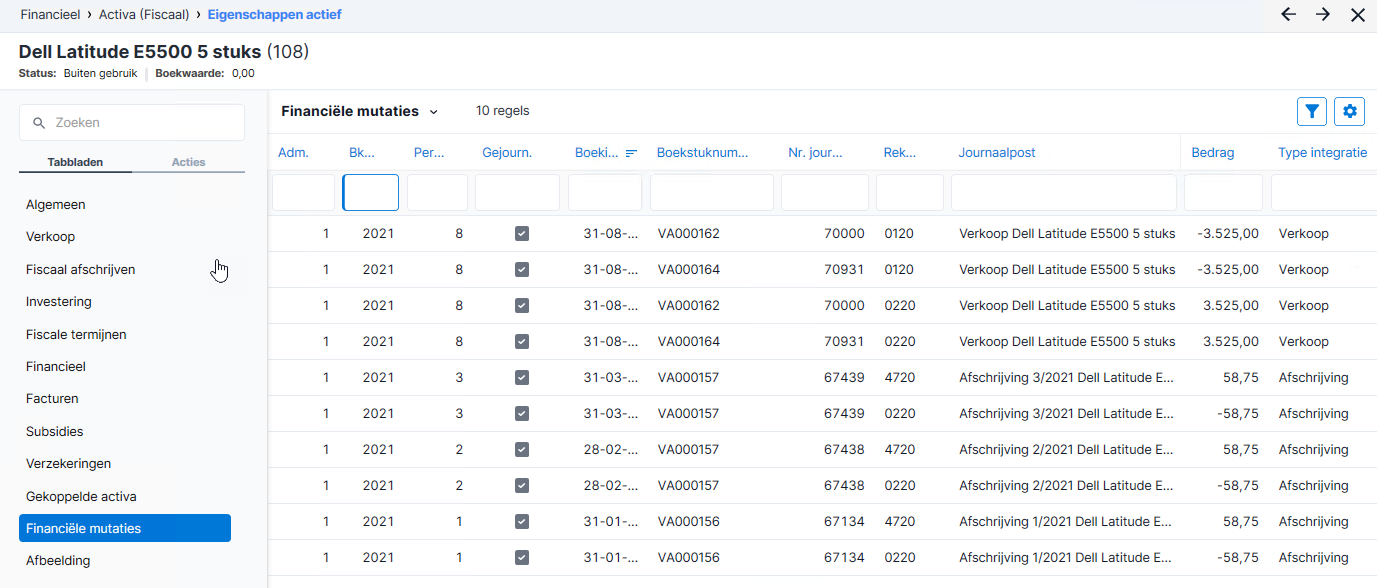

Journaalposten verkoop raadplegen:

- Ga naar: Financieel / Vaste activa / Actief.

- Open het gewenste actief.

- Ga naar het tabblad: Financiële mutaties.

Profit toont de gegenereerde afschrijvingen in het huidige jaar, tot de datum van verkoop. Daarnaast toont Profit de regels die betrekking hebben op de verkoop:

Profit journaliseert de verkoop op basis van de grootboekrekeningen, die aan de activagroep van het actief gekoppeld zijn. De verkoopjournaalpost ziet er als volgt uit (bedragen kunnen afwijken van de journaalpost die je gemaakt hebt):

Rekening |

Debet |

Credit |

0230 Afschrijving vervoermiddelen |

€ 9.380,00 |

|

0130 Vervoermiddelen |

|

€ 25.130,00 |

2600 Tussenrekening activa |

€ 10.000,00 |

|

9101 Verlies verkoop activa |

€ 5.750,00 |

|

Op de eerste twee regels zijn de balansrekeningen tegengeboekt, zodat het actief niet meer op de balans staat. Het (te) ontvangen bedrag van € 10.000,00 is op een tussenrekening geboekt. Deze kun je later bij de financiële afhandeling van de verkoop tegenboeken.

De onderste regel heeft betrekking op het verlies op dit actief. Er is een verlies ontstaan, omdat de boekwaarde hoger was dan de verkoopprijs van € 10.000,00.

|

Direct naar |