Wereldinkomen C-biljet

Woon je buiten Nederland en betaal je over bijna je gehele inkomen belasting in Nederland? Dan kom je mogelijk in aanmerking voor de voordelen die bij een 'kwalificerend buitenlands belastingplichtige' horen.

Je bent een gekwalificeerd buitenlands belastingplichtige als:

- je woont in een ander EU-land, in Liechtenstein, Noorwegen, IJsland, Zwitserland, Bonaire, Sint Eustatius of Saba,

- én over meer dan 90% van het wereldinkomen in Nederland belasting betaalt.

Voldoe je aan alle voorwaarden van deze regeling? Dan heb je recht op dezelfde aftrekposten, heffingskortingen en heffingsvrij vermogen als een inwoner van Nederland.

Voldoe je niet aan alle voorwaarden? Bijvoorbeeld omdat je over minder dan 90% van het wereldinkomen in Nederland belasting betaalt? Dan mag je bijvoorbeeld de rente van de lening voor de eigen woning niet meer aftrekken in de aangifte. Je kunt ook niet meer kiezen voor behandeling als een binnenlands belastingplichtige.

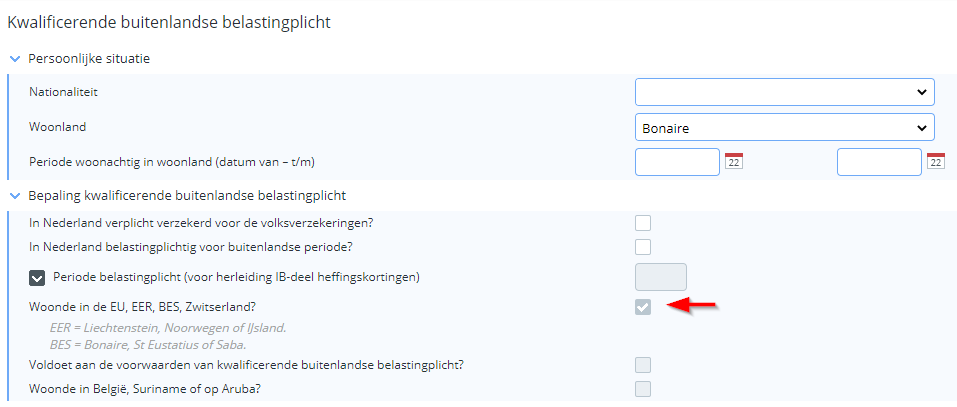

Op het tabblad Belastingplicht vul je de velden in met betrekking tot het woonland.

Aan de hand van het gekozen land wordt het onderstaande veld wel of niet aangevinkt. Je kunt dit veld niet zelf aanpassen.

Woonde in de EU, EER, BES, Zwitserland?

EER = Liechtenstein, Noorwegen of IJsland.

BES = Bonaire, St Eustatius of Saba.

Let op:

Als je het scherm Wereldinkomen open hebt staan en je wisselt tussen de aangifte van partners waarvan de ene partner binnenlands belastingplichtig is en de andere buitenlands belastingplichtig, dan beschik je bij de binnenlandse belastingplichtige over het scherm Wereldinkomen. Dit scherm bevat geen velden en is dus leeg.

Klik hier voor meer informatie.

|

Inhoud |

Voldoet aan de voorwaarden

Als je voldoet aan de voorwaarden voor behandeling als gekwalificeerd buitenlands belastingplichtige (vanaf 2015) blijven bij de belastingberekening de inkomsten waarover Nederland niet het recht heeft belasting te heffen, buiten beschouwing. Dat inkomen is alleen van belang om te bepalen of aan de voorwaarden van kwalificerende buitenlandse belastingplicht (KBB) is voldaan.

Let op:

Het inkomen waarover Nederland niet mag heffen wordt alleen gebruikt om te bepalen of voldaan wordt aan de voorwaarden voor KBB. Het maakt niet uit of voldaan wordt aan de voorwaarden of niet, er wordt geen belasting geheven over dit inkomen.

Aftrekposten

Je hebt recht op dezelfde aftrekposten als een inwoner van Nederland. Maar alleen als je of de (fiscale) partner daar in het woonland geen recht op hebben.

De aftrekposten waarop je recht hebt, zijn:

- de negatieve inkomsten uit de eigen woning buiten Nederland

- de uitgaven voor inkomensvoorzieningen

- de persoonsgebonden aftrek

Heb je een fiscale partner? En heeft de fiscale partner geen of een laag inkomen? Dan kan hij de heffingskortingen uitbetaald krijgen. Daarnaast kun je de aftrekposten onderling verdelen.

Heffingskortingen

Je hebt recht op de heffingskortingen die in de situatie van toepassing zijn. Als je in Nederland sociaal verzekerd bent, heb je recht op zowel het premiedeel als het belastingdeel van de heffingskortingen.

Heffingsvrij vermogen

Heb je inkomsten uit sparen en beleggen waarover je in Nederland belasting moet betalen? Dan heb je ook recht op het heffingsvrij vermogen.

Invullen aangifte:

- Bij de Belastingplicht beschik je (bij een C-biljet) over het kader Bepaling kwalificerende buitenlandse belastingplicht:

Hier zie je de voorwaarden en Voldoet aan de voorwaarden van kwalificerende buitenlandse belastingplicht?

- Vul de velden in.

- Vink Voldoet aan de voorwaarden van kwalificierende buitenlandse belastingplicht? aan. Als het veld onterecht is aangevinkt (volgens de 90% regeling wordt niet voldaan aan de voorwaarden) verschijnt een melding in het verificatiescherm.

- Vul de aangifte in zoals je gewend bent. Op basis van wat je invult worden velden op het scherm Wereldinkomen automatisch gevuld.

- Ga naar: het scherm Wereldinkomen en vul de velden in die niet vanuit een ander scherm worden overgenomen.

Wereldinkomen bestond uitsluitend uit pensioen, lijfrente of soortgelijke uitkeringen en hierover is geen inkomstenbelasting betaald in woonland?

Onder het kader Berekening percentage van wereldinkomen belast in Nederland beschik je over het veld Wereldinkomen bestond uitsluitend uit pensioen, lijfrente of dergelijke uitkeringen en hierover is geen inkomstenbelasting betaald in woonland?

Je mag dit veld alleen aanvinken in de volgende situatie:

- In sommige woonlanden bestaan regelingen die als doel hebben om een bepaald minimuminkomen buiten de belastingheffing te laten. Als je dit veld aanvinkt geef je aan dat de situatie geldt voor deze cliënt. Hierdoor kan de belastingplichtige in aanmerking komen voor kwalificerende buitenlandse belastingplichtige, zolang deze ook voldoet aan de overige voorwaarden.

Let op:

Als door regels van voorkoming dubbele belasting geen belasting verschuldigd is in het woonland, maar zonder deze regels zou er wel belasting verschuldigd zijn, dan mag dit veld niet aangevinkt worden.

Voldoet niet aan de voorwaarden

Als je niet voldoet aan de voorwaarden voor behandeling als gekwalificeerde buitenlandse belastingplichtige, dan heb je geen recht meer op aftrekposten, heffingskortingen en heffingsvrij vermogen.

Je bent dan buitenlands belastingplichtig.

Als je voldoet aan de voorwaarden voor behandeling als gekwalificeerd buitenlands belastingplichtige blijven bij de belastingberekening de inkomsten waarover Nederland niet het recht heeft belasting te heffen, buiten beschouwing. Dat inkomen is alleen van belang om te bepalen of aan de voorwaarden van kwalificerende buitenlandse belastingplicht is voldaan.

Let op:

Het inkomen waarover Nederland niet mag heffen wordt alleen gebruikt om te bepalen of voldaan wordt aan de voorwaarden voor kwalificerende buitenlandse belastingplicht. Het maakt niet uit of voldaan wordt aan de voorwaarden of niet, er wordt geen belasting geheven over dit inkomen.

Scenario's KBB

In de volgende scenario's kan je lezen hoe KBB precies werkt:

- Scenario 1: alleenstaanden

- Scenario 2: Fiscaal partners (zonder pensioen, lijfrente of soortgelijke uitkeringen)

- Scenario 3: Fiscaal partners met pensioen uit woonland

Scenario 1 – Alleenstaanden

Als alleenstaande geldt dat er voldaan moet worden aan één van onderstaande twee voorwaarden om te kwalificeren als buitenlands belastingplichtige:

- Het percentage van wereldinkomen dat in Nederland belast is moet 90% of meer zijn; of

- Het inkomen van de aangever bestond uitsluitend uit pensioen, lijfrente of soortgelijke uitkeringen en daar is geen inkomstenbelasting over betaald in het woonland.

Scenario 2 – Fiscaal partners (zonder pensioen, lijfrente of soortgelijke uitkeringen)

Fiscaal partnerschap is alleen mogelijk als beiden voldoen aan kwalificerende buitenlandse belastingplicht. In de ‘normale’ situatie (zonder pensioen, lijfrente of soortgelijke uitkeringen waarover geen inkomstenbelasting is betaald in het woonland) geldt dat het percentage van het wereldinkomen in Nederland belast van de aangever en partner samen 90% of hoger moet zijn.

Uitwerking

Onderstaande tabellen stellen een summiere opstelling voor die te gebruiken is om te bepalen of aangever en partner beiden voldoen aan kwalificerende buitenlandse belastingplicht.

Soort inkomsten |

Aangever NL |

Aangever BTL |

Aangever totaal |

Partner NL |

Partner BTL |

Partner totaal |

Tegenwoordige arbeid |

€ 25.000 |

€ 6.000 |

€ 31.000 |

€ 45.000 |

€ 5.000 |

€ 50.000 |

Aanmerkelijk belang |

0 |

0 |

0 |

€ 120.500 |

0 |

€ 120.500 |

Sparen en beleggen |

€ 9.500 |

€ 8.000 |

€ 17.500 |

0 |

0 |

0 |

|

|

|

|

|

|

|

Totaal |

€ 34.500 |

€ 14.000 |

€ 48.500 |

€ 165.500 |

€ 5.000 |

€ 170.500 |

In deze tabel zie je wat de inkomstenverdeling van de aangever en van de partner tussen Nederlandse inkomsten, buitenlandse inkomsten en wat het totaal aan inkomsten van Nederland en het buitenland bij elkaar is.

|

Aangever |

Partner |

% van totaal in NL belast |

71% (34.500/48.500 * 100) |

97% (165.500/170.500 * 100) |

% van totaal in NL belast van aangever en partner |

91% (200.000/219.000 * 100) |

|

In bovenstaande tabel zie je dat de aangever niet voldoet aan de 90%-eis voor KBB. De partner voldoet wel. Gezamenlijk wordt gekeken naar het inkomen uit Nederland ten opzichte van het totale inkomen voor aangever en partner bij elkaar. Hierdoor voldoet de aangever ook aan de eisen voor KBB omdat aangever en partner gezamenlijk aan de 90%-eis voldoen.

Scenario 3 – Fiscaal partners met pensioen uit woonland

Ook voor dit scenario geldt dat aangever en partner gezamenlijk moeten voldoen aan de 90%-eis om beiden te kwalificeren als buitenlandse belastingplichtige. Hierop geldt een aanvullen, namelijk als minimaal één van de twee uitsluitend inkomen uit pensioen, lijfrente of andere soortgelijke uitkeringen heeft waarover in het woonland geen inkomstenbelasting betaald is. In dat geval hoeft degene waarbij dit speelt niet te voldoen aan de 90%-eis maar is altijd kwalificerende uitenlands belastingplichtige in dat geval, de inkomensopstelling moet nog steeds ingevuld worden!

Uitwerking

Onderstaande tabellen stellen een summiere opstelling voor die te gebruiken is om te bepalen of aangever en partner beiden voldoen aan kwalificerende buitenlandse belastingplicht.

Soort inkomsten |

Aangever NL |

Aangever BTL |

Aangever totaal |

Partner NL |

Partner BTL |

Partner totaal |

Tegenwoordige arbeid |

0 |

0 |

0 |

€ 45.000 |

€ 5.000 |

€ 50.000 |

Aanmerkelijk belang |

€ 25.000 |

0 |

€ 25.000 |

0 |

0 |

0 |

Sparen en beleggen |

0 |

€ 8.000 |

€ 8.000 |

0 |

0 |

0 |

|

|

|

|

|

|

|

Totaal |

€ 25.000 |

€ 8.000 |

€ 33.000 |

€ 45.500 |

€ 5.000 |

€ 50.000 |

In deze tabel zie je de inkomstenverdeling van de aangever en van de partner tussen Nederlandse inkomsten, buitenlandse inkomsten en wat het totaal aan inkomsten van Nederland en het buitenland bij elkaar is.

|

Aangever |

Partner |

||

% van totaal in NL belast |

76% (25.000/33.000 * 100) |

90% (45.000/50.000 * 100) |

||

% van totaal in NL belast van aangever en partner |

80% (70.000/88.000 * 100) |

|||

Wereldinkomen bestond uitsluitend uit pensioen |

Ja |

Niet van toepassing |

||

In bovenstaande tabel zie je dat de aangever niet voldoet aan de 90%-eis voor KBB. De partner voldoet wel, gezamenlijk voldoen ze echter ook niet.

In principe voldoet de aangever niet aan de eisen voor KBB omdat de aangever zelf minder dan 90% van het wereldinkomen in Nederland belast heeft. Vervolgens wordt gekeken of gezamenlijk wel voldaan wordt aan de 90%-eis, dan kan de aangever alsnog voldoen. Dat is niet het geval. Omdat is aangegeven dat het wereldinkomen van de aangever uitsluitend uit pensioen, lijfrente of soortgelijke uitkeringen bestond en er geen inkomstenbelasting over betaald is in het woonland, voldoet de aangever alsnog aan de eisen voor KBB.

|

Direct naar |