Application de la table journalière ou de celle des périodes

Profit détermine automatiquement quelle table appliquer en fonction de la réglementation fiscale. Pour la plupart des employés, vous devez appliquer la table des périodes, mais pour d'autres, la table journalière. Les paragraphes suivants expliquent les critères d'application de chaque table. Ensuite, ils décrivent comment Profit les utilise.

Vous y trouvez des références à la table journalière et à celle des périodes. Cette dernière détermine la période de rémunération (table hebdomadaire, de quatre semaines ou mensuelle).

|

Contenu |

Réglementation fiscale concernant la table journalière

Pour déterminer si la table journalière est applicable, contrôlez certains critères comme expliqué ci-après. Dans ce cas, il s'agit des points suivants :

- La table des périodes s'applique toujours aux employés à temps partiel

- Aucun laps de temps de salaire

- Laps de temps de salaire interrompu (à la suite de la prise d'un congé non rémunéré, d'une entrée en fonction ou d'une cessation des fonctions). En cas de laps de temps de salaire interrompu, il est important de vérifier si l'employé possède une voiture de fonction.

La table des périodes s'applique toujours aux employés à temps partiel

Il faut toujours appliquer une table des périodes aux employés à temps partiel. Il en va de même pour les employés à temps partiel qui entrent en fonction ou cessent leurs fonctions pendant un laps de temps de salaire. Pour les employés à temps partiel, les critères suivants ne sont pas pertinents.

Il existe, depuis le 1er janvier 2007, une exception à l'application de la table journalière pour les temps partiels. Pour un employé à temps partiel qui prend un congé non rémunéré, qui ne possède pas de voiture de fonction et qui est payé périodiquement, la table des périodes est appliquée à la place de la table journalière. Pour un employé à temps plein, c'est la table journalière qui est appliquée.

Pas de salaire par laps de temps et donc pas de laps de temps de salaire

Si, dans une période de salaire, aucun salaire 'NT' n'est perçu, alors l'application de la table journalière ou des périodes n'est pas possible. Pour les assurances des employés, aucun laps de temps supplémentaire n'apparaît. Par conséquent, aucune franchise supplémentaire ni aucune cotisation sur salaire maximum ne sont cumulées. Le 'loonheffing' sur le salaire 'BT' est déterminé à partir du pourcentage 'BT'. Par contre, une cotisation relative aux assurances des employés peut apparaître à la suite de l'application du 'VCR', si le prélèvement maximum n'a pas été atteint dans les laps de temps précédents.

Laps de temps de salaire interrompu

Il est question de laps de temps de salaire interrompu dans les situations suivantes :

- L'employé entre en fonction ou cesse ses fonctions durant le laps de temps de salaire.

- Il prend un congé non rémunéré pendant une partie du laps de temps de salaire. S'il prend un congé non rémunéré pendant toute la durée du laps de temps de salaire, il n'y a pas de laps de temps de salaire et donc pas d'application de la table journalière ou de celle des périodes.

- Il prend des bons de vacances.

Lors d'un laps de temps interrompu, la table journalière doit s'appliquer pour les employés à temps plein. Pour les employés à temps partiel, c'est toujours la table des périodes qui s'applique.

Addition fiscale pour l'utilisation privée de la voiture en leasing

La voiture de fonction est un cas particulier. Selon les critères décrits ci-dessus, un laps de temps de salaire interrompu pourrait apparaître, mais comme l'utilisation de la voiture de fonction est continue, un laps de temps complet apparaît tout de même. C'est la raison pour laquelle l'application de la table des périodes est nécessaire.

Attention:

Si l'employé dispose de bons vacances et travaille à temps plein, cette règle n'est pas d'application. Dans ce cas, vous devez tout de même appliquer la table journalière, car un employé disposant de bons vacances est soumis à une franchise 'VCR' adaptée, à un maximum 'VCR' et à une table 'loonheffing'. Profit a été modifié en décembre 2007 pour tenir compte de cette décision des autorités fiscales.

Attention:

Pour l'application de la table journalière, examinez la situation à la date de fin de la période. Par exemple, les situations suivantes peuvent se présenter :

- L'employé a 5 jours de congés non rémunérés à la période 1 : application de la table journalière.

- Il possède également une voiture de fonction (en utilisation continue) à la période 1 : application de la table des périodes.

- Elle ne lui est attribuée qu'au 15ème jour de la période (donc pas pendant un congé non rémunéré) : Profit applique la table des périodes, alors que dans ce cas, la table journalière peut être appliquée. Si nécessaire, vous pouvez forcer son application.

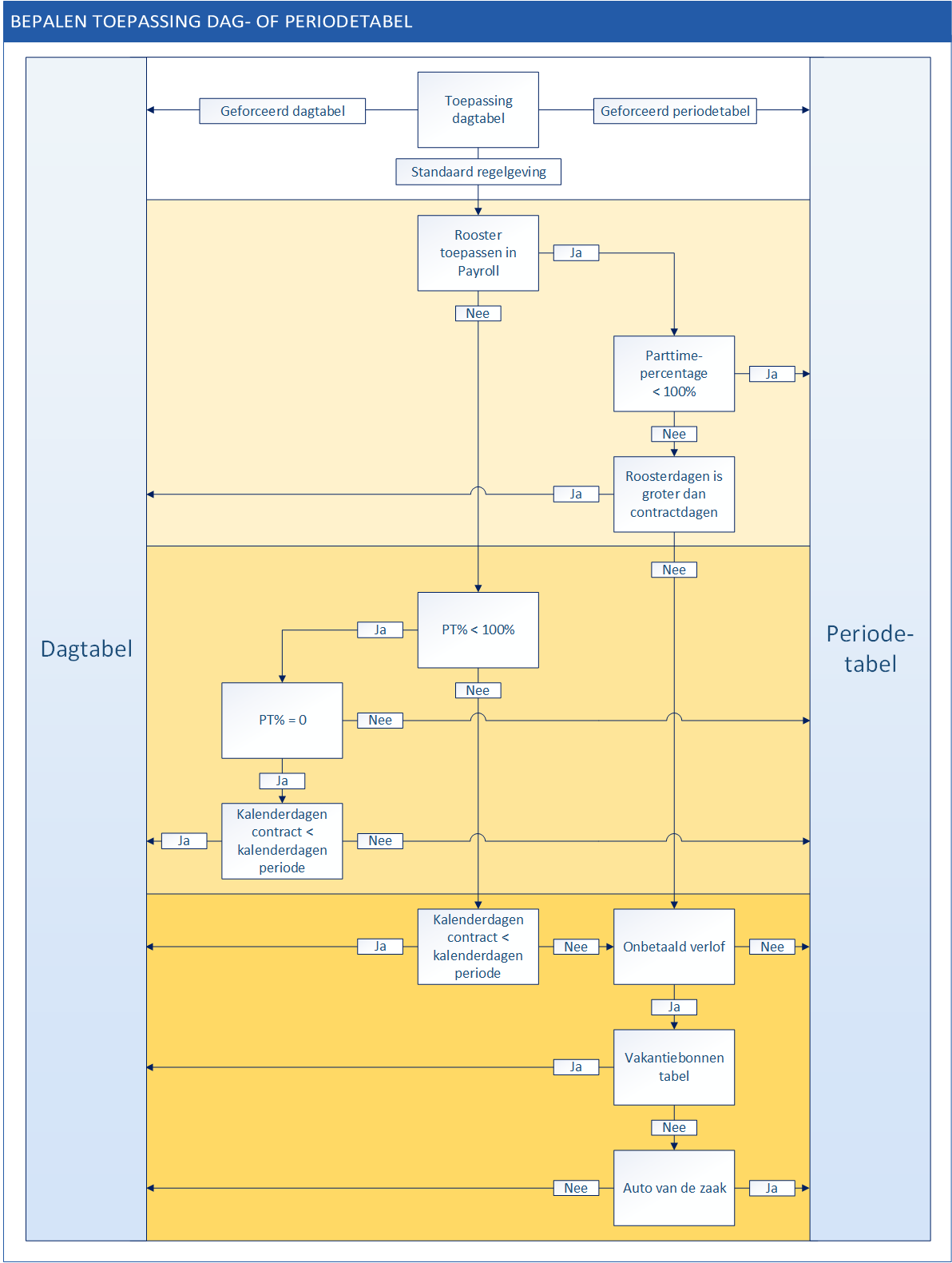

Détermination du type de table dans Profit

Profit détermine d'abord si l'employé travaille à temps plein ou à temps partiel. Un employé travaillant à temps partiel a un pourcentage de travail inférieur à 100 %. Dans ce cas, le pourcentage de temps partiel de la ligne de salaire des propriétés de l'employé est toujours pris en compte, que la case à cocher Appliquer cycle dans Payroll soit sélectionnée ou non au niveau de l'employé. C'est la raison pour laquelle les horaires doivent être correctement définis au niveau des employés.

Application de l'horaire dans Payroll

Le champ Appliquer cycle dans Payroll se trouve dans les propriétés de la ligne de salaire au niveau de l'employé. Ce champ permet de préciser que les employés dont le type de salaire est Salaire horaire ou Barème horaire sont des employés fixes et non des free-lances. Les composants salariaux dans la CCT se réfèrent à ce paramètre afin de déterminer s'ils doivent prendre en compte le nombre de jours et d'heures de l'horaire ou plutôt des saisies salariales.

Non-application de la réglementation standard pour un employé

Dans Profit, il est possible de faire exception au traitement par défaut des salaires. Pour cela, vous pouvez donner une autre valeur au champ Application de tableau journalier dans les propriétés de l'employé au niveau de l'organisme fiscal. Les choix suivants s'offrent à vous :

- Réglementation standard

Profit suit la réglementation standard à partir du schéma ci-dessous.

- Appliquer le tableau journalier forcé

Profit applique toujours la table journalière.

- Appliquer le tableau de période forcé

Profit applique toujours la table des périodes.

Dans le schéma ci-dessous, vous voyez comment Profit détermine quelle table appliquer par défaut :

Application forcée de la table journalière ou de celle des périodes

La société AFAS et le Fisc se sont concertés au sujet de l'application de la table journalière. Cette concertation a débouché sur plusieurs accords et Profit les intègre désormais dans ses fonctionnalités :

- Réglementation standard

Profit applique la réglementation par défaut. Profitutilise par défaut la table des périodes indiquée dans l'onglet Salaire des propriétés de l'employé.

Pour l'application de la table journalière, voici les points à prendre en considération :

- Profitapplique la table journalière conformément à l'implémentation de 2006 jusqu'au dernier jour inclus de la dernière période de la table des périodes en vigueur en 2006.

- A partir de 2007, Profit applique la nouvelle réglementation fiscale concernant la table journalière. Si vous désirez déroger à cette règle, choisissez un des paramètres ci-dessous.

- Application forcée de la table journalière

Avec cette option, Profit applique toujours la table journalière pendant toute la durée de la ligne d'organisme, quelle que soit la réglementation. Naturellement, c'est aux risques et périls du client.

- Application forcée de la table des périodes

Avec cette option, Profit applique toujours la table des périodes pendant toute la durée de la ligne d'organisme, quelle que soit la réglementation. Naturellement, c'est aux risques et périls du client.

Application forcée de la table journalière

La description ci-dessous traite des concepts suivants :

- Jours d'horaire

Le nombre de jours de l'horaire où il ne faut pas tenir compte d'une entrée en service ou d'un départ. Si l'horaire n'est pas défini dans Profit Payroll, ce nombre est de 0.

- Jours contractuels

Le nombre de jours de l'horaire pour lesquels l'entrée en service ou le départ de l'entreprise sont pris en compte. Si l'horaire n'est pas défini dans Profit Payroll, ce nombre est de 0. Depuis 2007, la réglementation est modifiée et la table journalière s'applique dans les situations suivantes :

- La table journalière est obligatoirement appliquée au niveau de l'employé.

- Cela concerne la première période d'entrée en service de l'employé OU sa dernière période de travail.

ET l'horaire est appliqué dans Profit Payroll ;

ET le nombre de jours d'horaire est plus élevé que le nombre de jours contractuels.

Explication : si une personne entre en service ou quitte l'entreprise et si le nombre de jours d'horaire est plus élevé que le nombre de jours contractuels (quel que soit le nombre de jours réellement ouvrés), la table journalière est d'application.

- Cela concerne la première période d'entrée en service de l'employé OU sa dernière période de travail ;

ET l'horaire n'est appliqué pas dans Profit Payroll ;

ET le nombre de jours calendaires du contrat n'équivaut pas au nombre de jours calendaires de la période.

Explication : Une personne ne disposant pas d'horaire dans Profit Payroll (jours d'horaire et contractuels = 0) ET qui entre en fonction après la date de début de la période OU qui quitte l'entreprise avant la date de fin de la période se voit appliquer la table journalière.

- Dans la période, le congé non rémunéré est saisi ET l'employé n'a pas de voiture de fonction.

A partir de 2007, afin de pouvoir déterminer selon la méthode présentée ci-dessus si la table journalière doit être appliquée, le composant salarial 100.006.520 'Toepassing dagtabel' est à votre disposition dans la ligne de calcul 10.048 'Toepassen dagtabel'.