BOX 2 Aanmerkelijk belang

Je hebt een aanmerkelijk belang als je, samen met een eventuele fiscale partner, direct of indirect minimaal 5% hebt van:

- de aandelen (ook per soort) in een binnen- of buitenlandse vennootschap

- de winstbewijzen van een binnen- of buitenlandse vennootschap

- de genotsrechten (ook per soort) van de winstbewijzen of aandelen in een binnen- of buitenlandse vennootschap

- het stemrecht in een coöperatie of vereniging op coöperatieve grondslag

Je hebt ook een aanmerkelijk belang als je, samen met een eventuele fiscale partner, opties hebt om minimaal 5% van de aandelen (ook per soort) in een binnen- of buitenlandse vennootschap.

De inkomsten uit aanmerkelijk belang in Nederland worden belast in BOX 2. Of er sprake is van een aanmerkelijk belang, is afhankelijk van het percentage aandelen dat de aangever bezit in een Nederlandse vennootschap. Dit percentage kan de aangever alleen hebben, of samen met de fiscale partner. Er kan ook sprake zijn van een aanmerkelijk belang doordat naaste familieleden van de aangever of de fiscale partner een aanmerkelijk belang hebben. Met naaste familieleden worden bedoeld: bloed- en aanverwanten in de rechte lijn van de aangever en de fiscale partner.

Ook andere winstbewijzen, koopopties en vruchtgebruik op aandelen kunnen tot een aanmerkelijk belang behoren.

Als de inkomsten uit aanmerkelijk belang in een bepaald jaar negatief zijn, dan is in dat jaar sprake van een verlies in BOX 2. Dit verlies kan worden verrekend met een positief inkomen in BOX 2 van een ander jaar. Op één uitzondering na kan het verlies niet verrekend worden met positief inkomen in een andere BOX. Alleen als er een einde komt aan het aanmerkelijk belang, wordt er een korting verleend in BOX 1.

Tarief voor inkomen uit aanmerkelijk belang (BOX 2)

Schijf |

Belastbaar inkomen |

Percentage |

1 |

tot € 67.000 |

24,5% |

2 |

vanaf € 67.000 |

33% |

|

Inhoud |

Voordelen uit aanmerkelijk belang

Als er sprake is van een aanmerkelijk belang in een vennootschap of coöperatie, dan moet het financiële voordeel daarvan worden aangegeven. Er zijn twee soorten belastbare voordelen:

- reguliere voordelen zoals dividend en

- vervreemdingsvoordelen zoals verkoopwinst op de aandelen. De opbrengst wordt verminderd met de gemaakte kosten.

Als er het hele jaar een fiscale partner is

De aangever en de fiscale partner berekenen beiden het totaal van het inkomen uit aanmerkelijk belang en het totaal van de aftrekbare kosten. Het verschil tussen dit totale inkomen en deze totale kosten is het voordeel uit aanmerkelijk belang. Dit voordeel kan geheel of gedeeltelijk worden aangegeven als inkomen van de aangever en de rest geeft de fiscale partner dan aan. Het voordeel kan op verschillende manieren worden verdeeld, zolang het totaal maar 100% is.

Als er een minderjarig kind is met een aanmerkelijk belang

Ook het inkomen uit een aanmerkelijk belang van minderjarige kinderen moet de aangever aangeven als inkomen uit aanmerkelijk belang.

Familieleden met aanmerkelijk belang in dezelfde vennootschap of coöperatie

Als de aangever en de eventuele fiscale partner geen aanmerkelijk belang hadden, maar een van de familieleden (in de rechte lijn) wel, dan worden ook de aandelen, opties, winstbewijzen of lidmaatschapsrechten van de aangever (en/of de fiscale partner) beschouwd als aanmerkelijk belang. Het gaat hier onder andere om de volgende familieleden: ouders, grootouders, kinderen of kleinkinderen van de aangever of van de fiscale partner, of de echtgenoten van deze familieleden.

Als de aandelen, opties of winstbewijzen zijn verkocht zodat de aangever onder de 5% kwam gelden bijzondere regels, evenals wanneer de aangever onder de 30%-bewijsregel viel en als buitenlandse deskundige in Nederland werkte en een beschikking partiële buitenlandse belastingplicht heeft ontvangen.

Aandelen aanmerkelijk belang

Vermeld of het gaat om aandelen, opties, winstbewijzen, lidmaatschapsrechten of andere gerechtigdheden zoals een recht van vruchtgebruik. Als de aangever aandelen heeft, geef dan ook het soort aandelen aan. Vermeld ook het aantal aandelen dat betrekking heeft op opties.

Verkrijgingsprijs

Vermeld hier het bedrag dat is betaald om de aandelen, opties, winstbewijzen of lidmaatschapsrechten te kopen. Het gaat hier om wat er is betaald voor de aandelen enzovoort die bij Overdrachtsprijs bij verkoop zijn ingevuld. Kosten die gemaakt zijn voor de aankoop, moet worden vermeld bij de aankoopprijs.

Als aandelen, opties, winstbewijzen of lidmaatschapsrechten zijn geërfd

Als degene van wie is geërfd geen belasting heeft betaald bij de verwerving van de aandelen, opties of winstbewijzen, vermeld dan hier het bedrag dat hiervoor oorspronkelijk is betaald.

Als de aandelen, opties, winstbewijzen of lidmaatschapsrechten zijn gekregen door een schenking

Vermeld de waarde in het economische verkeer op het moment van de schenking.

Als het aanmerkelijk belang in de loop van een belastingjaar is ontstaan

Als de aangever of de fiscale partner in de loop van een belastingjaar aandelen, opties of winstbewijzen erbij heeft gekregen zodat het minimaal 5% van het totaal van de vennootschap is, of als de deelname in de coöperatie minimaal 5% is geworden, vermeld dan de waarde in het economische verkeer op het moment dat het totaal uitkwam op minimaal 5%. Dit geldt ook als een van de familieleden aandelen, opties, winstbewijzen of lidmaatschapsrechten erbij heeft gekregen zodat het minimaal 5% van het totaal van de vennootschap of coöperatie is geworden.

Fictief regulier voordeel

Het fictief regulier voordeel doelt op het bovenmatige deel van schulden aan een eigen vennootschap. Dit wordt ook wel excessief lenen genoemd. Dit is het geval wanneer de belastingplichtige aanmerkelijkbelanghouder méér dan € 700.000 schulden heeft aan zijn aanmerkelijkbelangvennootschap(pen).

Een aanmerkelijkbelanghouder kan ook verbonden personen hebben, die op hun beurt weer lenen van één of meerdere aanmerkelijkbelangvennootschappen van de belastingplichtige. Daarom is in artikel 4.14b Wet IB 2001 geregeld dat het bovenmatige deel van de schulden van deze verbonden personen ook toegerekend worden aan de belastingplichtige aanmerkelijkbelanghouder.

In het onderdeel Fictief regulier voordeel wordt dit berekent.

Let op:

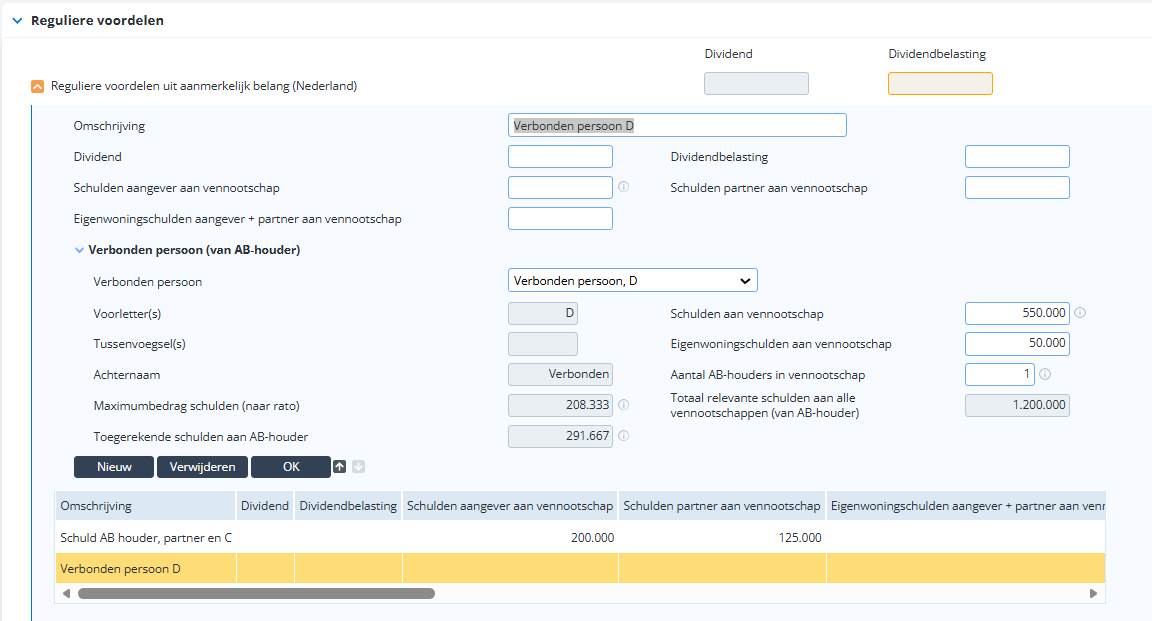

De verbonden personen voeg je toe via Belasting en premies / BOX 2: Aanmerkelijk belang / Voordeel uit aanmerk. belang / Fictief regulier voordeel / Verbonden personen (van AB-houder). De gegevens die je hier vult, zijn daarna te selecteren bij het uitwerken van een Nieuw aanmerkelijk belang.

Praktijkvoorbeeld

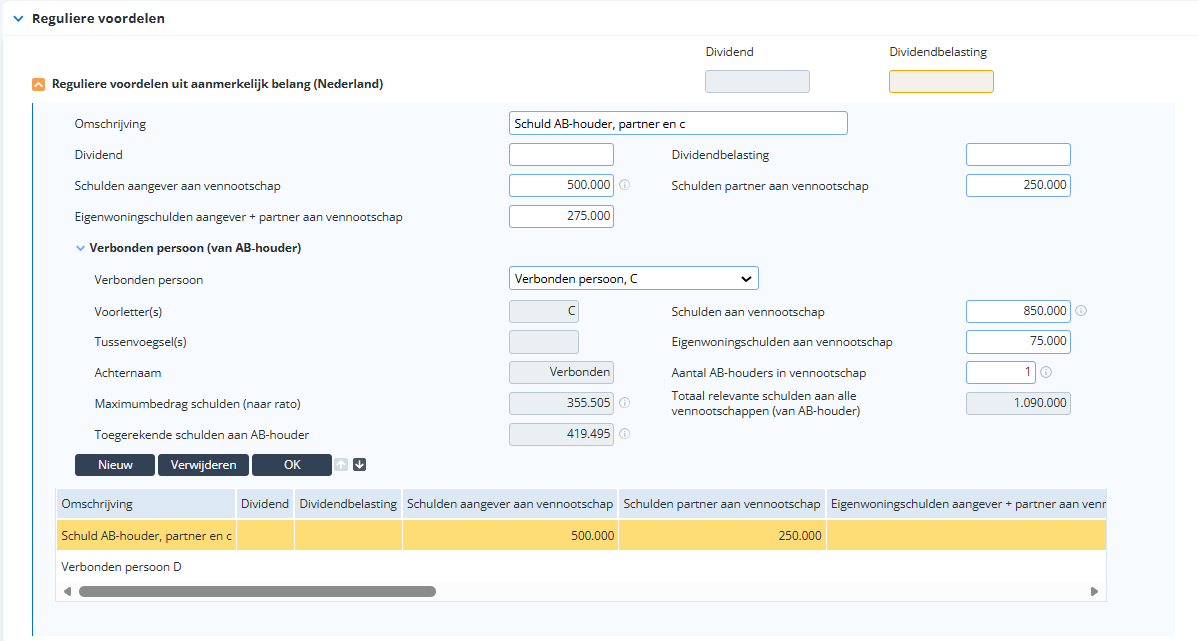

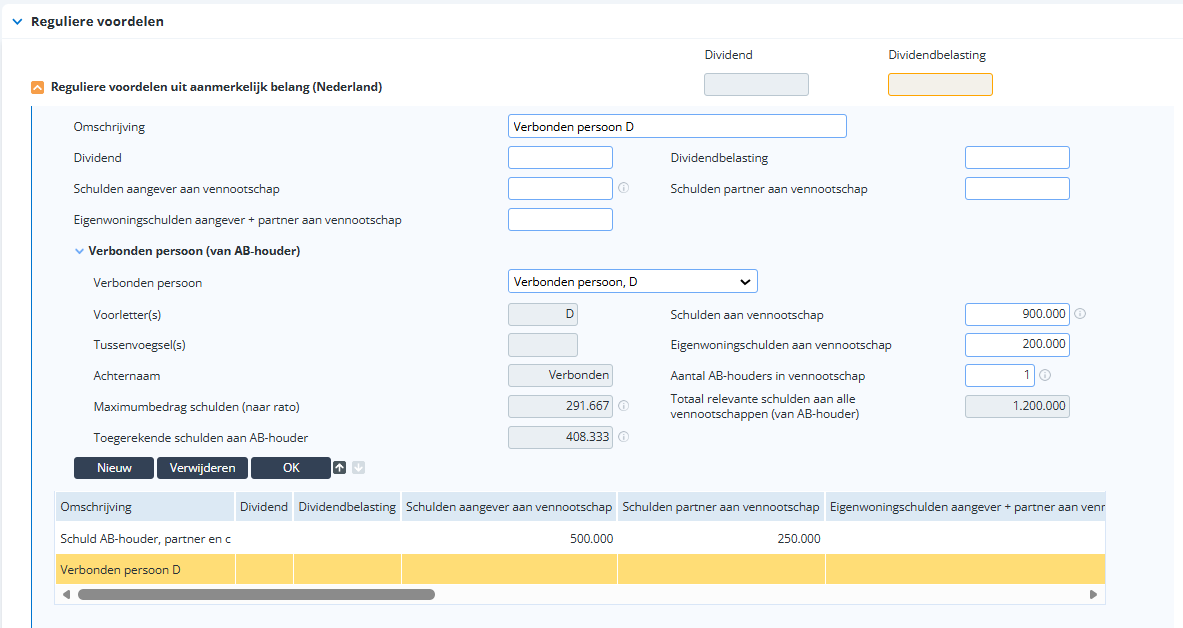

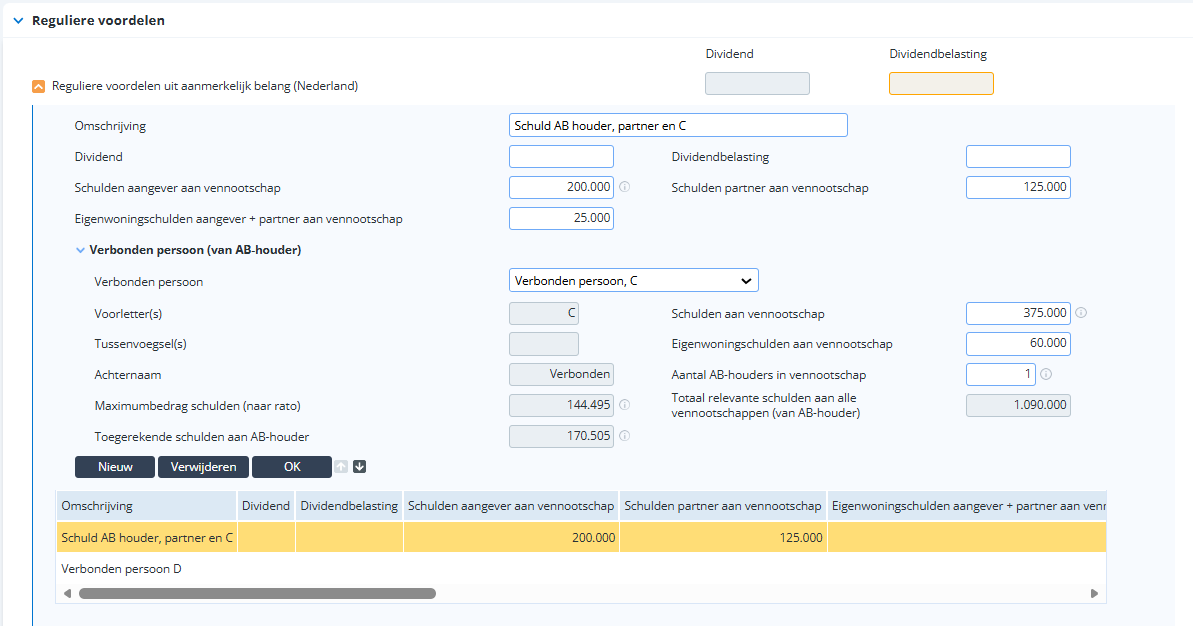

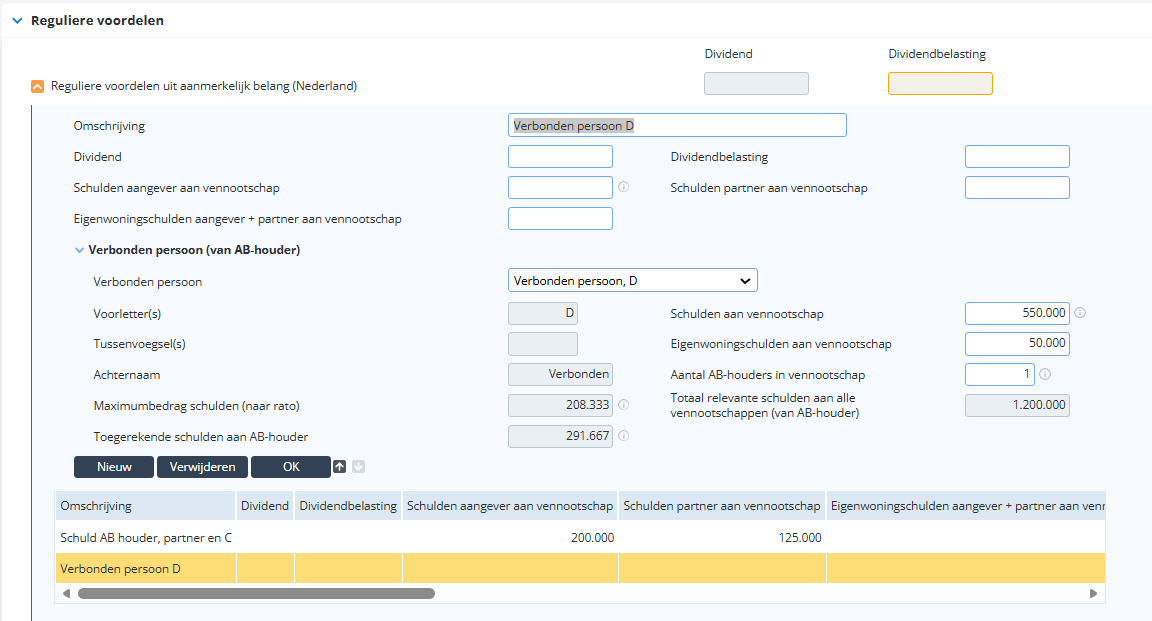

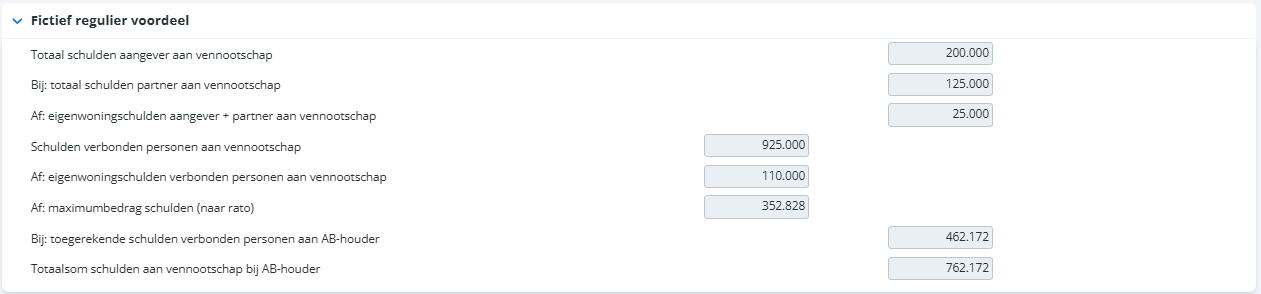

X bezit 100% van de aandelen van vennootschap A en vennootschap B. X bezit daarom een aanmerkelijk belang in A en B in de zin van afdeling 4.3 van de Wet IB 2001.

AB-houder X

- Totale schulden aan A (van X persoonlijk): € 500.000

- Totale schulden partner van X aan A: € 250.000

- Waarvan eigenwoningschulden (gezamenlijk) aan A: € 275.000

- Totale schulden aan B (van X persoonlijk): € 200.000

- Totale schulden partner van X aan B: € 125.000

- Waarvan eigenwoningschulden (gezamenlijk) aan B: € 25.000

C en D zijn twee zoons van X. Zij bezitten geen aandelen in A en B. C en D hebben diverse leningen verkregen uit A en B. Deze schulden zijn hieronder per persoon gespecificeerd.

Verbonden Persoon C

- Totale schulden aan A: € 850.000

- Waarvan eigenwoningschulden aan A: € 75.000

- Totale schulden aan B: € 375.000

- Waarvan eigenwoningschulden: € 60.000.

- Verbonden persoon D

- Totale schulden aan A: € 900.000

- Waarvan eigenwoningschulden aan A: € 200.000

- Totale schulden aan B: € 550.000

- Waarvan eigenwoningschulden: € 50.000

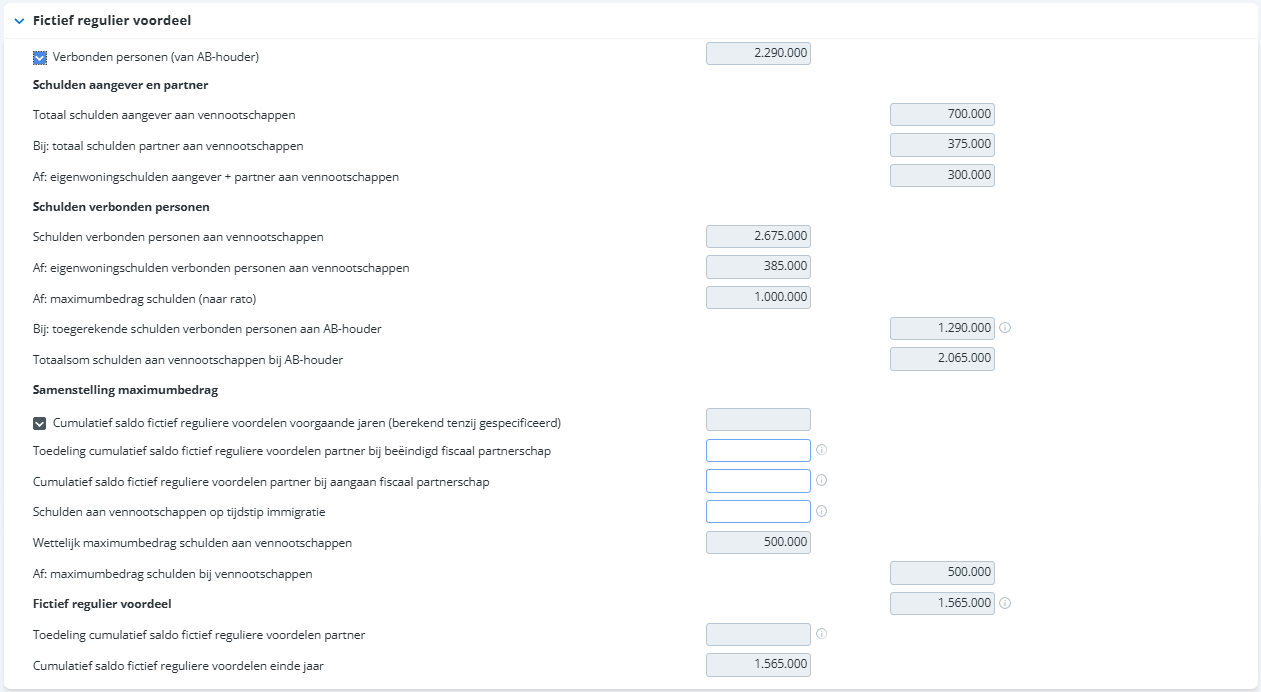

- Het maximumbedrag voor schulden is wettelijk: € 700.000

Dit geeft de volgende uitwerkingen voor vennootschap A:

Dit geeft de volgende uitwerkingen voor vennootschap B:

Voordeel uit aanmerkelijk belang:

Fiscaal partnerschap en fictief regulier voordeel (vanaf aangifte IB 2025)

Het onderdeel Fictief regulier voordeel bevat extra mogelijkheden voor situaties waarin het fiscaal partnerschap in de loop van het jaar is aangegaan of beëindigd (bijvoorbeeld bij scheiding of een nieuw partnerschap). Hiermee kan het maximumbedrag aan schulden per vennootschap en het cumulatieve saldo van fictieve reguliere voordelen correct worden verwerkt.

Wanneer bij beëindiging van het fiscaal partnerschap niet wordt verzocht om voor het gehele jaar als fiscaal partners te worden aangemerkt, wordt het maximumbedrag verdeeld conform artikel 15ter, eerste lid, UBIB 2001. De verdeling bedraagt 0%, 50% of 100%, afhankelijk van de situatie.

Op grond van artikel 2.17, zevende lid, Wet IB 2001 kan bij beëindiging van het fiscaal partnerschap ook gekozen worden om voor het gehele kalenderjaar als fiscaal partners te worden aangemerkt. In dat geval verdeel je het cumulatieve saldo van fictieve reguliere voordelen tussen beide partners. Het bedrag dat aan de partner toerekent, leg je vast in het veld Toedeling cumulatief saldo fictief reguliere voordelen partner.

Reguliere voordelen

Het gaat bijvoorbeeld om:

- dividenden en andere winstuitkeringen;

- het vaste rendement van een buitenlandse beleggingsinstelling.

Niet:

- Rente uit vorderingen op een vennootschap.

- Kosten bij reguliere voordelen

Reguliere voordelen:

Trek de kosten af die zijn gemaakt voor de reguliere voordelen, bijvoorbeeld:

- rente en kosten voor leningen om de aandelen te kopen;

- kosten van de bank voor het beheer van de aandelen.

Niet:

- loon uit het bedrijf waarin je aanmerkelijk belang hebt;

- rente van zogenoemde overbedelingsschulden bij verdeling van een erfenis volgens ouderlijke boedelverdeling.

Dividendbelasting

Vul de ingehouden dividendbelasting in. Deze kan later worden verdeeld tussen de aangever en de fiscale partner.

Vervreemdingsvoordelen

Trek de kosten die zijn gemaakt af van de overdrachtsprijs.

Als aandelen, opties, winstbewijzen of lidmaatschapsrechten zijn weggegeven of geruild

Vermeld de waarde in het economische verkeer. De Belastingdienst behandelt de aandelen, opties, winstbewijzen of lidmaatschapsrechten alsof ze zijn verkocht. Dit geldt bijvoorbeeld als:

- de aangever duurzaam gescheiden is gaan leven en daardoor niet langer een aanmerkelijk belang heeft;

- de aandelen zijn overgegaan op een ander door erfrecht of huwelijksvermogensrecht;

- de aangever is geëmigreerd;

- de aangever de aandelen heeft ondergebracht bij de onderneming;

- de aandelen zijn verkocht waardoor minder dan 5% van de aandelen in bezit is;

- er een liquidatie-uitkering is ontvangen;

- er een koopoptie is verleend op de aandelen, winstbewijzen of lidmaatschapsrechten.

Verliesverrekening

Als het voordeel negatief is

Voor verliezen uit BOX 2 geldt dat deze verrekenbaar zijn met inkomsten uit aanmerkelijk belang over het voorgaande jaar én de negen daaropvolgende jaren.

Algemeen; faillissement; terugkeer uit BV

Als het opgegeven bedrag negatief is door een faillissement en als daarbij het restant verkrijgingsprijs hoort (dat niet kon worden terugbetaald), dan is er sprake van een verlies uit aanmerkelijk belang. Verlies uit aanmerkelijk belang dat op deze manier tot stand is gekomen, komt in aanmerking voor verrekening met inkomens uit aanmerkelijk belang in andere jaren. Bij een geruisloze terugkeer uit een BV kan geen verlies uit aanmerkelijk belang ontstaan, omdat met dit eventuele verlies op een andere manier rekening wordt gehouden.

Let op:

Het te conserveren inkomen speelt bij de verliesverrekening geen rol.

Forceren aanmerkelijkbelangverlies

Constructies die erop gericht zijn een verlies in aanmerking te nemen, terwijl er geen realisatie van dat verlies plaatsvindt, worden bemoeilijkt. Om deze constructies te bemoeilijken is bepaald dat er geen verlies in aanmerking wordt genomen als het belang van de vennootschap bij de activiteiten (direct of indirect) voor 90% of meer behouden blijft.

Een verlies wordt ook niet in aanmerking genomen als er sprake is van vervreemding aan een echtgenoot of fiscaal partner, of aan bloed- of aanverwanten in de rechte lijn, of aan een vennootschap van de genoemde personen, als de vervreemder aanmerkelijkbelanghouder blijft.

Het niet in aanmerking genomen vervreemdingsverlies wordt gevoegd bij de verkrijgingsprijs van de overblijvende aandelen, dan wel in de aandelen van de vennootschap. Waardoor de belastingplichtige het belang indirect heeft behouden. Als het verlies niet bij de verkrijgingsprijs van de aandelen kan worden gevoegd, is er sprake van verlies uit aanmerkelijk belang. Tenzij een genotsrecht op winstbewijzen is geëindigd door aankoop van de blote eigendom van de winstbewijzen. In dit laatste specifieke geval moet het verlies bij de verkrijgingsprijs van de winstbewijzen worden gevoegd.

- Verkrijgingsprijs is positief: Verkrijgingsprijs bij vervreemding moet dan liggen in de range 0 t/m verkrijgingsprijs,

- Verkrijgingsprijs is negatief: Verkrijgingsprijs bij vervreemding moet dan liggen in de range verkrijgingsprijs t/m 0.

Voorkoming dubbele belasting BOX 2

Als het recht om belasting te heffen toegewezen is aan een ander land dan Nederland, is er over het buitenlandse inkomen in Nederland geen inkomstenbelasting verschuldigd. Bij de berekening van de verschuldigde inkomstenbelasting wordt dan een aftrek ter voorkoming van dubbele belasting verleend. Hierdoor is er minder inkomstenbelasting verschuldigd.

Wijze van berekenen aftrek

De aftrek ter voorkoming van dubbele belasting wordt per BOX berekend. De aftrek wordt berekend over de inkomstenbelasting die is verschuldigd na aftrek van de heffingskorting. Dit is vastgelegd in het Besluit staatssecretaris 25 oktober 2004: Gemiddelde rendementsgrondslag na aftrek heffingsvrij vermogen IFZ2004/728M.

Het bedrag van de aftrek ter voorkoming van dubbele belasting kan niet hoger zijn dan het bedrag dat verschuldigd is aan inkomstenbelasting in de betreffende box.

|

Direct naar |