Erfbelasting uitwerken

Als iemand overlijdt en een erfenis nalaat moeten de erfgenamen acht maanden na de overlijdensdatum een aangifte erfbelasting indienen (artikel 45 SW). Je start de aangifte vanuit de overledene. Je geeft in de aangifte op wie de erfgenamen zijn en welke bezittingen en schulden voor welk bedrag in de nalatenschap vallen. Profit specificeert vervolgens per erfgenaam het erfdeel en de daarover verschuldigde erfbelasting.

Voordat je de aangifte erfbelasting kunt uitwerken moet je eerst de overlijdensdatum invullen bij de cliënt IB.

Aangifte Erfbelasting uitwerken:

- Open InSite

- Log in met je gebruikersnaam en wachtwoord.

- Klik op: Fiscaal.

- Klik op: Cliënt IB.

- Open de eigenschappen van de cliënt waarvoor je de erfbelasting wilt uitwerken.

- Selecteer het jaar.

- Klik op: Erf 20XX.

|

Inhoud |

Persoonlijke gegevens

Bij de Persoonlijke gegevens zie je de gegevens van de overledene. Naast de NAW-gegevens zie je bijvoorbeeld ook de burgerlijke staat. Je kunt deze gegevens niet wijzigen.

Aanvullende gegevens

In de groep Aanvullende gegevens staan Ja/Nee-vragen met betrekking tot de persoonlijke situatie van de cliënt. Het wel of niet aanvinken van de betreffende situatie(s) heeft invloed op de aangifte.

Let op!

Vul de velden op het scherm Persoonlijke gegevens goed in! Deze velden hebben effect op het kunnen vullen van velden op andere schermen.

Als er bijvoorbeeld een cliënt overlijdt die gehuwd is onder Huwelijkse voorwaarden en hij heeft privé-vermogen, dan vink je op het scherm Persoonlijke gegevens het veld Huwelijkse of partnerschapsvoorwaarden van toepassing aan.

Als je nu bij Nalatenschap een specificatie gaat invullen kun je de velden Privéwaarde is gelijk aan waarde op overlijdensdatum en Deel privé overledene invullen.

Stel dat je hier een waarde invult en je bedenkt later dat de cliënt getrouwd is in Gemeenschap van goederen en je vinkt het veld Huwelijkse of partnerschapsvoorwaarden van toepassing weer uit, dan heb je nog een waarde ingevuld bij Privé-vermogen. Je krijgt hiervan een foutmelding in het verificatiescherm.

Je kunt de waarde van het Privé deel overledene alleen verwijderen door eerst het veld Huwelijkse of partnerschapsvoorwaarden van toepassing weer aan te vinken bij de Persoonlijke gegevens, vervolgens kun je bij de nalatenschap de waarde verwijderen en dan moet je bij Huwelijkse of partnerschapsvoorwaarden van toepassing het veld weer uitvinken.

Om dit te voorkomen raden wij je aan om de velden bij de Persoonlijke gegevens direct goed in te vullen.

Verkrijger toevoegen

Het hoofdscherm Verkrijgers bestaat uit een actieknop Nieuwe verkrijger en uit een hoofdgroep Verkrijgers zonder aangifte.

Verkrijgers zonder aangifte

Er zijn situaties waarin voor sommige verkrijgers geen aangifte in Profit wordt gedaan, de Belastingdienst wil een overzicht hebben van deze verkrijgers. Deze verkrijgers vul je in in de specificatie Verkrijgers waarvoor nu geen aangifte wordt gedaan.

Let op!

Je hoeft de verkrijgers waarvoor nu geen aangifte wordt gedaan, niet toe te voegen met de knop 'Nieuwe verkrijger'.

Je kunt in deze specificatie aangeven dat de Verkrijger een instelling is. Je vult in dat geval de Naam instelling en RSIN in.

Als de verkrijger een Persoon is vul je de Naam en eventueel de BSN.

Verkrijger toevoegen:

- Klik op: Nieuwe verkrijger.

- Vul de gegevens van de verkrijger in.

Je krijgt nu een menu-item met de Naam van de verkrijger (of de instelling). Ook onder het menu Belasting verschijnt een menu-item met de Naam van de verkrijger. Op dit scherm wordt de verkrijging en de daaruit af te leiden erfbelasting per verkrijger getoond.

Naast natuurlijke personen kunnen ook rechtspersonen (instellingen) verkrijger zijn, bijvoorbeeld een ANBI of SBBI.

- Wanneer een persoon uitsluitend legataris, maak je toch een verkrijger aan. Bij het Erfdeel vul je 0/1 in. Dan wordt er verder geen erfdeel berekend, maar kan je wel de specificatie 'Legaten' vullen met je legataris als ontvanger.

Voor een legataris moet je de volgende velden invullen: BSN/RSIN, Erfdeel, Relatie met de overledene en de samenstelling van het legaat.

- Vul bij een natuurlijke persoon de Geboortedatum in.

Als de geboortemaand en -dag van de erfgenaam onbekend zijn, dan vul je 1 juli in (dag = 01, maand = 07). Als alleen de geboortedag onbekend is, maar de maand niet, dan vul je 15 in voor de dag (15-maand-jaar).

- Selecteer de Relatie met de overledene.

Als je hier Samenwonend, Ouder of Kind, stiefkind, pleegkind selecteert kun je ook de gegevens bij Verkrijger woont samen invullen.

- Vink Doet een beroep op het uitgebreide partnerbegrip aan als dit van toepassing is.

Als overledene en verkrijger elkaars partner zijn dan is het partnertarief van toepassing. Met het besluit DGB2010/872M is onder andere voor de erfbelasting bepaald dat aanstaande partners elkaars partner zijn als ze al samenwonen maar door onvoorziene omstandigheden niet aan de 6-maandstermijn voldoen. Kanttekening hierbij is wel dat er alleen gebruik gemaakt mag worden van het lage erfbelastingtarief, niet van de partnervrijstelling.Doet een beroep op het uitgebreide partnerbegrip reageert op het veld Relatie met de overledene. Het uitgebreide partnerbegrip kan alleen voor aanstaande of ex-echtgenoten, aanstaande of voormalige ongehuwde (samenwonende) partners of de van tafel en bed gescheiden echtgenoot gelden. Daarom kan je dit vinkveld ook alleen in de situatie ‘Samenwonend’ of ‘Anders’ aanvinken.

Klik op onderstaande link voor de toelichting in de Staatscourant. Deze jurisprudentie geldt zowel voor de aangifte schenkbelasting als voor de aangifte erfbelasting:

https://zoek.officielebekendmakingen.nl/stcrt-2010-10783.html

- Vul de overige velden in.

Let op!

Wanneer je een legatarissen wilt opgeven die geen verkrijger is, voeg je hiervoor wel een verkrijger toe. Het erfdeel zit je op 0/1 deel. Vul wel echt een 0 waarde in en laat het veld niet leeg.

Wanneer je voor een verkrijger een erfdeel en een legaat wil uitwerken, voeg je de verkrijger met erfdeel toe én voeg je dezelfde verkrijger in de specificatie 'Legaten' toe.

Verkrijger woont samen

Je kunt de velden onder Verkrijger woont samen invullen als bij Relatie met de overledene gekozen is voor Samenwonend, Ouder of Kind, stiefkind, Pleegkind.

Verder is het vullen van de velden afhankelijk van andere velden:

- Je kunt Stond met overledene vóór het overlijden minstens 6 maanden op hetzelfde adres ingeschreven alleen invullen als bij Relatie met de overledene gekozen is voor Samenwonend, Ouder of Kind, stiefkind, Pleegkind én de Datum aangaan notarieel samenlevingscontract is ingevuld.

- Stond met overledene vóór het overlijden minstens 5 jaren op hetzelfde adres ingeschreven kan je alleen invullen als bij Relatie met de overledene gekozen is voor Samenwonend én de Datum aangaan notarieel samenlevingscontract is leeg.

- Heeft als mantelzorger een notarieel samenlevingscontract met de overledene kan je alleen invullen als bij Relatie met de overledene gekozen is voor Ouder of Kind, stiefkind, Pleegkind.

Dupliceer verkrijger

Nadat je een verkrijger hebt toegevoegd kun je de gegevens dupliceren. Alle gegevens worden gekopieerd, met uitzondering van de volgende velden:

- Verkrijger is partner van een andere verkrijger

- BSN partner

- Doet een beroep op het uitgebreide partnerbegrip

- Datum aangaan notarieel samenlevingscontract

- Stond met overledene vóór het overlijden minstens 6 maanden op hetzelfde adres ingeschreven

- Stond met overledene vóór het overlijden minstens 5 jaren op hetzelfde adres ingeschreven

- Heeft als mantelzorger een notarieel samenlevingscontract met de overledene

Dupliceer verkrijger:

- Klik, onder Verkrijgers, op de verkrijger waarvan je de gegevens wilt kopiëren.

- Klik op de actie: Dupliceer verkrijger.

In het menu is een verkrijger aan de aangifte is toegevoegd.

- Klik op de verkrijger die is toegevoegd.

- Pas de gegevens aan en vul eventueel ontbrekende gegevens voor deze verkrijger in.

Verwijder verkrijger

Je kunt een verkrijger verwijderen met de actie Verwijder verkrijger.

- Klik, onder Verkrijgers, op de verkrijgerwaarvan je de gegevens wilt verwijderen.

- Klik op de actie: Verwijder verkrijger.

- Klik op Ja bij de melding.

Verdeling

Het scherm Verdeling bestaat uit de volgende onderdelen:

- Gegevens notaris

Je vult hier de gegevens van de notaris in. Je kunt deze gegevens alleen invullen als je op het scherm Persoonlijke gegevens bij de Aanvullende gegevens Testament van toepassing hebt aangevinkt.

- Verdeling van het testament

Je vult hier de gegevens van de verdeling van het testament in. Je kunt deze gegevens alleen invullen als je op het scherm Persoonlijke gegevens bij de Aanvullende gegevens Testament van toepassing hebt aangevinkt

Het Centraal Digitaal Repertorium Nummer (CDR-nummer) is het nummer waarmee het testament kan worden geïdentificeerd. Het nummer bestaat uit 19 posities en is als volgt opgebouwd:

- 6 posities protocolnummer (identificeert de notaris)

- 6 posities volgnummer

- 4 posities jaartal (jaartal van passeren testament)

- 3 posities repertorium-volgnummer"

- Verdeling zonder testament

Je vult hier de gegevens van de verdeling zonder testament in. Je kunt deze gegevens alleen invullen als je op het scherm Persoonlijke gegevens bij de Aanvullende gegevens Testament van toepassing niet hebt aangevinkt.

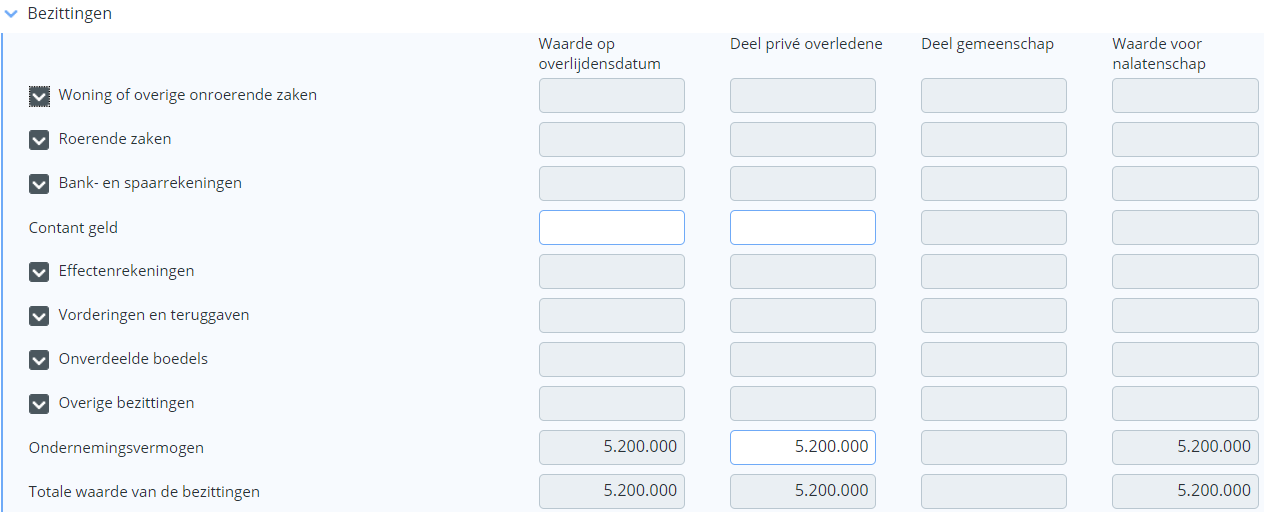

Nalatenschap

Het scherm Nalatenschap bestaat uit specificaties van bezittingen, schulden en een berekening van de nalatenschap. Binnen de bezittingen en schulden worden ook totaaltellingen gemaakt, waarbij een deel van deze totalen wordt gebruikt voor de berekening van de daadwerkelijke nalatenschap.

Bezittingen en schulden

Je kunt voor de bezittingen en schulden die van toepassing zijn specificaties invullen maar je kunt ook meteen de hoofdvelden invullen.

Rentepercentage is variabel

In verschillende specificaties is het veld Rentepercentage variabel beschikbaar. Als je dit veld aanvinkt geef je aan dat het rentepercentage meewijzigt met de marktrente.

Voor alle hoofdvelden geldt dat zowel positieve als negatieve bedragen zijn toegestaan. De hoofdvelden zijn:

- Waarde op overlijdensdatum: vul hier de waarde in waarover erfbelasting is verschuldigd.

- Deel privé overledene: als een deel van de waarde van de bezitting / schuld alleen op naam van de overledene staat vul je de waarde daarvan hier in. Je kunt hier geen waarde invullen als:

- Burgerlijke staat is gelijk aan Gehuwd, Gehuwd zonder huwelijkse voorwaarden of Geregistreerd partnerschap, én

- Huwelijkse of partnerschapsvoorwaarden van toepassing niet is aangevinkt, én

- Nalatenschap bevat naast gemeenschapsvermogen ook privévermogen niet is aangevinkt.

In deze situaties bestaat de nalatenschap alleen uit gemeenschappelijk vermogen. Het opgeven van een privé-aandeel is dan niet relevant.

- Deel gemeenschap: als een deel van de waarde van de bezitting / schuld op naam van de overledene en de partner staat vul je de waarde daarvan hier in. Je kunt hier geen waarde invullen als:

- Huwelijkse of partnerschapsvoorwaarden van toepassing is aangevinkt, én

- Beperkte gemeenschap van goederen van toepassing is niet aangevinkt, én

- Finaal verrekenbeding met partner van toepassing is niet aangevinkt.

Als de overledene gehuwd of geregistreerd partner is met huwelijkse voorwaarden, zonder beperkte goederengemeenschap én zonder finaal verrekenbeding, dan is er in het geheel geen sprake van gemeenschappelijk vermogen. De overledene en partner bezitten alleen eigen (privé) vermogen dat in de nalatenschap valt.

Als een derde partij ook een eigendomsaandeel in het bezit of de schuld heeft, dan is het deel van de overledene en partner niet gelijk aan het veld ‘Waarde op overlijdensdatum’. Je kunt vult dan een andere waarde in.

- Waarde voor nalatenschap: dit is een berekend veld Deel privé overledene + 50% van Deel gemeenschap.

In het erfrecht verkrijgt de langstlevende partner altijd de helft van een eventuele goederengemeenschap. De andere helft was al eigendom van de langstlevende en wordt zodoende dus niet geërfd.is het privé-deel van de overledene en de helft van de goederengemeenschap onderdeel van de nalatenschap. Het privé-deel van anderen (partner van overledene en derden) en de andere helft van de goederengemeenschap (eigendom van de partner) vallen niet in de nalatenschap.

Als je op de knop Rekenmachine klikt achter het veld zie je de berekening van dit veld.

Legaten

Een legaat is een concreet omschreven goed of geldbedrag dat de overleden aan een persoon of instelling nalaat. Deze concrete omschrijving staat altijd in een testament.

Legaten kun je in een specificatie invullen. Een legaat kan vrij van recht of niet vrij van recht zijn. Een legaat is vrij van recht als geen erfbelasting hoeft te worden betaald door de ontvanger (legataris). Dit betekent wel dat de erfbelasting uit de rest van de nalatenschap moet worden voldaan.

In de groep Berekening te verdelen nalatenschap wordt op basis van de opgegeven bezittingen en schulden een berekening gemaakt van het bedrag dat uiteindelijk voor verdeling in aanmerking komt. Achter het veld Legaten vrij van recht staat een rekenmachine. Als je hierop klikt zie je de berekening van dit veld: Totaal nettobedrag legaten vrij van recht + Totale belasting (secundair recht). Dit secundair recht stelt de totale erfbelasting voor die wordt berekend over alle legaten vrij van recht die laste van de nalatenschap komen

Als je Ontvanger aanvaardt het legaat aanvinkt, dan wordt het verkregen legaat opgeteld bij de verkrijging van de legataris.

Als je Ontvanger aanvaardt het legaat niet aanvinkt, dan wordt het legaat niet bij de verkrijging van de ontvanger opgeteld. Het legaat gaat dan mee in de nalatenschap en wordt verdeeld over de overige ontvangers.

Alleen geaccepteerde legaten komen in aftrek van de nalatenschap.

Daarnaast kun je ervoor kiezen om een opvullegaat, afvullegaat of vruchtgebruik over kleinkindlegaat te laten berekenen.

- Berekenen opvullegaat: Een opvullegaat is een legaat waarmee de verkrijging van de partner zodanig wordt opgevuld, dat daarmee de partnervrijstelling zoveel mogelijk wordt benut, ten laste van de verkrijging van de kinderen. Het doel is om de verkrijging van de kinderen gelijk te stellen aan de voor hen geldende vrijstelling.

- Berekenen afvullegaat: Een afvullegaat is een legaat waarmee het marginale tarief van de langstlevende partner en de kinderen zo goed mogelijk op elkaar worden afgestemd. Het afvullegaat kun je zinvol toepassen als de gehele vrijstelling van de langstlevende partner is benut en de verkrijgingen van de kinderen in de 2e schijf vallen

- Berekenen vruchtgebruik over kleinkindlegaat: Als je dit veld aanvinkt, dan wordt het vruchtgebruik berekend over de nominale waarde van het legaat. Het vruchtgebruik wordt berekend tegen 6% rente (artikel 10 Uitvoeringsbesluit SW) en op basis van de leeftijdsfactor van de langstlevende partner (artikel 5 Uitvoeringsbesluit SW). Het vruchtgebruik verhoogt de verkrijging van de langstlevende partner. Bij het kleinkind wordt het vruchtgebruik in mindering gebracht op de verkrijging.

Let op!

Wanneer je een legatarissen wilt opgeven die geen verkrijger is, voeg je hiervoor wel een verkrijger toe. Het erfdeel zit je op 0/1 deel. Vul wel echt een 0 waarde in en laat het veld niet leeg.

Wanneer je voor een verkrijger een erfdeel en een legaat wil uitwerken, voeg je de verkrijger met erfdeel toe én voeg je dezelfde verkrijger in de specificatie 'Legaten' toe.

Inbreng door verkrijgers

Inbreng van een schenking betekent dat de schenking dient te worden verrekend met het erfdeel. Eigenlijk krijgt het kind door de inbrengverplichting als het ware een voorschot op het erfdeel. Dat kan alleen als het kind ook verkrijger is.

Overige kosten ten laste van de nalatenschap

Bij dit nieuwe veld kunnen alle andere kosten gespecificeerd worden. Dit kan bijvoorbeeld gaan om een IB-schuld van 25% als gevolg van directe afrekening van een verkregen aanmerkelijk belang, kosten van de vereffening van de nalatenschap, kosten van de notaris, etc.De kosten verminderen het Saldo van de nalatenschap.

Af: begrafenis- of crematiekosten

Het is verplicht om deze specificatie in te vullen. In de Successiewet kan maar één erfgenaam partner van de overledene zijn. De begrafenis- of crematiekosten kunnen dus ook maar één keer ten laste van de langstlevende partner komen. Dit geeft je aan bij het veld Netto kosten ten laste van erfdeel langstlevende partner.

Klik  hier voor een voorbeeldberekening van de begrafenis- of crematiekosten.

hier voor een voorbeeldberekening van de begrafenis- of crematiekosten.

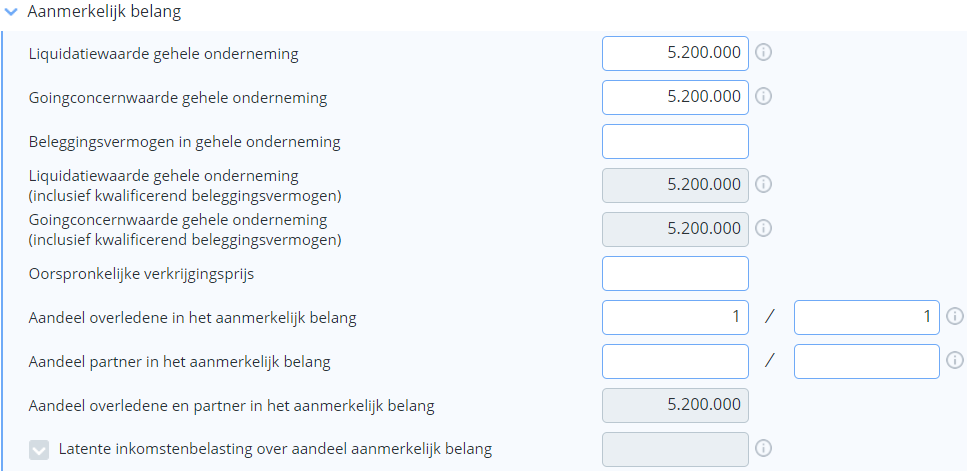

Onderneming

Op het scherm Nalatenschap kun je onderneming(en) toevoegen.

Onderneming toevoegen:

- Klik op: Nieuwe onderneming.

De velden op het scherm zijn onderverdeeld in drie groepen:

- Aanmerkelijk belang: dit onderdeel vul je als de rechtsvorm bv of nv is of als de rechtsvorm Overig is én je vult geen velden onder Ander ondernemingsvermogen.

- Ander ondernemingsvermogen: dit onderdeel vul je als de rechtsvorm cv, vof, maatschap of eenmanszaak is of als de rechtsvorm Overig is én je vult geen velden onder Aanmerkelijk belang.

- Gegevens overnemer bij overname- of verblijvingsbeding: dit onderdeel vul je als De onderneming wordt overgenomen op basis van een overname- of verblijvingsbeding is aangevinkt.

- Vul de velden in.

- De Belastingdienst vraagt breukdelen uit voor het aandeel van de overledene in de onderneming (aanmerkelijk belang of ander ondernemingsvermogen). Je kunt de breuk invullen tot bedragen van 6 karakters lang. Dit wordt zo vereist in het XBRL-bericht. Het gaat om de velden:

- Aandeel overledene in gehele aandelenkapitaal

- Aandeel partner in gehele aandelenkapitaal

- Aandeel overledene in gehele ondernemingsvermogen

- Aandeel partner in gehele ondernemingsvermogen

Ga bij het bepalen van de breukdelen uit van de hoogste waarde van de Goingconcernwaarde en Liquidatiewaarde. De hoogste waarde van deze velden is de waarde van de onderneming. Op basis van de opgegeven breukdelen en de hoogste waarde van Goingconcernwaarde en Liquidatiewaarde worden de Waarde (gezamenlijk) aanmerkelijk belang of Waarde (gezamenlijk) aandeel in ondernemingsvermogen berekend.

- Op het ondernemingsscherm zijn twee velden beschikbaar voor het opgeven van de latente belastingschulden in verband met het verkregen ondernemingsvermogen:

- Latente inkomstenbelasting over aandeel aanmerkelijk belang

- Latente inkomstenbelasting over het aandeel van de overledene in de stille reserves en Fiscale oudedagsreserve (FOR)

Let op!

Deze velden worden niet afgetrokken van de nalatenschap. Als de belastinglatentie een schuld vormt op de nalatenschap, dan moet je deze opgeven in de specificatie Andere schulden op het scherm Nalatenschap.

- Een fictieve verkrijging op grond van artikel 11 SW is van toepassing als De onderneming wordt overgenomen op basis van een overname- of verblijvingsbeding is aangevinkt én het aanmerkelijk belang of ondernemingsvermogen is overgenomen. Je moet dan de specificatie Overname- of verblijvingsbeding (art. 11 SW) op het scherm Ficties invullen. De fictie is dan de waarde van:

- Als het ‘Aanmerkelijk belang aandelen’ betreft: ‘Waarde overgenomen deel aanmerkelijk belang’ MINUS ‘Vergoeding voor overname aandeel overledene’.

- Als het ‘Ander ondernemingsvermogen’ betreft: ‘Waarde overgenomen deel ondernemingsvermogen’ MINUS ‘Vergoeding voor overname aandeel overledene’.

In de specificatie ‘Overname- of verblijvingsbeding (art. 11 SW)’ zijn Waarde vermogensbestanddeel en Door erfgenaam betaald bedrag beschikbaar. Het verschil tussen beide bedragen wordt aangemerkt als fictieve verkrijging en wordt bij de totale verkrijging van de opgegeven erfgenaam geteld.

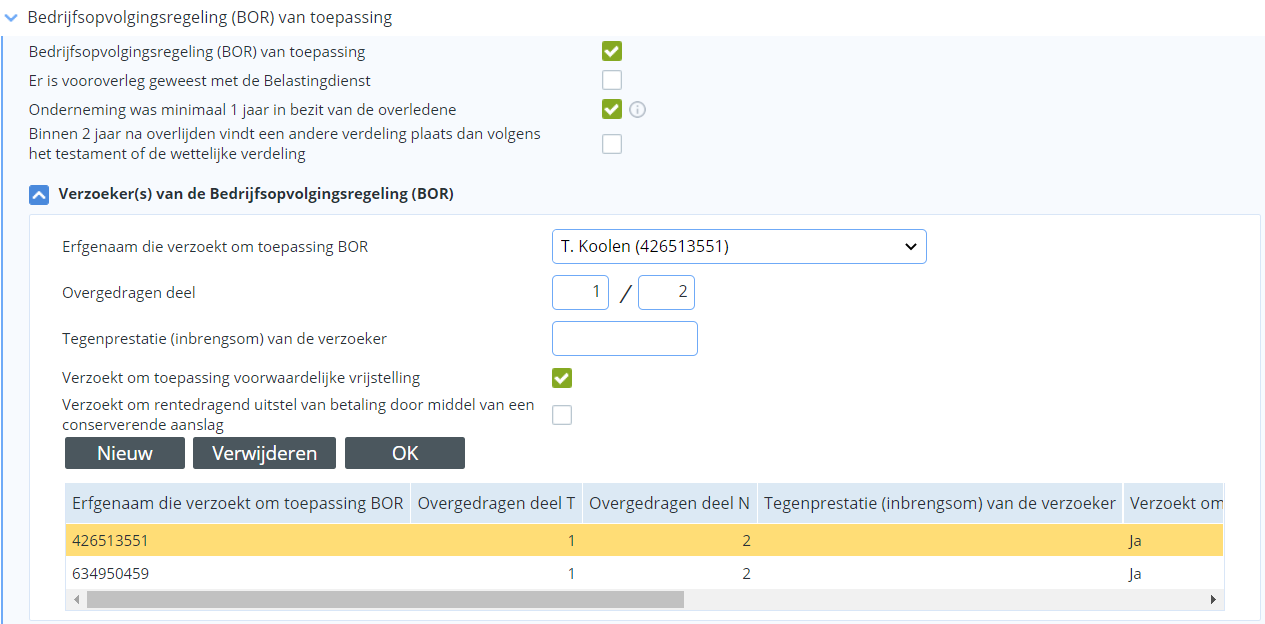

Bedrijfsopvolging

Binnen de onderneming beschik je over het scherm Bedrijfsopvolging. Hier kun je de Bedrijfsopvolging verder specificeren.

Klik hier voor een uitgewerkt voorbeeld van de bedrijfsopvolging.

De specificatie Ter beschikking gestelde panden kun je alleen invullen als Bedrijfsopvolgingsregeling (BOR) van toepassing is aangevinkt en de rechtsvorm B.V., N.V. of Overig is.

Berekening totale vrijstelling bedrijfsopvolgingsregeling (BOR)

De totale vrijstelling van de BOR wordt alleen berekend als Bedrijfsopvolgingsregeling (BOR) van toepassing is aangevinkt én Onderneming was minimaal 1 jaar in bezit van de overledene is aangevinkt.

Ficties

Het scherm Ficties bestaat uit specificaties en twee hoofdvelden Totale waarde voortgezet vruchtgebruik en Totale waarde fictieve verkrijging. Door het opnemen van zogenaamde “fictiebepalingen” wordt het de burger moeilijk gemaakt om de heffing van erfbelasting te ontlopen.

Rechtspersoon

Op dit scherm specificeer je de rechtspersoon die verplichtingen had tegenover de overledene in verband met een periodieke uitkering. Het gaat daarbij alleen om een rechtspersoon waarin ook een familielid of partner van de overledene de aandelen of winstbewijzen in eigendom had.

Op de balans van de rechtspersoon staan voorzieningen om de periodieke uitkeringen aan de overledene te betalen. Door het overlijden is het mogelijk dat deze voorzieningen vrijvallen. Dit heeft tot gevolg dat het eigen vermogen – en dus de aandelen – van de rechtspersoon stijgt. De familieleden of de partner van de overledene met aandelen in de rechtspersoon, krijgen dan ook te maken met een waardestijging van de aandelen. Deze waardestijging wordt op grond van de wet (art. 13A SW) aangemerkt als fictieve verkrijging bij de familieleden / partner.

Aandeelhouders

Bij de rechtspersoon kun je de specificatie Aandeelhouders invullen. Je vult hier de erfgenamen in die aandelen erven, met de waarde van de aandelen en de verkrijgingsprijs.

Fictieve rente

Het veld ‘Bij: fictieve rente’ komt voor in de specificaties ‘Verkoop/schenking woning met behoud van vruchtgebruik’ en ‘Verkoop/schenking andere vermogensbestanddelen met vruchtgebruik (art. 10 SW)’. Het veld berekent de rente over het betaalde bedrag door de nieuwe eigenaar van de verkregen woning of het verkregen vermogensbestanddeel. Deze fictieve rente wordt berekend als de nieuwe eigenaar in het verleden een bedrag heeft betaald ter verkrijging van de woning of het vermogensbestanddeel. In feite representeert de rente de ‘gederfde’ opbrengst over het betaalde bedrag (immers, de nieuwe eigenaar had het geld ook kunnen beleggen). Deze gemiste renteopbrengsten mogen in mindering worden gebracht op de waarde van de verkregen woning of het verkregen vermogensbestanddeel (art. 7 lid 3 SW).

De fictieve rente wordt berekend in de periode tussen de overdrachtsdatum en overlijdensdatum. In de wet (art. 21 lid 14 SW jo. art. 10 Uitvoeringsbesluit SW) is vastgelegd dat voor het bepalen van de rente met 6% moet worden gerekend. Deze rente is enkelvoudig, dat wil zeggen dat de rente per jaar alleen wordt berekend over de hoofdsom (in dit geval: het betaalde bedrag). De rente in het nieuwe jaar (Y) wordt dus niet berekend over de hoofdsom plus rente over het voorgaande jaar (X). Zou de rente in het nieuwe jaar over de hoofdsom inclusief rente over het voorgaande jaar worden berekend, dan is sprake van samengestelde rente.

De berekening is omwille van de duidelijkheid in stappen per specificatie toegelicht.

Specificatie: ‘Verkoop/schenking woning met behoud van vruchtgebruik’

- Ga uit van de datum in het veld ‘Datum opmaak akte van overdracht’.

- Ga uit van de overlijdensdatum van de cliënt.

- Bepaal de jaartallen (kalenderjaren) die liggen tussen de datums van stap 1 en 2.

- Bepaal per jaartal (kalenderjaar) uit stap 3, het aantal dagen. Let op: houd hierbij ook rekening met schrikkeljaren!

- Bepaal per jaartal (kalenderjaar) uit stap 3, de enkelvoudige rente per dag, in een niet-afgerond percentage. Ga daarbij uit van het kengetal ‘Rentepercentage artikel 10 Uitvoeringsbesluit SW’ (= 6% voor 2020) e van het aantal berekende dagen uit stap 4.

- Bepaal per jaartal (kalenderjaar) uit stap 3, het aantal dagen waarover de enkelvoudige rente moet worden berekend. Houd hierbij rekening met het feit dat de renteberekening doorloopt t/m de overlijdensdatum.

- Bereken per jaartal (kalenderjaar) uit stap 3, de totale fictieve rente op basis van de volgende berekening:

Het bedrag in het veld ‘Betaald bedrag door nieuwe eigenaar’ MAAL ‘Stap 5: enkelvoudige rente per dag (niet-afgerond) in het betreffende jaar’ MAAL ‘Stap 6: aantal dagen in het betreffende jaar waarover de enkelvoudige rente moet worden berekend’. Let op: rond, indien nodig, de uitkomsten per jaar af naar beneden.

- Tel de uitkomsten per jaar uit stap 7, bij elkaar op. Het verkregen totaal is de berekende fictieve rente in het veld ‘Bij: fictieve rente’.

Specificatie: ‘Verkoop/schenking andere vermogensbestanddelen met vruchtgebruik’

- Ga uit van de datum in het veld ‘Datum waarop de afspraak is ingegaan’.

- Ga uit van de overlijdensdatum van de cliënt.

- Bepaal de jaartallen (kalenderjaren) die liggen tussen de datums van stap 1 en 2.

- Bepaal per jaartal (kalenderjaar) uit stap 3, het aantal dagen. Let op: houd hierbij ook rekening met schrikkeljaren!

- Bepaal per jaartal (kalenderjaar) uit stap 3, de enkelvoudige rente per dag, in een niet-afgerond percentage. Ga daarbij uit van het kengetal ‘Rentepercentage artikel 10 Uitvoeringsbesluit SW’ (= 6% voor 2020) en van het aantal berekende dagen uit stap 4.

- Bepaal per jaartal (kalenderjaar) uit stap 3, het aantal dagen waarover de enkelvoudige rente moet worden berekend. Houd hierbij rekening met het feit dat de renteberekening doorloopt t/m de overlijdensdatum.

- Bereken per jaartal (kalenderjaar) uit stap 3, de totale fictieve rente op basis van de volgende berekening:

Het bedrag in het veld ‘Betaald bedrag door nieuwe eigenaar’ MAAL ‘Stap 5: enkelvoudige rente per dag (niet-afgerond) in het betreffende jaar’ MAAL ‘Stap 6: aantal dagen in het betreffende jaar waarover de enkelvoudige rente moet worden berekend’. Let op: rond, indien nodig, de uitkomsten per jaar af naar beneden.

- Tel de uitkomsten per jaar uit stap 7, bij elkaar op. Het verkregen totaal is de berekende fictieve rente in het veld ‘Bij: fictieve rente’.

Voorbeeld:

Het volgende voorbeeld werkt de voorgaande stappen uit voor de specificatie ‘Verkoop/schenking andere vermogensbestanddelen met vruchtgebruik’. Hierbij gelden de volgende uitgangspunten:

- Overlijdensdatum cliënt: 01-05-2020

- Datum waarop de afspraak is ingegaan (datum van overdracht): 27-06-2016

- Betaald bedrag door nieuwe eigenaar: € 20.000

Berekening per stap:

1. Datum in het veld ‘Datum waarop de afspraak is ingegaan’: 27-06-2016

2. Overlijdensdatum cliënt: 01-05-2022

3. Jaartallen die liggen tussen de datums bij stap 1 en stap 2: 2016, 2017, 2018, 2019 ,2020, 2021 en 2022.

4. Aantal dagen per jaar uit stap 3:

2016: 366 dagen (01-01-2016 t/m 31-12-2016; schrikkeljaar)

2017: 365 dagen (01-01-2017 t/m 31-12-2017)

2018: 365 dagen (01-01-2018 t/m 31-12-2018)

2019: 365 dagen (01-01-2019 t/m 31-12-2019)

2020: 366 dagen (01-01-2020 t/m 31-12-2020; schrikkeljaar)

2021: 365 dagen (01-01-2021 t/m 31-12-2021

2022: 365 dagen (01-01-2022 t/m 01-05-20225. De niet-afgeronde, enkelvoudige rentepercentages per dag per jaar zijn als volgt:

2016: 6% / 366 dagen = 0,000163934426229508%

2017: 6% / 365 dagen = 0,000164383561643836%

2018: 6% / 365 dagen = 0,000164383561643836%

2019: 6% / 365 dagen = 0,000164383561643836%

2020: 6% / 366 dagen = 0,000163934426229508%

2021: 6% / 365 dagen = 0,000164383561643836%

2022: 6% / 365 dagen = 0,000164383561643836%6. Aantal dagen per kalenderjaar waarover de rente moet worden berekend:

2016: 188 dagen (27-06-2016 t/m 31-12-2016)

2017: 365 dagen (01-01-2017 t/m 31-12-2017)

2018: 365 dagen (01-01-2018 t/m 31-12-2018)

2019: 365 dagen (01-01-2019 t/m 31-12-2019)

2020: 366 dagen (01-01-2020 t/m 31-12-2020)

2021: 365 dagen (01-01-2021 t/m 31-12-2021)

2022: 122 dagen (01-01-2022 t/m 01-05-2022)7. Totale fictieve rente per jaar (afgerond naar beneden indien nodig):

2016: € 20.000 x 0,000163934426229508% x 188 dagen = € 616.

2017: € 20.000 x 0,000164383561643836% x 365 dagen = € 1.200.

2018: € 20.000 x 0,000164383561643836% x 365 dagen = € 1.200.

2019: € 20.000 x 0,000164383561643836% x 365 dagen = € 1.200.

2020: € 20.000 x 0,000163934426229508% x 366 dagen = € 1.199.

2021: € 20.000 x 0,000164383561643836% x 365 dagen = € 1.200.

2022: € 20.000 x 0,000164383561643836% x 122 dagen = € 401.8. Totale fictieve rente: € 616 + € 1.200 + € 1.200 € 1.200 + € 1.199 + € 1.200 + € 401 = € 7.016.

Het bedrag van € 7.016 is het bedrag van de Fictieve rente.

Schenkingen binnen 180 dagen voor overlijden

In principe is het verplicht om schenkingen op te geven die binnen 180 dagen voor het overlijden door de cliënt zijn gedaan. Hierop bestaan de volgende uitzonderingen:

- De ontvanger maakt gebruik van de tijdelijk verruimde vrijstelling.

- De ontvanger is een kind van de overledene en maakt gebruik van de eenmalig verhoogde vrijstelling voor een schenking aan kinderen tussen de 18 en 40 jaar.

Ondernemingsbeding

De specificatie Ondernemingsbeding is toegevoegd. Een beding is een afspraak tussen de twee partners (overledene en langstlevende) dat de ene echtgenoot ten opzichte van de andere echtgenoot gerechtigd is tot overname van zijn privé-aandeel in de onderneming. Je vult hier het verkregen ondernemingsvermogen in en de vergoeding die de partner betaalt, het restant is dan een fictieve verkrijging bij de partner.

Lijfrente-uitkeringen aan erfgenamen en Pensioenuitkeringen aan erfgenamen

De specificaties Lijfrente-uitkeringen aan erfgenamen en Pensioenuitkeringen aan erfgenamen zijn beide vrijgesteld van erfbelasting op grond van art. 32 lid 1 sub 5 SW. De erfgenaam die een dergelijke uitkering verkrijgt, wordt hiervoor dus niet belast. De enige uitzondering hierop is een eventuele partner van de overledene. De partner wordt gekort op de partnervrijstelling op grond van art. 32 lid 2 SW. De berekening van deze korting komt terug in het veld ‘Imputatie vrijstelling (gemaximeerd)’. In verband hiermee hebben beide specificaties geen veld ‘Waarde fictieve verkrijging’.

Berekening Gekapitaliseerde waarde

Afhankelijk van de keuze die je maakt bij Lijfrente-uitkering eindigt en Pensioenuitkering eindigt wordt de gekapitaliseerde waarde berekend.

- Bij overlijden

Als je hiervoor kiest gaan we ervan uit dat de uitkering afhankelijk is van het leven van de erfgenaam die de uitkering verkrijgt (deze uitkering geldt voor onbepaalde tijd). Voor de berekening van de gekapitaliseerde waarde passen we artikel 5 uitvoeringsbesluit SW toe.

- Op vaste einddatum

Als je hiervoor kiest gaan we ervan uit dat de uitkering onafhankelijk is van het leven van de erfgenaam die de uitkering verkrijgt. Voor de berekening van de gekapitaliseerde waarde passen we artikel 6 Uitvoeringsbesluit SW toe. We gebruiken hierbij de factoren uit de kolom ‘Indien de uitkering niet van het leven afhankelijk is’.

- Bij overlijden of op vaste einddatum

Als je hiervoor kiest gaan we ervan uit dat de uitkering afhankelijk is van het leven van de erfgenaam die de uitkering verkrijgt maar dat deze wel eindigt op een vastgestelde einddatum.

Overlijdt de erfgenaam eerder dan de vastgestelde einddatum dan geldt de overlijdensdatum, anders geldt de vastgestelde einddatum.

Voor de berekening van de gekapitaliseerde waarde passen we artikel 6 Uitvoeringsbesluit SW toe. We gebruiken hierbij de factoren uit de kolom ‘Indien de uitkering afhankelijk is van het leven van een persoon is’.

Berekening veld Imputatie vrijstelling (gemaximeerd) bij lijfrente- en pensioenuitkeringen

Bij de berekening van het veld Imputatie vrijstelling (gemaximeerd) gaan we altijd uit van de netto-methode. Deze methode staat haaks op de bruto-methode, waarbij de belastinglatentie over de gehele gekapitaliseerde waarde wordt bepaald, zonder rekening te houden met de maximaal mogelijke imputatie volgens art. 32 lid 2 SW.

Bij de netto-methode wordt wél rekening gehouden met de maximaal mogelijke imputatie (€ 490.482 in 2020). De belastinglatentie kan volgens de netto-methode in 2020 dan maximaal € 147.145 bedragen. Zou de latentie over een bedrag hoger dan de maximaal mogelijke imputatie wordt berekend (dus volgens de bruto-methode: 30% van € 500.000 = € 150.000), dan wordt van een te hoog bedrag verondersteld dat er samenloop is tussen inkomstenbelasting en successierecht. Dit is, naar het oordeel van het Hof Amsterdam, niet toegestaan (zie ook: ECLI:NL:GHAMS:2002:AD8845).

Tweetrapsmaking

Het scherm tweetrapsmaking gebruik je om een tweetrapsmaking te specificeren. Een tweetrapsmaking is een clausule in een testament waarmee de cliënt zeggenschap over het nalatenschap behoudt, ook als een van de erfgenamen na de cliënt komt te overlijden. Wanneer erfgenaam A een bedrag van 30.000 euro erft en later zelf ook overlijdt, gaat het restant ervan niet - volgens het erfrecht - naar diens erfgenamen maar naar degene die in testament van de cliënt is genoemd.

Uitwerken van een tweetrapsmaking:

- Maak een keuze of je de bezittingen inclusief of exclusief het tweetrapsvermogen invoert op het scherm Nalatenschap:

- Inclusief tweetrapsvermogen: Vul de specificatie Andere schulden in voor het bedrag van het tweetrapsvermogen. Doe je dit niet, dan wordt het tweetrapsvermogen uiteindelijk meegenomen in het veld Saldo te verdelen nalatenschap. Dit zorgt ervoor dat het tweetrapsvermogen in het erfdeel van alle erfgenamen (dus niet alleen de verwachters) terechtkomt en dat de belastingberekening fout gaat. Door een schuld op te nemen, corrigeer je de te verdelen nalatenschap. Het tweetrapsvermogen wordt in de belastingberekening afzonderlijk belast.

- Exclusief tweetrapsvermogen: Geef op het scherm ‘Nalatenschap’ geen schuld op.

- Klik op het scherm Tweetrapsmaking en klik op Nieuw. Geef de gegevens van de insteller en de verwachter op. Zijn er meerdere verwachters, vul dan voor elke verwachter een nieuwe specificatieregel in. Hieronder een toelichting op de nieuwe velden vanaf 2022:

- Relatie met insteller: geef de relatie op tussen de overledene en de insteller. Dit is verplicht, omdat de relatie bepalend is voor de in aanmerking te nemen belastingtarieven en de vrijstelling op het verkregen vermogen van de insteller.

- Nu verkregen vermogen via de bezwaarde: vul hier het vermogen in dat de verwachter via de 2e trap uit de nalatenschap van de insteller verkrijgt. Geef de waarde op zoals dat geldt in het huidige jaar, waarin de bezwaarde van het tweetrapsvermogen is overleden.

- Eerder verkregen vermogen van de insteller: vul hier het vermogen in dat de verwachter op een eerder moment via de 1e trap uit de nalatenschap van de insteller heeft verkregen. Als dit vermogen er niet is, laat je dit veld leeg. Het eerder verkregen vermogen is relevant voor het toepassing van een uitspraak van de Hoge Raad (HR 12 APRIL 2013, NR. 12/01402, LJN BY8780).

- Totale verkrijging (na vrijstelling): in dit veld is de totale verkrijging na de vrijstelling berekend.

- Erfbelasting over totale verkrijging: hier staat de berekende erfbelasting over de totaal berekende verkrijging.

- Erfbelasting over de huidige verkrijging: hier staat de pro rata berekende erfbelasting over het vermogen dat nu, via de 2e trap, wordt verkregen. Klik op de rekenmachine om de berekening te tonen.

- Ga vervolgens naar het scherm Belasting. Je ziet dat in het veld Bij: fictieve verkrijging(en) het nu verkregen vermogen uit de 2e trap is opgenomen. Als je klikt op de rekenmachine naast het veld, zie je dat dit bedrag in het veld Waarde eerdere erfenis (tweetrapsmaking) staat. Op deze manier telt het verkregen vermogen mee in het veld Totale verkrijging.

- Vervolgens zie je onder Berekening erfbelasting dat in het veld Af: verkregen vermogen in verband met tweetrapsmaking het verkregen tweetrapsvermogen weer wordt afgetrokken van de verkrijging. Dit is gedaan om te zorgen dat de erfbelasting over de verkrijging exclusief het tweetrapsvermogen wordt berekend. Als het tweetrapsvermogen namelijk tegen een ander tarief en een andere vrijstelling wordt berekend, loopt de berekening van de erfbelasting fout als het tweetrapsvermogen niet uit de verkrijging wordt gehaald.

- In het veld Totale erfbelasting over belastbaar bedrag (exclusief tweetrapsvermogen) zie je vervolgens de totale erfbelasting over de verkrijging exclusief het tweetrapsvermogen.

- Daarna zie je in het veld Totale erfbelasting over verkregen tweetrapsvermogen de totale erfbelasting over het door de verwachter/erfgenaam verkregen tweetrapsvermogen. Dit is een totaaltelling van het veld Erfbelasting over huidige verkrijging uit het scherm Tweetrapsmaking, voor zover de verwachter/erfgenaam in die specificatie voorkomt.

- Tot slot zie je in het veld Te betalen erfbelasting de totale erfbelasting. Dit is de erfbelasting over de verkrijging exclusief het tweetrapsvermogen en de erfbelasting over het tweetrapsvermogen bij elkaar opgeteld.

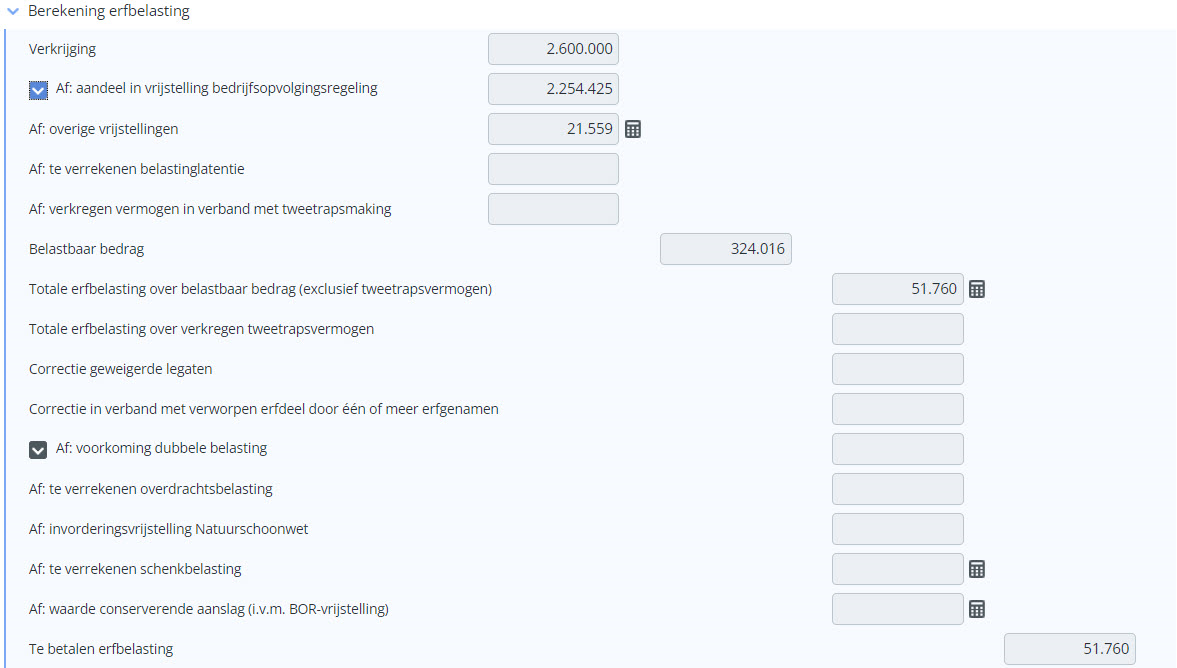

Belasting

Het hoofdscherm ‘Belasting’ geeft inzicht in de totaal te betalen erfbelasting van alle verkrijger. Je ziet op dit scherm een ‘Alleen-lezen’-specificatie waarin alle in de aangifte aangemaakte verkrijgers terugkomen.

Voorkoming dubbele belasting

Om te voorkomen dat een buitenlandse verkrijger dubbel wordt belast, vul je bij de berekening van de belasting van de verkrijger, de specificatie Af: Voorkoming dubbele belasting in.

Verdeling nalatenschap

Vanaf Erfbelasting 2024 vind je onderaan de het hoofdscherm de Verdeling nalatenschap. Hier zie je overzichtelijk welk gedeelte er al verdeeld is en wat er nog verdeeld moet worden.

Ondertekening en contact

Het veld Contactpersoon vul je met één van de volgende waarden:

- Becon

Hierbij worden de bekende gegevens ingevuld bij de velden.

- Notaris

Hierbij vul je zelf het Notarisnummer en de overige gegevens in. Het veld BSN / RSIN / Notarisnummer / Beconnummer kan een protocolnummer bevatten. Dit veld moet bestaan uit 6 getallen waardoor een invoer van bijvoorbeeld 3 of 4 cijfers niet mogelijk is. Als het veld protocolnummer minder dan 6 cijfers bevat moeten er voorloopnullen worden gebruikt. Hiervan verschijnt ook een melding op het verificatiescherm.

- Anders

Hierbij vul je het BSN in van de persoon die de erfbelasting ondertekent.

|

Direct naar |