Herinvesteringsreserve icm toevoeging aan de FOR

De herinvesteringsreserve is een fiscale reserve die ondernemers kunnen gebruiken als ze een actief verkocht hebben met boekwinst, maar de boekwinst willen gebruiken om opnieuw te investeren in een nieuw actief. De boekwinst plaats je dan in de herinvesteringsreserve, waardoor er op het moment van verkrijgen van de boekwinst geen belasting verschuldigd is over deze boekwinst. De herinvesteringsreserve blijft maximaal vier jaar bestaan. Als na die vier jaar nog (een deel van) boekwinst van het verkochte actief in de herinvesteringsreserve zit, valt dit vrij. Daarnaast moet de ondernemer aanduiden dat hij de herinvesteringsreserve wilt gebruiken om opnieuw te investeren in een actief. Als hij dit niet doet zal de herinvesteringsreserve ook vrijvallen. De ondernemer mag er op elk moment voor kiezen om de herinvesteringsreserve vrij te laten vallen, deze wordt dan in dat fiscale jaar belast.

Als de herinvesteringsreserve gebruikt wordt voor de aankoop van een nieuw actief, mag de boekwaarde van dat actief niet lager zijn dan die van het verkochte actief waaruit de herinvesteringsreserve is gekomen.

Voorbeeld:

Een actief met een boekwaarde van € 60.000 wordt verkocht voor € 110.000, de boekwinst van € 50.000 wordt in de HIR gestopt.

Twee jaar later wordt er een nieuw actief gekocht voor € 100.000. Er mag nu niet meer dan € 40.000 uit de HIR gebruikt worden voor de aankoop van het nieuwe actief omdat de boekwaarde van het nieuwe actief anders lager zou uitkomen dan die van het oude actief (lager dan € 60.000).

De Belastingdienst wil uit de balans en de aangifte duidelijk zien hoe de geldstroom bij de herinvesteringsreserve loopt.

Hiervoor beschik je over de volgende posten:

- Balans: post ‘9b – Herinvesteringsreserve’ bij de passiva.

- Resultatenrekening: post ‘26a - Afboeking herinvesteringsreserve op gekochte activa’.

Als een nieuw actief aangekocht wordt, waarvoor (een deel van) de herinvesteringsreserve gebruikt wordt moeten deze posten ingevuld worden. Als de posten niet ingevuld worden, is het voor de Belastingdienst niet goed mogelijk om de geldstroom voor de herinvesteringsreserve te volgen en kan het zijn dat er een afwijkende aanslag wordt opgelegd.

Voorbeelden:

- Toevoeging aan de herinvesteringsreserve

Er wordt een machine verkocht voor € 110.000 die nog een boekwaarde van € 60.000 had. De € 50.000 boekwinst wordt toegevoegd aan de herinvesteringsreserve. Daarnaast is er een uiteindelijke jaarwinst van € 60.000 waarover de FOR-dotatie berekend wordt.

- Onttrekking aan de herinvesteringsreserve

Er wordt een nieuwe machine gekocht van € 60.000, hiervoor gebruikt men € 60.000 uit de herinvesteringsreserve. Daarnaast is de uiteindelijke jaarwinst € 50.000 en wordt hierover de FOR-dotatie berekend.

Er wordt een bedrijfsmiddel verkocht voor € 110.000. Deze had nog een boekwaarde van € 60.000. De boekwinst van € 50.000 wordt volledig toegevoegd aan de HIR. Er is een uiteindelijke jaarwinst van € 60.000 waarover de FOR-dotatie berekend wordt.

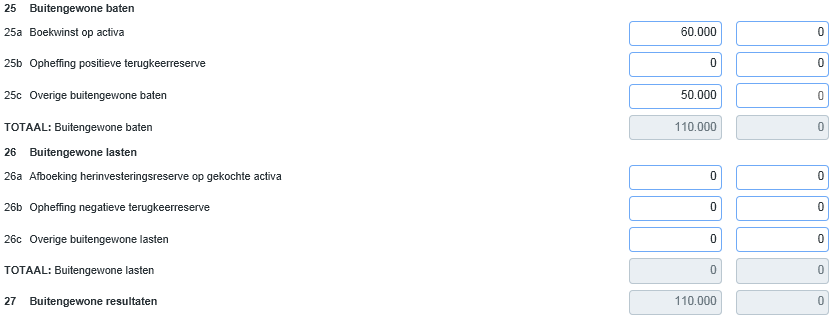

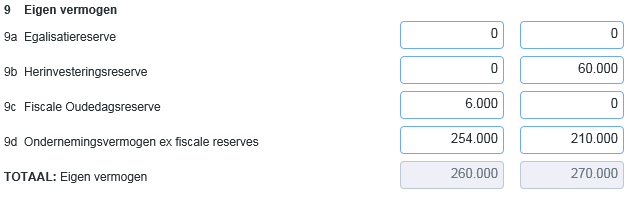

Onderstaande afbeelding toont een verschil in passiva tussen het begin en einde jaar van 110.000. Dit is onder te verdelen in de volgende posten:

- Toevoeging aan de HIR: € 50.000

- Winst op verkoop bedrijfsmiddel: € 60.000

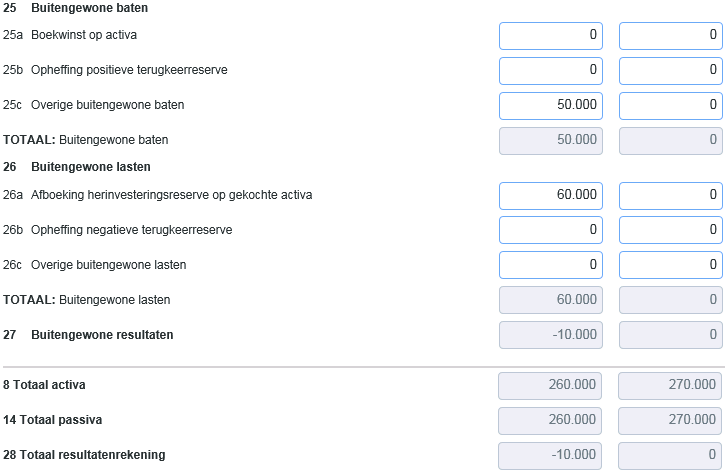

Onderstaande afbeelding laat het volgende zien:

- Boekwinst op het verkochte actief van € 60.000

- Daadwerkelijke verkoop van het actief van € 50.000

In dit scherm zie je ook dat het totaal van de resultatenrekening nu € 110.000 is. Voor de FOR-berekening wordt de wijziging van € 50.000 in de fiscale reserves (toevoeging aan de HIR) hier nog vanaf getrokken.

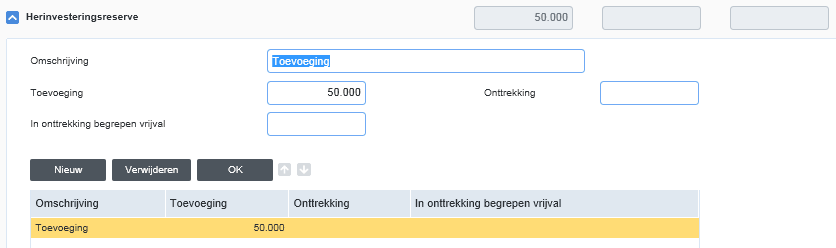

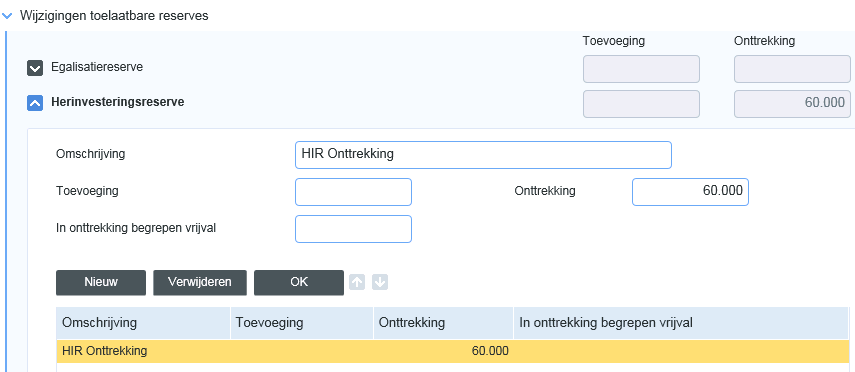

Verschil specificeren:

Je specificeert dit verschil in het scherm van de Onderneming:

- Bij Wijziging toelaatbare reserves specificeer je de toevoeging aan de HIR:

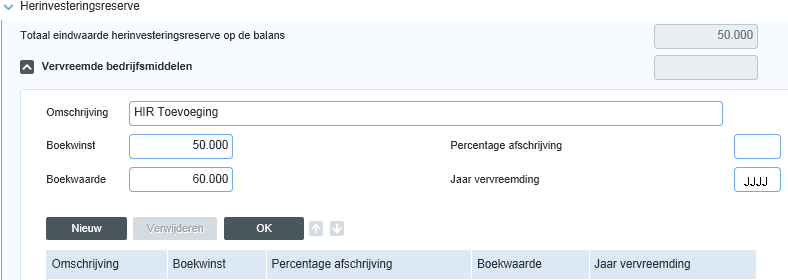

- Bij Herinvesteringsreserve specificeer je het vervreemde bedrijfsmiddel:

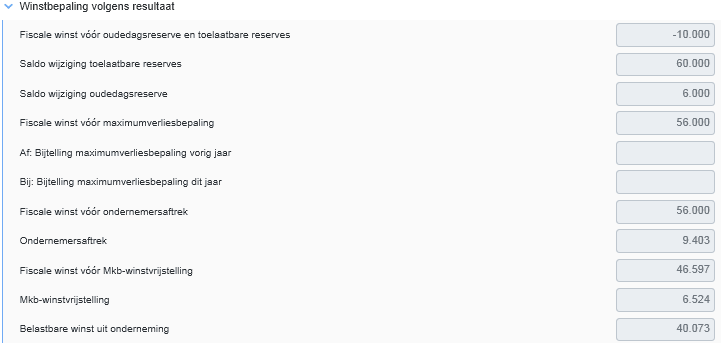

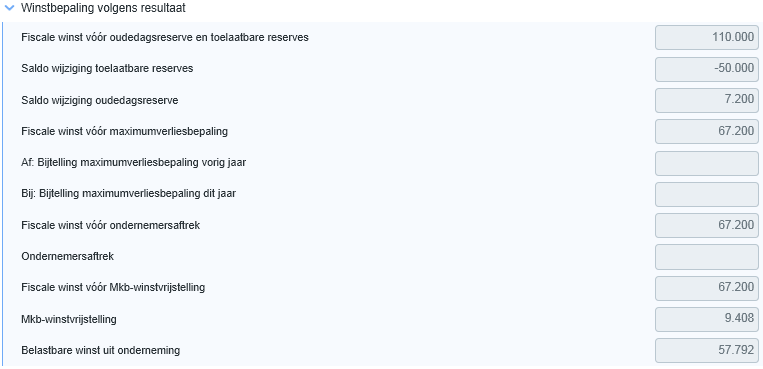

Berekening Belastbare winst:

In het scherm Winstbepaling zie je de berekening voor de belastbare winst uit onderneming.

Je ziet dat de € 50.000 uit de herinvesteringsreserve wordt afgetrokken van het resultaat en dat dit de grondslag is voor de FOR. Het Saldo wijziging oudedagsreserve is 12% van (Fiscale winst voor oudedagsreserve en toelaatbare reserves + Saldo wijziging toelaatbare reserves). In dit geval dus € 7.200 ( 12% van (€ 110.000 – € 50.000)).

Er wordt een bedrijfsmiddel gekocht. Het bedrijfsmiddel heeft een boekwaarde van € 60.000 dat volledig afgeboekt wordt op de aanwezige HIR. De uiteindelijke winst waarover de FOR-dotatie wordt berekend is € 50.000.

Onderstaande afbeelding toont een negatief verschil in passiva begin en einde jaar van € 10.000. Dit is als volgt opgebouwd:

- Onttrekking van € 60.000 aan de HIR

- Winst van € 50.000

Onderstaande afbeelding laat het volgende zien:

- Overige baten van € 50.000 (winst)

- Daadwerkelijke aankoop van het actief van € 60.000, welke afgeboekt wordt op de HIR.

- Via Post 26a – Afboeking herinvesteringsreserve op gekochte activa kan de Belastingdienst, samen met de specificatie in de aangifte, de geldstroom volgen.

- In de afbeelding zie je ook dat het totaal van de resultatenrekening nu - € 10.000 is. Voor de FOR-berekening wordt de onttrekking aan de HIR (€ 60.000) hier bij opgeteld.

Verschil specificeren:

Je specificeert dit verschil in het scherm van de Onderneming:

- Bij Wijziging toelaatbare reserves specificeer je de onttrekking aan de HIR:

Berekening Belastbare winst:

In het scherm Winstbepaling zie je de berekening voor de belastbare winst uit onderneming.

Je ziet dat de € 60.000 die aan het begin van het jaar in de herinvesteringsreserve zat wordt opgeteld bij het resultaat en dat dit de grondslag is voor de FOR. Het saldo wijziging oudedagsreserve is 12% van (Fiscale winst voor oudedagsreserve en toelaatbare reserves + Saldo wijziging toelaatbare reserves). In dit geval dus € 6.000 ( 12% van (-€ 10.000 + € 60.000)).