Saisie-arrêt

Dans une saisie-arrêt, le créancier saisit une partie du salaire d'un employé (débiteur), afin que la dette soit retenue sur le salaire. Comme une partie du salaire est directement versée au créancier, l'employé perçoit une somme inférieure. L'employé est tenu de respecter une saisie-arrêt si le créancier (ou son huissier) a respecté la procédure légale.

Vidéo

Description

Si vous recevez une saisie-arrêt (généralement de la part d'un huissier), vous la définissez pour l'employé. Dans tous les cas, l'huissier vous remettra les données suivantes :

- Somme principale

Le montant total de la saisie-arrêt.

- Abattement personnel

Le montant exonéré, de sorte que l'employé reçoive un salaire suffisant pour subvenir à ses besoins.

Profit détermine par employé et par période s'il y a des saisies-arrêts. Si tel est le cas, Profit détermine en premier lieu la "capacité de remboursement" de l'employé : il s'agit de la partie du salaire de l'employé pouvant servir à rembourser l'emprunt. Si Profit doit appliquer un abattement personnel,Profit appliquera aussi la correction de l'abattement personnel. La 'correction de l'abattement personnel' est une base de calcul incluant entre autres les remboursements de frais nets (on ne peut notamment pas effectuer de saisie-arrêt sur de tels éléments de salaire).

Capacité de remboursement = Salaire à recevoir -/- Abattement personnel -/- Correction de l'abattement personnel

Exemple :

Un employé à un salaire à recevoir de 2.000,00. Le salaire à recevoir comporte un remboursement de frais net de 100,00.

Il a une saisie-arrêt privilégiée dans la période 1 de 3.000,00 (abattement personnel 1.000,00).

Capacité de remboursement = 2.000,00 -/- 1.000,00 -/- 100,00 = 900,00

Profit retient par période le remboursement maximal jusqu'à ce que la saisie-arrêt ait été entièrement remboursée.

Période

|

1

|

2

|

3

|

4

|

Salaire à recevoir

|

2 000

|

2.000

|

2.000

|

2.000

|

Capacité de remboursement

|

900

|

900

|

900

|

900

|

Remboursement

|

900

|

900

|

900

|

300

|

A recevoir

|

1 100

|

1.100

|

1.100

|

1 700

|

Vous pouvez également définir une saisie-arrêt sous la forme d'une modalité de paiement dans Profit. Dans le cadre d'une modalité de paiement, Profit rembourse un montant fixe par période. Si le montant restant dans la dernière période est inférieur au remboursement standard, Profit ne rembourse que le montant restant. La saisie-arrêt arrive alors à zéro. Si seule une saisie-arrêt périodique est en vigueur, Profit n'applique pas d'abattement personnel.

Exemple :

Un employé à un salaire à recevoir de 2.000,00.

Il a une saisie-arrêt de 3.575,-- avec un remboursement périodique de 900,-.

Période

|

1

|

2

|

3

|

4

|

Salaire à recevoir

|

2 000

|

2.000

|

2.000

|

2.000

|

Remboursement

|

900

|

900

|

900

|

875

|

A recevoir

|

1 100

|

1.100

|

1.100

|

1 125

|

Le salaire à recevoir peut être plus élevé dans certaines périodes, par exemple, à cause des indemnités de congés payés et du treizième mois. Cela signifie en effet que le remboursement d'une saisie-arrêt privilégiée, par exemple, sera également plus élevé. Ce n'est pas le cas pour une saisie-arrêt périodique, car les remboursements sont les mêmes pour chaque période.

Plus d'informations :

Plusieurs saisies-arrêts dans la même période

Plusieurs saisies-arrêts dans la même période

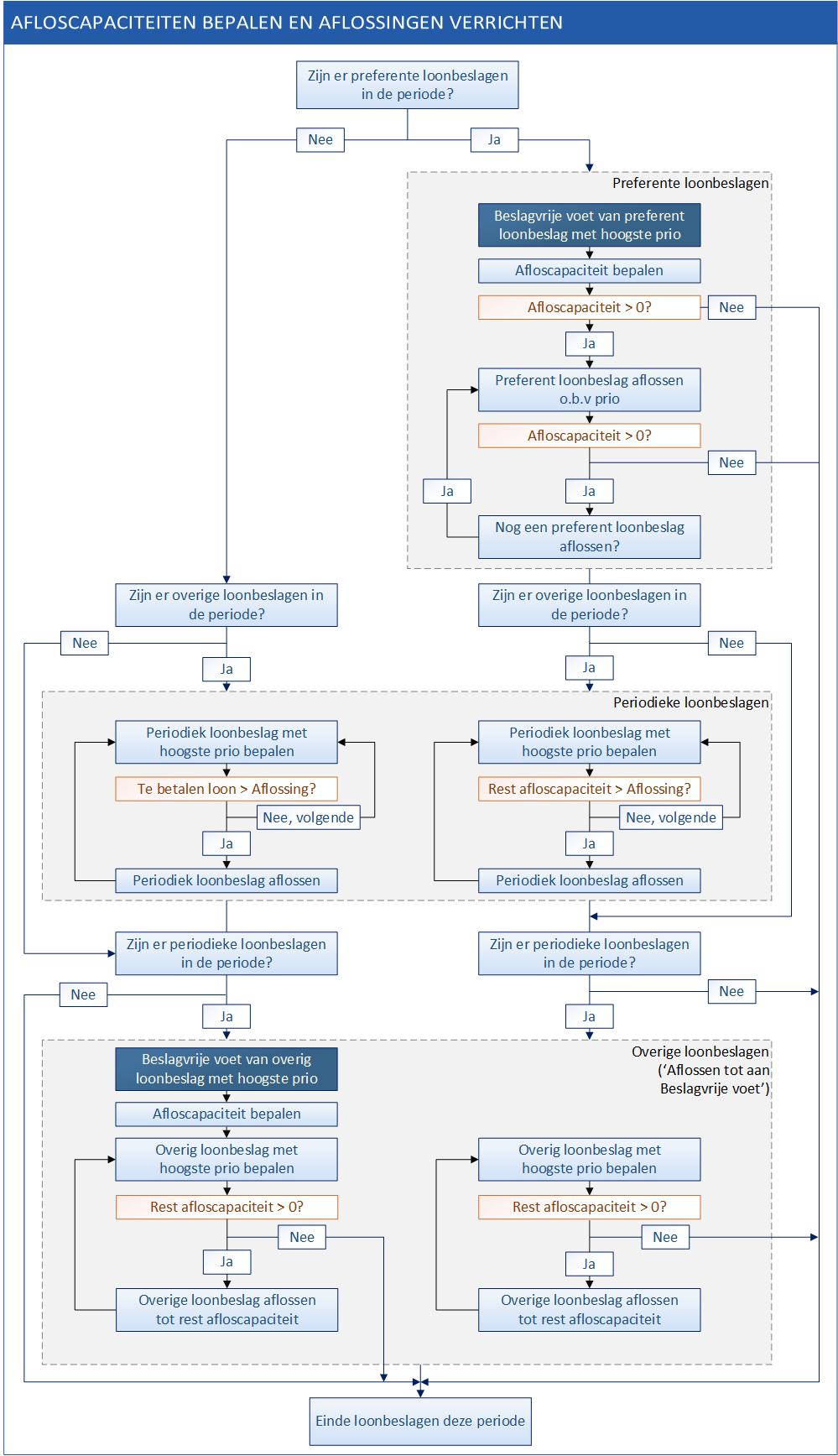

Dans la table figurent les types de saisies-arrêts que vous pouvez fixer dans Profit, dans l'ordre décroissant de priorité. Si plusieurs saisies-arrêts sont en vigueur dans la même période, Profit détermine la saisie-arrêt qui est remboursée en premier sur la base de la priorité. Génralement, cette saisie-arrêt utilisera toute la capacité de remboursement, de sorte que d'autres saisies-arrêts n'entrent plus en ligne de compte. Il peut toutefois également arriver que la capacité de remboursement soit suffisante pour rembourser plusieurs saisies-arrêts (dans l'ordre des priorités) dans la même période.

Type

|

Priorité

|

Montant du remboursement

|

Privilégié

|

A la plus haute priorité et sera donc remboursé en premier.

S'il y a deux saisies-arrêts de ce type, la saisie-arrêt avec la date de début la plus ancienne a la priorité. La prochaine saisie-arrêt ne suit que lorsque celle-ci a été complètement remboursée.

|

Capacité de remboursement complète, jusqu'à ce que la dette soit entièrement remboursée.

|

Remboursement périodique

|

Est uniquement remboursé s'il reste une capacité de remboursement après le remboursement des saisies-arrêts privilégiées.

Profit ne rembourse un remboursement périodique que si le montant périodique peut être entièrement retenu. Si la capacité de remboursement est trop petite à cet effet, il n'y a pas de retenue. Profit poursuit avec la saisie-arrêt périodique suivante (si cette saisie-arrêt a une montant périodique plus bas, elle peut peut-être être remboursée).

S'il y a deux saisies-arrêts de ce type, la saisie-arrêt avec la date de début la plus ancienne a la priorité.

|

Montant fixe par période.

S'il y a une saisie-arrêt privilégiée avec un abattement personnel dans la période, l'abattement personnel vaut aussi pour le remboursement périodique. Si un montant de remboursement périodique est trop élevé, Profit ne procédera pas au remboursement.

S'il n'y a pas de saisie-arrêt privilégiée, Profit procédera à un seul remboursement par saisie-arrêt périodique (sauf si cela donne lieu à un salaire négatif).

|

Rembourser jusqu'à l'abattement personnel

|

Est uniquement remboursé s'il reste une capacité de remboursement après le remboursement des saisies-arrêts privilégiées et des saisies-arrêts avec un remboursement périodique.

S'il y a deux saisies-arrêts de ce type, la saisie-arrêt avec la date de début la plus ancienne a la priorité. La prochaine saisie-arrêt ne suit que lorsque celle-ci a été complètement remboursée.

|

Capacité de remboursement complète, jusqu'à ce que la dette soit entièrement remboursée.

|

Si un employé a plusieurs saisies-arrêts dans la même période, Profit détermine l'abattement personnel comme suit :

- Si une saisie-arrêt privilégiée apparaît dans une période, l'abattement personnel de la première saisie-arrêt privilégiée est aussi valable pour les autres saisies-arrêts dans la période (y compris les saisies-arrêts périodiques et les saisies-arrêts du type Remboursement jusqu'à limite de saisissabilité).

- S'il n'y a pas de saisie-arrêt privilégiée, il n'y a pas d'abattement personnel en vigueur pour les saisies-arrêts périodiques.

- S'il n'y a pas de saisie-arrêt privilégiée, mais bel et bien des saisies-arrêts du type Remboursement jusqu'à limite de saisissabilité, l'abattement personnel de la première saisie-arrêt est également valable pour toutes les autres saisies-arrêts dans cette période.

Exemple : Combinaison de saisies-arrêts

Un employé a un salaire à recevoir de 2.000,--. Le salaire à recevoir comporte un remboursement de frais net de 100,--.

Il a les saisies-arrêts suivantes à partir de la période 1 :

- Saisie-arrêt privilégiée de 3.000,-- (abattement personnel 1.000,--).

- Saisie-arrêt périodique de 2.100,-- en trois versements échelonnés de 700,--.

- Saisie-arrêt du type Remboursement jusqu'à limite de saisissabilité de 1.000,-- (abattement personnel 1.000,--).

Capacité de remboursement = 2.000 -/- 1.000 -/- 100 = 900,--

Profit retient par période le remboursement maximal jusqu'à ce que la saisie-arrêt ait été entièrement remboursée.

Période

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

Salaire à recevoir

|

2 000

|

2.000

|

2.000

|

2.000

|

2.000

|

2.000

|

2.000

|

2.000

|

Capacité de remboursement (sur la base de la saisie-arrêt privilégiée)

|

900

|

900

|

900

|

900

|

900

|

900

|

Salaire à recevoir

|

ne s'applique pas

|

1. Remboursement de la saisie-arrêt privilégiée

|

900

|

900

|

900

|

300

|

prêt

|

prêt

|

prêt

|

prêt

|

2. Remboursement d'une saisie-arrêt périodique

|

0

|

0

|

0

|

0

|

700

|

700

|

700

|

prêt

|

3. Rembourser jusqu'à l'abattement personnel

|

0

|

0

|

0

|

600

|

200

|

200

|

prêt

|

prêt

|

A recevoir

|

1 100

|

1.100

|

1.100

|

1.100

|

1.100

|

1.100

|

1.300

|

2.000

|

Explication :

- Profit commence par la saisie-arrêt privilégiée. Ainsi, dans la période de 1 à 3, il ne reste pas de capacité de remboursement pour les autres saisies-arrêts.

- Le reste de 300,-- de la saisie-arrêt privilégiée est remboursé dans la période 4. Il reste ainsi une 'capacité restante' de 600,--. Sur la base de la priorité, le tour serait maintenant à la saisie-arrêt périodique, mais le montant périodique de 700,-- est trop élevé. C'est pourquoi Profit poursuit avec la troisième saisie-arrêt.

- Dans les périodes 5, 6 et 7, Profit procède aux remboursements périodiques. L'abattement personnel ne s'applique pas là-dessus (car il n'y a plus de saisie-arrêt privilégiée). Par contre, Profit détermine un abattement personnel pour la saisie-arrêt du type Remboursement jusqu'à limite de saisissabilité.

- Dans la période 7, Profit ne détermine plus d'abattement personnel, parce qu'il n'y a plus qu'une saisie-arrêt périodique.

Au moyen du schéma, vous pouvez vérifier comment Profit détermine la capacité de remboursement et procède à des remboursements s'il y a plusieurs saisies-arrêts dans la même période.

Modifications rétroactives sur les périodes approuvées

Les nouvelles saisies-arrêts ou modifications dans une saisie-arrêt existante ne donneront jamais lieu à des modifications rétroactives dans des périodes approuvées. Les paiements dans des périodes approuvées ne peuvent notamment plus être modifiés. Si la prochaine période non approuvée a déjà été traitée, Profit placera la modification rétroactive sur cette période.

Si une modification rétroactive se produit pour d'autres causes sur une période approuvée, la marge pour les saisies-arrêts peut augmenter ou diminuer :

- La marge pour la saisie-arrêt augmente

Cela signifie que la saisie-arrêt était trop basse. Si la saisie-arrêt en question a encore cours, la prochaine retenue sera ainsi augmentée.

Exemple :

Un employé a un salaire à recevoir de 1.500,00 et une saisie-arrêt de 10.000,00 avec un abattement personnel de 800,00.

Pendant le traitement de la période 1, Profit retient un remboursement de 700,00 (toute la marge).

Il y a une correction sur la période 1, de sorte que le salaire à recevoir augmente de 100,00. C'est pourquoi Profit appliquera une saisie-arrêt de 100,00 dans la période de correction.

A cause d'une correction, le salaire à recevoir d'un employé peut être supérieur à l'abattement personnel, alors que le salaire à recevoir était d'abord inférieur à l'abattement personnel. De cette manière, il peut y avoir un remboursement supplémentaire.

Exemple :

Un employé a un salaire à recevoir de 600,00 et une saisie-arrêt de 10.000,00 avec un abattement personnel de 800,00.

Pendant le traitement de la période 1, Profit ne procède à aucune retenue (en effet, l'employé gagne moins que l'abattement personnel).

Il y a une correction sur la période 1, de sorte que le salaire à recevoir augmente de 300,00. De la sorte, le salaire à recevoir total est de 900,00 et il y a une marge de 100,00. C'est pourquoi Profit appliquera une saisie-arrêt de 100,00 dans la période de correction.

- La saisie-arrêt baisse

Si la saisie-arrêt d'une période approuvée doit baisser, Profit compense cela dans la période de correction, en supposant que la saisie-arrêt a encore cours.

Exemple :

Un employé a un salaire à recevoir de 1.500,00 et une saisie-arrêt de 10.000,00 avec un abattement personnel de 800,00.

Pendant le traitement de la période 1, Profit retient un remboursement de 700,00 (toute la marge).

Une correction est effectuée sur la période 1, de sorte que le salaire à recevoir est à présent de 1.400,00. Cela implique qu'un excédent de 100,00 a été remboursé au cours de la période 1. Le remboursement normal de la période 2 est de 600,00, mais Profit compense le montant payé en trop de 100,00 de la période 1. De ce fait, le remboursement de la période 2 est de 500,00.

L'employé entre de nouveau en fonctions ou change d'employeur

Profit tient à jour les saisies-arrêts par employé, quelle que soit la relation ou le contrat de travail. Quand l'employé quitte l'entreprise, Profit ne contrôle pas les saisies-arrêts en cours. Quand l'employé entre à nouveau en service auprès du même ou d'un autre employeur, les saisies-arrêts en cours reprennent automatiquement effet. Si cela n'est pas souhaité, vous devez remplir une date de fin dans les caractéristiques des saisies-arrêts concernées.

En cas de contrat de paiement ultérieur, Profit va également retenir une saisie-arrêt en cours.

Modification de la date de fin de la saisie-arrêt

Si une saisie-arrêt doit être entièrement remboursée, vous ne remplissez pas de date de fin. Profit retiendra périodiquement un remboursement jusqu'à ce que la somme principale soit réglée. Dans la période du dernier remboursement, Profit saisit automatiquement la date de fin et met fin à la saisie-arrêt.

Si vous voulez mettre fin avant terme à la saisie-arrêt, vous remplissez une date de fin.Profit procédera à la dernière retenue dans la période de la date de fin.

Si vous modifiez la date de fin, les situations suivantes peuvent se présenter :

- Prolongation d'une saisie-arrêt

L'ancienne date de fin tombai dans une période approuvée, mais la nouvelle date de fin tombe dans une période provisoirement traitée. En d'autres termes : vous élargissez la période de la saisie-arrêt jusqu'à la période provisoirement traitée. Profit place la modification rétroactive sur cette période.

- Raccourcissement d'une saisie-arrêt

L'ancienne date de fin tombait dans une période traitée, mais la nouvelle date de fin tombe dans la dernière période approuvée. En d'autres termes : vous raccourcissez la période de la saisie-arrêt jusqu'à la dernière période approuvée. Profit place la modification rétroactive sur cette période.

- Ignorer des périodes (interruption d'une saisie-arrêt).

Vous avez rempli une date de fin, mais la saisie-arrêt redémarre après quelques périodes (suite à la modification de la date de fin). Profit n'applique pas de saisie-arrêt sur les périodes intermédiaires.

Exemple :

Un employé rémunéré mensuellement a une saisie-arrêt qui prend fin en mai, c'est pourquoi le 31 mai a été saisi comme date de fin.

En septembre, vous décidez d'enlever la date de fin parce qu'il y a encore un solde ouvert. Cela signifie que Profit va de nouveau appliquer la saisie-arrêt à partir de septembre, si cette période n'est pas encore approuvée. Profit n'applique pas la saisie-arrêt en juin, juillet et août.

Prime administrative Zorginstituut Nederland (CVZ)

La prime administrative n'est pas une saisie-arrêt dans Profit. Vous pouvez maintenant saisir la retenue dans le composant salarial 100.008.121 'Inhouding bestuursrechtelijke premie Zorginstituut Nederland (CVZ)'.

Attention:

Chaque composant salarial est accompagné d'une note explicative sur le fonctionnement du composant salarial. Consultez-les toujours sur l'onglet Explication dans les propriétés du composant salarial dans la CCT. Si vous ne disposez pas du composant salarial, activez-le d’abord.

Abattement personnel dans la procédure d'entrée en fonction ou de cessation de fonctions à mi-chemin de la période.

L'abattement personnel n'est pas calculé au prorata lors de l'entrée en fonction et de la cessation de fonctions de l'employé. L'abattement personnel est une donnée de base dans Profit qui ne peut pas être calculée au prorata.

Si vous voulez un abattement personnel plus bas, vous adaptez manuellement le montant de l'abattement personnel. Cela peut par exemple être d'application si l'employé cesse ses fonctions à mi-chemin de la période et qu'il gagne donc moins.

Préparation

- Configuration de la base de correction de l'abattement personnel

Les remboursements nets de frais et la cotisation "WGA" de l'employé sont comptabilisés sur cette base. Sur cette base, vous pouvez également comptabiliser vos propres composants salariaux, afin de permettre à Profit de déterminer correctement la capacité de remboursement de l'employé.

Méthode

Voir aussi :