Intégration du travail en cours

Vous pouvez transférer à l’administration financière les coûts et recettes que vous saisissez par projet dans le coût réel. C’est ce que nous appelons l’Intégration. A cet effet, vous liez des comptes du grand livre à des bases de calcul. Dans ces comptes du grand livre sont saisies les écritures comptables du travail en cours. Du fait que vous attribuez les comptes du grand livre aux bases de calcul, vous pouvez baser les écritures comptables, par exemple, sur le (groupe de) projet, le (groupe de) type de travail ou l'article (ou groupe d'articles), mais aussi sur des dimensions libres.

|

Contenu |

Description

Après la journalisation de l’intégration TEC (type d’intégration 4) est créée une écriture comptable des saisies suivantes pour un projet :

- Saisie des coûts dans le coût réel.

- Génération d’une facture de projet, d’une facture échelonnée, d’une facture d’abonnement (pour un projet) et d’une facture de vente (pour un projet).

- Taxation d’une facture à partir de la comptabilité

Lors de la journalisation de ces saisies, le montant du travail en cours est mis à jour dans le bilan. Vous pouvez saisir toutes les écritures comptables dans Profit Comptabilité avec cinq analytiques au maximum. Dans Profit Projets, vous indiquez quelle dimension de projet vous liez aux différents axes analytiques dans Profit Comptabilité.

Le montant de travail en cours inscrit au bilan peut être considéré comme le "stock de travail". Des coûts ont été exposés à cet effet et vous prévoyez d’en retirer ultérieurement des recettes. Si vous saisissiez ces montants directement dans le compte de pertes et profits, il pourrait en résulter une image déformée, par exemple si un projet à long terme n’était facturé qu’à la fin. L’impression qui se dégage est alors que des coûts très importants ont été exposés sans procurer de recettes, ce qui a un effet négatif sur le résultat. Inversement, en cas de facturation d’acomptes, l’impression qui se dégage est qu’un important chiffre d’affaires a été réalisé sans engager de dépenses.

Lorsque vous clôturez le travail en cours (éventuellement par projet), le total des coûts et recettes est extrait du bilan et saisi dans le compte de profits et pertes. Cette clôture est d’ailleurs appelée "prise de bénéfice". Une écriture comptable de la clôture est également établie à travers le type d’intégration 5 (clôture de TEC).

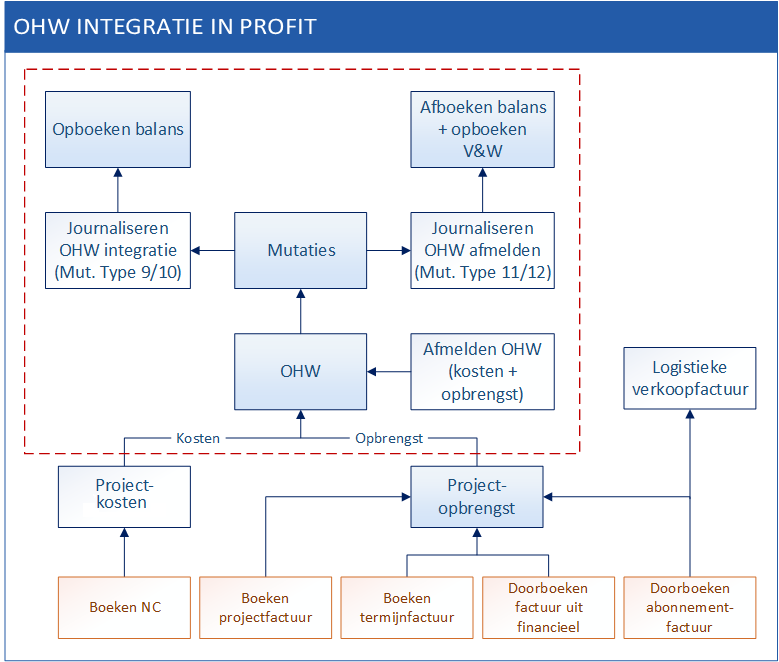

Aperçu schématique de l’intégration TEC dans Profit :

La partie encadrée en rouge n’est possible que si, dans les paramètres, vous avez choisi Intégration.

Explication du schéma :

- Profit enregistre les coûts et revenus du projet comme TEC et comme type de saisie (9 (coûts) et 10 (revenu).

- Profit saisit les coûts et recettes de projet comme TEC et comme types de saisie 9 (coûts) et 10 (recettes).

- La journalisation de ces saisies avec le type d’intégration 4 inscrit les coûts et recettes saisis au bilan.

- La clôture du TEC transfère le total de TEC saisi vers le TEC clôturé. Ici aussi, des saisies (types 11 (coûts) et 12 (recette)) sont créées.

- La journalisation de ces saisies avec le type d’intégration 5 permet d’extraire du bilan les coûts et recettes clos et de les inscrire au compte de profits et pertes.

Préparation

- Configurer le travail en cours

Avant de pouvoir utiliser l’intégration TEC, vous devez activer et configurer cette fonctionnalité.

Méthode

- Journaliser le travail en cours

Après la configuration, vous pouvez créer des saisies du travail en cours.

- Clôturer (partiellement) le travail en cours

Vous pouvez clôturer le travail en cours par projet. Le solde du travail en cours revient alors à zéro.

Voir aussi :

|

Aller directement à

|