Loonheffing

Loonheffing wordt ingehouden op het loon van de medewerker. Loonheffing bestaat uit loonbelasting en premies volksverzekeringen. Ze worden in één bedrag betaald. Loonheffing wordt meestal berekend door tabellen toe te passen die door de belastingdienst worden verstrekt. Dit is loonheffing volgens het normaal tarief.

|

Inhoud |

Berekening

Loonheffing wordt berekend over het loon voor de loonheffing. Het loon voor de loonheffing wordt bepaald door het loon sociale verzekeringen te verhogen met het werkgeversdeel van de ziekenfondspremie en te verlagen met het werknemersdeel van de premie WW.

Iemand die zijn salaris per maand krijgt berekend en betaald, krijgt in principe ook voor de loonbelasting de maandtabel toegepast. En op soortgelijke wijze voor de andere periodesoorten. Hierop zijn echter uitzonderingen. Voor medewerkers die niet op de eerste dag van de periode in dienst komen maar op een later tijdstip in die periode, moet de dagtabel worden toegepast. Hetzelfde geldt voor medewerkers die uit dienst gaan op een eerder tijdstip in de periode dan de laatste dag.

Andere situaties:

- Voor medewerkers die vakantiebonnen krijgen, worden speciale loonbelastingtabellen toegepast. Als zij in een periode minder werken dan volgens het rooster (en daardoor minder loondagen hebben dan de werkdagen), wordt de dagtabel toegepast. Dit geldt voor medewerkers met een vast loon en voor uurloners met een rooster.

- Een medewerker met vakantiebonnen werkt 4 dagen per week volgens rooster. In deze situatie kan de periodetabel worden toegepast. Mocht de medewerker in een periode een dag minder werken, wordt weer de dagtabel toegepast. Werkt de medewerker in een periode een dag meer, wordt ook de periodetabel toegepast. Werkt de medewerker twee dagen meer, dan is die tweede dag (de zesde dag van de week) overwerk en wordt hierover (afhankelijk van de situatie) de periodetabel of bijzonder tarief toegepast.

- Bij oproepkrachten met vakantiebonnen die geen rooster hebben, wordt altijd de dagtabel toegepast, behalve als het aantal loondagen overeenkomt met het aantal werkdagen. Dan wordt de periodetabel toegepast.

De dagtabel wordt toegepast door het bedrag aan loon loonheffing te delen door het aantal loondagen, daarmee in de tabel te zoeken naar het bedrag aan loonheffing dat er bij hoort en dat (dag)bedrag weer te vermenigvuldigen met het aantal loondagen.

Over bijzondere beloningen zoals vakantietoeslag, de dertiende maand en overwerk wordt een bijzonder tarief toegepast. Dit is een percentage wat wordt toegepast op het deel van het loon voor de loonheffing wat tot de bijzondere beloningen behoort. Het percentage wordt elk jaar door de wetgever bepaald en hangt af van de hoogte van het totale loon voor de loonheffing van het vorige jaar. Als je op dat moment nog niet in dienst was van je werkgever, wordt het jaarloon bepaald door het loon van de periode dat je in dienst kwam, om te rekenen naar een jaarbedrag, rekening houdend met vakantietoeslag, dertiende maand etc.

Als er in een loonberekening zowel normaal tarief als bijzonder tarief aanwezig is, kan het voordeliger zijn voor dat bijzondere tarief de tabel toe te passen in plaats van het percentage bijzonder tarief. Dit wordt de voordeelregel genoemd. Als het loon normaal tarief en/of het loon bijzonder tarief negatief is, dan wordt de voordeelregel niet toegepast.

Let op:

De voordeelregel is per 01-01-2016 afgeschaft.

De loonheffing wordt door de werkgever afgedragen aan de belastingdienst via de aangifte loonbelasting. Aan het einde van het jaar wordt, net zoals bij de UWV, een digitaal bestand met jaarwerk opgestuurd voor de definitieve afrekening. Op de aangifte loonbelasting worden door de werkgever nog een aantal andere zaken vermeld, namelijk de eindheffingen en afdrachtverminderingen. Deze worden niet bij de medewerker ingehouden maar zijn volledig voor rekening van de werkgever.

Negatieve loon loonheffing

Loon loonheffing normaal tarief en loonheffing normaal tarief mag in principe niet negatief zijn. Hieronder vind je een aantal voorbeeldsituaties die aan de belastingdienst zijn voorgelegd, met daarbij het door de belastingdienst gegeven antwoord:

Vraag:

Stel dat je alleen loon loonheffing normaal tarief hebt en dit is negatief. Officieel bestaan daarvoor geen loonbelastingtabellen. In de praktijk wordt bij heel veel salarispakketten dan het teken omgedraaid, in de tabel de loonheffing opgezocht en daarvan dan weer het teken omgedraaid. Wordt dat toegestaan?

Antwoord:

Dit is niet toegestaan. De enige reden dat je negatief loon zou kunnen hebben is als je vorig jaar teveel loon hebt ontvangen wat nu moet worden terugbetaald. Maar als dat meer is dan loon loonheffing normaal tarief in de periode van verrekening, mag dit nog niet negatief worden. Dan moet je een deel doorschuiven naar een volgende periode.

Vraag:

Maar wat doe je als werkgever als de medewerker in het vorige jaar al uit dienst is gegaan en het jaarwerk is verstuurd?

Antwoord:

Je mag de salarisadministratie dan niet meer corrigeren. De getallen zijn correct. Want de cijfers in de salarisadministratie zijn ook bekend bij de belastingdienst en komen dus met elkaar overeen. Het probleem wat de werkgever heeft, is dat zijn personeelskosten te hoog zijn in 2002. De werkgever moet bij de medewerker de BRUTObedragen terugvorderen. De medewerker betaalt dan dus teveel terug, maar moet dit via de aangifte inkomstenbelasting als negatief loon opvoeren en op die manier terugvragen. De werkgever corrigeert zijn personeelskosten met de brutobedragen in de financiële administratie.

Vraag:

Een medewerker heeft salaris (normaal tarief) en een inhouding PC-privé (normaal tarief). Salaris -/- PC-privé levert negatief loon loonheffing normaal tarief op. Mag dat?

Antwoord:

Nee, dit mag niet. Je bent wettelijk verplicht om altijd het minimumloon te betalen. Iemand die op het minimumloon zit, kan dus ook niet aan een PC-privé project in deze hoedanigheid meedoen. Je zult dan dus moeten gaan verminderen op volgende perioden, zolang maar minimaal het minimumloon wordt betaald. Is dat allemaal niet mogelijk, maar wil je toch verrekenen, dan zul je een bezwaarschrift in moeten dienen of een regeling met de Belastingdienst treffen.

Vraag:

Een medewerker heeft in 2015 salaris (normaal tarief), inhouding PC-privé (normaal tarief), overwerk (bijzonder tarief) en uitbetaling verlofuren (bijzonder tarief).

Salaris -/- PC-privé levert negatief loon loonheffing normaal tarief op (stel -/- 300). Overwerk en uitbetaling verlofuren levert positieve loon loonheffing bijzonder tarief op (stel 2000). Mag nu de voordeelregel worden toegepast over 1700? Of moet er bijzonder tarief worden berekend over 2000 en geen of negatieve loonheffing (terugbetalen) over 300?

Antwoord:

De voordeelregel mag niet worden toegepast in deze situatie in 2015. Sterker nog, het loon loonheffing normaal tarief mag niet negatief zijn (zie ook de voorgaande vraag en antwoord). Dus over 2000 moet bijzonder tarief worden toegepast. Overigens is het wel zo dat overwerk wat niet incidenteel is (en dus veelvuldig voorkomt) tegen normaal tarief mag worden berekend. Uitbetaling van verlofuren mag zowel tegen normaal tarief als bijzonder tarief. Maar dit los je dan niet via de voordeelregel op. Je moet dan de inrichting van die component aanpassen zodat het een component wordt waarover de tabel wordt toegepast.

Let op:

De voordeelregel is per 01-01-2016 afgeschaft.

Vraag:

Een medewerker heeft in een periode naast zijn salaris ook verlofuren die in de levensloop worden gestort. Deze verlofuren worden tegen bijzonder tarief verwerkt. Omdat het een inhouding betreft, is het loon loonheffing volgens bijzonder tarief negatief en de daaruit voortkomende loonheffing bijzonder tarief dus positief (een uitbetaling). Is deze aanpak toegestaan door Belastingdienst?

Antwoord:

Ja, AFAS heeft dit nagevraagd bij de Belastingdienst. Deze aanpak is correct.

In deze situatie (inhouding normaal tarief en uitbetaling/bijtelling bijzonder tarief) mag je de voordeelregel toepassen.

Informatie

Informatie over berekening van loonheffing en de loonbelastingtabellen en tabellen voor afdrachtverminderingen, eindheffingen etc. is te krijgen via de belastingdienst en te vinden op www.belastingdienst.nl.

Herleidingsregel gedetacheerde medewerker

Vraag:

Een medewerker wordt per 1 juli gedetacheerd in het buitenland. Vanaf dat moment is hij uitsluitend premieplichtig en is herleidingsregel A van toepassing. Op het loon van de medewerker is over het eerste halfjaar volgens de tabel loonheffing ingehouden. Herleidingsregel A kent voor wat betreft de inhouding een jaarmaximum. Er moet dus rekening worden gehouden met de premies volksverzekeringen uit het eerste halfjaar. Echter die premies volksverzekeringen zijn een onderdeel van de berekende loonheffing. Herleidingsregel A voorziet hierin niet.

Hoe kan dit worden opgelost?

Antwoord:

In Profit is hierin geen oplossing voorzien, omdat dit een situatie is, die zeer weinig voorkomt. Er zijn twee alternatieve oplossingen mogelijk.

Oplossing 1

Je kunt gebruik maken van looncomponent 100.006.500 'Loonheffing (rekencomponent)'. Deze looncomponent zorgt ervoor dat de loonheffing naar aanleiding van herleidingsregels correct wordt berekend. Als een herleidingsregel halverwege het jaar begint of wordt beëindigd, houdt deze looncomponent hier rekening mee.

In de toelichting van de looncomponent staat uitgelegd hoe je de looncomponent toepast.

Om de loonheffing goed te laten berekenen bepaal je ook de tabelcode op het tabblad Algemeen in de eigenschappen van de instantie Belastingdienst bij de medewerker. De ingangsdatum van deze wijziging is de datum dat de herleidingsregel ingaat.

Let op:

Herleidingsregel A zorgt voor een incorrecte loonheffing, als in het eerste deel van het jaar al loonheffingen zijn berekend zonder de herleidingsregel toe te passen.

De reden hiervoor is dat het maximum van herleidingsregel A alleen moet worden vergeleken met de volksverzekeringen. Profit vergelijkt nu met de loonbelasting en de volksverzekeringen, omdat dit een integraal onderdeel vormt binnen de loonheffingen. Het maximum is hierdoor veel eerder bereikt en Profit voert geen verdere berekening uit of betaalt geen loonheffing terug.

Dit kun je als volgt oplossen:

In de looncomponent 100.006.500 'Loonheffing (rekencomponent)' kun je de parameter 'Herleidingsregel' op 3 'Alleen premieplichtig (A,G)' zetten per 01-01 van het betreffende jaar. Naast een begindatum van de parameterwaarde geef je ook 31-12 van het betreffende jaar op als einddatum. De loonheffing wordt vervolgens automatisch gecorrigeerd via looncomponent 100.006.003 'Extra loonheffing'.

Oplossing 2

De medewerker kan er via de aangifte inkomstenbelasting voor zorgen dat de loonbelasting (achteraf) wordt gecorrigeerd.

Oplossing 3

Om met Profit tot een oplossing te komen, kun je ook de volgende stappen doornemen. WIj raden deze eerst uit te voeren in een testomgeving.

- Het hele jaar verwerken en de afdrachten bepalen.

- Het hele jaar verwerken met herleidingsregel A (uitsluitend premieplichtig)----> verschuldigde premie (stel X).

- De 1e helft van het jaar draaien met herleidingsregel B (uitsluitend belastingplichtig) ----> verschuldigde belasting (stel Y).

- X + Y is de totale afdracht in het jaar.

- Het verschil ten opzichte van wat Profit berekent, kun je bij- of afboeken via de looncomponent 100.006.003 'Extra loonheffing'.

Oproepkracht met dagtabel

Als je een oproepkracht verloont op basis van de dagtabel en Profit berekent geen loonheffing voor deze oproepkracht, dan komt dit doordat Profit de SV dagen maximeert op het aantal werkdagen in het contract.

Je kunt dit op medewerkerniveau wijzigen.

Maximeren wijzigen:

- Ga naar: HRM / Medewerker / Medewerker.

- Open de eigenschappen van de medewerker.

- Ga naar het tabblad: Looncomponent.

- Klik op: Nieuw.

- Selecteerde de looncomponent 100.000.118 'SV Dagen'.

- Klik op: Voltooien.

- Open de eigenschappen van de parameter 'Niet maximeren'.

- Klik op: Nieuw.

- Vul de begindatum in.

- Vink Toepassen aan.

- Klik op: Voltooien.

Woonland

Vanaf 2019 gelden er meerdere nieuwe loonheffingstabellen. Er wordt onderscheid gemaakt tussen inwoners en niet-inwoners van Nederland:

- Medewerkers die inwoner in Nederland zijn

- Medewerkers die inwoners zijn van een ander EU land, EER-land, Zwitserland of BES-land

- Medewerkers die niet in bovenstaande categorieën passen

Dit betekent dat er 3 witte maandtabellen, 3 groene maandtabellen, 3 witte 4-weken tabellen etc. worden toegevoegd.

Het woonland leiden we af via het adres van de medewerker. Het is dus belangrijk dat dit correct is vastgelegd in de eigenschappen van de medewerker.

België

De Belastingdienst heeft aangegeven dat je Belgen wonend in België, maar werkend in Nederland op basis van het non-discriminatiebepaling met België, wel via de Nederlandse loonheffingstabellen kan verlonen. Profit bepaalt de loonheffingstabellen op basis van woonland België.

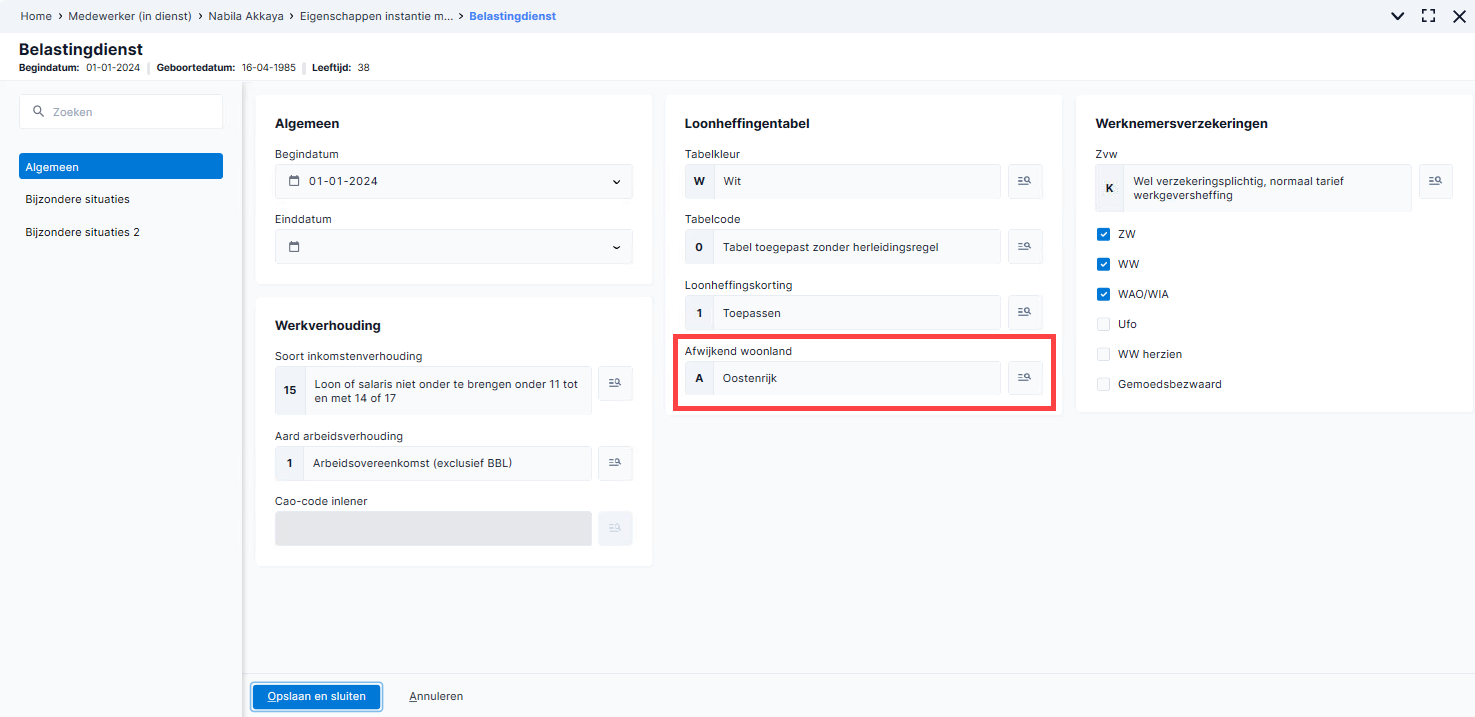

Afwijking op woonland

Het kan nodig zijn om in een bepaalde situatie een afwijkend woonland vast te leggen voor de medewerker. In dit geval leg je de afwijking vast in de eigenschappen van de instantie Belastingdient bij de medewerker.

Wijzing met TWK

In de loonaangifte moet het actuele woonadres worden opgenomen. Dat betekent dat bij een medewerker die in een ander land is gaan wonen, bij correcties over eerdere tijdvakken dat actuele adres in de loonaangifte wordt opgenomen.

In de salarisverwerking blijft echter het adres gelden dat van toepassing was in het betreffende tijdvak.

Looncomponent

De looncomponent 'Loonheffing' bevat in de cao voor 2019 een parameter die naar het woonland kijkt van de medewerker.

Meer informatie over de cao's van 2019, vind je hier.

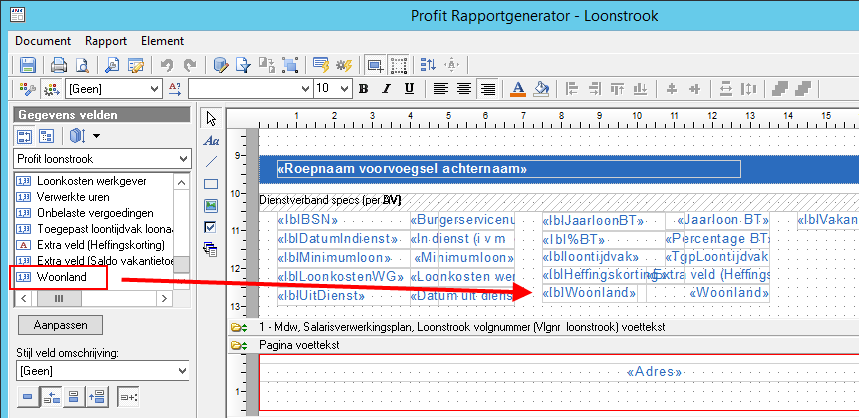

Loonstrook

Op de standaard rapport Loonstrook (Profit) is het veld met het woonland standaard toegevoegd. Als je gebruik maakt van een eigen rapport voor de loonstrook, dan kan je het veld zelf toevoegen aan het rapport: