Werkkostenregeling

In Profit kun je de werkkostenregeling (WKR) toepassen.

|

Inhoud |

Beschrijving

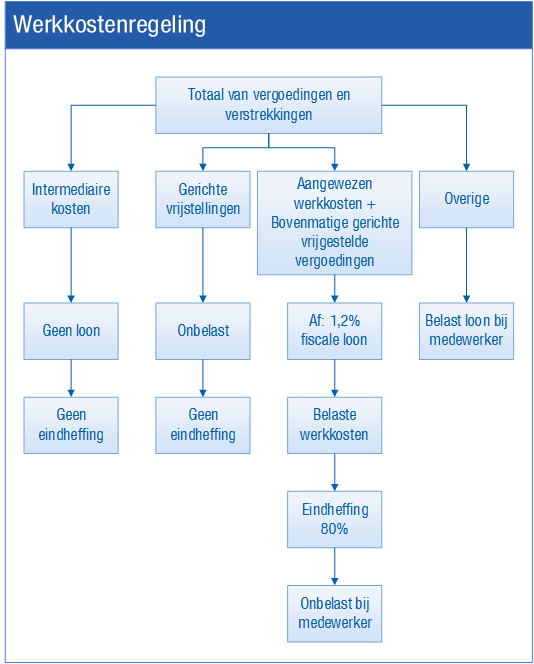

Met de werkkostenregeling kun je een wettelijke percentage van het totale fiscale loon besteden aan onbelaste vergoedingen en verstrekkingen voor de medewerkers. Over het meerdere wordt 80% eindheffing berekend. Je kunt ook gebruik maken van de gerichte vrijstellingen. Met de gerichte vrijstellingen kun je bepaalde zaken onbelast blijven vergoeden of verstrekken.

De werkkostenregeling ziet er schematisch als volgt uit:

Belangrijke definities van de werkkostenregeling zijn:

- Intermediaire kosten

Dit zijn uitgaven van de medewerker in opdracht en voor rekening van de werkgever (te declareren kosten). Voorbeelden kun je terugvinden op de website van de Belastingdienst.

- Gerichte vrijstellingen

De wetgever heeft specifieke onbelaste vergoedingen en verstrekkingen aangewezen. Deze vrijstellingen kun je terugvinden op de website van de Belastingdienst.

- Werkkosten

Dit zijn de kosten die de medewerker maakt in het kader van de dienstbetrekking.

- Werkkostenforfait

Het loon dat je onbelast vergoedt of verstrekt zolang het binnen de vrijstelling van de fiscale loonsom per werkgever blijft. Over dit loon draagt de werkgever geen 80% eindheffing af.

Salarisverwerkingsplan

Je mag de werkgever na afloop van het jaar in één keer afrekenen. De eindheffing moet uiterlijk in de loonaangifte van januari van het volgende jaar aangegeven en afgedragen worden. Afrekenen in december van het betreffende jaar is ook toegestaan. Als de inhoudingsplicht eerder eindigt moet afgerekend worden in het laatste aangiftetijdvak waarin een inhoudingsplicht bestaat.

Voor de afrekening vul je de werkkosten in de eigenschappen van het salarisverwerkingsplan:

- December

Werkkosten over het betreffende jaar.

- Januari

Werkkosten over het voorgaande jaar (vanaf 2021 kun je werkkosten ook in het salarisverwerkingsplan van februari, periode 2 of week 5 opgeven).

Je vult in beide salarisverwerkingsplannen (december en januari) de werkkosten:

- Reken je af in december, dan vul je in december het daadwerkelijke bedrag aan werkkosten in. In januari en februari geef je dan 0 op.

- Reken je af in januari, dan vul je in december en februari 0 in en in januari het daadwerkelijke bedrag aan werkkosten.

- Reken je af in februari, dan vul je in december en januari 0 in en in februari het daadwerkelijke bedrag aan werkkosten.

Profit controleert bij de loonaangifte op beide perioden, omdat niet vaststaat welk afrekenmoment je kiest. Hiermee vergeet je de WKR niet af te rekenen.

Loonaangifte

Profit berekent bij het controleren van de loonaangifte het loon loonheffing. Dit is het loon loonheffing uit tegenwoordige arbeid en het loon loonheffing uit vroegere arbeid voor zover dit deel minder is dan 10% van het totale loon loonheffing. Dit loon loonheffing dient als basis voor de berekening van het werkkostenforfait. Het loon loonheffing uit tegenwoordige arbeid berekent Profit met looncomponent 100.006.523 'Loon loonheffing uit tegenwoordige arbeid'. Deze looncomponent wordt door middel van een lijstbegrip opgevraagd.

Het loon loonheffing uit vroegere arbeid berekent Profit met looncomponent 100.006.524 'Loon loonheffing uit vroegere arbeid'. Deze looncomponent wordt eveneens door middel van een lijstbegrip opgevraagd.

De looncomponenten leveren altijd de waarde van de betreffende periode op.

Let op:

Iedere looncomponent heeft een toelichting waarin de werking van de looncomponent staat uitgelegd. Raadpleeg deze altijd op het tabblad Toelichting in de eigenschappen van de looncomponent in de cao. Als je niet over de looncomponent beschikt, activeer je deze eerst.

Profit berekent bij het controleren van de loonaangifte de eindheffing voor de werkkostenregeling. Dit betekent dat de journaalpost die hiermee gepaard gaat niet in het journaalbestand vanuit de loonberekening zit. Je boekt handmatig de ontbrekende journaalpost van de kostenregeling aan de balansrekening. De tegenboeking van de balansrekening aan de bank vindt plaats bij het inlezen van de bankafschriften.

Let op:

Voor de berekening van de fiscale loonsom over het voorgaande jaar, dien je alle loonaangiften van het voorgaande jaar te hebben verzonden in Profit.

Werkkostenregeling met terugwerkende kracht toepassen

Je kan dit niet corrigeren in de loonaangifte of salarisverwerking van februari. Je berekent dit en levert dit alleen aan in december of januari. Je past daarom het bedrag aan in in de eigenschappen van het hoofd salarisverwerkingsplan van januari.

Hierna maak je een nieuwe loonaangifteregel aan. Via de actie Eigenschappen aangifteregel vink je het veld Correctie als volledig aangifte versturen aan. In deze nieuwe volledige aangifte neem je dan voor januari alsnog de eindheffing mee.

Werkkostenregeling stoppen voor werkgever die ophoudt te bestaan

Als een loonheffingennummer vervalt, dien je geen loonaangiften meer in voor de toekomstige perioden. Deze leiden tot uitval, omdat het Loonheffingennummer niet meer bestaat. Je verwijdert in dit geval de salarisverwerkingsplannen van de toekomstige perioden. Hierdoor verwijdert Profit ook de bijbehorende aangifteregels.

Voorbeeld:

Een werkgever houdt per 31 augustus op te bestaan.

Je verwijdert de salarisverwerkingsplannen van periode 9 t/m 12. Hierdoor verwijder je ook de aangifteregels voor deze perioden.

In de eigenschappen van de salarisverwerking van periode 8 vink je Eindafrekening WKR huidig jaar aan en vul je handmatig de eindheffing in bij Werkkosten huidig jaar.

Als het loonheffingennummer niet tijdig is opgezegd, dan blijft een (nihil) aangifteplicht bestaan. In dit geval heb je de mogelijkheid om salarisverwerkingsplannen toe te voegen. Hierin verwerk je geen medewerkers.

Starten met Profit

Als je start per de eerste van het huidige jaar met Profit, dan zijn er nog geen gegevens van het voorgaande jaar bekend in Profit. Hierdoor kan de vrije ruimte niet worden berekend. Je rekent dan zelf de eindheffing uit die je moet betalen. In het salarisverwerkingsplan vink je Eindheffing handmatig berekenen aan en vul je de te betalen eindheffing in.

Voorbereiding

- Werkkostenregeling inrichten

- Grootboekrekening toevoegen in Financieel

Wij raden je aan om een aparte grootboekrekening (incl BTW) toe te voegen voor de werkkostenregeling. Hierdoor maak je het bedrag voor de werkkostenregeling direct inzichtelijk.

Bedrag werkkosten

Als je de werkkostenregeling toepast, leg je eens per jaar het bedrag aan vergoedingen en/of verstrekkingen vast die je onder de werkkostenregeling hebt gebracht.

Het bedrag aan werkkosten stel je zelf samen op basis van de financiële administratie (incl BTW). Dit bedrag vul je in het (hoofd)salarisverwerkingsplan van:

- December

Werkkosten over het betreffende jaar.

- Januari

Werkkosten over het voorgaande jaar (vanaf 2021 kun je werkkosten ook in het salarisverwerkingsplan van februari, periode 2 of week 5 opgeven).

Je vult in beide salarisverwerkingsplannen (december en januari) de werkkosten:

- Reken je af in december, dan vul je in december het daadwerkelijke bedrag aan werkkosten in. In januari geef je dan '0' op.

- Reken je af in januari, dan vul je in december '0' in en in januari het daadwerkelijke bedrag aan werkkosten.

Profit controleert bij de loonaangifte op beide perioden, omdat niet vaststaat welk afrekenmoment je kiest. Hiermee vergeet je de WKR niet af te rekenen.

Wanneer je het bedrag moet corrigeren, pas je dit aan in de periode waar je het bedrag heb ingevuld.

Bedrag werkkosten vastleggen

- Ga naar: HRM / Organisatie / Werkgever.

- Open de eigenschappen van de werkgever.

- Ga naar het tabblad: Salarisverwerkingsplan.

- Open de eigenschappen van het (hoofd)salarisverwerkingsplan:

- December

Werkkosten over het betreffende jaar.

- Januari

Werkkosten over het voorgaande jaar (vanaf 2021 kun je werkkosten ook in het salarisverwerkingsplan van februari, periode 2 of week 5 opgeven).

- December

- Ga naar het tabblad: Werkkostenregeling.

- Vul het bedrag aan werkkosten in.

Je vult het totale bedrag aan vergoedingen en verstrekkingen in die je binnen de WKR (vrije ruimte) hebt gemaakt. Reken je af in december, dan vul je in het salarisverwerkingsplan van december het bedrag aan werkkosten in. In het salarisverwerkingsplan van januari en februari geef je dan 0 op. Reken je af in januari, dan vul je in december en februari 0 in en in januari het bedrag aan werkkosten. Als je afrekent in februari, dan vul je in die periode de werkkosten en in december en januari vul je 0 in.

- Klik op: Opslaan en sluiten.

Let op:

In een correctieperiode is het veld voor de werkkosten gevuld met de waarde uit het hoofdsalarisverwerkingsplan.

Analyse werkkostenregeling (WKR)

Voor de werkkostenregeling (WKR) zijn analyses beschikbaar. Met behulp van de analyse krijg je inzicht in de methode van de werkkostenregeling, die het best van toepassing is op de situatie. Door het opgeven van de verwachte loonsom en verwachte werkkosten in de analyse, zie je per methode de werkelijke en geprognotiseerde werkkosten. Hierdoor achterhaal je de methode die je het best kunt toepassen, maar ook hoeveel je moet betalen aan werkkosten.

De volgende analyses zijn beschikbaar:

- Werkkosten analyse (Profit)

Profit maakt in de analyse gebruik van de werkelijke loonmutaties en financiële mutaties per periode. Deze analyse kun je gebruiken als je zowel Profit Payroll als Profit Financieel in de licentie hebt.

- Werkkosten analyse - alleen Payroll (Profit)

Profit maakt in de analyse gebruik van de werkelijke loonmutaties per periode. Deze analyse kun je gebruiken als je Profit Payroll in de licentie hebt.

Op het tabblad Uitleg in de analyse, staat de werking van de analyse uitgelegd.

Periode voor genereren analyse

Je kunt de analyse alleen in de laatste periode van het jaar genereren. In de overige perioden worden geen waarden getoond in de analyse.

Let op!

De werkkosten analyse werkt alleen in de laatste maand (december) omdat hij naar de cumulatieven kijkt van het hele jaar. Deze analyse haalt gegevens op uit alle geaccordeerde perioden en de loonaangiften.

Omdat de werkelijke kosten die je maakt, worden opgehaald uit het salarisverwerkingsplan, heb je gedurende het jaar niet zoveel aan deze analyse. In de analyse zit namelijk een veld waarin je het bedrag aan geboekte werkkosten invult. Dit doe je echter pas aan het eind van het jaar of in periode 1 van het volgende jaar. De analyse is vooral bedoeld om te kijken welke methode je het best kunt gebruiken. Je kunt eenvoudig in de journaalposten kijken wat het cumulatieve bedrag van de WKR grootboekrekening is. Als je dat bedrag weet en de vrije ruimte dan zie je direct of je de vrije ruimte niet overschrijdt.

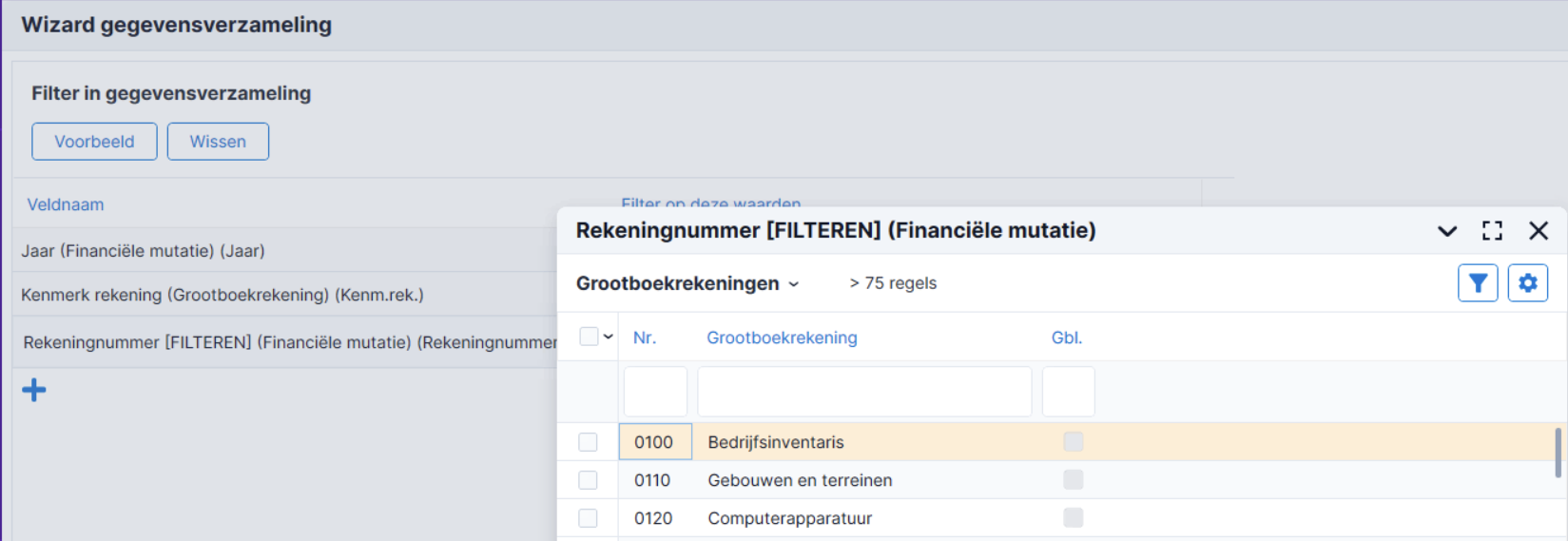

Grootboekrekeningen niet tonen in analyse

Als je grootboekrekening niet wilt tonen in de analyse, dan wijzig je het filter bij het genereren van de analyse. In het filter van de analyse selecteer je de gegevensverzameling Financiële mutaties. In de gegevensverzameling selecteer je achter het veld Rekeningnummer [FILTEREN] de grootboekrekening die je wel wilt tonen in de analyse.

Zie ook

Concernregeling van WKR toepassen

De concernregeling maakt het mogelijk de vrije ruimte te berekenen over meerdere inhoudingsplichtigen in een concernverband. Als de vrije ruimte op concernniveau wordt overschreden, dan rekent de grootste inhoudingsplichtige de eindheffing af.

Bedrag eindheffing vastleggen:

- Ga naar: HRM / Organisatie / Werkgever.

- Open de eigenschappen van de werkgever.

- Ga naar het tabblad: Salarisverwerkingsplan.

- Open de eigenschappen van het (hoofd)salarisverwerkingsplan:

- December

Eindheffing over het betreffende jaar.

- Januari

Eindheffing over het voorgaande jaar (vanaf 2021 kun je werkkosten ook in het salarisverwerkingsplan van februari, periode 2 of week 5 opgeven).

- December

- Ga naar het tabblad: Werkkostenregeling.

- Vink Eindafrekening WKR huidig jaar aan voor de eindheffing over het betreffende jaar. Bijvoorbeeld in het salarisverwerkingsplan van december.

- Vink Eindheffing handmatig berekenen aan.

Hiermee schakel je de eindheffingsberekening van Profit op basis van werkkosten uit het salarisverwerkingsplan uit.

- Vul het bedrag aan eindheffing in over de inhoudingsplichtigen.

Je vult bij de grootste werkgever het totale bedrag aan eindheffing en bij de overige werkgevers 0,00.

- Klik op: Opslaan en sluiten.