Dividendbelasting

Keert een vennootschap dividend uit aan de aandeelhouders? Dan moet er dividendbelasting worden betaald over het uitgekeerde dividend.

Dividendbelasting wordt geheven over de opbrengst van aandelen en winstbewijzen. Het belastingtarief bedraagt 15% van die opbrengst. Een vennootschap die dividend uitkeert is verplicht dividendbelasting in te houden en aan de Belastingdienst te betalen. Je moet de aangifte doen én de belasting betalen binnen één maand na de dag waarop het dividend beschikbaar is gesteld. Is de aangifte niet op tijd binnen of betaal je het bedrag van de aangifte niet op tijd? Dan kun je een naheffingsaanslag met een boete krijgen.

Hoeft een vennootschap (deels) geen aangifte vennootschapsbelasting te doen? Misschien komt deze dan in aanmerking voor een inhoudingsvrijstelling van dividendbelasting. Voor deze regeling kan je de vennootschap kwalificeren bij de Belastingdienst door middel van het verzoek kwalificatiebeschikking.

Let op:

Voorheen moest de aangifte dividendbelasting op papier worden gedaan. Vanaf 1 januari 2024 dient de aangifte en/of opgaaf dividendbelasting digitaal te worden verstuurd aan de Belastingdienst.

Zie ook: Rapporten Dividendbelasting

|

Inhoud |

Bijlage toevoegen (vanaf dividendbelasting 2025)

Let op:

Vanaf Q1 2026 is het niet meer mogelijk om bijlagen met betrekking tot uitkeringen met verdragstoepassing via de post te versturen. Gebruikt daarom onderstaande werkwijze voor digitale aanlevering van deze bijlagen.

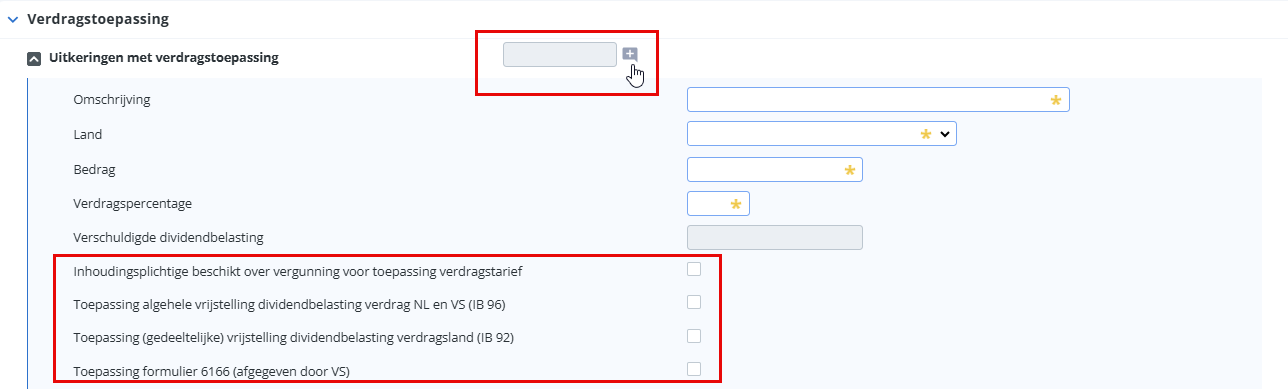

Bijlage(n) toevoegen is op dit moment alleen nodig voor de specificatie Uitkeringen met verdragstoepassing. Wanneer één van de vinkvelden is aangevinkt (zie afbeelding), voeg je hiervoor een digitale bijlage toe. Het gaat daarbij om de volgende pdf-bestanden:

- Vergunning bij toepassing verdragstarief. De gehele vergunning moet als PDF-bijlage met de aangifte dividendbelasting worden opgestuurd. Zonder dit formulier is toepassing van een verdragstarief op een dividenduitkering niet rechtsgeldig.

- Formulier IB96. Het formulier hiervoor is beschikbaar op de website van de Belastingdienst.

- Formulier IB92. Het formulier hiervoor is beschikbaar op de website van de Belastingdienst.

- Formulier 6166. Dit formulier wordt op papier afgegeven door het Amerikaanse ministerie van Financiën. Hierin wordt verklaard dat de vermelde persoon of entiteit ingezetene is van de Verenigde Staten voor de wet van de inkomstenbelasting van de Verenigde Staten.

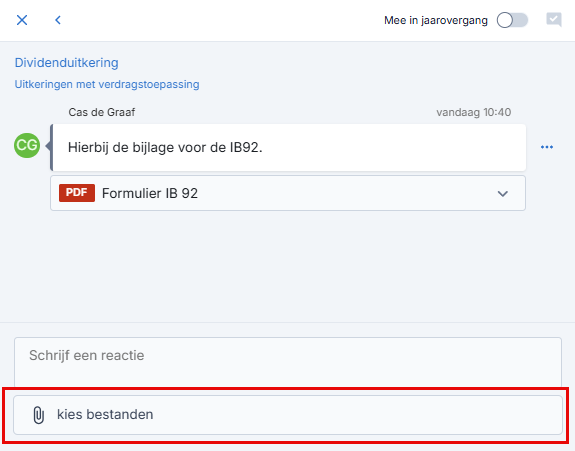

De bijlagen voeg je toe via het reviewpaneel bij het uitwerken van de aangifte dividendbelasting.

Bijlage toevoegen aan aangifte dividendbelasting

- Open de aangifte dividendbelasting.

- Open het scherm voor het uitwerken van de dividenduitkering.

- Klik rechts van de specificatie Uitkering met verdragstoepassing op het plusje (zie bovenstaande afbeelding).

- Voeg via het reviewpanel rechts in de sidebar de juiste bijlage toe met eventueel een opmerking (zie onderstaande afbeelding).

De opmerking is alleen voor interne communicatie. Deze wordt niet meegestuurd naar de Belastingdienst.

- Werk de aangifte verder uit en klik op Opslaan.

Na het opslaan van de aangifte is/zijn de toegevoegde bijlage(n) te vinden in het dossier van de cliënt Vpb. Het is een dossieritem van het type dossieritem -184 Dividend (Profit).

- Zet de aangifte klaar voor verzending zoals je gewend bent en verzend deze.

Bij het verzenden van de aangifte dividendbelasting zullen de bijlagen worden meegestuurd aan de Belastingdienst.

Elke bijlage moet aan de volgende vereisten voldoen:

- Het bestand heeft een .pdf extentie.

- Maximaal 10MB groot.

Ook bij het verzoek om kwalificatiebeschikking is het vanaf Profit 6 mogelijk om bijlage(n) mee te sturen.

Wijzigingen aangifte dividendbelasting 2025

Rapportage

Er zijn twee wijzigingen doorgevoerd in de standaardrapportages 2025:

De specificatie Vrijgestelde dividenduitkering en de totaalregel Totaalbedrag vrijgestelde dividenduitkering zijn aangepast naar Vrijgestelde dividenduitkering (opbrengstgerechtigde) en Totaalbedrag vrijgestelde dividenduitkering opbrengstgerechtigde).

De koptekst van de standaardrapportages is aangepast. Het woord Concept werd hierin afgedrukt als het veld Verzendstatus (DivF455) van het scherm Status en voortgang lager was dan 3, en het veld Aangifte gecontroleerd en akkoord (DivF105) leeg was. Dat is nu aangepast. Concept wordt alleen afgedrukt als de velden Aangifte gecontroleerd en akkoord én Aangifte gereed voor verzending leeg zijn. Wanneer je gebruik maakt van de standaardrapportage, met (Profit) achter de naam, dan is dit automatisch al voor je aangepast. Heb je een eigen rapport gebaseerd op een standaardrapportage, dan pas je het volgende zelf aan:

- Voltooi eerst de jaarovergang, zodat je beschikt over de 2025 rapporten.

- Ga naar: Fiscaal / Uitvoer / Beheer / Fiscaal rapport.

- Open het rapport.

- Klik in de koptekst van het rapport om deze aan te passen. Je past de tweede regel van de koptekst als volgt aan:

Oude koptekst:

~GETALLYEARS Cod~

~IF _ivF455 < `3` AND _ivF105 = ``~

Naam inhoudingsplichtige: ~_ivF501~ RSIN: ~_ivF502~

CONCEPT

~ELSE~

Naam inhoudingsplichtige: ~_ivF501~ RSIN: ~_ivF502~

~END~

Nieuwe koptekst:

~GETALLYEARS Cod~

~IF _ivF105 = ``~

Naam inhoudingsplichtige: ~_ivF501~ RSIN: ~_ivF502~

CONCEPT

~ELSE~

Naam inhoudingsplichtige: ~_ivF501~ RSIN: ~_ivF502~

~END~

- Sla het rapport op.

Klaarzetten dividendaangifte

Tot nu toe mocht je een aangifte dividendbelasting klaarzetten voor verzending wanneer je geautoriseerd was om een aangifte vennootschapsbelasting (Vpb) te versturen. Dit deed je in de aangifte dividendbelasting door het veld Aangifte gereed voor verzending aan te vinken op het scherm Status en voortgang. Vanaf de digitale dividendaangiften verandert dit. Vanaf dan staat de autorisatie voor het versturen van aangiften Vpb en het klaarzetten van de dividendbelasting los van elkaar. Hiervoor vind je nu de knop Klaarzetten dividendaangifte bovenaan het overzicht met aangiften in de cockpit cliënt Vpb. Deze knop autoriseer je zelf naar wens in Profit op gebruikers(groep) niveau.

Dit betekent ook dat degene die de aangifte dividendbelasting mag uitwerken niet automatisch meer de aangifte ook mag klaarzetten voor verzending.

Let op:

De actie Klaarzetten aangifte en opgaaf dividend is standaard geblokkeerd bij alle gebruikers(groepen). Bij uitlevering van deze actieknop is hierdoor geen enkele gebruiker geautoriseerd voor de actieknop. Autoriseer daarom zelf de juiste gebruikers(groep) in de autorisatietool voor je hiermee aan de slag gaat.

Autorisatie actieknop Klaarzetten dividendbelasting in InSite

- Ga naar Profit / Algemeen / Beheer / Autorisatie tool.

- Selecteer de gebruikersgroep die hier recht op mag hebben.

- Ga rechts naar het tabblad Autorisatie.

- Autoriseer de actie Klaarzetten aangifte en opgaaf dividend, deze vind je onder Fiscaal / Vennootschapsbelasting / Cliënt Vpb / Acties. Zet de actie op Toestaan.

Gebruik actieknop Klaarzetten dividendbelasting in InSite:

- Open de cockpit van de betreffende cliënt Vpb.

- Zorg dat in de aangifte dividendbelasting het veld Aangifte gecontroleerd en akkoord is gevuld met een datum. De aangifte zal dan read-only zijn.

- Scrol in de cockpit naar het overzicht met aangiften.

- Vink de juiste aangifte dividendbelasting aan en klik boven het overzicht op de actieknop Klaarzetten dividendbelasting.

- De status van de aangifte wordt nu doorgezet naar 1- Gereed voor aanmaken.

Het XBRL-bericht zal worden aangemaakt bij het uitvoeren van de actie Aanmaken elektronisch bericht in Profit en via de wachtrij wordt deze klaargezet in de communicatieberichten.

InSite-pagina updaten

Als je nog niet beschikt over de knop voor het Klaarzetten van de aangifte in InSite voer je de volgende stappen uit.

Let op!

Dit is alleen nodig als je niet werkt met de AFAS versie van de pagina Cockpit client Vpb. Je kunt dan ook eerst kijken of je de AFAS-versie van de pagina wilt publiceren.

- Log in op InSite en start sitebeheer

- Open de cockpit van een cliënt Vpb.

- Klik op: Bewerken op het tabblad Pagina.

- Klik op: Indeling.

- Klik op: Pagina-onderdeel toevoegen.

- Klik op: Onderdeel uit bestaande pagina.

- Klik op: Onderdeel en zoek Aangiften Vpb.

Het type pagina en de pagina worden nu automatisch gevuld.

- Klik op: Aanmaken.

- Klik nu op het tandwiel om de toegevoegde weergave aan te passen.

- Ga naar het tabblad Weergave-instellingen.

- Zet Weergave-acties tonen aan.

- Klik op: Aanpassen.

Aangiftejaar

Voorheen werkte je de aangifte dividendbelasting uit door in de cockpit van de cliënt Vpb op Dividend 20XX te klikken, waarbij 20XX het ingestelde aangiftejaar was. Omdat de dividendbelasting niet samenhangt met een aangiftejaar, wordt dit jaartal niet meer getoond in de actieknop. Vanaf nu klik je op Dividend om de dividendbelasting uit te werken.

Onderin de cockpit van de cliënt Vpb in het aangifte-overzicht vindt nog wel een filtering plaats. Hier zie je nu alleen de aangiften dividendbelasting waarvan de Datum waarop het dividend beschikbaar is gesteld valt in het aangiftejaar dat je hebt ingesteld in de cockpit. Dit veld Datum waarop het dividend beschikbaar is gesteld vul je op het scherm Algemene gegevens van de dividendaangifte in de aangifte zelf. Je ziet deze datum ook terug in het overzicht in de kolom Beschikbaarstelling.

Dividendbelasting uitwerken

Het uitwerken van de dividendaangifte doe je in InSite. Je vult de dividendbelasting in via de cockpit van de cliënt Vpb.

Aangifte dividendbelasting uitwerken:

- Open InSite.

- Log in met je gebruikersnaam en wachtwoord.

- Klik op: Fiscaal.

- Klik op: Vpb.

- Open de cockpit van de cliënt Vpb voor wie je de aangifte dividendbelasting wilt uitwerken.

- Selecteer het juiste fiscale jaar.

- Klik op: Dividend 20XX.

Profit opent de (meest recente) bestaande aangifte dividendbelasting of voegt een nieuwe aangifte toe. Als je de aangifte dividendbelasting voor het betreffende aangiftejaar voor de eerste keer uitwerkt maakt Profit een nieuwe aan.

Aangiften dividendbelasting die je al hebt uitgewerkt vind je terug in de weergave Aangiften in de cockpit van de cliënt Vpb. Je kunt vanuit deze weergave een bestaande aangifte dividendbelasting openen en aanpassen.

Structuur

Hieronder zullen de schermen binnen de aangifte op volgorde van uitwerken worden besproken. De aangifte wordt uitgewerkt door eerst op het scherm Algemene gegevens de totale uitkering op te geven, en deze vervolgens te specificeren in de schermen daaronder. Op het scherm Dividenduitkeringen wordt de uitkering eerst gespecificeerd op vennootschapsniveau. Binnen de vennootschap die uitkeert kun je verschillende dividenduitkeringen uitwerken en binnen de verschillende dividenduitkeringen kun je Inhoudingsvrijstellingen uitwerken.

Dividenduitkeringen uitwerken vanuit dochter in FE

Zoals je hierboven in het stappenplan ziet, werk je de aangifte dividendbelasting uit vanuit de cockpit van de cliënt Vpb. Ook wanneer de dividenduitkering door een dochter in een FE wordt gedaan, is dit het geval. Om de dochter (vennootschap) hiervoor om te zetten naar een cliënt Vpb, volg je de volgende stappen:

- Ga naar Fiscaal / Vennootschapsbelasting / Vennootschap.

- Selecteer hier de dochter uit de fiscale eenheid (FE).

- Klik op actie Vennootschap naar nieuwe cliënt Vpb.

- Vul de velden en vink het veld Uitsluitend t.b.v. aangifte/opgaaf dividend aan.

- Open nu de cockpit van de cliënt Vpb die je net hebt aangemaakt. Rechts kun je nu kiezen uit Dividend 20XX.

Let op:

Bij de cliënt Vpb waarbij het vinkveld Uitsluitend t.b.v. aangifte/opgaaf dividend aanstaat, kun je in de cockpit alleen dividendaangifte uitwerken en dus geen andere soorten aangiften.

Algemene gegevens

Gegevens inhoudingsplichtige

In het onderdeel Gegevens inhoudingsplichtige worden de naam en het RSIN van de Cliënt Vpb overgenomen. De Cliënt Vpb is altijd de inhoudingsplichtige vennootschap. Je kunt het veld ISIN (International Securities Identification Number) invullen als de aandelen van de inhoudingsplichtige (deels) beursgenoteerd zijn.

In het veld De vennootschap is een fiscale beleggingsinstelling gaat het om de toepassing van artikel 11a Wet Db, waarbij onder beleggingsinstelling we de definitie bedoelen uit artikel 28 Wet Vpb. Het veld wordt automatisch aangevinkt wanneer het vinkveld Beleggingsinstelling in de jaargegevens van de Cliënt Vpb is aangevinkt. Dit veld is te vinden in de eigenschappen van de Cliënt Vpb / tabblad Boekjaar. Open hier de eigenschappen van het boekjaar en open vervolgens tabblad Bijzonderheden. Hier vind je het vinkveld Beleggingsinstelling.

Je kunt desgewenst het veld handmatig aan- of uitvinken in de aangifte.

Gegevens dividenduitkering

Onder de Gegevens dividenduitkering geef je de dividenduitkering op. Het is mogelijk om waarde ‘0’ in te vullen in het veld Dividenduitkering. Dit is bijvoorbeeld het geval als aan het einde van het jaar niet is voldaan aan de voorwaarden om de inhoudingsvrijstelling van artikel 4c Wet Db (vrijgestelde inkoop van aandelen) toe te passen. Als je in dat geval al een eerdere dividendaangifte hebt ingediend met een beroep op de vrijstelling van artikel 4c Wet Db, vul dan ‘0’ in het veld Dividenduitkering. Geef vervolgens in het onderdeel Bijzondere situatie (op het scherm Dividenduitkeringen) in het veld Opbrengst ten onrechte vrijgestelde inkoop aandelen de ten onrechte vrijgestelde inkoop op. Over dit bedrag wordt alsnog dividendbelasting berekend op het scherm Belasting.

Vink het veld De vennootschap neemt de belasting voor haar rekening aan als je artikel 6 lid 1 Wet Db toepast. Vervolgens wordt de opgegeven dividenduitkering gebruteerd. Met behulp van de rekenmachine zie je hoe deze brutering werkt. Op het scherm Belasting wordt over het bruto bedrag het reguliere tarief dividendbelasting berekend.

Tot slot geef je in het veld Datum waarop het dividend beschikbaar is gesteld de datum van beschikbaarstelling van het dividend op. Deze datum moet altijd op of voor de inzenddatum van de aangifte liggen. Dit kan dus niet een datum in de toekomst zijn. Wanneer dit het geval is, ontstaat een foutmelding op het Verificatiescherm.

Opgaaf

De schermen Algemene gegevens, Dividenduitkeringen en Belasting zijn onderdeel van de dividendaangifte: het belaste deel van de dividenduitkering. Op het scherm Opgaaf wordt het onbelaste deel opgegeven.

Op het scherm Opgaaf staan alle gegevens over de toegepaste inhoudingsvrijstelling op een dividenduitkering die is gedaan aan een in het buitenland gevestigde vennootschap in een deelnemingssituatie (artikel 4 lid 2 jo. artikel 4 lid 11 Wet dividendbelasting; artikel 1a Uitvoeringsbeschikking dividendbelasting). Het gaat daarbij bijvoorbeeld om gegevens van de opbrengstgerechtigde (zoals naam, adres en het land van vestiging), het nominaal gestorte kapitaal en het aantal stemgerechtigde aandelen van de inhoudingsplichtige. Op dit scherm specificeer je de wettelijk vereiste gegevens.

Let op:

Het gaat hier alleen om opbrengstgerechtigden die gevestigd zijn in het buitenland in een deelnemingssituatie (zie ook artikel 4 lid 2 Wet Db). Om deze reden is het niet mogelijk om in het veld Land de waarde Nederland te selecteren.

Nominaal gestort kapitaal inhoudingsplichtige

Vermeld hier het totale bedrag van het nominaal gestorte kapitaal in de inhoudingsplichtige vennootschap. Dat niet alleen het deel dat door de opbrengstgerechtigde aandeelhouder op de geplaatste aandelen is gestort, maar het totaal gestorte kapitaal in de vennootschap, Als je dit veld invult, is het ook verplicht om de specificatie Totaalbedrag vrijgestelde dividenduitkering in te vullen.

Aantal stemgerechtigde aandelen inhoudingsplichtige

Vermeld hier het totaal aantal stemgerechtigde aandelen van de inhoudingsplichtige vennootschap. Ook hier gaat het om alle stemgerechtigde aandelen in de vennootschap, niet het aantal stemgerechtigde aandelen dat de opbrengstgerechtigde aandeelhouder in de vennootschap bezit. Als je dit veld invult, is het ook verplicht om de specificatie Totaalbedrag vrijgestelde dividenduitkering in te vullen.

Totaalbedrag vrijgestelde dividenduitkering

Vul in deze specificatie de gegevens in van de buitenlandse opbrengstgerechtigde(n) waarvoor een inhoudingsvrijstelling wordt toegepast op een aan deze vennootschap gedane dividenduitkering. In deze specificatie is het mogelijk om maximaal 999 regels toe te voegen. Dit maximum is bepaald door de Belastingdienst. Het is momenteel nog niet mogelijk om regels in deze specificatie te importeren door middel van een .csv-bestand.

Bij een gedeeltelijk vrijgestelde dividenduitkering wordt de opgaaf dividendbelasting toegepast voor het vrijgestelde deel. Voor het belaste deel wordt dividendaangifte gedaan.

Het is vanuit de Belastingdienst bepaald dat je hier maximaal 999 regels kunt toevoegen. Het is momenteel nog niet mogelijk om regels in deze specificatie te importeren door middel van een .csv-bestand.

Deze specificatie bevat o.a. de volgende velden:

- Opbrengstgerechtigde is een hybride entiteit

Het gaat hier om toepassing van artikel 4 lid 10 Wet Db. In dit geval moeten de gegevens van de hybride entiteit worden vermeld als opbrengstgerechtigde. Als dit veld is aangevinkt, is het niet mogelijk om het veld Opbrengstgerechtigde is een achterliggende participant van een hybride entiteit aan te vinken.

- Opbrengstgerechtigde is een achterliggende participant van een hybride entiteit

Het gaat hier om toepassing van artikel 4 lid 9 Wet Db. In dit geval moeten de gegevens van de achterliggende participant van de hybride entiteit vermeld worden als opbrengstgerechtigde. Als dit veld is aangevinkt, dan kan het veld Opbrengstgerechtigde is een hybride entiteit niet aangevinkt worden.

- Nominaal gestort kapitaal

Vermeld hier het deel van het totaal gestorte kapitaal in de inhoudingsplichtige vennootschap dat toekomt aan de opbrengstgerechtigde aandeelhouder. Het totaal van dit veld (over alle specificatieregels heen) mag nooit uitkomen boven het bedrag in het veld Nominaal gestort kapitaal inhoudingsplichtige bovenin het scherm.

- Aantal stemgerechtigde aandelen en Percentage stemrechten

Vermeld hier het totaal aantal stemgerechtigde aandelen en het totaal percentage van alle stemrechten dat de opbrengstgerechtigde heeft in de inhoudingsplichtige vennootschap. Het totaal van het veld Aantal stemgerechtigde aandelen over alle specificatieregels heen mag nooit uitkomen boven het opgegeven aantal in het veld Aantal stemgerechtigde aandelen inhoudingsplichtige bovenin het scherm.

Dividenduitkeringen

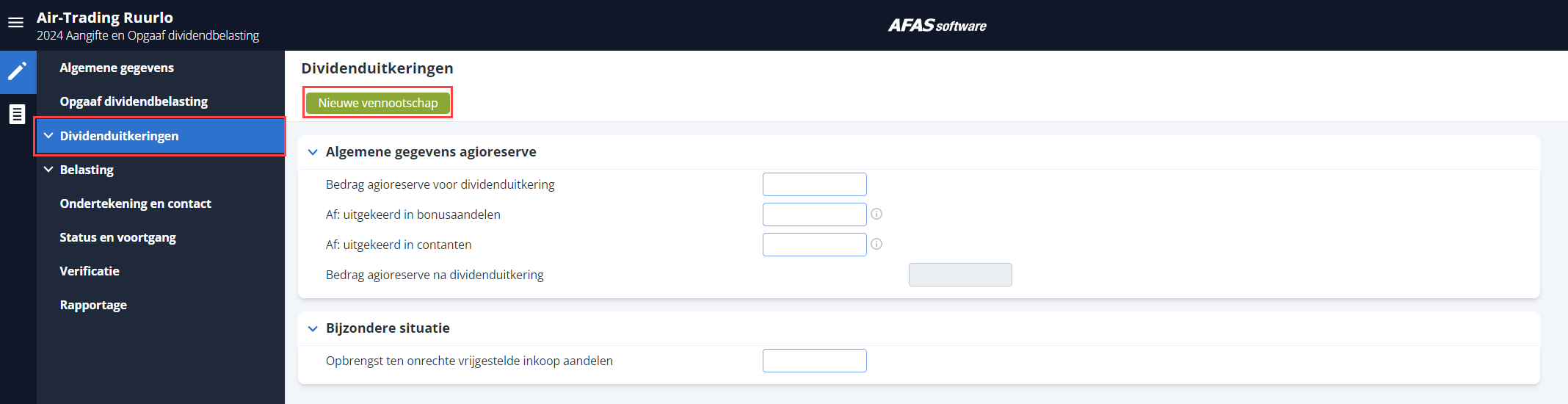

Agioreserve

In het onderdeel Algemene gegevens agioreserve vul je de agioreserve inclusief het verloop in.

In het veld Af: uitgekeerd in bonusaandelen geef je het dividend in bonusaandelen op. Bonusaandelen ten laste van de agioreserve zijn onbelast (artikel 3 lid 1 sub c Wet Db). Als de dividenduitkering alleen bestaat uit bonusaandelen, hoef je geen nieuwe vennootschap met de knop Nieuwe vennootschap aan te maken. Het volstaat in dit geval om alleen dit veld in te vullen.

In het veld Af: uitgekeerd in contanten geef je de dividenduitkering in contanten op, als deze ten laste van de agioreserve is gedaan. Wanneer er zuivere winst is, is de uitkering belast (artikel 3 lid 1 sub d Wet Db). Als de uitkering belast is, moet ook een nieuwe vennootschap met de knop Nieuwe vennootschap worden aangemaakt om het belaste deel van de dividenduitkering te specificeren. Dit geldt niet als de uitzondering van artikel 3 lid 1 sub d van toepassing is (besluit algemene vergadering van aandeelhouders, afstempeling aandelen en statutenwijziging). In het geval van deze uitzondering is alleen het veld invullen voldoende.

Bijzondere situatie

In het onderdeel Bijzondere situatie geef je in het verleden ten onrechte gedane en vrijgestelde inkoop van aandelen op. Over de opbrengst moet dividendbelasting worden ingehouden op grond van artikel 6 lid 2 Wet Db. De dividendbelasting rekent Profit automatisch uit op het scherm Belasting.

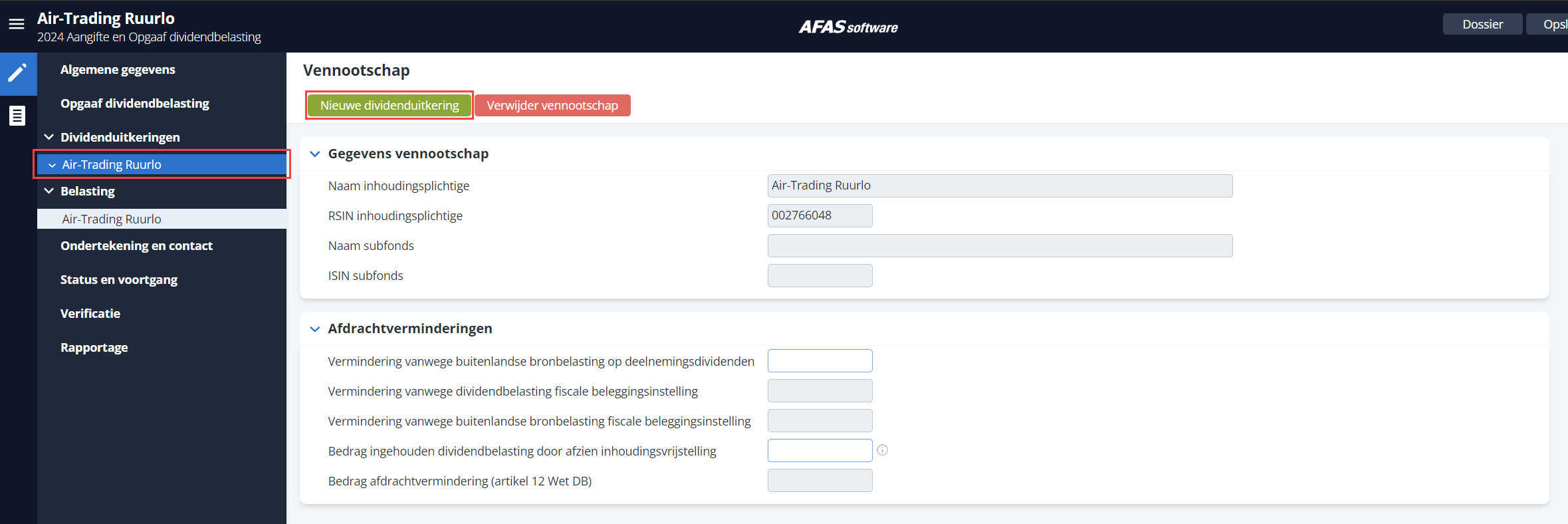

Nieuwe vennootschap (knop)

Nu kun je een vennootschap toevoegen. Op het scherm Dividenduitkeringen is hiervoor de knop Nieuwe vennootschap aanwezig. In de dividendaangifte kunnen maximaal 99 vennootschappen worden toegevoegd. Dit maximum is door de Belastingdienst bepaald.

In de dividendaangifte is de vennootschap een inhoudingsplichtige óf subfonds. Een nieuwe vennootschap verschijnt automatisch linksonder de menu-items Dividenduitkeringen en Belasting. Op die manier borg je alle gegevens overzichtelijk per vennootschap. Daarnaast krijg je per vennootschap inzicht in de belastingdruk.

Voeg géén nieuwe vennootschap toe in de volgende gevallen:

- De uitkerende vennootschap keert slechts bonusaandelen uit. Bonusaandelen zijn onbelast (op grond van artikel 3 lid 1 sub c Wet Db). Dit betekent dat uitgereikte bonusaandelen volgens de wet niet onder 'dividend' vallen. Er hoeft dan ook geen dividendbelasting te worden ingehouden.

- De uitkerende vennootschap keert uitsluitend dividend uit aan buitenlandse vennootschappen in een deelnemingssituatie (artikel 4 lid 2 Wet Db). In dat geval moet alleen een Opgaaf worden gedaan van de wettelijk vereiste gegevens (zie paragraaf ). Er hoeft geen dividendbelasting te worden ingehouden.

Let op:

Wanneer de inhoudingsplichtige een paraplufonds is en je wilt de dividenduitkering(en) per subfonds specificeren, vink dan het veld Dividenduitkering(en) specificeren per subfonds op het scherm Algemene gegevens aan. Voeg vervolgens eerst de inhoudingsplichtige vennootschap toe en daarna alle subfondsen. Voor beide gebruik je de knop Nieuwe vennootschap.

Gegevens vennootschap

Als je het veld Dividenduitkering(en) specificeren per subfonds niet aanvinkt, werk je de dividenduitkering(en) alleen uit voor de inhoudingsplichtige. Je kunt dan ook maar één vennootschap toevoegen. De velden Naam inhoudingsplichtige en RSIN inhoudingsplichtige zijn in dit geval automatisch ingevuld. De velden Naam subfonds en ISIN subfonds zijn in dit geval niet te vullen.

Als je het veld Dividenduitkering(en) specificeren per subfonds hebt aangevinkt, dan gaan we er vanuit dat je de dividenduitkering(en) alleen voor de subfondsen wilt specificeren. Je kunt meer dan één vennootschap toevoegen. De velden Naam subfonds en ISIN subfonds zijn in dit geval in te vullen met de gegevens van de subfondsen. De velden Naam inhoudingsplichtige en RSIN inhoudingsplichtige zijn in dit geval niet in te vullen.

Afdrachtsvermindering

In het onderdeel Afdrachtverminderingen specificeer je alle verminderingen op de af te dragen dividendbelasting ter voorkoming van dubbele belasting. Het gaat bij deze velden om toepassing van artikel 11, 11a of 12 Wet Db.

De volgende velden verminderen het totaal te betalen bedrag aan dividendbelasting (voor de inhoudingsplichtige of per subfonds indien van toepassing) op het scherm Belasting.

Bij deze drie velden gaat het om toepassing van artikel 11 en 11a Wet Db:

- Vermindering vanwege buitenlandse bronbelasting op deelnemingsdividenden

- Vermindering vanwege dividendbelasting fiscale beleggingsinstelling

- Vermindering vanwege buitenlandse bronbelasting fiscale beleggingsinstelling

De twee velden daaronder zijn altijd gelijk aan elkaar. Hier gaat het om toepassing van artikel 12 Wet Db:

- Bedrag ingehouden dividendbelasting door afzien inhoudingsvrijstelling

- Bedrag afdrachtvermindering

In het eerste veld geef je de ingehouden dividendbelasting op en vervolgens wordt dit bedrag overgenomen naar het veld Bedrag afdrachtvermindering.

De bedragen in deze twee laatste velden verlagen de verschuldigde dividendbelasting niet.

Nieuwe dividenduitkering (knop)

Met de knop Nieuwe dividenduitkering specificeer je binnen de uitkerende vennootschap een nieuwe dividenduitkering.

Algemeen

In het veld Omschrijving kun je zelf een omschrijving van de uitkering meegeven.

In het verplichte veld Vorm geef je de aard van de dividenduitkering opgeven. Een specifieke dividenduitkeringsvorm moet uniek zijn binnen de vennootschap. Je mag bijvoorbeeld niet voor één vennootschap twee dividenduitkeringen met als vorm 1 – Winstuitkering in geld (art. 3 lid 1a Wet Db) aanmaken. In dat geval moet je beide dividenduitkeringen samenvoegen tot één dividenduitkering.

Let op:

De dropdown bij het veld Vorm laat alleen de dividenduitkeringsvormen zien die nog niet gekozen is. Zie je een specifieke vorm niet in het lijstje staan, dan is deze al gebruikt bij een andere dividenduitkering.

In het veld Bedrag dividenduitkering geef je de dividenduitkering op. Deze uitkering moet altijd gelijk zijn aan de optelling van de volgende aangiftevelden:

- Bedrag vrijstelling (over alle inhoudingsvrijstelling(en) bij deze dividenduitkering, indien aanwezig);

- het hoofdveld Uitkeringen met verdragstoepassing (op het scherm van deze dividenduitkering);

- het hoofdveld Bedrag onbelast vanwege verbod extraterritoriale heffing (op het scherm van deze dividenduitkering)

- het hoofdveld Totaal bedrag dividenduitkering belast tegen normaal tarief (geheel onderaan het scherm van de dividenduitkering).

Is dit niet het geval, dan krijg je hiervan een verificatiemelding.

Liquidatie-uitkering

In het onderdeel Liquidatie-uitkering vul je de toepassing van artikel 3 lid 1 onderdeel b Wet Db in. De totale liquidatie-uitkering - het gemiddeld gestort aandelenkapitaal moet als dividenduitkering worden opgegeven. Is dit saldo negatief, dan krijgt je hiervan een foutmelding op het verificatiescherm.

Verdragstoepassing en aanmerkelijk belang

Is sprake van een dividenduitkering met dividendbelasting volgens een bepaald belastingverdrag, dan geef je in de specificatie Uitkeringen met verdragstoepassing alle dividenduitkeringen op die daaronder vallen. Geef eventuele bijzonderheden aan (zoals toepassing van vrijstellingen, IB 02/IB 96). Het is in elk geval verplicht om een omschrijving, bedrag, verdragspercentage en land op te geven. Per regel zal het juiste tarief worden toegepast op het scherm Belasting, in het onderdeel Dividendbelasting verdragstoepassing.

In de specificatie Opbrengstgerechtigde aanmerkelijk belang specificeer je de opbrengstgerechtigde die recht heeft op de opgegeven dividenduitkering.

Belast tegen normaal tarief

In het veld Totaal bedrag dividenduitkering belast tegen normaal tarief wordt de totale dividenduitkering belast tegen het normale tarief (15% voor 2024) berekend. Door op de rekenmachine rechts naast het veld te klikken, zie je hoe dit veld wordt berekend.

Tot slot kun je een dividenduitkering dupliceren met de knop Dupliceer dividenduitkering en verwijderen met de knop Verwijder dividenduitkering. Let er bij het dupliceren op dat alleen de dividenduitkering zelf wordt gedupliceerd, en niet de eventueel aanwezige inhoudingsvrijstelling onder deze dividenduitkering.

Nieuwe inhoudingsvrijstelling (knop)

Met de knop Nieuwe inhoudingsvrijstelling specificeer je (binnen een opgegeven dividenduitkering) een nieuwe inhoudingsvrijstelling. Je kunt daarbij de volgende velden en specificaties invullen.

Algemeen

Geef in dit onderdeel de algemene gegevens van de inhoudingsvrijstelling op. In het veld Type vrijstelling staan alleen de type vrijstellingen die van toepassing zijn op de specifieke Vorm van de dividenduitkering waar deze inhoudingsvrijstelling bij hoort. Profit controleert hierop, en zal een foutmelding geven als je een niet-toegestaan type vrijstelling hebt ingevuld bij een bepaalde dividenduitkeringsvorm.

Het veld Schriftelijke verklaring aanwezig vanwege vererfd aanmerkelijk belang kun je alleen aanvinken als het veld Type vrijstelling gelijk is aan 7 – Vererfd aanmerkelijk belang (art. 4e Wet Db). Het veld Schriftelijke verklaring aanwezig vanwege indirecte overdracht van aandelen of winstbewijzen kun je alleen aanvinken als het veld Type vrijstelling gelijk is aan 10 – Indirecte overdracht van aandelen of winstbewijzen (art. 4f Wet Db).

Vervolgens kun je in de groepen Inkoop eigen aandelen en Opbrengstgerechtigde(n) aanvullende gegevens voor de inhoudingsvrijstelling specificeren, afhankelijk van het vrijstellingstype. Deze onderdelen, met bijbehorende specificaties, zijn alleen invulbaar bij specifieke waarden van het veld Type vrijstelling.

Belasting

Het hoofdscherm Belasting toont het hoofdveld Totaal verschuldigde dividendbelasting inclusief specificatie. Dit is altijd berekend door de som te nemen van het veld Totaal verschuldigde dividendbelasting over alle aanwezige specificatieregels.

In het menu links kun je onder Belasting de belastingpositie per vennootschap bekijken door op de naam van de vennootschap te klikken. Dit scherm bevat onder andere de volgende velden:

Dividendbelasting normaal tarief

- Dividendbelasting normaal tarief

Dit veld wordt berekend door het veld Totaal bedrag dividenduitkering belast tegen normaal tarief over alle dividenduitkeringsobjecten van deze vennootschap te sommeren en het totaal te tonen.

- Verschuldigde dividendbelasting normaal tarief (15%)

Dit veld wordt berekend door Totaal bedrag dividenduitkering belast tegen normaal tarief x Percentage dividendbelasting (dit in geval 15%). De uitkomst wordt afgerond naar beneden in het voordeel van de inhoudingsplichtige.

Dividendbelasting verdragstoepassing

- Verschuldigde dividendbelasting verdragstoepassing

Dit veld wordt berekend door het veld Verschuldigde dividendbelasting over alle regels van de specificatie Uitkeringen met verdragstoepassing voor deze vennootschap te sommeren.

Afdrachtverminderingen

- Totaal afdrachtverminderingen

Dit veld wordt berekend door de som: Vermindering vanwege buitenlandse bronbelasting op deelnemingsdividenden + Vermindering vanwege dividendbelasting fiscale beleggingsinstelling + Vermindering vanwege buitenlandse bronbelasting fiscale beleggingsinstelling. Deze velden zijn te vinden in het scherm van deze vennootschap onder het scherm Dividenduitkeringen.

Totaal verschuldigde dividendbelasting

Dit veld wordt berekend door: Verschuldigde dividendbelasting normaal tarief (15%) + Verschuldigde dividendbelasting verdragstoepassing + Verschuldigde dividendbelasting inkoop aandelen (15%) - Totaal afdrachtverminderingen. Als de uitkomst negatief is, is het veld leeg.

Ondertekening en contact

Op het tabblad Ondertekening en contact bij de Dividendbelasting vul je verschillende gegevens in van de Contactpersoon.

Op het scherm zie je ook het Betalingskenmerk; dit kenmerk wordt als volgt opgebouwd:

Stel, een vennootschap met RSIN 002766048 doet voor de eerste keer in januari 2024 dividendaangifte. Het dividend is beschikbaar gesteld per 30-01-2024. Het aangiftenummer wordt nu als volgt bepaald:

- Positie 1 t/m 9: RSIN: 002766048

- Positie 10 t/m 12: DIB

- Positie 13 en 14: 24

- Positie 15 en 16: 01

- Positie 17: 1 (want XBRL)

- Positie 18 t/m 20: 001 (Uniek volgnummer. In dit geval betreft het de eerst aangemaakte aangifte dividendbelasting)

Het betalingskenmerk is dan: 002766048DIB24011001.

Let op:

De laatste drie cijfers van het aangiftenummer betreft een uniek volgnummer. Dit volgnummer wordt door Profit bepaald op basis van het aantal aangemaakte aangiften dividendbelasting. Dit nummer correspondeert dus niet met bijvoorbeeld de maand waarin de dividendaangifte is gedaan. Deze werkwijze is akkoord met de Belastingdienst.

Klaarzetten dividendbelasting

Vanaf de digitale dividendaangiften is de autorisatie voor het versturen van aangiften Vpb en het klaarzetten van de dividendbelasting losgekoppeld. Je beschikt over de knop Klaarzetten aangifte en opgaaf dividend bovenaan het overzicht met aangiften in de cockpit cliënt Vpb. Deze knop autoriseer je zelf naar wens in Profit op gebruikers(groep) niveau.

Dit betekent ook dat degene die de aangifte dividendbelasting mag uitwerken niet automatisch meer de aangifte ook mag klaarzetten voor verzending.

Let op:

De actie Klaarzetten aangifte en opgaaf dividend is standaard geblokkeerd bij alle gebruikers(groepen). Bij uitlevering van deze actieknop is hierdoor geen enkele gebruiker geautoriseerd voor de actieknop. Autoriseer daarom zelf de juiste gebruikers(groep) in de autorisatietool voor je hiermee aan de slag gaat.

Autorisatie actieknop Klaarzetten dividendbelasting in InSite

- Ga naar Profit / Algemeen / Beheer / Autorisatie tool.

- Selecteer de gebruikersgroep die hier recht op mag hebben.

- Ga rechts naar het tabblad Autorisatie.

- Autoriseer de actie Klaarzetten aangifte en opgaaf dividend. Zet de actie op Toestaan.

Deze vind je onder Fiscaal / Vennootschapsbelasting / Cliënt Vpb / Acties.

Gebruik actieknop Klaarzetten dividendbelasting in InSite:

- Open de cockpit van de betreffende cliënt Vpb.

- Zorg dat in de aangifte dividendbelasting het veld Aangifte gecontroleerd en akkoord is gevuld met een datum. De aangifte zal dan read-only zijn.

- Scrol in de cockpit naar het overzicht met aangiften.

- Vink de juiste aangifte dividendbelasting aan en klik boven het overzicht op de actieknop Klaarzetten dividendbelasting.

- De status van de aangifte wordt nu doorgezet naar 1- Gereed voor aanmaken.

Het XBRL-bericht zal worden aangemaakt bij het uitvoeren van de actie Aanmaken elektronisch bericht in Profit en via de wachtrij wordt deze klaargezet in de communicatieberichten.

InSite-pagina updaten

Als je nog niet beschikt over de knop voor het klaarzetten van de aangifte in InSite (maar je wel juist bent geautoriseerd) voer je de volgende stappen uit.

Let op!

Dit is alleen nodig als je niet werkt met de AFAS versie van de pagina Cockpit client Vpb. Je kunt dan ook eerst kijken of je de AFAS-versie van de pagina wilt publiceren.

- Log in op InSite en start sitebeheer

- Open de cockpit van een cliënt Vpb.

- Klik op: Bewerken op het tabblad Pagina.

- Klik op: Indeling.

- Klik op: Pagina-onderdeel toevoegen.

- Klik op: Onderdeel uit bestaande pagina.

- Klik op: Onderdeel en zoek Aangiften Vpb.

Het type pagina en de pagina worden nu automatisch gevuld.

- Klik op: Aanmaken.

- Klik nu op het tandwiel om de toegevoegde weergave aan te passen.

- Ga naar het tabblad Weergave-instellingen.

- Zet Weergave-acties tonen aan.

- Klik op: Aanpassen.

|

Direct naar |