Rekenkundige controle

Om de complete verwerking van de commerciële en fiscale mutaties te kunnen controleren (en volgen), moet je de rekenkundige controle openen. In de C/F-module is een overzicht opgenomen van de gevolgen van deze mutaties voor de (fiscale) resultatenrekening, vermogensmutaties of eventuele overboekingen. Eventueel kunnen hierin ook rechtstreeks commerciële en fiscale mutaties worden ingevoerd. Dit kan op dezelfde wijze als in het onderdeel Fiscale balans.

Beschrijving

De vennootschapsbelasting is automatisch via het zogenaamde commerciële reserveringsstelsel verwerkt in de C/F module (en dus ook in de Afwijking Commercieel/Fiscaal). De kenmerken van dit systeem zijn:

- Geen afwijking tussen de commerciële en fiscale waardering van de post vennootschapsbelasting op de fiscale balans. Dit blijkt als de post vennootschapsbelasting wordt geopend in de Fiscale balans. Via het commercieel reserveringssysteem wordt niets met deze post gedaan om een verschil te verklaren. Uiteraard kan wel een specificatie worden gemaakt van het verloop van de vennootschapsbelasting, zonder dat er verschillen zijn tussen commercieel en fiscaal.

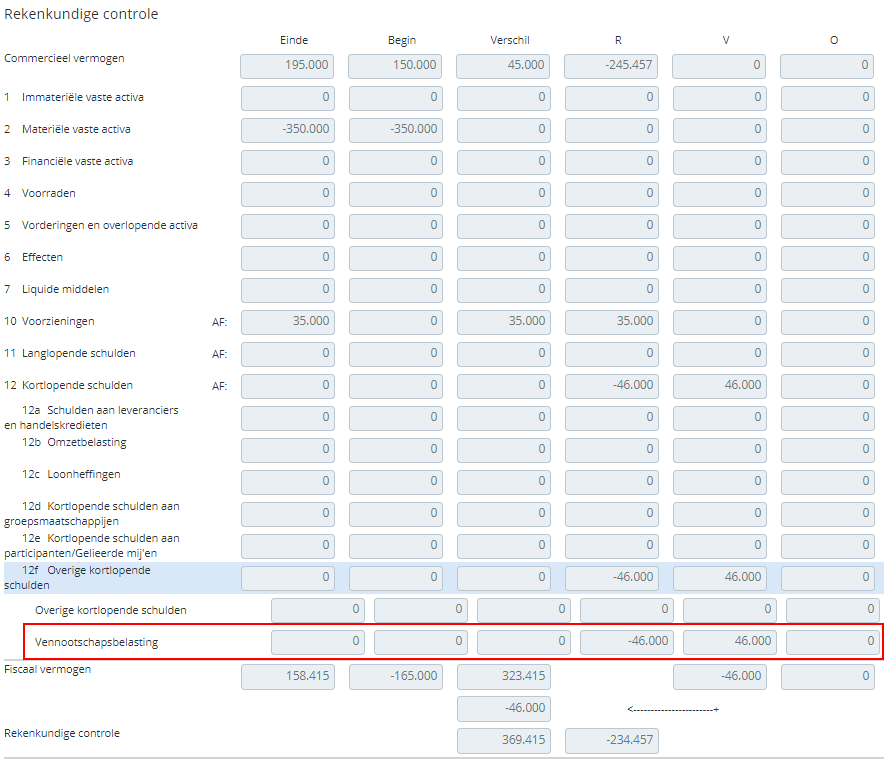

- De commercieel gereserveerde vennootschapsbelasting wordt direct als onttrekking opgenomen in de vermogensvergelijking en eveneens gecorrigeerd in de aansluiting tussen het commercieel en fiscaal resultaat. Dit blijkt als de post vennootschapsbelasting wordt geopend in de Rekenkundige controle. De vennootschapsbelasting wordt in de kolom V als onttrekking geboekt in de vermogensmutaties en in de kolom R als correctie in de resultaatmutaties.

Via het commercieel reserveringssyteem hoef je dus geen (handmatige) aanvullende boekingen voor de post Vennootschapsbelasting te doen in de C/F module.

Geen afwijking tussen commerciële en fiscale waardering

Dit blijkt onder meer als de post vennootschapsbelasting wordt geopend in de Fiscale balans.

Via het commercieel reserveringssysteem wordt dus niets met deze post gedaan om een verschil te verklaren.

Mocht een ander systeem worden gekozen voor de verwerking van de vennootschapsbelasting (kasstelsel of fiscaal reserveringsstelsel) dan kan dit worden aangepast in de balanspost vennootschapsbelasting.

Direct als onttrekking in de vermogensvergelijking en als correctie in de resultaataansluiting

Dit blijkt als de post Vennootschapsbelasting wordt geopend in de ‘Rekenkundige controle’:

Werkwijze

|

Inhoud |

Je start de rekenkundige controle door aan de linkerkant van het scherm in de C/F module te kiezen voor Rekenkundige controle.

De rekenkundige controle wordt ingevuld vanuit de Fiscale balans. Omgekeerd geldt dit ook: als je start met het invullen van mutaties aan de hand van de rekenkundige controle, worden automatisch de gegevens in de Fiscale balans gevuld.

Controles:

- De bedragen aan het eind van de kolommen 'Verschil' en 'R' moeten altijd aan elkaar gelijk zijn, anders is de aangifte niet goed!

- Passiva-posten staan positief, maar worden bij de telling van het fiscaal vermogen afgetrokken.

De rekenkundige controle valt in feite uiteen in twee gedeelten:

Kolom 1 t/m 3

De eerste drie kolommen geven een overzicht van de verschillen tussen de commerciële en fiscale mutaties over een jaar.

- Kolom Einde (boekjaar): aansluiting tussen het commercieel en fiscaal vermogen aan het einde van het boekjaar.

- Kolom Begin (boekjaar): aansluiting tussen het commercieel en fiscaal vermogen aan het begin van het boekjaar.

- Kolom Verschil deze kolom rekent het verschil uit tussen de waarde aan het einde van het jaar en het begin van het jaar en is in feite de fiscale vermogensvergelijking.

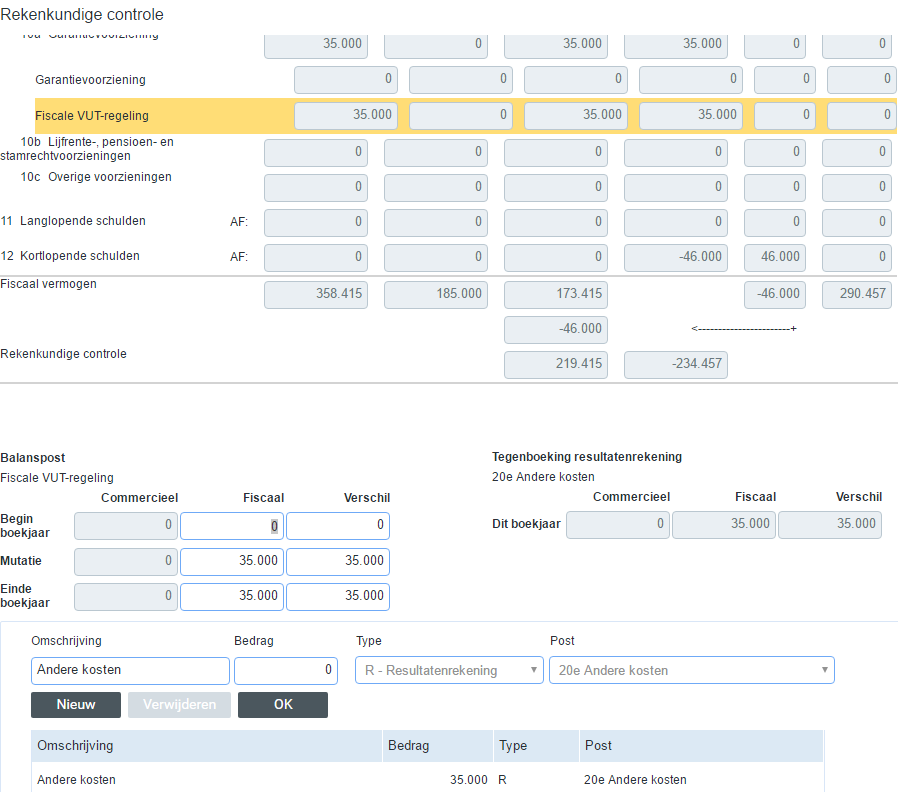

- Door op een balanspost te klikken worden de details van de post zichtbaar:

- Het onderste gedeelte van het scherm is gelijk aan dat van het onderdeel Fiscale balans, maar het bovenste gedeelte geeft een ander overzicht, namelijk de vergelijking tussen het einde en het begin van het boekjaar.

- Met behulp van de scrollbar aan de rechterkant van het scherm kun je de overige posten opzoeken en openen.

- De fiscale vermogens aan het eind en begin van het jaar in de onderdelen Fiscale balans en Rekenkundige controle zullen altijd aan elkaar gelijk zijn! Dit wordt automatisch door Profit Fiscaal gecheckt.

- Eventueel kun je in het onderste scherm nog wijzigingen aanbrengen in de commerciële en fiscale mutaties en de te verklaren verschillen.

Kolom 4 t/m 6

De tweede drie kolommen geven de fiscale consequenties weer van wat in de eerste drie kolommen is ingevoerd (in feite wordt het verschil opgesplitst over deze drie kolommen).

- Kolom R - resultaat: aansluiting tussen het commercieel en fiscaal resultaat over dit boekjaar.

- Kolom V - vermogensmutatie: overzicht van de vermogensmutaties die verwerkt worden in de fiscale vermogensvergelijking. Het uiteindelijke bedrag wordt overgezet naar de kolom Verschil.

- Kolom O - overboeking: overzicht van de overboekingen tussen de balansposten; het eindtotaal moet altijd nul zijn.

- In de kolom R is de aansluiting opgenomen tussen het commercieel resultaat (bovenaan de kolom en rechtsreeks overgenomen uit de commerciële resultatenrekening) en het fiscaal resultaat (onderaan de kolom bij rekenkundige controle). De posten uit de kolom Verschil die betrekking hebben op een resultaatpost worden dus in deze kolom neergezet.

- De posten uit de kolom Verschil die betrekking hebben op een vermogensmutatie worden in de kolom Vrije velden neergezet. Het uiteindelijke bedrag wordt overgezet naar de kolom Verschil, zodat dit bedrag opgenomen wordt in de fiscale vermogensvergelijking.

- In de kolom O worden alle overboekingen opgenomen. Het totaal moet uiteindelijk Nul bedragen.

- Als de eindtotalen van de kolom Verschil (dit is de fiscale vermogensvergelijking) en van de kolom R (dit is de resultaataansluiting) aan elkaar gelijk zijn is de Rekenkundige controle in orde.

|

Direct naar |