Réglementation des coûts du travail

Dans Profit, vous pouvez appliquer la réglementation des coûts du travail (WKR). Son application est facultative jusqu'en 2015. Vous pouvez choisir chaque année, jusqu'en 2015, si vous souhaitez ou non son application.

Description

Vous pouvez appliquer la réglementation des coûts du travail à compter du 1er janvier 2011. Celle-ci vous permet de consacrer un maximum de 1,5 % du salaire fiscal total aux indemnités et avantages en nature non taxés pour vos employés. Un 'eindheffing' de 80 % est appliqué sur les montants au-delà du plafond de 1,4 %. Vous pouvez également utiliser les exonérations ciblées. Ces dernières vous permettent de continuer à proposer des indemnités et des avantages en nature non taxés à vos employés.

Vous pouvez choisir chaque année, jusqu'en 2015, si vous souhaitez ou non appliquer la réglementation des coûts du travail. Si vous choisissez de ne pas l'appliquer jusqu'en 2015, l'ancienne législation reste en vigueur. Après une évaluation politique, la réglementation des coûts du travail concernera tous les employeurs à partir de 2015 et l'ancienne législation sera abandonnée.

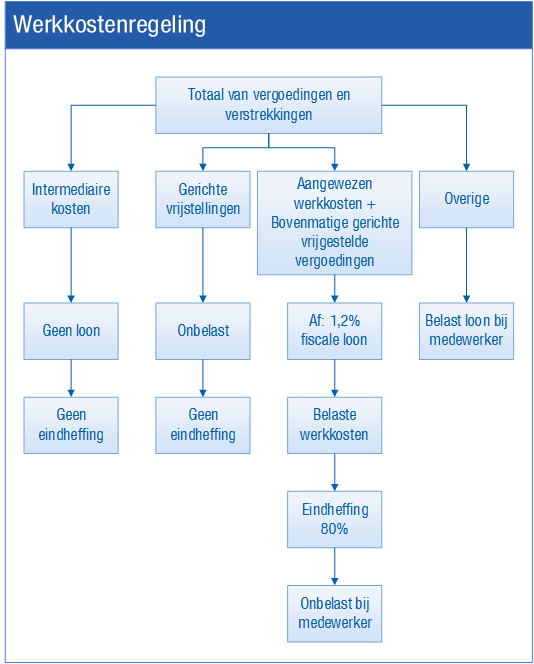

La réglementation des coûts du travail se présente comme suit :

Définitions importantes relatives à la réglementation des coûts du travail :

- Coûts intermédiaires

Il s'agit des dépenses effectuées par l'employé à la demande et aux frais de l'employeur (coûts à déclarer). Vous pouvez découvrir des exemples sur le site Internet du Fisc.

- Exonérations ciblées

Le législateur a désigné des indemnités et des avantages en nature non taxés spécifiques. Vous pouvez découvrir ces exonérations ciblées sur le site Internet du Fisc.

- Coûts du travail

Il s'agit des coûts engendrés par l'employé dans le cadre de la prestation.

- Forfait des coûts du travail

Le salaire auquel vous appliquez des indemnités ou des avantages en nature non taxés, tant que le plafond d'exonération de 1,5 % de la masse salariale fiscale par employeur n'est pas dépassé. L'employeur ne verse pas un 'eindheffing' de 80 % sur ce salaire.

Plan de traitement des salaires

Si vous appliquez la réglementation des coûts du travail, vous devez définir pour chaque période dans Profit le montant des indemnités et/ou des avantages en nature que vous avez mis en place dans le cadre de cette réglementation. Ce montant est testé par rapport à la masse salariale fiscale lors du contrôle de la déclaration salariale.

Vous définissez vous-même le montant des coûts du travail (l'ensemble des indemnités et/ou avantages en nature concernés par la réglementation des coûts du travail) sur la base de l'administration financière (TVA comprise) et du traitement des salaires actuel (en supposant que la période en cours n'a pas encore été journalisée). Vous saisissez ce montant dans le plan de traitement des salaires (principal).

En cas de rémunération hebdomadaire avec déclaration toutes les quatre semaines, vous pouvez saisir les coûts du travail sous forme de montant cumulatif dans l'une des quatre semaines. En effet, la déclaration salariale utilise le cumul des quatre semaines.

Les déclarations nulles ne font pas exception dans le calcul du 'eindheffing werkkostenregeling'. Dans la pratique, vous ne pouvez définir le montant des coûts du travail qu'après avoir effectué le traitement des salaires. C'est pourquoi le 'eindheffing' relatif à la réglementation des coûts du travail est toujours nul en cas de déclarations nulles.

Processus de réglementation des coûts du travail pour rémunération

Dans le cadre d'une rémunération, le processus se présente comme suit :

Dans ce processus, vous envoyez la déclaration salariale dans la période suivante. Si vous envoyez la déclaration salariale au cours de la même période que celle de l'approbation du traitement des salaires, les étapes du processus sont les mêmes.

Déclaration salariale

Profitcalcule le salaire pour prélèvement 'Loonheffing' lors du contrôle de la déclaration salariale. Il s'agit du salaire pour prélèvement 'Loonheffing' provenant du travail actuel et de celui provenant du travail passé, à condition que cette partie représente moins de 10 % du salaire pour prélèvement 'Loonheffing' total. Ce salaire pour prélèvement 'Loonheffing' sert de base au calcul du forfait des coûts du travail. Profit calcule le salaire pour prélèvement 'Loonheffing' provenant du travail actuel en utilisant le composant salarial 100.006.523 'Loon loonheffing uit tegenwoordige arbeid'. Ce dernier peut être consulté par le biais d'un résumé de salaire.

Profit calcule le salaire pour prélèvement 'Loonheffing' provenant du travail passé en utilisant le composant salarial 100.006.524 'Loon loonheffing uit vroegere arbeid'. Ce dernier peut également être consulté par le biais d'un résumé de salaire.

Les composants salariaux fournissent toujours la valeur de la période concernée. En fonction de la méthode choisie, la valeur périodique (méthode 3) ou cumulative (méthode 1 et 2) est déterminée.

Attention:

Chaque composant salarial est accompagné d'une note explicative sur le fonctionnement du composant salarial. Consultez-les toujours sur l'onglet Explication dans les propriétés du composant salarial dans la CCT. Si vous ne disposez pas du composant salarial, activez-le d’abord.

Si vous appliquez la réglementation des coûts du travail, Profit calcule le 'eindheffing' correspondant lors du contrôle de la déclaration salariale. Cela signifie que l'écriture comptable associée ne se trouve pas dans le fichier journal du calcul salarial. Vous saisissez manuellement l'écriture comptable concernée dans le compte de bilan. La contre-passation du compte de bilan vers la banque se déroule lors de la lecture des extraits de compte.

Attention:

Pour calculer la masse salariale fiscale relative à l'année précédente, vous devez envoyer toutes les déclarations salariales de l'année concernée dans Profit.

Application rétroactive de la réglementation des coûts du travail :

Au cours de l'année de salaire, vous pouvez appliquer rétroactivement la réglementation des coûts du travail dans Profit. Vous définissez la méthode avec effet rétroactif au niveau de l'employeur. De cette façon, vous pouvez définir le montant des coûts du travail dans la période principale du plan de traitement des salaires.

Arrêt de la réglementation des coûts du travail pour un employeur qui cesse son activité

Si un numéro de prélèvement 'Loonheffing' expire, vous ne déposez plus de déclarations salariales pour les périodes futures. Celles-ci sont inutiles car le numéro de prélèvement 'Loonheffing' n'existe plus. Vous supprimez donc les plans de traitement des salaires des périodes futures. Par conséquent, Profit supprime également les lignes de déclaration correspondantes.

Dans le cadre de la réglementation des coûts du travail, sélectionnez la case à cocher Recalculer 'Eindheffing werkkostenregeling' via RH / Payroll / Cockpit traitement salaires, action Plan modif. sal.. Vous sélectionnez ce champ après avoir supprimé les périodes futures du traitement des salaires. Le fait de sélectionner le champ Recalculer 'Eindheffing werkkostenregeling' permet à Profit d'établir un solde de tout compte dans la déclaration salariale de la période concernée (dans le cadre de l'application de la méthode 1 ou 2 de réglementation des coûts du travail), à partir de la base de calcul de l'année. Si vous appliquez la méthode 3, aucun solde de tout compte n'est établi.

Exemple :

Un employeur cesse son activité à compter du 31-08-2011.

Vous supprimez les plans de traitement des salaires des périodes 9 à 12 comprise. Vous supprimez donc également les lignes de déclaration correspondant à ces périodes.

Dans les propriétés du traitement des salaires de la période 8, sélectionnez la case à cocher Recalculer 'Eindheffing werkkostenregeling'.

Préparation

- Configuration de la réglementation des coûts du travail

- Ajout d'un compte de grand livre dans Comptabilité

Nous vous recommandons d'ajouter un compte de grand livre séparé (TVA comprise) pour la réglementation des coûts du travail. De cette manière, le montant de la réglementation des coûts du travail est directement accessible.

Méthode

- Utilisation des composants salariaux de réglementation des coûts du travail

Si vous appliquez la réglementation des coûts du travail, vous utilisez des composants salariaux appropriés.

- Définition du montant des coûts de travail

Si vous appliquez la réglementation des coûts du travail, vous définissez pour chaque période le montant des indemnités et/ou des avantages en nature que vous avez mis en place dans le cadre de cette réglementation. Ce montant est testé par rapport à la masse salariale fiscale lors du contrôle de la déclaration salariale.

- Analyse de la réglementation des coûts du travail (RCT)

Des analyses sont disponibles pour la réglementation des coûts du travail ('WKR').

- Réalisation d'une déclaration salariale

Dans la déclaration numérique, vous pouvez double-cliquer sur la rubrique "Impôt sur le salaire/cotisation d'assurance sociale à payer" pour contrôler les spécifications de la réglementation des coûts du travail.