Btw-scenario's inkoop

SB berekent in de meeste gevallen automatisch de juiste btw. Hieronder beschrijven wij aan de hand van verschillende scenario's wat wij hiervoor op de achtergrond doen en wat jij eventueel handmatig moet doen.

Voor alle processen waarbij btw wordt berekend, zoals inkoopfacturen en inkoopgerelateerde memoriaalboekingen wordt de btw en eventueel de grondslag automatisch verwerkt in de juiste sectie van de btw-aangifte.

|

Inhoud |

Inkoop binnenland

Scenario

Tom Aat BV, gevestigd in Nederland, verhandelt groenten en fruit en koopt 5000 kilo komkommers van teler West Land VOF voor de prijs van 0,05 euro per kilo op 1 oktober. De factuur wordt op 5 oktober ontvangen.

Regelgeving

Voorbeeld |

Inkoop binnenland |

|---|---|

Wie |

Tom Aat BV |

Waarover |

Verwerving van goederen (komkommers) |

Waar |

Binnenland |

Wanneer |

5 oktober |

Belasting |

Binnenlandse verwerving van goederen is belast. |

Tarief |

Komkommers vallen in Nederland in de tariefgroep 'Laag'. Vanaf 01 januari 2019 is het percentage voor deze tariefgroep in Nederland 9%. |

Af te dragen |

- |

Te vorderen |

9% van 5000 x 0,05 = 22,50 |

Factuurbedrag |

5000 x 0,05 + 22,50 = 272,50 |

Btw-sectie |

5b |

Inrichting

Je voegt West Land VOF toe als crediteur met een adres in Nederland.

Vrijgestelde goederen

Scenario

Tom Aat BV, gevestigd in Nederland, ontvangt op 5 oktober een factuur van PostNL voor het gebruikte frankeertegoed voor de frankeermachine in het eerste half jaar ad. 520,00 euro.

Regelgeving

Voorbeeld |

Inkoop vrijgesteld |

|---|---|

Wie |

Tom Aat BV |

Waarover |

Verwerving van diensten (postbezorging) |

Waar |

Binnenland |

Wanneer |

5 oktober |

Belasting |

Publieke diensten, waaronder de postbezorging, zijn in Nederland vrijgesteld van de btw. |

Tarief |

Er wordt geen btw berekend en gefactureerd. |

Af te dragen |

- |

Te vorderen |

- |

Factuurbedrag |

520,- |

Btw-sectie |

Wordt niet vermeld in de btw-aangifte. |

Inrichting

Je voegt PostNL toe als crediteur met een adres in Nederland en verplicht btw-nummer. In de instellingen van de crediteur geef je aan dat de btw-belasting crediteur op vrijgesteld moet staan.

Niet volledig terug te vorderen btw

Scenario

Voor bepaalde crediteuren of inkoopfacturen kan het zijn dat de btw in de voorbelasting niet volledig terug te vorderen is.

Voorbeeld:

Je hebt een bedrijf voor taxi- en ambulancevervoer. Taxivervoer is belast, ambulancevervoer is vrijgesteld. Je doet de volgende uitgaven:

- reparatie taxi: € 1.000 + € 210 btw

- aankoop brancard: € 1.200 + € 252 btw

- schilderen bedrijfspand: € 10.000 + € 2.100 btw

Je mag de btw op de reparatie van de taxi volledig aftrekken, want je gebruikt de taxi alleen voor belaste omzet. Je mag de btw op de brancard niet aftrekken, want je gebruikt deze voor vrijgestelde omzet. Het pand gebruik je 70% voor belaste en 30% voor vrijgestelde omzet. De btw op het schilderwerk is dan voor 70% aftrekbaar. Mere informatie hiervoor, vind je terug op de website van de Belastingdienst.

Btw-sectie: 5b

Inrichting:

Het percentage terug te vorderen btw kun je instellen bij de crediteur en dit hoeft dus niet per factuur.

- Ga naar het tabblad Instellingen in de eigenschappen van de crediteur en klik op Inkoopfacturen.

- Vink Btw niet volledig terug te vorderen aan en vul het percentage in.

Als je een inkoopfactuur toevoegt voor de betreffende crediteur, dan is het veld Btw niet volledig te vorderen aangevinkt met het ingevulde percentage. Je ziet deze velden door op Meer te klikken in de inkoopfactuurregel.

Inzicht:

Wil je inzicht in de terug te vorderen btw? Dat kan door extra velden toe te voegen aan de weergave Inkoopfactuurregels.

- Ga met de zoekhulp (Ctrl+Spatie) naar Inkoopfactuurregels.

- Klik op Weergave-instellingen

.

. - Klik op Kolommen aanpassen.

- Vink Toegepast en Terug te vorderen % aan.

- Klik op Opslaan (Ctrl+S).

Niet volledig terug te vorderen btw met splitsing op basis van werkelijk gebruik

Als je per kwartaal corrigeert voor wat het uiteindelijke percentage te vorderen moet zijn doe je dit als volgt:

- Boek de inkoopfacturen alsof je het volledige btw-bedrag terug kunt vorderen.

- Maak een nieuwe grootboekrekening gebaseerd op 'Overige kosten'. Noem deze bijvoorbeeld 'Kosten niet te vorderen'.

- Maak aan het einde van het tijdvak een memoriaalboeking op de laatste dag van de periode. De journaalpost wordt:

- Van rekening 'Kosten niet te vorderen' bedrag: [grondslag niet te vorderen] zonder btw

- aan rekening 'Kosten niet te vorderen' bedrag: [grondslag niet te vorderen] met btw

- Splits indien nodig de creditboeking voor het hoog en laag tarief.

Het aan te geven bedrag wordt nu verminderd met het niet te vorderen bedrag. Op de grootboekrekening 'Kosten niet te vorderen'.

Verleggingsregeling

Scenario

Jachtbouwer Riviera Yachts, gevestigd in Nederland, leent de ZZP’er Van Stoffelen stoffering in voor het uitvoeren voor het bekleden van een motorjacht dat door Riviera Yachts in opdracht wordt gebouwd. Van Stoffelen factureert op 5 oktober 40 uur werk tegen een uurtarief van € 35,00.

Regelgeving

Voorbeeld |

Inkoop verlegd |

|---|---|

Wie |

Riviera Yachts |

Waarover |

Verwerving van diensten (stoffering) |

Waar |

Binnenland |

Wanneer |

5 oktober |

Belasting |

Bij onderaanneming van werk of inhuur van personeel in de scheepsbouw geldt in Nederland de verleggingsregeling. De heffing van btw wordt verlegd van de onderaannemer of uitlener naar de hoofdaannemer of inlener. |

Tarief |

Bij verlegging bepaal je zelf welk tarief van toepassing is. |

Af te dragen |

- |

Te vorderen |

- |

Factuurbedrag |

40 x 35,00 = 1.400,00 |

Btw-sectie |

2a en 5b |

Inrichting

Je voegt de crediteur toe met een adres in Nederland en verplicht btw-nummer. In de instellingen van de crediteur geef je aan dat de btw-belasting crediteur op verlegd moet staan.

Btw privégebruik

Scenario

Cas de Graaf, directeur bij EnYoi ICT Services, heeft een auto van de zaak waar hij ook privé in rijdt. Hij mag de btw op de aanschaf, het onderhoud en het gebruik aftrekken, maar moet de btw over het privégebruik betalen.

Regelgeving

Voorbeeld 01 |

Btw over privégebruik auto van de zaak |

|---|---|

Wie |

EnYoi ICT Services |

Waarover |

Privégebruik auto van de zaak |

Wanneer |

31 december |

Belasting |

Omdat de auto privé wordt gebruikt moet btw over het privégebruik worden betaald: 1d Privégebruik is belast. |

Tarief |

Afhankelijk van de situatie. Lees onderstaand artikel voor meer informatie: |

Te betalen btw |

Gebruik onderstaande rekenhulp: |

Boeking

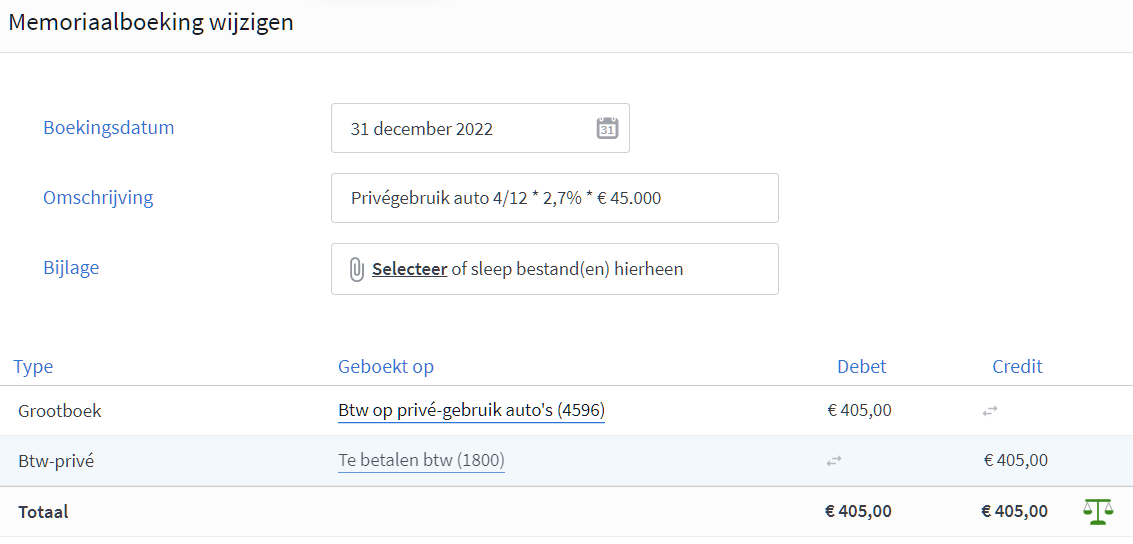

Voeg een memoriaalboeking toe in de laatste btw-periode het boekjaar.

- Selecteer in Type de waarde Grootboek.

- Selecteer in Geboekt op de waarde 4596: Btw op privé-gebruik auto's.

- Boek het btw-bedrag Debet.

Reken het btw-bedrag zelf uit met de rekenhulp hierboven. Gebruik géén btw-tarief uit het paneel onder de meer-knop!

- Voeg een tweede regel toe.

- Selecteer in Type de waarde Btw-privé.

Geboekt op wordt automatisch gevuld met de waarde 1800: Te betalen btw.

- Boek hetzelfde bedrag Credit.

Open eventueel het paneel onder de meer-knop om een btw-grondslag vast te leggen.

Voorbeeld

In september 2022 is een auto aangeschaft met een cataloguswaarde van € 45.000. Volgens de regels van de Belastingdienst moet hierover 2.7% btw worden betaald.

Boek de btw over privégebruik als volgt in het memoriaal.

Leg bij btw-privé eventueel een grondslag vast.

- Heb je geen administratie waaruit het privégebruik blijkt? Vul dan 0 in.

- Bestaat deze administratie wel? Vul dan het bedrag in waarover de btw wordt berekend. Vul deze grondslag in als negatief bedrag.

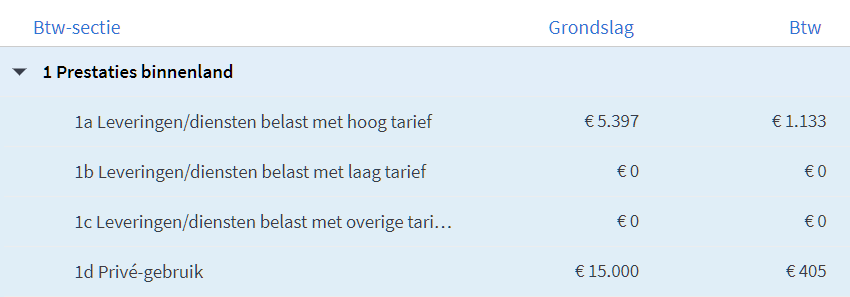

In de btw-aangifte wordt dit als volgt verwerkt:

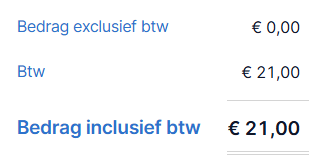

Inkoopfactuur met alleen btw

Soms ontvang je een inkoopfactuur met alleen btw. Deze verwerk je als volgt.

- Selecteer de gewenste Grootboekrekening.

Bijvoorbeeld 4599: Overige kosten.

- Vul Bedrag exclusief btw met € 0.

- Vul Btw met het juiste bedrag.

Goederen binnen EU

Scenario

Tom Aat BV, gevestigd in Nederland, verhandelt groenten en fruit en koopt 600 kisten sinaasappels van kwekerij Clementine in Portugal. De sinaasappels kosten Tom Aat BV 3,50 euro per kist. De factuur wordt op 5 oktober ontvangen.

Regelgeving

Voorbeeld |

Inkoop binnen EU |

|---|---|

Wie |

Tom Aat B.V. |

Waarover |

Verwerving van goederen (sinaasappels) |

Waar |

Binnen EU (Portugal) |

Wanneer |

5 oktober |

Belasting |

De verwerving van goederen afkomstig uit een andere EU lidstaat is een zogenoemde intracommunautaire verwerving. Een intracommunautaire verwerving van goederen is belast in het land van levering, maar is tegelijkertijd ook weer aftrekbaar als voorbelasting. |

Tarief |

Sinaasappels vallen in Nederland in de tariefgroep “Laag”. Sinds 01 januari 2019 is het percentage voor deze tariefgroep in Nederland 9%. |

Af te dragen |

9% van 600 x 3,50 = 189,00 |

Te vorderen |

9% van 600 x 3,50 = 189,00 |

Factuurbedrag |

De leverancier verricht in dit geval een zogenoemde intracommunautaire levering. Voor een intracommunautaire levering geldt dat deze verlegd wordt naar de afnemer. Er wordt daarom door Clementine geen omzetbelasting in rekening gebracht bij Tom Aat BV. 600 x 3,50 = 2100,- |

Btw-sectie |

4b en 5b |

Inrichting

Je voegt kwekerij Clementine toe als crediteur met een adres in de EU en verplicht btw-nummer. Wijzig de velden onder instellingen niet, tenzij je weet waarvoor je dat doet, want dit kan tot onverwachte resultaten leiden.

Let op

Heeft een crediteur een adres buiten de EU, maar staat op de factuur een btw-nummer binnen de EU? Dan is een dergelijke factuur alleen juist te verwerken door aan de crediteur een adres toe te voegen met een land dat hoort bij het btw-nummer.

Goederen buiten EU

Scenario

Jachtbouwer Riviera Yachts, gevestigd in Nederland, koopt voor het bedrag van € 6.500,00 navigatieapparatuur van de Noorse onderneming SeaSensor AB. De apparatuur wordt door SeaSensor AB geleverd via de luchthaven Schiphol. De factuur wordt op 5 oktober ontvangen.

Regelgeving

Voorbeeld |

Inkoop buiten EU |

|---|---|

Wie |

Riviera Yachts |

Waarover |

Verwerving van goederen (navigatie apparatuur) |

Waar |

Buiten EU (Noorwegen) |

Wanneer |

5 oktober |

Belasting |

Het importeren van goederen van buiten de EU is belast in het land waar de goederen de EU binnen komen, maar is weer aftrekbaar als voorbelasting. |

Tarief |

Navigatieapparatuur valt in Nederland in de tariefgroep 'Hoog'. Op 5 oktober is het percentage voor deze tariefgroep in Nederland 21%. |

Af te dragen |

21% van 6.500,00 = 1.365,00 |

Te vorderen |

21% van 6.500,00 = 1.365,00 |

Factuurbedrag |

De leverancier exporteert in dit geval naar een EU-lidstaat. Hiervoor geldt dat deze verlegd wordt naar de afnemer. Er wordt daarom door SeaSensor AB geen omzetbelasting in rekening gebracht bij Riviera Yachts. 6.500,00 |

Btw-sectie |

4a en 5b |

Inrichting

Je voegt de Noorse onderneming SeaSensor AB toe als crediteur met een adres buiten de EU en, wanneer bekend, het btw-nummer.

Let op

Heeft een crediteur een adres buiten de EU, maar staat op de factuur een btw-nummer binnen de EU? Dan is een dergelijke factuur alleen juist te verwerken door aan de crediteur een adres toe te voegen met een land dat hoort bij het btw-nummer.

Balie-inkoop buitenland

Scenario

Normaliter heb je bij zakelijk verkeer binnen Europa de zogenaamde intracommunautaire verwerving. Dit is de uitzondering daarop. Als jij in Duitsland tankt kan het best zijn dat je Duitse btw op het bonnetje hebt staan. Dat komt omdat je voor dat tankstation helemaal géén zakelijke relatie bent. Deze buitenlandse btw mag je terugvorderen. Meer informatie over terugvragen vind je terug op de website van de Belastingdienst.

Btw-sectie: Wordt niet vermeld in de btw-aangifte. Het te vorderen btw-bedrag wordt gejournaliseerd naar grootboekrekening 1890 'Betalen buitenlandse btw'.

Inrichting

Voeg een crediteur toe met een Duits adres of een diverse crediteur met land Duitsland. In de instellingen van de crediteur geef je aan dat een afwijkende btw-regeling van toepassing is en selecteer je de regeling voor buitenlandse btw-berekening.

Alle facturen/bonnetjes die je nu voor deze crediteur boekt, bevatten de Duitse btw. Je kunt een overzicht van wat je mag terugvorderen zien door de controlelijst buitenlandse btw inkoop te benaderen.

Inkoop buitenland met Nederlandse vestiging

Scenario

Tom Aat BV, gevestigd in Nederland, koopt een softwarelicentie bij Portware in Portugal. De licentie kost Tom Aat BV 2.100,00 euro. De factuur wordt op 5 oktober ontvangen. De factuur is afkomstig van een Nederlandse vestiging van Portware en heeft een Nederlands btw-nummer.

Regelgeving

Voorbeeld |

Inkoop binnen EU |

|---|---|

Wie |

Tom Aat B.V. |

Waarover |

Verwerving van goederen (software) |

Waar |

Binnen EU (Portugal) |

Wanneer |

5 oktober |

Belasting |

Omdat de factuur van een Nederlands adres afkomstig is en met een Nederlands btw-nummer, geldt het volgende: Binnenlandse verwerving van goederen is belast. |

Tarief |

Software valt in Nederland in de tariefgroep “Laag”. Sinds 01 januari 2019 is het percentage voor deze tariefgroep in Nederland 9%. |

Af te dragen |

- |

Te vorderen |

9% van 2.100,00 = 189,00 |

Factuurbedrag |

2.100,00 + 189,00 = 2289,- |

Btw-sectie |

5b |

Inrichting

Je voegt Portware toe als crediteur met een buitenlands adres en verplicht Nederlands btw-nummer. In de instellingen van de crediteur geef je aan dat een afwijkende btw-regeling van toepassing is en selecteer je de regeling voor binnenlandse btw-berekening bij buitenlandse crediteur.