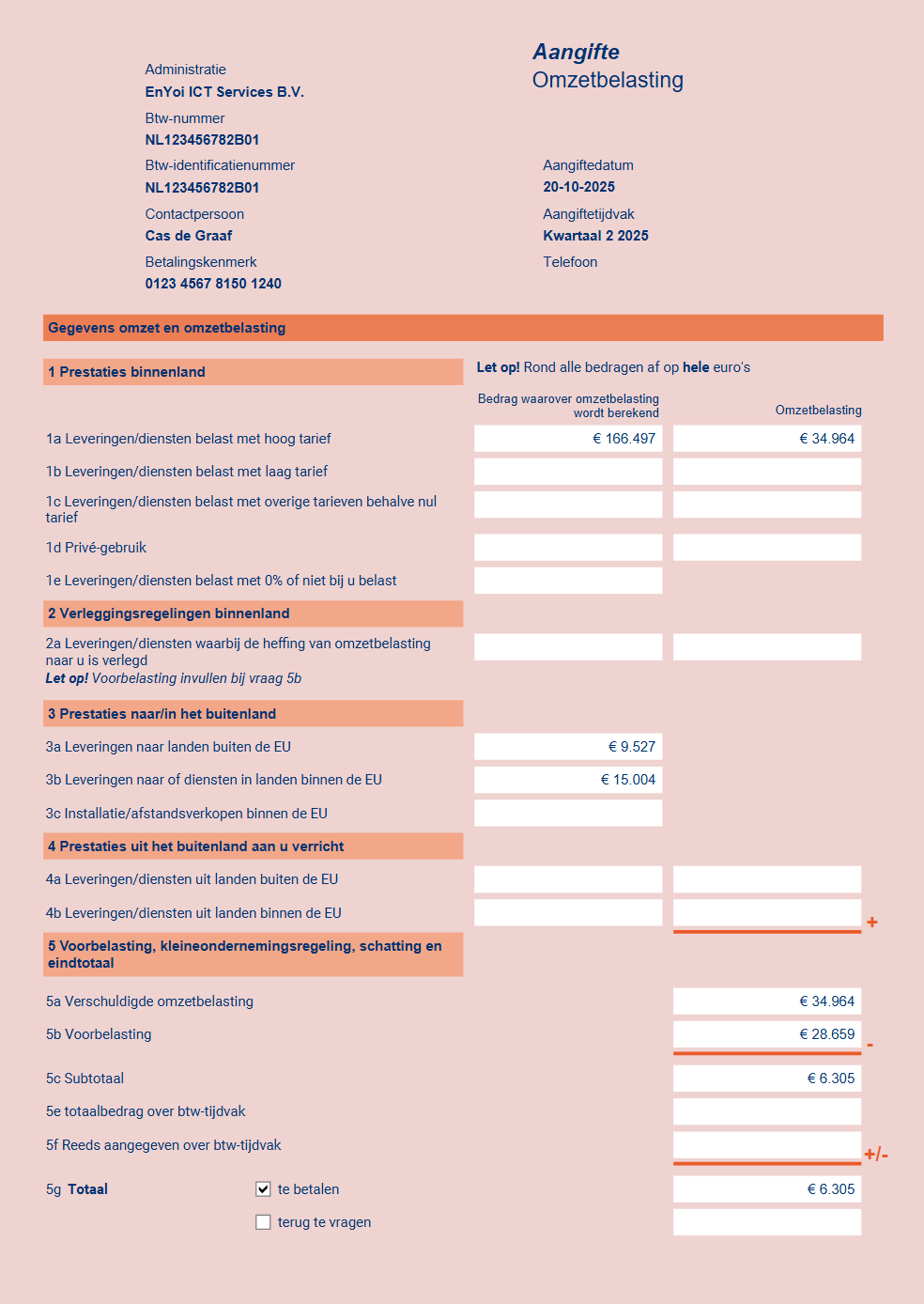

Btw-aangifte en -suppletie

De Belastingdienst verplicht een ondernemer om periodiek aangifte te doen over de omzet, kosten en de waarde van verhandelde goederen. Dit onderwerp behandelt hoe je de btw-aangifte (of aangifte omzetbelasting), een eventuele suppletie of jaarsuppletie met SB kunt verwerken.

SB berekent bij iedere verkoopfactuur of inkoopfactuur die je verwerkt automatisch de btw en voorbelasting en rekent de btw-aangifte op de achtergrond direct door. Dit houdt in dat de btw-aangifte altijd de actuele situatie laat zien en je deze nooit opnieuw hoeft te berekenen. Het aangeven van je omzetbelasting is hiermee daadwerkelijk teruggebracht tot een druk op de knop!

Klik hier voor voorbeelden van btw-scenario's.

Let op

Het komt voor dat je een administratie met SB wilt gaan doen, maar dat een deel van het boekjaar al is verstreken. Vergeet in dat geval niet om alle facturen van voor de datum dat je de administratie in SB wilt gaan voeren eerst vast te leggen. Als je:

- Niet eerst de administratie over de verstreken perioden vastlegt.

- Wel de btw-aangiften van de verstreken aangiftetijdvakken (die hierdoor dus niet de juiste gegevens bevatten) onderdrukt en definitief maakt.

- Daarna de ontbrekende administratie over de verstreken perioden toevoegt.

Dan heeft dit de volgende ongewenste gevolgen:

- Er ontstaat een (jaar)suppletie en een journaalpost in de volgende periode of boekjaar. Hierdoor mis je de aansluiting tussen de journaalposten en het daadwerkelijke btw-saldo met de voorgaande periode of het vorige boekjaar.

- De administratie biedt gedurende het gehele boekjaar geen inzicht in de werkelijke cijfers.

- Als een nagekomen factuur over één van de overgeslagen tijdvakken vanwege de hoogte van het bedrag een losse suppletie vereist, kan deze niet worden aangegeven. De rest van de boekingen in dat overgeslagen tijdvak ontbreken namelijk.

- Het is niet mogelijk om bankmutaties uit een wel geadministreerde periode, maar die betrekking hebben op facturen uit een overgeslagen periode, af te letteren. Die facturen ontbreken immers.

Wat is dan wel de juiste werkwijze:

- Boek de juiste beginbalans(en).

- Boek alle facturen van de reeds verstreken perioden.

- Onderdruk daarna eventueel de aangiften, die nu zouden moeten aansluiten met de reeds gedane aangiften over de verstreken tijdvakken.

- Begin daarna pas met administreren van de overige perioden in het boekjaar.

Alternatieve ondersteunde werkwijze:

- Boek de juiste beginbalans(en).

- Boek in willekeurige volgorde de facturen over het boekjaar waar je in start.

- Doe in dit boekjaar geen enkele btw-aangifte met SB, maar alle perioden via de portal van De Belastingdienst.

- Controleer of de btw-aangiften die klaarstaan in SB cumulatief aansluiten bij wat daadwerkelijke aangegeven is.

- Wijzig afhankelijk van de oorzaak de administratie in SB, of doe een suppletie via de portal van De Belastingdienst.

- Onderdruk pas als je het hele boekjaar hebt geadministreerd en gecontroleerd alle btw-aangiften en maak deze definitief.

Is in deze situatie toch een boeking vergeten? Maak dan de benodigde suppletie via de portal van De Belastingdienst én in SB om aansluiting te houden. Onderdruk de laatste.

|

Inhoud |

Controleren

Dit onderwerp beschrijft de manier waarop je een btw-aangifte kunt controleren voordat je deze definitief maakt.

Let op:

Voordat je met de btw-aangifte kunt werken is het belangrijk om deze functionaliteit éénmalig goed in te richten.

Het volgende is belangrijk om vooraf te weten:

- SB voegt automatisch alle btw-aangiften toe. Hier hoef je dus niets voor te doen.

- Voor alle processen waarbij btw wordt berekend, zoals verkoopfacturen, inkoopfacturen en memoriaalboekingen, wordt de btw en eventueel de grondslag automatisch verwerkt in de juiste btw-aangifte. Wij houden hierbij rekening met:

- De btw-periode: dit bepalen wij op basis van de boekingsdatum en het btw-tijdvak.

- De juiste btw-sectie: dit bepalen wij onder andere op basis van:

- Het adres van jouw administratie en dat van een klant of crediteur. Je hoeft voor binnenlandse handel en handel binnen of buiten de EU dus niets speciaals te doen.

- De btw-regeling, zoals installatieverkoop, intercompany of verleggingsregeling. Ook in deze situaties hoef je zelf niets in de gaten te houden.

- Bij inkoopfacturen: het btw-nummer bepaalt of deze van een particulier of bedrijf komt.

- Bij verkoopfacturen: het verkoopproduct bepaalt of en hoe de btw wordt berekend.

- Als je in een bepaald tijdvak géén intracommunautaire prestaties hebt geleverd, dan hoeft er voor dat tijdvak ook geen opgaaf ICP te hoeven ingestuurd. Om die reden worden ICP-opgaven in SB onderdrukt en verborgen, zolang er nog geen ICP-boekingen zijn gedaan in die periode.

- Correcties op processen die gevolgen hebben voor de btw of grondslag worden automatisch verwerkt.

- Valt de boekingsdatum binnen een btw-aangifte die nog niet definitief is gemaakt? Dan wordt het eerder berekende bedrag vervangen door het nieuwe.

- Valt de boekingsdatum binnen een btw-aangifte die al definitief is gemaakt?

- Is de totale btw-correctie groter of gelijk aan € 1000,00? Dan wordt automatisch een suppletie op de btw-aangifte toegevoegd.

- Is de totale btw-correctie kleiner dan € 1000,00? Dan wordt deze automatisch meegenomen in de eerstvolgende btw-aangifte.

- Voor een correctie kleiner dan € 1000,00 is het mogelijk om toch een suppletie te forceren.

Kortom

- Je hoeft nooit een btw-aangifte klaar te zetten of na wijzigingen opnieuw te berekenen.

- Wij berekenen in de meeste gevallen automatisch de juiste btw en boeken deze in de juiste sectie in de juiste aangifteperiode.

- Wij genereren automatisch wanneer nodig een suppletie.

Let op:

Omdat wij de btw volledig bepalen op basis van de informatie in de verschillende processen kan er nooit een verschil ontstaan tussen de berekende of geboekte btw en de btw-aangifte. Daarom is het niet mogelijk om handmatig te boeken op grootboekrekening 1800: Te betalen btw. Wij hebben deze grootboekrekening geblokkeerd, omdat anders een mogelijkheid zou bestaan om het gesloten systeem in SB te doorbreken, wat zou leiden tot onverklaarbare situaties in de kolommenbalans.

Btw-grootboekrekening

Als AFAS staan wij in voor een juiste btw-berekening en btw-aangifte, zodat jij hier geen omkijken meer naar hebt. Hierbij maken wij gebruik van één btw grootboekrekening (1800: Te betalen btw) waarop de te betalen en te ontvangen btw direct verrekend wordt.

Btw-controles

Omdat bij een aantal processen de btw handmatig kan worden geboekt kan het zijn dat hier (afrondings)verschillen ontstaan. Wij leveren de volgende controle-overzichten mee om deze verschillen snel te achterhalen.

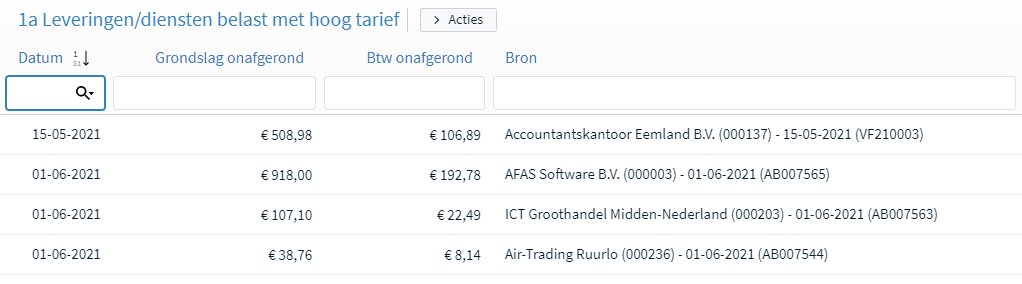

- Controlelijst btw-aangifte

Deze weergave toont de geboekte en berekende btw naast elkaar. Hier kan je direct zien of er facturen voorkomen waar mogelijk btw-verschillen in ontstaan zijn.

Dit overzicht is op dit moment alleen bedoeld ter controle. In de toekomst zullen wij het mogelijk maken om verklaarbare verschillen af te melden, waarbij je een opmerking kunt toevoegen.

- Onderdrukte btw-aangiften

Deze weergave toont de btw-aangiften die je hebt onderdrukt.

- Controlelijst buitenlandse btw inkoop

Dit rapport toont de btw over inkopen bij buitenlandse crediteuren, waarbij Buitenlandse btw toepassen is aangevinkt.

- Controlelijst btw e-commerce

Als je gebruik maakt van het éénloketsysteem (unieregeling) dan kan je dit rapport gebruiken om een btw-melding te doen.

- Journaalposten per btw-rubriek

Deze weergave toont de journaalposten voor een geselecteerde periode, gesplitst per btw-sectie en grootboekrekening.

- Btw-rondrekening

Dit rapport toont toont per btw-sectie de btw-grondslagen en de berekende en geboekte btw. Deze gegevens worden cumulatief en per aangiftetijdvak getoond.

- Overige uitgaven / Overige ontvangsten

Deze weergaven tonen alle bankmutaties die je niet afgeletterd hebt tegen een inkoopfactuur of verkoopfactuur, maar rechtstreeks op een Grootboekrekening. Ook hierbij kan je de Btw handmatig boeken, wat tot verschillen kan leiden.

- Btw-aangifte

Wij tonen alle onderliggende informatie vanuit de btw-aangifte.

Btw over privégebruik verwerken

Het komt voor dat je zakelijke middelen (deels) privé gebruikt, zoals een auto of kantoormiddelen. In dat geval moet je de btw over dit privégebruik opgeven in de btw-aangifte. Dit kan je naar eigen inzicht per periode of eens per jaar doen.

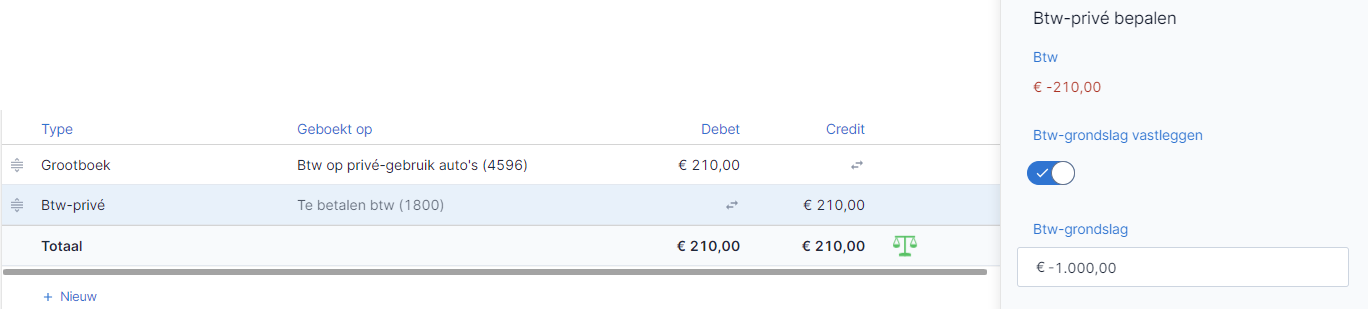

- Ga met de zoekhulp (Ctrl+Spatie) naar Memoriaalboekingen.

- Klik op Nieuw (N).

- Vul de kopgegevens in.

- Selecteer Grootboek in de eerste regel.

- Selecteer een Grootboekrekening voor btw-privégebruik.

Dit is 4596: Btw op privé-gebruik auto's of 4594: Privé-gebruike kantoorkosten, of een kopie hiervan.

- Vul bij Debet de te betalen btw in.

- Selecteer Btw-privé in de tweede regel.

SB vult automatisch grootboekrekening 1800: Te betalen btw in.

Op deze grootboekrekening mag je niet handmatig boeken.

- Vul bij Credit hetzelfde bedrag in.

- Open de aanvullende velden van de regel

(Ctrl+p).

(Ctrl+p).Dit is alleen nodig wanneer je naast de btw ook de grondslag wilt invullen.

- Klik op Btw-grondslag vastleggen.

- Vul een Btw-grondslag in.

Vul hier een negatief bedrag in.

- Klik op Opslaan (Ctrl+S).

De btw wordt verwerkt in sectie 1d van de betreffende periode.

Aangeven

SB berekent bij iedere verkoopfactuur of inkoopfactuur die je verwerkt automatisch de btw en voorbelasting en rekent de btw-aangifte op de achtergrond door. Dit houdt in dat de btw-aangifte altijd de actuele situatie laat zien en je deze nooit opnieuw hoeft uit te rekenen. Het aangeven van je omzetbelasting is hiermee daadwerkelijk teruggebracht tot een druk op de knop.

Let op

Wanneer het totaal van btw-correcties over perioden waarvan de btw-aangifte al is verzonden lager is dan € 1.000, dan worden deze meegenomen in de eerstvolgende btw-aangifte. Is het totaal hoger, dan ontstaat automatisch een suppletie.

Btw-aangifte controleren:

- Ga met de zoekhulp (Ctrl+Spatie) naar Btw-aangiften.

Start de rondleiding

Start de rondleiding

Btw-aangifte verzenden:

Let op:

Deze functionaliteit is alleen beschikbaar voor medewerkers van een accountants- of administratiekantoor of klanten met een Ondernemen licentie (dus niet met een 2Gether licentie).

- Ga met de zoekhulp (Ctrl+Spatie) naar Btw-aangiften.

- Open de Btw-aangifte van de periode die je wilt aangeven.

Let op

- Het is niet mogelijk om een toekomstige aangifte definitief te maken als nog eerdere perioden aangegeven moeten worden.

- Het is ook niet mogelijk om een aangifte definitief te maken als het aangiftetijdvak nog niet is aangebroken.

- Het afgebeelde bankrekeningnummer van de Belastingdienst is de voorkeur bankrekening die bij deze crediteur staat ingesteld.

- Klik op Definitief maken.

Afhankelijk van de ingestelde werkwijze gebeurt het volgende:

- Accountancyportal: de btw-aangifte wordt klaargezet in de accountancyportal. Deze portal moet een accountant in AFAS Profit inrichten.

De Ondernemer kan deze bekijken en goedkeuren.

De accountant verzendt de aangifte na goedkeuring naar de Belastingdienst.

- Digipoort: de btw-aangifte wordt via Digipoort direct naar de Belastingdienst verstuurd.

- Accountancyportal: de btw-aangifte wordt klaargezet in de accountancyportal. Deze portal moet een accountant in AFAS Profit inrichten.

Wanneer je omzetbelasting moet betalen dan voegt SB hiervoor automatisch een openstaande post (crediteur) toe, voorzien van het juiste betalingskenmerk.

Statussen

Na het verzenden van een btw-aangifte kan je de status van de afhandeling volgen.

- Ga met de zoekhulp (Ctrl+Spatie) naar Btw-aangiften.

- Open de gewenste Btw-aangifte.

- Klik op de inhoudsopgave Uitgaande berichten.

Je ziet per keer dat een btw-aangifte is verzonden een regel met de laatst bekende status.

- Open het gewenste Uitgaande bericht.

- Klik op de inhoudsopgave Retourberichten.

Je ziet de historie van alle statussen van deze verzending.

Statussen voor verzending via Klantportal

Status |

Omschrijving |

Toelichting |

10 |

Bericht geregistreerd |

Het bericht is geregistreerd. |

20 |

Bezig met verwerken geregistreerd bericht |

Het bericht wordt verwerk. |

25 |

Fout bij verwerken bericht |

|

30 |

Bericht in workflow |

De klant moet het bericht beoordelen. |

40 |

Bericht afgekeurd |

De klant heeft het bericht afgekeurd. De detailinformatie bevat een GUID waarmee je in het omgevingslogboek de foutmelding kunt opvragen. Je kunt een bericht opnieuw in de workflow plaatsen met de actie Herstellen berichtstatus. |

50 |

Bericht klaargezet voor verzending naar uitvragende partij |

De klant heeft het bericht goedgekeurd. Het bericht kan via de communicatieservice worden verzonden naar de relevante instantie. |

60 |

Bericht verzonden naar uitvragende partij |

Het bericht is via de communicatieservice verzonden naar de relevante instantie. |

70 |

Fout bij verzenden naar uitvragende partij |

Er is een fout opgetreden bij het verzenden van het bericht naar de relevante instantie. De detailinformatie bevat een GUID waarmee je in het omgevingslogboek de foutmelding kunt opvragen. De communicatieservice zal het bericht opnieuw verzenden als het verzenden weer wordt uitgevoerd. |

80 |

Bericht geaccepteerd door uitvragende partij |

Het bericht is succesvol verzonden. |

90 |

Bericht geweigerd door uitvragende partij |

Het bericht is niet succesvol verzonden. |

Statussen voor verzending via Digipoort

Status |

Omschrijving |

Actie |

230 |

Technisch probleem bij de Autorisatie Service Provider (AuSP) |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

311 |

Validatie [bericht] niet gelukt |

De verzender past de structuur aan volgens de actuele berichtstandaarden of taxonomieën en zendt het bericht nogmaals via Digipoort. U kunt op de Aansluit Suite Digipoort website individuele testberichten controleren. |

321 |

Technisch probleem bij validatie |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

410 |

Afleveren uitvragende partij niet gelukt |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. Daarnaast is het verstandig als de verzender de ontvanger op de hoogte stelt van de situatie, als deze op het bericht zit te wachten voor het vervolg van het bovenliggende proces. |

425 |

Maximaal aantal afleverpogingen bereikt |

De verzender neemt contact op met de ontvanger om na te gaan waarom het bericht niet kan worden ontvangen en stemt de consequenties af voor het bovenliggende proces. |

500 |

Validatie [bericht] bij uitvragende partij gelukt |

Geen. |

510 |

Validatie [bericht] bij uitvragende partij niet gelukt |

De verzender neemt contact op met de ontvanger om na te gaan waarom het bericht was afgekeurd. |

810 |

Controle whitelist niet gelukt |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. Eventueel dient de verzender eerst op de whitelist gezet te moeten worden. Geef hierbij aan welke berichtsoort verzonden moet worden en stuur het publieke deel van het PKIoverheid certificaat mee. |

910 |

Controle blacklist niet gelukt |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. Eventueel dient de verzender eerst van de blacklist gehaald moeten worden. Geef hierbij aan welke berichtsoort verzonden moet worden en stuur het publieke deel van het PKIoverheid certificaat mee. |

1050 |

Ophalen gelukt |

Geen. |

1070 |

Verwijderen uit berichtenmagazijn gelukt |

Geen. |

1080 |

Verwijderen uit berichtenmagazijn niet gelukt |

Geen. |

1210 |

Autorisatie mutatiemachtigingsbericht niet gelukt |

De verzender past de elementen identiteitBelanghebbende en Gemachtigde aan en verzendt het bericht nogmaals. |

1270 |

Technische problemen bij autorisatie |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

1310 |

Validatie mutatiemachtigingsbericht niet gelukt |

De verzender past de gegevens van het bericht aan en verstuurt het bericht nogmaals. |

1410 |

Opvoeren machtigingsclaim niet gelukt |

De verzender neemt contact op met de vertegenwoordigde partij om de juiste gegevens af te stemmen en verstuurt het bericht zo nodig nogmaals. |

1460 |

Intrekken machtigingsclaim niet gelukt |

De verzender neemt contact op met de vertegenwoordigde partij om de juiste gegevens af te stemmen en verstuurt het bericht zo nodig nogmaals. |

1500 |

Toevoegen abonnement gelukt |

Geen. |

1510 |

Toevoegen abonnement niet gelukt |

Abonnement bestaat reeds: Geen aanvullende actie nodig. Technische fout: De verzender neemt contact op met servicecentrum Logius om te verifiëren of de machtiging en het abonnement goed aangemaakt zijn, en of er aanvullende acties nodig zijn. |

1550 |

Verwijderen abonnement gelukt |

Geen. |

1560 |

Verwijderen abonnement niet gelukt |

Abonnement bestaat niet: Geen aanvullende actie nodig. Technische fout: De verzender neemt contact op met Logius om te verifiëren of de machtiging en het abonnement goed verwijderd zijn, en of er aanvullende acties nodig zijn. |

1600 |

Activatie gelukt |

Geen. |

1610 |

Activatie niet gelukt |

De verzender neemt contact op met de vertegenwoordigde partij om de juiste gegevens af te stemmen en verstuurt het bericht zo nodig nogmaals. |

2010 |

Bijlagen zijn niet consistent |

De verzender past het bericht aan op basis van de meegegeven foutcode en foutbeschrijving en stuurt het bericht nogmaals in. |

2020 |

Technisch probleem bij controle bijlagen |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

2110 |

Handtekening is incorrect |

De verzender past het bericht aan op basis van de meegegeven foutcode en foutbeschrijving en stuurt het bericht nogmaals in. |

2120 |

Technisch probleem bij controle handtekening |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

2210 |

Certificaat voldoet niet aan de eisen |

De verzender past het bericht aan op basis van de meegegeven foutcode en foutbeschrijving en stuurt het bericht nogmaals in. |

2220 |

Technisch probleem bij controle certificaat |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

2310 |

Architectuurcontrole is niet gelukt |

De verzender past het bericht aan op basis van de meegegeven foutcode en foutbeschrijving en stuurt het bericht nogmaals in. |

2320 |

Technisch probleem bij architectuurcontrole |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

2410 |

Validatie is niet gelukt |

De verzender past het bericht aan op basis van de meegegeven foutcode en foutbeschrijving en stuurt het bericht nogmaals in. U kunt de Aansluit Suite (aansluiten.procesinfrastructuur.nl) gebruiken om de bijlage te valideren. |

2420 |

Technische fout bij FVS |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

2510 |

Validatie taxonomie is niet gelukt |

De verzender past de Preparer Extensions taxonomie aan op basis van de meegegeven foutcode en foutbeschrijving en stuurt het bericht nogmaals in. |

2520 |

Technisch probleem bij validatie taxonomie |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

2610 |

Selectie is niet gelukt |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

2620 |

Technisch probleem bij Selectiecontrole |

De verzender neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

4100 |

Opvragen VIA gelukt. |

De verzender kan het kenmerk uit de statusdetails halen en deze gebruiken om het VIA bericht op te halen. |

4125 |

Technische fout bij opvragen VIA |

De verzender probeert het later opnieuw of neemt contact op met het Logius Servicecentrum en stemt af wanneer het bericht opnieuw verzonden kan worden. |

ALS100 |

Het bericht kan niet verwerkt worden door Digipoort omdat de periode te ver in het verleden ligt |

|

Handmatig

Het komt voor dat een ondernemer om wat voor reden dan ook een btw-aangifte niet met SB wil doen, maar handmatig via de portal van de Belastingdienst.

Let op

Wij raden deze methode nadrukkelijk af. De belangrijkste reden is het risico dat de btw-administratie binnen SB niet meer aan zal sluiten bij wat via de portal is aangegeven.

Toch geven wij hierbij de instructies om dit op een juiste manier te doen, om niemand buiten de boot te laten vallen.

Alle problemen die naar aanleiding van deze werkwijze ontstaan zullen door een ondernemer of medewerker van een accountants- of administratiekantoor zelf opgelost moeten worden.

AFAS Support zal een incident dat hierover wordt ingestuurd daarom altijd laten vervallen.

Btw-aangifte handmatig via de portal doen en verwerken in SB:

- Ga met de zoekhulp (Ctrl+Spatie) naar Btw-aangiften.

- Open de Btw-aangifte van de gewenste periode.

Doe dit pas nadat alle facturen van die periode zijn verwerkt.

- Neem de verschillende bedragen over op de portal van de Belastingdienst en handel de btw-aangifte daar af.

- Betaal een eventuele aanslag handmatig via je bankomgeving.

- Onderdruk de Btw-aangifte in SB.

- Klik op Definitief maken.

Nu ontstaat een openstaande post met het bedrag van de aanslag of teruggaaf.

- Letter de bankmutatie van deze aangifte af tegen deze openstaande post.

Als het goed is gebeurt dit automatisch op basis van het betalingskenmerk van de Belastingdienst.

Verschillen tussen SB en de portal afhandelen:

Komt het bedrag van de bankmutatie niet overeen met de openstaande post in SB?

Vergelijk dan het bedrag per sectie van de aangifte op de portal met alle facturen, memoriaalboekingen en andere processen die gevolgen hebben voor de btw die in de aangifte in SB zijn meegenomen.

Probeer het verschil te verklaren.

- Is de btw-aangifte in SB lager dan de bankmutatie? Dan heb je waarschijnlijk een factuur nog niet toegevoegd.

- Zoek uit om welke factuur dit gaat en boek deze alsnog.

- Forceer een suppletie op de periode, anders sleept SB het verschil naar de volgende periode.

- Onderdruk deze suppletie-aangifte.

- Maak de suppletie-aangifte definitief.

- Letter de openstaande post af tegen het openstaande bedrag van de bankmutatie.

- Is de btw-aangifte in SB hoger dan de bankmutatie? Dan heb je na de aangifte in de portal waarschijnlijk nog facturen bijgeboekt in SB voordat je deze onderdrukte en definitief maakte.

- Zoek uit om welke factuur dit gaat.

- Voeg op de portal een suppletie toe.

- Boek de grondslag en btw in de juiste sectie en handel de suppletie af.

- Betaal de suppletie handmatig via je bankomgeving.

- Letter de nieuwe bankmutatie af tegen het restant van de openstaande post in SB.

- Kom je pas aan het eind van een boekjaar achter het verschil?

- Voer dezelfde stappen uit als hierboven.

- Dit zal aanmerkelijk meer tijd kosten.

Nu begrijp je waarschijnlijk waarom AFAS Support geen enkele ondersteuning kan bieden bij het oplossen van ontstane verschillen door deze werkwijze. Wij wensen je daarom veel succes!

Onderdrukken

Soms wil je een Btw-aangifte onderdrukken. Dit speelt bijvoorbeeld in de volgende situaties:

- Je begint gedurende een boekjaar met SB, waardoor je de Btw-aangiften voor de eerste perioden al met een ander product hebt gedaan.

- Je gebruikt de portal van de Belastingdienst.

Je moet in dit geval de brongegevens, zoals Verkoopfacturen en Inkoopfacturen met precies dezelfde bedragen toevoegen als in het andere product. De btw-aangiften worden als gevolg hiervan automatisch toegevoegd in SB. Deze btw-aangiften moet je vervolgens onderdrukken. Dit onderwerp beschrijft hoe dit moet.

Btw-aangifte onderdrukken:

- Ga met de zoekhulp (Ctrl+Spatie) naar Btw-aangiften.

- Open de gewenste Btw-aangifte.

Wanneer je de btw-aangiften van meerdere perioden ineens wilt onderdrukken, selecteer deze dan in de weergave.

- Klik op de Meer-knop

.

. - Klik op de actie Onderdrukken.

- Klik op Definitief maken.

- Deze btw-aangifte wordt niet verzonden naar de Belastingdienst.

- Van deze btw-aangifte ontstaat een openstaande post (crediteur) met een positief bedrag als je btw moet betalen of een negatief bedrag wanneer je btw terugkrijgt.

- Later kan je de bankmutatie van de Belastingdienst afletteren tegen de bijbehorende openstaande post van een aangifte. Omdat de brongegevens hetzelfde zijn zal de openstaande post hetzelfde bedrag hebben als de bankmutatie.

- De btw-aangiften van de volgende periode wordt, als het aangiftetijdvak is aangebroken, vrijgegeven voor verzending.

Let op

- Wij raden aan om zo snel mogelijk over te stappen op het doen van aangiften met SB. Dit voorkomt onnodige handmatige handelingen en vermindert de foutkans.

- Als in een boekjaar btw-aangiften zijn onderdrukt, dan is het niet meer mogelijk om een suppletie-aangifte vanuit SB via de actie Definitief maken te verzenden. Uitzondering op deze regel zijn onderdrukte nul-aangiften. Nul-aangiften maak je wel definitief, omdat anders de volgende btw-aangifte niet definitief gemaakt kan worden.

Onderdrukte btw-aangifte vrijgeven:

Heb je een aangifte per ongeluk onderdrukt? Geen nood. Je kunt deze weer vrijgeven.

- Ga met de zoekhulp (Ctrl+Spatie) naar Btw-aangiften.

- Wissel naar de weergave Onderdrukte btw-aangiften.

- Open de gewenste Btw-aangifte.

- Klik op de Meer-knop .

- Klik op Vrijgeven.

Onderdrukte btw-suppletie corrigeren:

- Ga met de zoekhulp (Ctrl+Spatie) naar Btw-aangiften.

- Open de gewenste Suppletie.

- Klik op de Meer-knop .

- Klik op de actie Corrigeren.

- Wijzig de gewenste gegevens, zoals Verkoopfacturen en Inkoopfacturen.

- Open opnieuw de Suppletie.

- Klik op Definitief maken.

Suppleties

Soms ontvang je na het verzenden van een btw-aangifte van een bepaalde periode nog een Inkoop- of Verkoopfactuur. In dat geval moet je een suppletie doen om dit te corrigeren. Wanneer het bedrag kleiner is dan € 1.000 worden de facturen meegenomen in de eerstvolgende btw-periode. Wanneer het bedrag groter is dan € 1.000 dan moet je over de betreffende periode een suppletie toevoegen.

Suppleties kun je niet automatisch betalen in SB. Je ontvangt voor de suppletieaangifte een aanslag van de Belastingdienst; In het geval van een suppletie verzoekt de Belastingdienst expliciet om niet de betaling van het bedrag zelf te initiëren. De Belastingdienst kan suppletiebedragen ook verrekenen met andere te betalen of te ontvangen bedragen.

Let op:

Btw-suppleties kunnen ook worden verwerkt wanneer je gebruik maakt van een Gebroken boekjaar.

Btw-correctie kleiner dan € 1.000

- Open de eerste Btw-aangifte met status Definitief te maken.

Wanneer de correctie kleiner of gelijk is aan € 1.000 zie je hiervan een melding.

- Open de sectie waar de correctie betrekking op heeft om de details te raadplegen.

- Klik op Definitief maken om deze correcties met de huidige btw-aangifte mee te sturen.

Btw-correctie groter dan € 1.000

- Open de eerste Btw-aangifte met status Definitief te maken.

Wanneer de correctie groter is dan € 1.000 zie je hiervan een melding.

- Klik op Suppleties aanmaken om deze toe te voegen voor iedere periode waar correcties op bestaan.

- Open de toegevoegde Suppletie(s) en verzend deze.

- Open opnieuw de Btw-aangifte van de huidige periode en verzend deze.

Suppleties over meerdere perioden verwerken

Wanneer je een suppletie over Q1 hebt van minder dan € 1000 en over Q2 van meer dan € 1000, dan wordt in de btw-aangifte over Q3 aangegeven dat je een suppletie moet toevoegen, omdat de grens van 1000 is overschreden. Voeg je deze toe, dan ontstaan 2 losse suppleties op Q3. Dit is momenteel de standaard werkwijze van SB.

Stel dat je de suppletie van Q1 niet los wilt versturen, omdat je dit een te klein bedrag vindt. Verwijder dan niet de suppletie van Q1, want dan wordt ook de suppletie van Q2 verwijderd.

- Maak eerst alle suppleties van meer dan € 1000 definitief. Deze suppleties moeten los aangegeven worden.

- Verwijder daarna de suppleties van minder dan € 1000. Deze suppleties worden dan aan de eerstvolgende btw-aangifte toegevoegd.

Afkeuren

Het kan voorkomen dat een Btw-aangifte, die naar de accountancyportal is verstuurd, niet correct is en gecorrigeerd moet worden.

Let op:

Gebruik voor een incorrecte Btw-aangifte NIET de actie Verwijderen. Deze actie zet de Btw-aangifte namelijk niet opnieuw open in SB. Wanneer je dit toch doet kan dit alleen door AFAS Support worden opgelost.

Gebruik in dit geval ALTIJD de actie Afkeuren. Deze actie zet de Btw-aangifte opnieuw open in SB.

- Open de gewenste Btw-aangifte in de Accountancyportal.

- Keur deze Btw-aangifte af.

De Btw-aangifte wordt vrijgegeven in de betreffende administratie in SB en krijgt daar opnieuw de status Definitief te maken.

- Open de foutieve Aangifteregel.

- Corrigeer de Bron van deze Aangifteregel.

- Klik op Definitief maken.

- Keur de Btw-aangifte goed in de Accountancyportal.