Winstbepaling

Let op:

Op dit scherm worden de winstbepaling en de kapitaalsvergelijking getoond. Je kunt de meeste velden niet aanpassen. Alleen als je een M-biljet invult worden extra velden getoond die je wel kunt invullen.

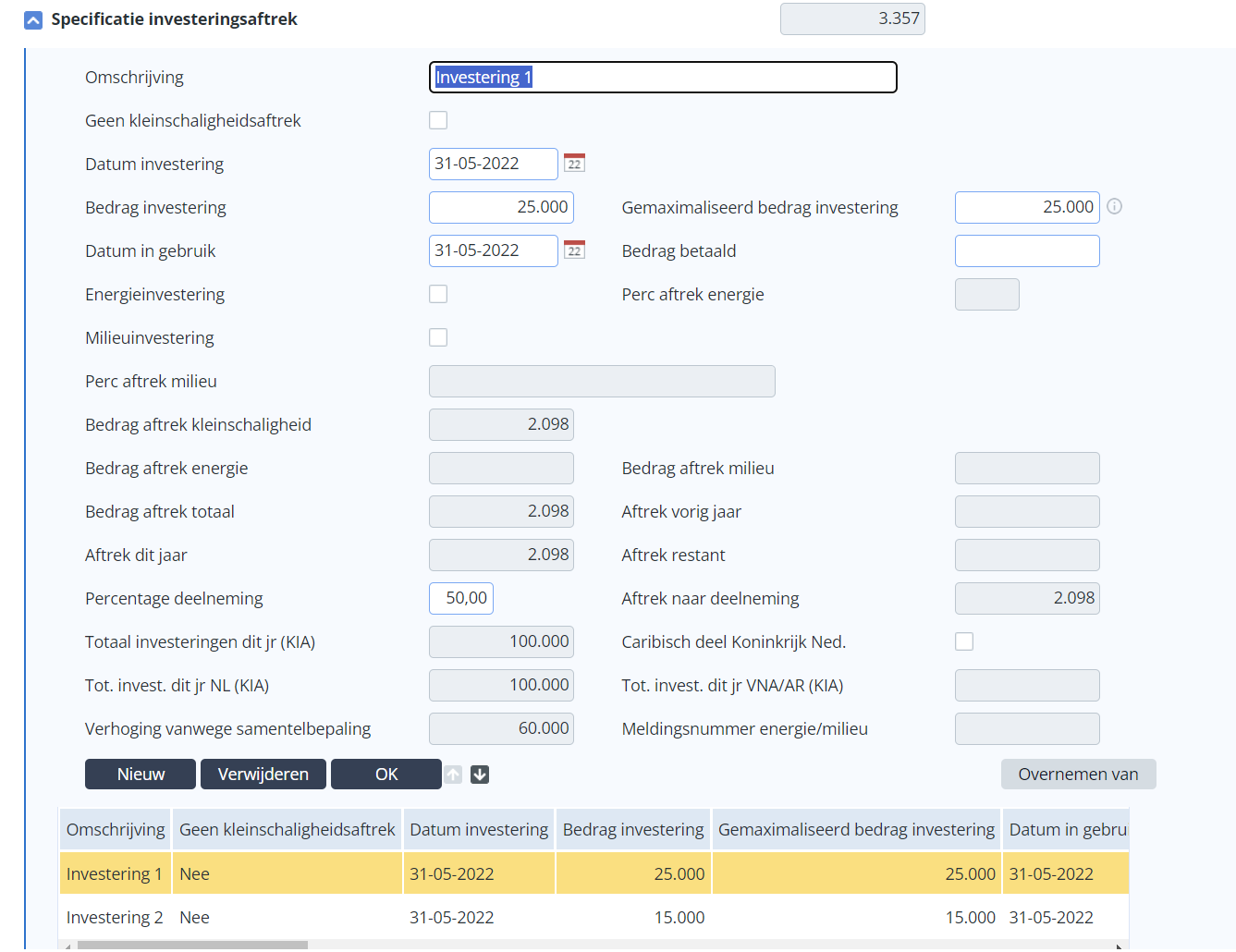

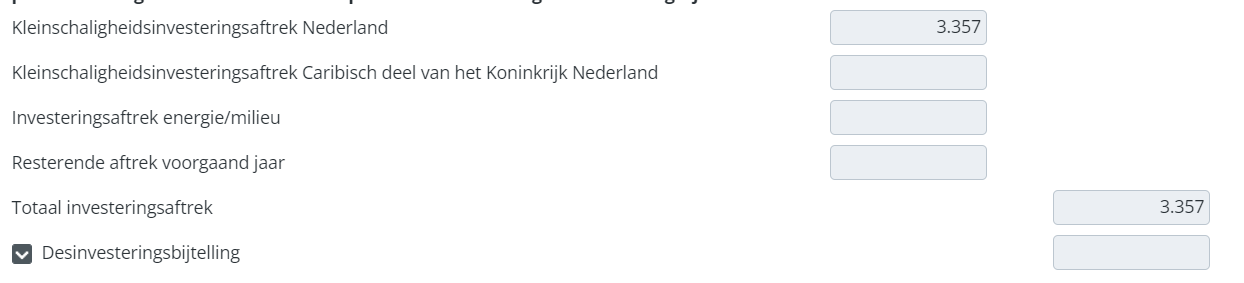

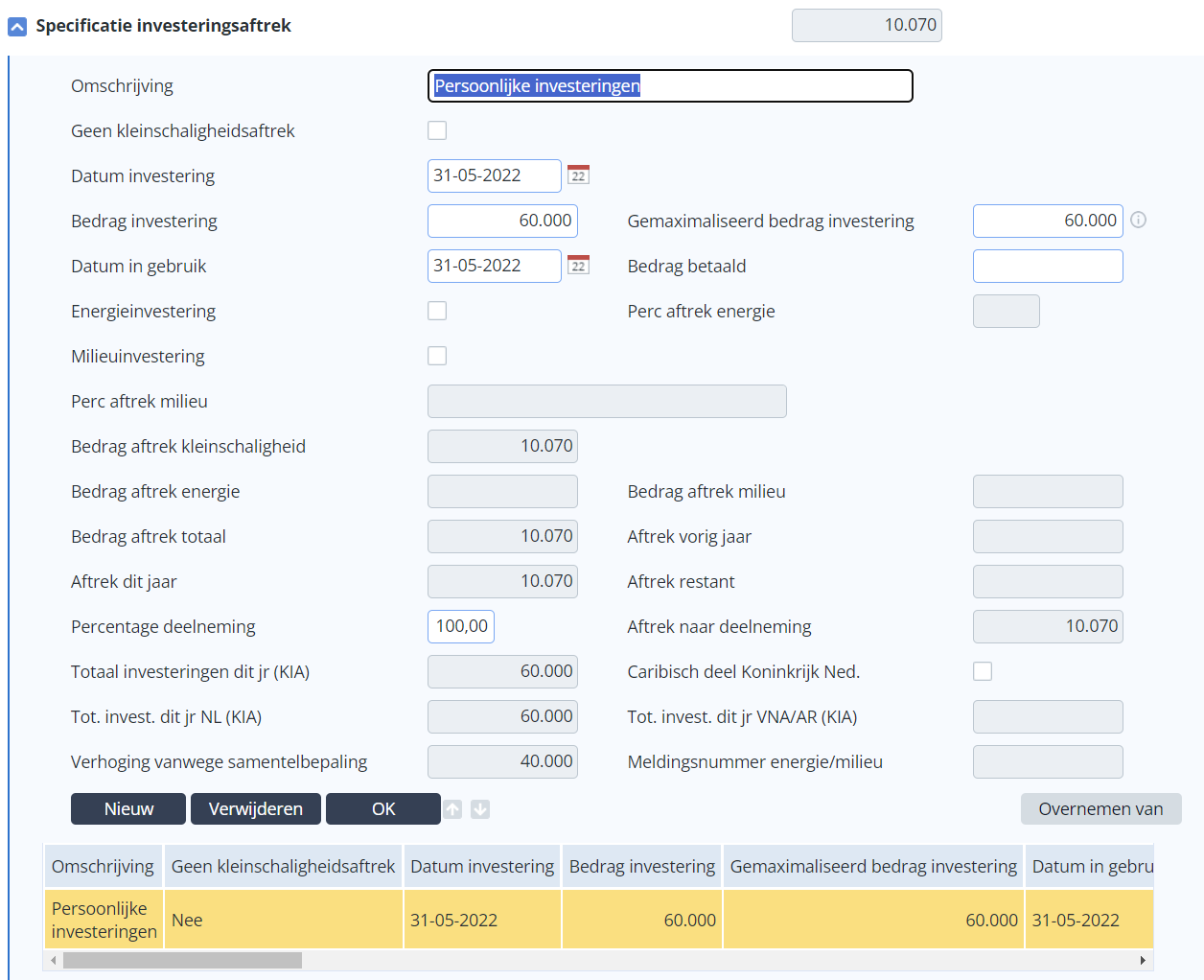

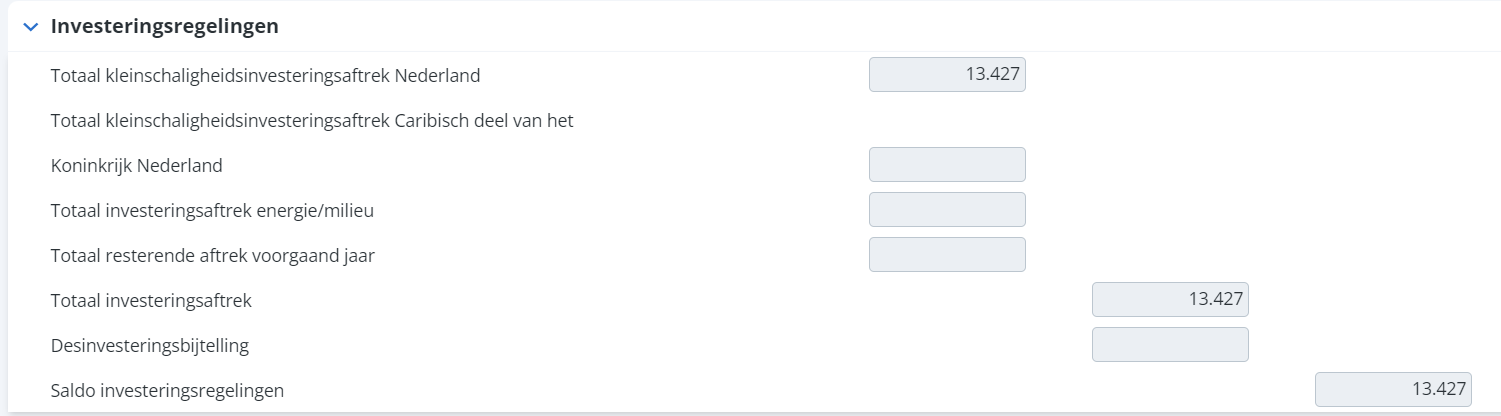

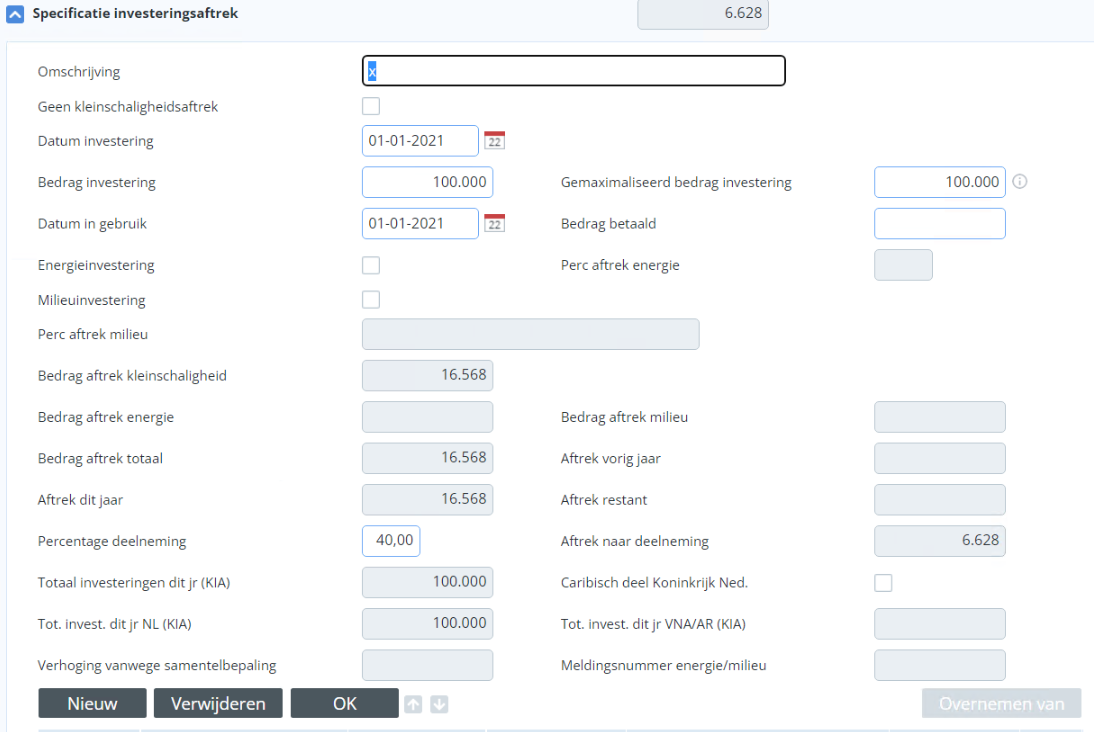

Kleinschaligheidsinvesteringsaftrek

De kleinschaligheidsinvesteringsaftrek geldt voor investeringen in bedrijfsmiddelen waarbij het investeringsbedrag ligt tussen € 2.601 en € 353.973 (2023). Als de bedrijfsmiddelen binnen een termijn van 5 jaar worden vervreemd of van bestemming veranderen (bv. van eigen gebruik naar verhuur) dan moet er desinvesteringsaftrek plaatsvinden. De drempel voor desinvesteringsbijtelling bedraagt € 2.601. Het percentage van de desinvesteringsbijtelling is gelijk aan het percentage van de eerder genoten investeringsaftrek.

Er wordt geen investeringsaftrek verleend over investeringen in onder andere woonhuizen, verhuurde goederen en onroerende zaken, personenauto's, goodwill, concessies en vergunningen.

Het is niet mogelijk om voor hetzelfde bedrijfsmiddel energie-investeringsaftrek én milieu-investeringsaftrek tegelijk te krijgen. Wel kan, afhankelijk van het investeringsbedrag de kleinschaligheidsinvesteringsaftrek van toepassing zijn.

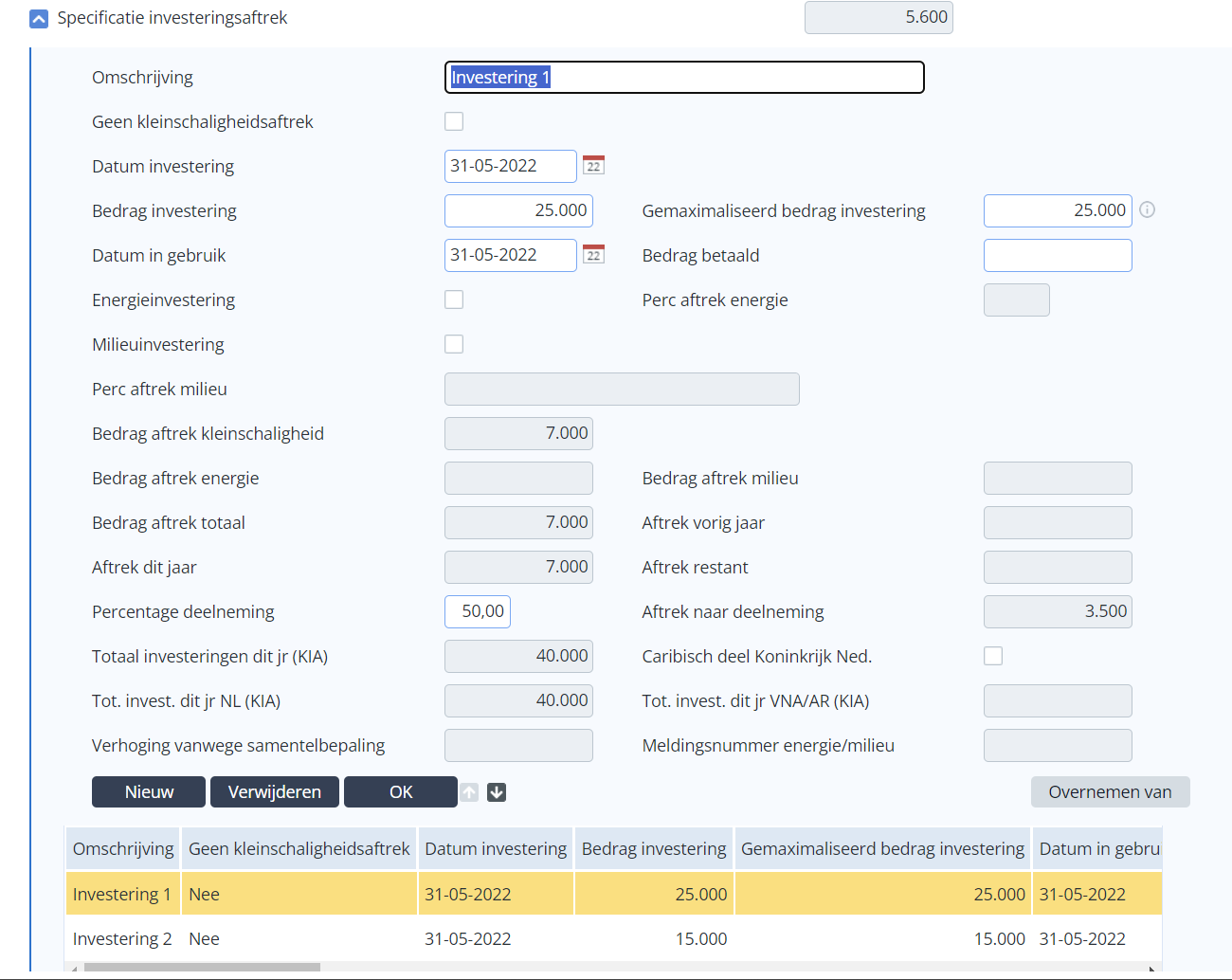

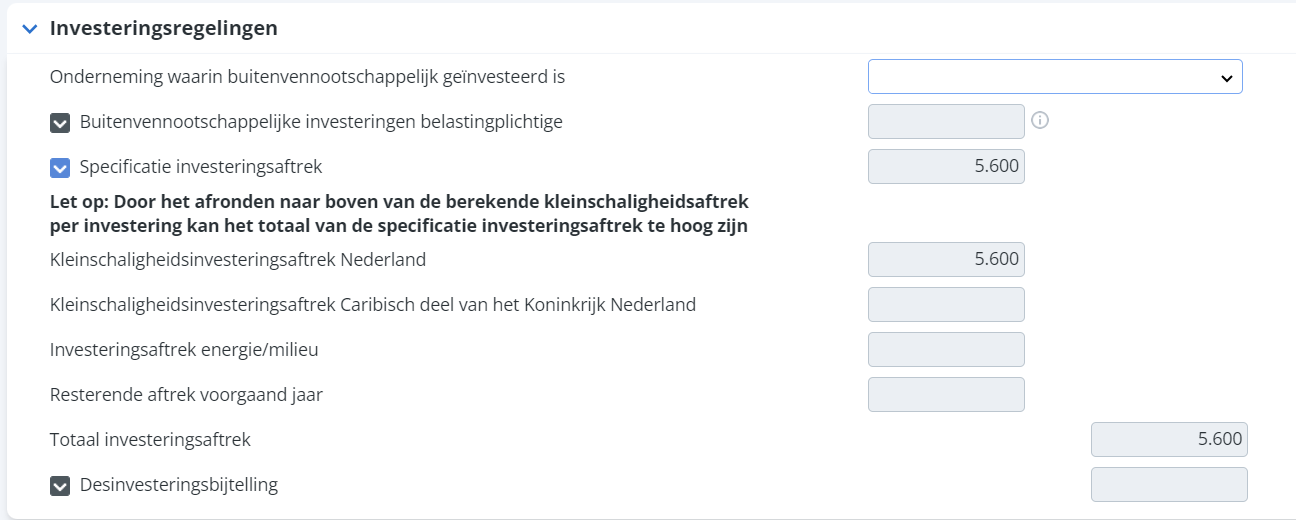

Let op:

Door het afronden naar boven van de berekende kleinschaligheidsaftrek per investering kan het totaal van de specificatie investeringsaftrek te hoog zijn.

Tabel voor de kleinschaligheidsinvesteringsaftrek

Kleinschaligheidsinvesteringsaftrek 2023 |

||

Bij jaarinvesteringen van meer dan |

maar niet meer dan |

bedraagt de aftrek |

- |

€ 2.600 |

0% |

€ 2.601 |

€ 63.716 |

28% van het investeringsbedrag |

€ 63.717 |

€ 117.991 |

€ 17.841 |

€ 117.992 |

€ 353.973 |

€ 17.841 verminderd met 7,56% van het deel van het investeringsbedrag boven de € 117.991 |

meer dan € 353.973 |

- |

0% |

Meer informatie:

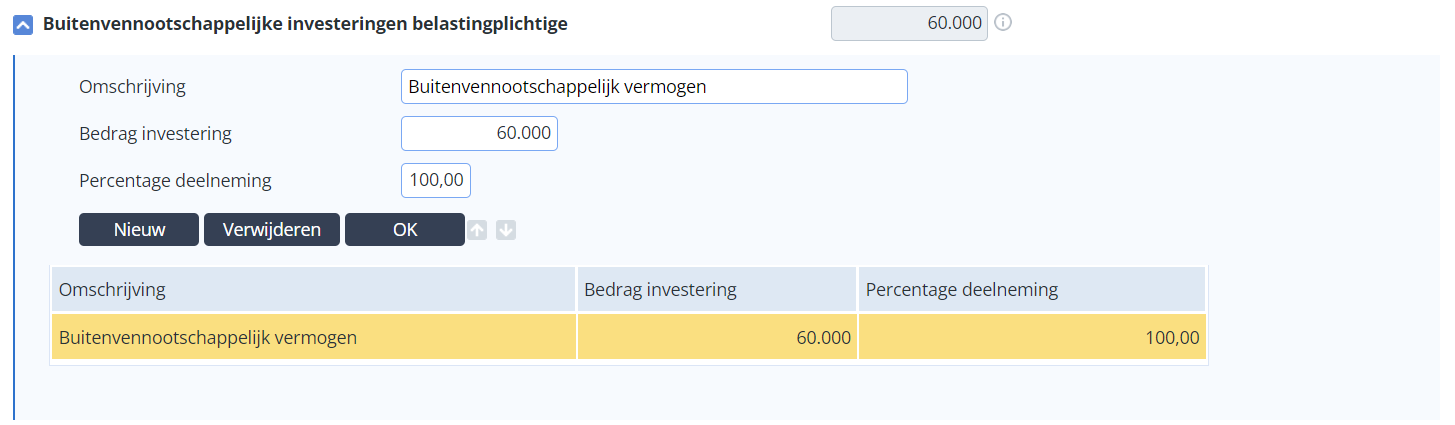

Samentelbepaling

Samentelbepaling

Energie-investeringsaftrek

De energie-investeringsaftrek geldt voor investeringen in energiebesparende bedrijfsmiddelen. Elk jaar wordt een lijst opgesteld van de bedrijfsmiddelen die voor aftrek in aanmerking komen. Klik hier voor de energielijst van RVO.

Tabel voor energie-investeringsaftrek

Energie-investeringsaftrek 2023 |

||

Bij investeringen van: |

||

meer dan |

maar niet meer dan |

bedraagt de aftrek |

- |

€ 2.500 |

0 % |

Om in aanmerking te komen voor de aftrek is een verklaring van het Ministerie van Economische Zaken nodig. Investeringen voor een samenwerkingsverband worden voor het hele samenwerkingsverband bij elkaar geteld. De energie-aftrek kan samenlopen met de kleinschaligheidsinvesteringsaftrek.

Milieu-investeringsaftrek 2023

Het bedrag aan milieu-investeringen minimaal € 2.500 zijn.

Het is niet mogelijk om een bedrag investering op te geven van 75%, omdat dit een onjuiste kleinschaligheidsaftrek tot gevolg heeft (hier wordt nog wel uitgegaan van 100%).

Milieu-investering |

Milieu-investeringsaftrek |

Categorie I |

45% |

Categorie II |

36% |

Categorie III |

27% |

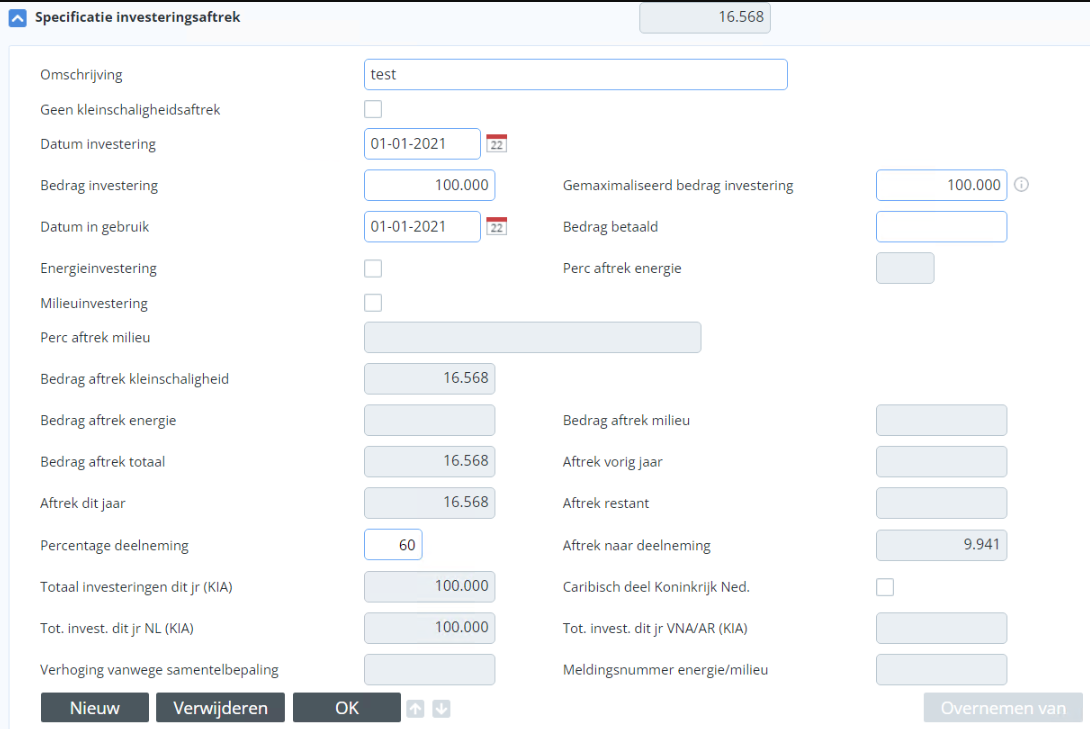

Voorbeeld:

Bedrag investering: € 100.000,-

Percentage aftrek milieu: 36%

Percentage deelname: 100%

De berekening is: (100.000 * 0.75) * 0.36 = € 27.000,- (Bedrag aftrek milieu).

Klik hier om de milieulijst te downloaden.

De Belastingdienst maakt onderscheid tussen de volgende totalen:

- Totaal Energie-investeringsaftrek en Milieu-investeringsaftrek

- Totaal Kleinschaligheidsinvesteringsaftrek NL

- Totaal Kleinschaligheidsinvesteringsaftrek Ned Ant/Aruba

- Totaal voorgaand jaar

Je hoeft alleen investeringsspecificaties aan te leveren als er sprake is van Energie-investeringsaftrek of Milieu-investeringsaftrek.

Voor de Belastingdienst maakt het niet meer uit welke investering voor welke onderneming geldt.

VAMIL opgeven

De VAMIL geef je op bij de Willekeurige afschrijving. Als je een investering hebt, waar zowel MIA als VAMIL op verkregen is, moet je dus de investeringsaftrek én de willekeurige afschrijving opgeven.

Zie ook:

Kostenegalisatiereserve

Voorzieningen mogen uitsluitend worden gevormd door uitgaven waarvoor de onderneming juridisch of anderszins verplicht is. Belangrijke voorzieningen die in aanmerking kunnen komen voor fiscale reservering zijn voorzieningen voor de kosten in verband met het saneren van de bodem en het verwijderen van asbest. Voorwaarde is wel dat de kosten te zijner tijd ook daadwerkelijk gemaakt moeten worden.

Herinvesteringsreserve

Het is mogelijk om de belastingheffing over de boekwinst, die bij vervreemding van een bedrijfsmiddel wordt behaald, uit te stellen. Voor de gemaakte boekwinst kan een herinvesteringsreserve worden gevormd die als eerste afschrijving wordt gebruikt bij aanschaf van een ander bedrijfsmiddel. De vervangende investering moet binnen 3 jaar plaatsvinden. De reserve mag aangewend worden voor alle bedrijfsmiddelen. De eis voor bedrijfseconomische vergelijkbaarheid bestaat uitsluitend voor bedrijfsmiddelen met een afschrijvingstermijn van 10 jaar of meer en voor bedrijfsmiddelen waarop niet wordt afgeschreven.

Voorbeeld Saldo fiscale winst (volgens vermogensvergelijking) en Saldo fiscale winst (volgens winstberekening)

Een van de kenmerken van de (elektronische) winstaangifte is de methode van winstberekening via kapitaalsvergelijking. Hierbij wordt de vermogensgroei in de onderneming bepaald door begin- en eindvermogen uit de balans met elkaar te vergelijken en door correctie met onttrekkingen en stortingen de Winst uit onderneming berekend. Dit bedrag moet gelijk zijn aan de Winst uit onderneming die berekend wordt vanuit de resultatenrekening (ook wel Winst- en verliesrekening genoemd). Balans en Resultatenrekening samen heten Jaarstukken. Jaarstukken maken geen deel uit van de Aangifte. Daarom kun je voor een winstaangifte ook geen elektronische aangifte doen. Het bedrag dat het resultaat is van de Kapitaalsvergelijking c.q. Resultatenrekening wordt ook Saldo fiscale winstberekening genoemd.

Om tot de belastbare winst uit onderneming te komen, moet dit bedrag nog worden gecorrigeerd met enkele door de wet benoemde posten, zoals investeringsaftrek en ondernemersaftrek en de MKB-winstvrijstelling. Bij verliezen is dit bedrag negatief.

Voorbeeld: berekening Belastbare winst uit onderneming

Ondernemingsvermogen eind jaar € 120.000

Onttrekkingen € 45.000

Ondernemingsvermogen begin jaar € 115.000 -/-

Stortingen € 0 -/-

Vermogensverschil € 50.000

Controle met resultatenrekening

Omzet € 75.000

Kosten € 25.000 -/-

Saldo fiscale winstberekening € 50.000

Verdere berekening

Vrijgestelde winstbestanddelen € 0 -/-

Niet-aftrekbare kosten en lasten € 500

Winst uit zeescheepvaart € 0

Investeringsregelingen € 1.000 -/-

Mutaties in overige fiscale reserves € 0

Tussenbedrag € 49.500

Wijziging oudedagsreserve (bijv) € 1.000 -/-

Winst uit onderneming

Voor ondernemersaftrek € 48.500

Ondernemersaftrek (bijv) € 6.000 -/-

€ 42.500

MKB-winstvrijstelling € 4.250 -/-

Belastbare winst uit onderneming € 38.250

Melding lengte meldingsnummer te lang

Als je de aangifte IB te weinig ruimte is om het volledige meldingsnummer EIA en MIA in te vullen krijg je een melding.

Je mag in dit geval de eerste twee cijfers na de letter weglaten. Deze twee cijfers zijn onderdeel van de jaaraanduiding.

Voorbeeld:

Het meldingsnummer van de investering is 'M202298744'. In de aangifte over 2023 vul je in: 'M2298744'.

|

Direct naar |