Overige werkzaamheden

Inkomsten die behoren tot het belastbaar resultaat uit overige werkzaamheden

Ben je géén ondernemer voor de inkomstenbelasting? Werk je ook niet in loondienst? Maar heb je wél inkomsten? Bijvoorbeeld als gastouder of als je meedoet aan een medisch onderzoek of eenmalig een gastcollege geeft. Dan heb je inkomsten uit overige werkzaamheden.

De inkomsten vallen onder Resultaat uit overige werkzaamheden als:

- de inkomsten uit een arbeidsrelatie geen loon of winst zijn; en

- de werkzaamheden waaruit die inkomsten voortvloeien ook niet voor rekening en risico van de vennootschap zijn.

Gevolgen voor de aangever

Staat in de Verklaring arbeidsrelatie dat de inkomsten behoren tot het Resultaat uit overige werkzaamheden? Dan houdt de opdrachtgever loonheffing en premies werknemersverzekeringen in als hij heeft vastgesteld dat er sprake is van een (fictieve) dienstbetrekking. Heeft de opdrachtgever vastgesteld dat er geen sprake is van een (fictieve) dienstbetrekking? Dan zal hij geen loonheffing en premies werknemersverzekeringen inhouden. De aangever moet dan via een aangifte inkomstenbelasting belasting betalen over de inkomsten als Resultaat uit overige werkzaamheden en stuurt de opdrachtgever voor de werkzaamheden facturen.

Let op:

De Belastingdienst en UWV kunnen achteraf bij de beoordeling van de arbeidsrelatie alsnog op grond van de feiten en omstandigheden een (fictieve) dienstbetrekking vaststellen.

Gevolgen voor de opdrachtgever

Als in de Verklaring arbeidsrelatie staat dat de inkomsten behoren tot resultaat uit overige werkzaamheden, dan moet de opdrachtgever vaststellen of er sprake is van een (fictieve) dienstbetrekking. Bij twijfel kan de opdrachtgever contact opnemen met zijn belastingkantoor en met UWV. Meer informatie vind je in het besluit Beleidsregels beoordeling dienstbetrekking. Als er sprake is van een (fictieve) dienstbetrekking, dan moet de opdrachtgever loonheffing en premies werknemersverzekeringen inhouden en afdragen.

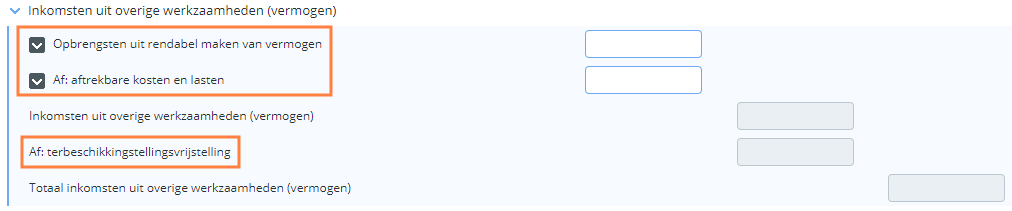

Terbeschikkingsstellingsvrijstelling (particulier)

Stel je een bezitting, bijvoorbeeld een pand of een geldlening, ter beschikking aan een verbonden persoon? En behaalt deze persoon hiermee winst uit onderneming of resultaat uit overig werk? Dan moet je de opbrengsten min de aftrekbare kosten en de vrijstelling aangeven in BOX 1 als inkomsten uit overige werkzaamheden.

Vanaf 1 januari 2010 geldt de zogenaamde terbeschikkingstellingsvrijstelling, die vergelijkbaar is met de voor de zelfstandig ondernemer geldende mkb-winstvrijstelling. De terbeschikkingstellingsvrijstelling bedraagt 12% van het resultaat uit overige werkzaamheden. Dit percentage is sinds de invoering van de TBS-regeling in 2010 niet gewijzigd.

Op grond van de terbeschikkingstellingsregeling wordt onder meer de terbeschikkingstelling van vermogensbestanddelen aan een nv of bv waarin de belastingplichtige of een naast familielid een aanmerkelijk belang heeft, belast in BOX 1 als resultaat uit overige werkzaamheden.Voor de TBS-vrijstelling geldt geen urencriterium.

Let op:

Is het resultaat voor de TBS-vrijstelling negatief? Ook dan moet de TBS-vrijstelling worden berekend. Dit betekent dus dat het af te trekken of te verrekenen verlies met 12% wordt beperkt en er minder (te verrekenen) fiscaal verlies is.

De Belastingdienst wil de terbeschikkingsstellingsvrijstelling weten in de elektronische aangifte. Profit berekent dit bedrag op basis van de Opbrengsten uit rendabel maken van vermogen minus de Aftrekbare kosten en lasten maal 12%.

TBS-vrijstelling niet van toepassing bij inkomsten uit vermogen:

Op grond van  artikel 3.99b, lid 2 van de wet IB is de TBS-vrijstelling niet van toepassing als er sprake is van meer dan normaal vermogensbeheer zoals bedoeld in artikel 3.91, lid 1, sub c van de wet IB.

artikel 3.99b, lid 2 van de wet IB is de TBS-vrijstelling niet van toepassing als er sprake is van meer dan normaal vermogensbeheer zoals bedoeld in artikel 3.91, lid 1, sub c van de wet IB.

Het is niet mogelijk om in de specificatie Opbrengsten uit rendabel maken van vermogen (03F008) op het scherm Overige werkzaamheden aan te geven dat de TBS-vrijstelling niet van toepassing is. Over inkomsten die je invult bij 'Opbrengsten uit rendabel maken van vermogen' wordt altijd de terbeschikkingstellingsvrijstelling berekend.

Conform afspraken die gemaakt zijn met de Belastingdienst vul je inkomsten die verkregen zijn door het ter beschikking stellen van vermogen én die niet vallen onder de terbeschikkingstellingsvrijstelling in bij de specificatie Overige arbeidsinkomsten buiten dienstbetrekking (03F015) op het scherm Overige werkzaamheden.

Artiest of beroepssporter

Als je een artiest of beroepssporter bent en in de verklaring staat dat de inkomsten behoren tot het resultaat uit overige werkzaamheden, moet de opdrachtgever wel loonbelasting inhouden. Alleen voor een artiest is de opdrachtgever ook premies werknemersverzekeringen verschuldigd. Een beroepssporter is alleen verzekerd voor de werknemersverzekeringen als hij een echte dienstbetrekking heeft.

Was de aangever artiest of beroepssporter en is er loonheffing ingehouden, dan kunnen zich (naast ondernemerschap) twee situaties voordoen:

- De aangever was in dienstbetrekking; het loon en de ingehouden loonheffing moeten dan bij Looninkomsten worden ingevuld.

- De zogenoemde artiesten- of beroepssportersregeling was van toepassing; nu moeten de inkomsten en de loonbelasting wel hier worden ingevuld. Ook de inkomsten op grond van de kleine artiestenregeling of de ontvangst van een kostenvergoedingsbeschikking zonder inhouding van loonheffing moeten hier worden ingegeven.

Vanaf 1 januari 2007 is de regeling voor artiesten en beroepssporters gewijzigd:

- Binnenlandse beroepssporters: op het loon van binnenlandse beroepssporters wordt geen loonheffing meer ingehouden. Deze inkomsten moeten worden opgegeven in de aangifte inkomstenbelasting.

- Buitenlandse artiesten en beroepssporters: op het loon van buitenlandse artiesten en beroepssporters wordt er geen loonheffing meer ingehouden, als deze:

- in Nederland optreden of hun sport beoefenen;

- op de Nederlandse Antillen of Aruba wonen of in een land waarmee Nederland een verdrag heeft gesloten om dubbele belasting te voorkomen.

- Binnenlandse artiesten: de regeling is niet gewijzigd voor binnenlandse artiesten.

Artiestenregeling in Profit:

Voor de artiestenregeling vul je de volgende regels:

- Op het scherm BOX 1: Belastbaar inkomen uit werk en woning: Bijzonder tarief 36,93% (2023)

- Op het scherm Belastbaar resultaat uit overige werkzaamheden: Gage artiest of beroepssporter ingeval van kostenvergoedingsbeschikking of kleine vergoedingsregeling

Let op:!

Voor een C-biljet (belastingplichtige is hele jaar woonachtig in het buitenland) geldt voor zowel 2019 als 2020 een tarief van 20% over gage van een artiest of beroepssporter ingeval van kostenvergoedingsbeschikking of kleine vergoedingsregeling.

Voorbeelden van inkomsten uit overige werkzaamheden:

- als alfahulp;

- door te klussen voor anderen (bijv. schoonmaakwerk of schilderwerk);

- door het geven van cursussen of bijles;

- door het schrijven van artikelen en boeken;

- door het houden van lezingen;

- door het productief maken of verkopen van een octrooi;

- voor incidentele adviezen;

- voor een politieke functie, bijvoorbeeld lid van een gemeenteraad;

- voor het hebben van kostgangers;

- van buitenlandse opdrachtgevers;

- die onder de artiesten- of beroepssportersregeling vallen.

Let op:

Als men in een woning woonde die in het belastingjaar als zakelijk is aangemerkt, dan behoort ook het eigenwoningforfait tot de opbrengsten uit overige werkzaamheden.

Bijzondere situaties

Ook in een aantal bijzondere situaties is er sprake van opbrengsten uit overige werkzaamheden. Het gaat om de situatie waarin het vermogen rendabel is gemaakt op een manier die normaal vermogensbeheer te boven gaat, zoals:

- het uitponden van een pand: men verbouwt een pand zodat er afzonderlijke appartementen ontstaan die vervolgens weer worden verkocht;

- het in belangrijke mate zelf verrichten van groot onderhoud of andere aanpassingen aan een verhuurd pand;

- het gebruik van voorkennis of andere specifieke kennis om inkomen te verkrijgen.

Werkte de aangever voor de partner?

Als er wel een beloning voor de werkzaamheden is ontvangen, maar de aangever was niet bij de partner in loondienst, vermeld dan de totale beloning die van de fiscale partner werd ontvangen als deze € 5.000 of hoger is. Als de beloning lager is dan € 5.000 mag de partner dat bedrag niet aftrekken van de winst, en wordt hier niets aangegeven.

Als er kostgangers waren

Als een kamer werd verhuurd en de kamer door de verhuurder ook werd schoongemaakt en de verhuurder de maaltijden verzorgde en/of de bedden verschoonde is er sprake van kostgangers. Vermeld het totale bedrag dat van de kostgangers is ontvangen, inclusief de huur. Als de partner de kostgangers verzorgde, moet de partner de inkomsten uit het hebben van de kostgangers op zijn aangifte vermelden. In die situatie hoeft de aangever die inkomsten niet op te geven.

Als de huur over het hele jaar niet hoger was dan € 5.881 (2023) kan ervoor worden gekozen het bedrag van de huur niet bij deze vraag als inkomsten aan te geven, als er werd voldaan aan de voorwaarden voor de vrijstelling voor kamerverhuur. Het gaat om de huur inclusief de vergoeding voor het gebruik van het meubilair, energie en dergelijke. Het verhuurde gedeelte mag geen zelfstandige woning zijn en de aangever en de kostgangers moeten beiden tijdens de huurperiode bij de gemeente zijn ingeschreven op het adres.

De vergoeding die van de kostgangers is ontvangen voor het schoonmaken en de maaltijden, worden hier wel als inkomsten opgegeven.

Aftrekbare kosten en lasten

Kosten en lasten uit werkzaamheden kunnen worden afgetrokken. Gemengde kosten (kosten met zowel een zakelijk als privé-element) kunnen niet of slechts gedeeltelijk worden afgetrokken aftrekken.

Vanaf 2003 hoeft er voor de inkomsten die zijn aangegeven bij Inkomsten uit overige werkzaamheden (alfahulp, freelance e.d.) geen administratie meer te worden bijgehouden. Het is wel raadzaam de opbrengsten en kosten goed bij te houden, de belastingdienst kan er naar vragen.

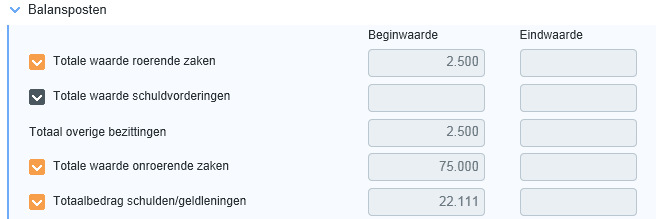

Balansposten

De verschillende balansposten kunnen worden ingevoerd door op het ![]() voor de regel te klikken. In het scherm dat je nu opent wordt kunnen een omschrijving voor de balanspost en de begin- en eindwaarde worden ingevoerd.

voor de regel te klikken. In het scherm dat je nu opent wordt kunnen een omschrijving voor de balanspost en de begin- en eindwaarde worden ingevoerd.

Vermeld de waarde van de onroerende zaken en de hoogte van de schulden alleen als ze hoger zijn dan € 2.500. De gegevens van de balans moeten ook worden vermeld als er inkomsten werden behaalt uit het ter beschikking stellen van vermogen.

Doorschuiven

Er kan sprake zijn van het doorschuiven van (een deel van) een onderneming als (het deel van) de onderneming is overgedragen aan bijvoorbeeld de echtgenoot, een kind of medeondernemer. Vink in dat geval het volgende veld aan:

|

Direct naar |