Inkomsten uit eigen woning

Let op:

De meeste gegevens op het scherm Inkomsten uit eigen woning moet je invullen bij de woning. Via de knop ![]() op het scherm Inkomsten uit eigen woning voeg je een woning toe. Hier vul je de bedragen in. Op het scherm Inkomsten uit eigen woning wordt vervolgens het resultaat getoond van de bedragen die zijn ingevoerd bij de woning(en). Je kunt alleen de vinkvelden, de witte velden en de velden waar de knop

op het scherm Inkomsten uit eigen woning voeg je een woning toe. Hier vul je de bedragen in. Op het scherm Inkomsten uit eigen woning wordt vervolgens het resultaat getoond van de bedragen die zijn ingevoerd bij de woning(en). Je kunt alleen de vinkvelden, de witte velden en de velden waar de knop ![]() voor staat bewerken.

voor staat bewerken.

|

Inhoud |

Een woning geldt als eigen woning als je aan de volgende twee voorwaarden voldoet:

- Jij, je fiscale partner, of jullie beiden zijn eigenaar van de woning;

- De woning is het hoofdverblijf.

Een huurwoning of een verhuurd pand is geen eigen woning.

Een schuur, garage of land kan ook bij de eigen woning horen. Gebruik je de woning voor je onderneming? Dan geldt mogelijk slechts een gedeelte als eigen woning.

Een eigen woning is ook:

- een woonboot met een vaste ligplaats;

- en woonwagen met een vaste standplaats;

- een woning waarvan jij of je fiscale partner het recht hebt van erfpacht voor de grond of het recht van opstal;

- een woning op basis van een lidmaatschap van een coöperatieve flatvereniging;

- een vakantiewoning;

- een woning waarvan u of uw fiscale partner het vruchtgebruik, recht van bewoning of recht van gebruik hebt geërfd;

Je moet hier dan wel zelf in wonen, en zelf de kosten en lasten ervan betalen.

Wat geldt niet als eigen woning:

- Een huurwoning.

Een tweede woning zoals een vakantiewoninig die niet je hoofdverblijf is.

Een tweede woning zoals een vakantiewoninig die niet je hoofdverblijf is. - Een woning die je verhuurt (er gelden speciale regels als je je woning tijdelijk verhuurt).

- Een woning die tot het ondernemersvermogen of resultaatvermogen behoort.

Slechts één woning als hoofdverblijf

Je kunt slechts één woning als hoofdverblijf hebben. Heb je een fiscale partner en heb je allebei een eigen woning? Dan moet je kiezen welke woning je aanmerkt als de woning die het hoofdverblijf is. Van die woning kun je de rente aftrekken en tel je het eigenwoningforfait op bij de inkomsten. De waarde en de eventuele schuld van de andere woning hoort in BOX 3 (sparen en beleggen).

Een eigen woning die geen hoofdverblijf was, valt in BOX 3 en moet worden ingevuld bij BOX 3: Sparen en beleggen. Het kan voorkomen dat iemand tijdelijk twee woningen had of tijdelijk niet in de woning woonde. In bepaalde situaties kunnen deze woningen tijdelijk toch als eigen woning worden aangemerkt, waardoor bijvoorbeeld de hypotheekrente aftrekbaar blijft. Dit geldt bijvoorbeeld in de volgende situaties:

- Vorige woning staat te koop: je verhuist naar een nieuwe woning, de oude woning stond sindsdien leeg en was nog niet verkocht.

- Nieuwe woning staat leeg of nog in aabouw: Aankoop van een nieuwe woning waarin de aangever niet direct is gaan wonen of de woning is nog in aanbouw.

- Duurzaam gescheiden leven: Verlaten van de eigen woning door de aangever waarvan de ex-echtgenoot in de woning is blijven wonen. Dit geldt ook voor ongehuwden die wel fiscale partners waren.

- Tijdelijke opname in een Wlz-instelling (zoals een verzorgings- of verpleeghuis).

- Tijdelijke uitzending of overplaatsing waardoor de woning leeg stond.

Verschillende gegevens voor dezelfde woning binnen één jaar

Het kan voorkomen dat de gegevens voor de eigen woning binnen een jaar wijzigen. Denk bijvoorbeeld aan het percentage eigendom dat verandert. Als dit het geval is moet je een nieuwe woning toevoegen met een andere periode en de aangepaste gegevens.

Voorbeeld:

Bij de "Gegevens woning" kun je het percentage eigendom invullen met daarbij de periode waarop dit van toepassing is. Stel dat de cliënt van 01-01-jaar tot en met 30-06-jaar eerst voor 50% eigenaar van de woning is. Vanaf 01-07-jaar is de cliënt 100% eigenaar geworden van de woning voor de rest van het jaar.

In de eerste woning vul je dan de juiste periode in. Vervolgens voeg je een nieuwe woning toe met de juiste gegevens.

Het is in de meeste gevallen niet nodig om een woning toe te voegen. De adresgegevens worden overgenomen uit de stamgegevens van de cliënt IB. Het is echter niet mogelijk om hierbij een begindatum op te geven. Als een cliënt is verhuisd kan het dus zo zijn dat het nieuwe adres onterecht in de aangifte van het vorige boekjaar wordt getoond. In dit geval moet je de adresgegevens handmatig aanpassen.

Je voegt op de volgende manier een woning toe:

- Open het scherm Inkomsten uit eigen woning in de aangifte.

- Klik op:

.

. - Vul de velden in.

- Klik op: Opslaan.

Als de aangever en de fiscale partner het hele belastingjaar gehuwd waren moeten de woninggegevens gezamenlijk worden ingevuld. In het scherm Verdeling kun je vervolgens aangeven welk deel van het saldo van de inkomsten en aftrekposten uit eigen woning door de partner moet worden aangegeven. De rest gaat naar de aangever (als er niets wordt gedaan gaat dus alles naar de aangever).

Als sprake is van fiscaal partnerschap (samenwoners, deel jaar gehuwd) kun je de gegevens van de aangever en de partner gesplitst invullen. Het kan zijn dat de vergelijking niet direct gemaakt kan worden. Bij fiscaal (jaar)partnerschap kun je maar één hoofdverblijfwoning opgeven. Bij meer dan één woning is het dus denkbaar dat een woning door het kiezen voor fiscaal jaarpartnerschap geen hoofdverblijfwoning meer is en moet worden aangegeven in BOX 3.

Meerdere eigenaar-bewoners

Wanneer meerdere mensen dezelfde eigen woning als hoofdverblijf hebben en er geen sprake is van fiscaal partnerschap, dan mag iedere bewoner alleen die rente en kosten aftrekken die betrekking hebben op het aandeel in de eigenwoningschuld. Het deel van het eigenwoningforfait dat iedere bewoner moet opgeven, moet overeenkomen met het aandeel in de eigendom van de woning.

Voorbeeld:

Je hebt samen met je huisgenoot een lening afgesloten om een eigen woning te kopen. Het bedrag van de lening is de eigenwoningschuld.

De woning was voor driekwart jouw eigendom en voor één kwart eigendom van je huisgenoot. Je geeft dan driekwart van het eigenwoningforfait aan en de huisgenoot één kwart. Vul dit percentage in achter percentage eigendom. De aangever geeft 75% in en de huisgenoot 25%. Je mag dus niet meer dan 3/4 deel van de in totaal betaalde rente voor de eigen woning aftrekken. Zelfs als je dit jaar alle rente hebt betaald. De kolom percentage eigendom kan ook worden gebruikt als er naast de aangever en zijn partner nog andere eigenaar-bewoners zijn die een deel van het huurwaardeforfait moeten aangeven.

Als hypotheekrente en kosten van geldleningen moet het deel worden opgegeven dat overeenkomt met ieders aandeel in de schuld. Eventuele overige aftrekbare kosten zoals periodieke betalingen voor erfpacht, zijn aftrekbaar in verhouding tot de verschuldigdheid.

Verdeling voordelen en aftrekbare kosten

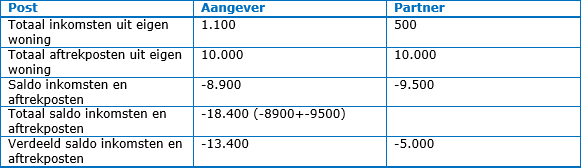

De Belastingdienst wil het deel van de inkomsten en aftrekposten eigen woning van de belastingplichtige weten. Dit zijn onderwatervelden in de aangifte die automatisch te berekenen zijn op basis van de verdeling. Het gaat om de volgende velden:

- Aangeverdeel inkomsten eigen woning:

De waarde van dit veld is als volgt te berekenen: (Aangeverdeel van saldo inkomsten en aftrekposten eigen woning / totaalsaldo inkomsten en aftrekposten eigen woning) * totaal inkomsten uit eigen woning (van zowel partner als aangever).

- Aangeverdeel aftrekposten eigen woning:

De waarde van dit veld is als volgt te berekenen: Totaal aftrekposten van de eigen woning (04F050) * (Aangeverdeel van saldo inkomsten en aftrekposten eigen woning/ totaalsaldo inkomsten en aftrekposten eigen woning)

Klik

hier voor een voorbeeld.

Overslaan op biljet partner

Als bij fiscale partners bij beiden een deel van het huurwaardeforfait wordt berekend kan worden voorkomen dat de woning op allebei de biljetten wordt afgedrukt door het kenmerk Overslaan op biljet partner op Ja te zetten.

Deze vraag moet alleen worden ingevuld als er een uitkering is ontvangen op basis van een kapitaalverzekering van een spaarhypotheek, levenhypotheek of beleggingshypotheek die is aan te merken als een kapitaalverzekering eigen woning. Het gaat hier om het belaste deel van een uitkering die is ontvangen. Voor de uitkering gelden per persoon onder voorwaarden de volgende vrijstellingen:

- In 2023 is de vrijstelling € 184.500 per persoon.

- In 2022 is de vrijstelling € 173.500 per persoon.

- In 2021 is de vrijstelling € 171.000 per persoon.

De vrijstelling is nooit hoger dan de eigenwoningschuld op het moment van de uitkering. De totale vrijstelling is nooit meer dan € 184.500 (in 2023). De vrijstelling geldt voor de hele uitkering, dus voor de betaalde bedragen én het rendement hierop. Als twee personen één huis kopen hebben ze allebei recht op deze vrijstelling. Met z'n tweeën heb je dus maximaal recht op 2 x € 184.500 = € 369.000.

Tijdens je leven heb je éénmaal recht op een totale vrijstelling van ten hoogste het bedrag dat geldt in het jaar van uitkering (€ 184.500 in 2023). Als deze vrijstelling niet helemaal kan worden gebruikt omdat de kapitaaluitkering of de schuld bijvoorbeeld maar € 100.000 was, dan is er nog € 84.500 over voor een volgende keer. Als de kapitaalverzekering uitkeert bij overlijden van de partner, wordt de vrijstelling van de langstlevende partner verhoogd met het bedrag dat zijn overleden partner tijdens zijn leven nog niet in aanmerking heeft kunnen nemen. De verhoging is echter nooit meer dan het bedrag dat wordt uitgekeerd.

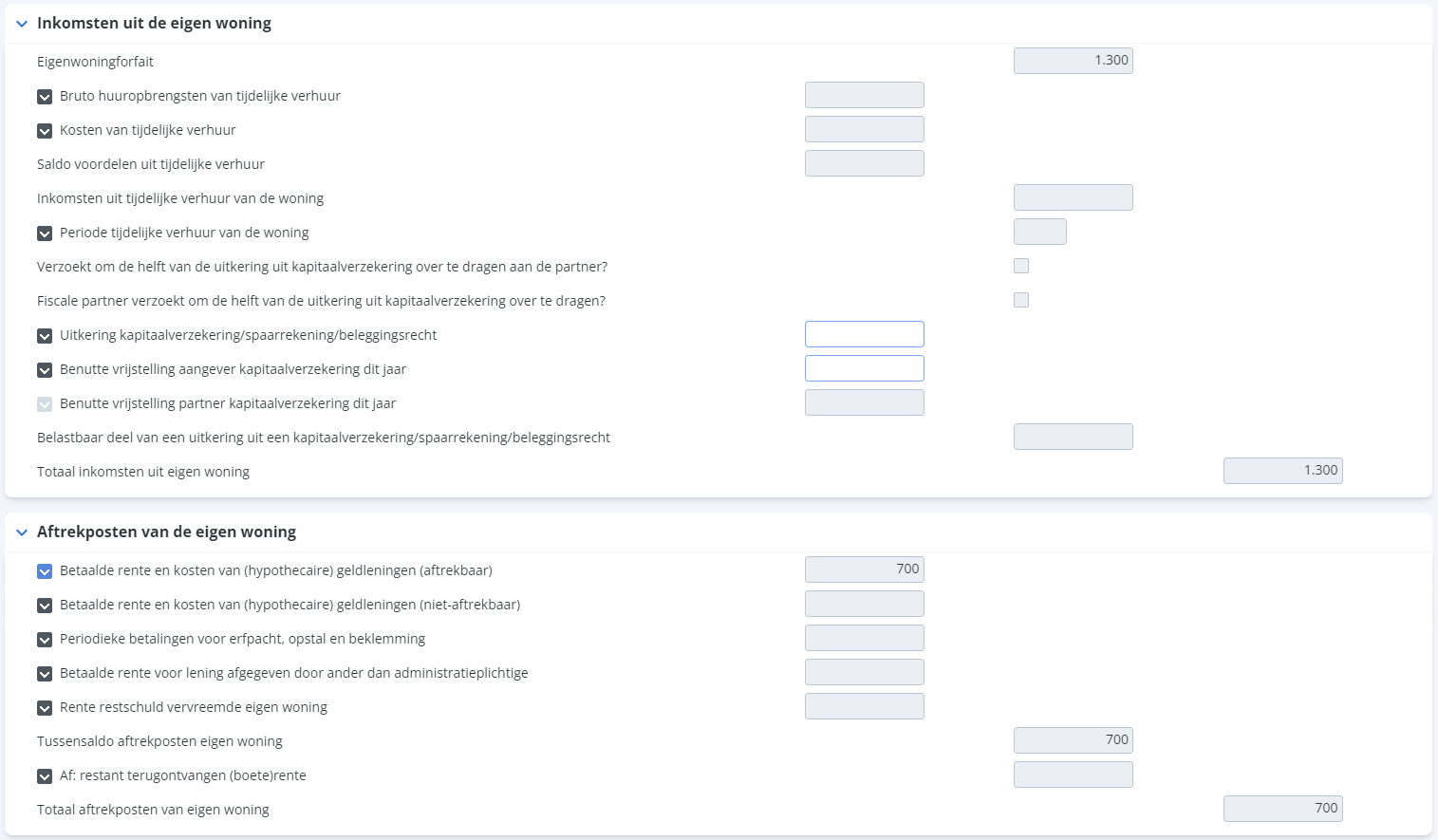

Als er sprake was van een eigen woning moet er in de aangifte een bedrag worden opgeteld bij het inkomen: het eigenwoningforfait. Aan de andere kant mogen bepaalde kosten worden afgetrokken zoals hypotheekrente en kosten van geldleningen.

Het eigenwoningforfait en het recht op aftrek van kosten geldt alleen als de woning het hoofdverblijf is van de aangever of de fiscale partner, én

- de aangever of de fiscale partner eigenaar was van de woning; of

- de aangever of de fiscale partner vruchtgebruiker was op grond van erfrecht (bij een vruchtgebruiktestament), ook als de nalatenschap nog niet is afgewikkeld.

Van WOZ-waarde naar eigenwoningforfait

In het object van de eigen woning geef je de Waarde van de woning op. In dit veld geef je de WOZ-waarde van de woning op per 1 januari van het betreffende aangiftejaar. De WOZ-waarde staat op de WOZ-beschikking die door de gemeente wordt gestuurd. Als eventuele bijgebouwen, zoals een garage, afzonderlijk op de WOZ-beschikking staan, of als hiervoor een aparte WOZ-beschikking is ontvangen, tel dan de WOZ-waarden bij elkaar.

Het eigenwoningforfait is een percentage van de WOZ-waarde van de eigen woning die het hoofdverblijf is:

- Kies in de onderstaande tabel het percentage eigenwoningforfait dat hoort bij de WOZ-waarde van de eigen woning.

- Vermenigvuldig de WOZ-waarde van de eigen woning met dit percentage.

- De uitkomst is het bedrag aan eigenwoningforfait dat je bij het inkomen moet tellen.

WOZ-waarde meer dan: |

WOZ-waarde niet meer dan: |

Eigenwoningforfait in 2023 |

€ 0 |

€ 12.500 |

0,00 % |

€ 12.500 |

€ 25.000 |

0,10 % |

€ 25.000 |

€ 50.000 |

0,20 % |

€ 50.000 |

€ 75.000 |

0,25 % |

€ 75.000 |

€ 1.200.000 |

0,35 % |

€ 1.200.000 |

- |

€ 4.200 + 2,35% van de waarde van de woning boven € 1.200.000 |

Voorbeeld:

De WOZ-waarde van de eigen woning is: € 280.000. Het percentage waarmee je het eigenwoningforfait berekent is: 0,35%. De berekening van je eigenwoningforfait is dan als volgt: € 280.000 x 0,0035 = € 980.

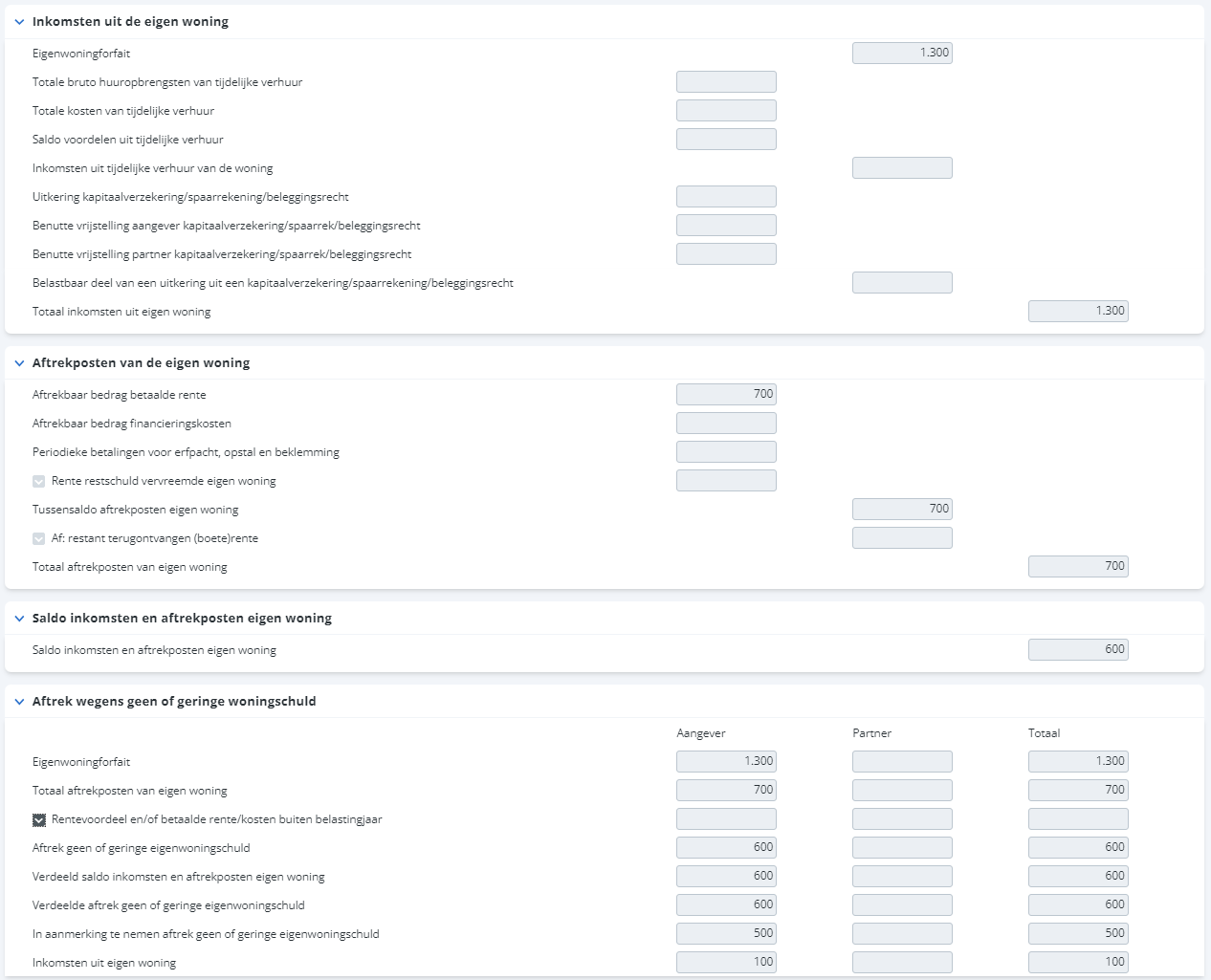

Aftrek wegens geen of geringe eigenwoningschuld

Iedereen die een eigen woning heeft mag bepaalde kosten van de woning van de belasting aftrekken. Meestal bestaan deze kosten uit de hypotheekrente. Als je een woning hebt moet er bij de aangifte inkomstenbelasting echter ook een bedrag worden aangegeven: het eigenwoningforfait. Het eigenwoningforfait wordt gezien als inkomsten die je hebt uit de woning.

Betaal je geen of weinig rente omdat je geen of een kleine eigenwoningschuld hebt? Dan is de eigenwoningforfait meestal hoger dan de aftrekbare kosten voor je eigen woning. Dit betekent dat je uiteindelijk geen aftrekpost maar een bijtelling voor de woning hebt, waardoor je belasting voor de woning zou moeten betalen. Je hebt dan recht op een aftrek op het eigenwoningforfait, omdat je geen of een kleine eigenwoningschuld hebt. Dit wordt ook wel de Wet Hillen genoemd.

De aftrek is meestal gelijk aan het verschil tussen het eigenwoningforfait en de aftrekbare kosten zoals de rente. Dit wordt verrekend bij je aangifte, zodat je per saldo geen belasting over de eigen woning betaalt.

Je krijgt deze aftrek mogelijk niet als je:

- (hypotheek)rente en kosten vooruit- of achteraf betaalde

- een lening hebt bij uw werkgever of uw bv

Hoe werkt de aftrek wegens geen of geringe eigenwoningschuld tot 1 januari 2019?

Afbouw van de aftrek wegens geen of geringe eigenwoningschuld:

Hoe werkt de aftrek wegens geen of geringe eigenwoningschuld vanaf 1 januari 2019?

Negatieve bedragen verwerken:

Als je een negatieve waarde invult op één van de posten met betrekking tot de eigen woning, verschijnt de melding dat negatieve eigenwoningschuld niet is toegestaan.

Let op:

Deze regeling geldt niet voor inkomsten uit tijdelijke verhuur en uit belastbare inkomsten uit een kapitaalverzekering voor de woning.

Hoe werkt de regeling voor aftrek wegens geen of geringe eigenwoningschuld?

Als het eigenwoningforfait hoger is dan de aftrekbare kosten voor de woning, dan mag het verschil van de belasting afgetrokken worden als Aftrek wegens geen of geringe woningschuld. Bij de woning wordt het volgende ingevuld:

Op het verzamelscherm Inkomsten uit eigen woning wordt dan het volgende berekend:

Klik hier voor twee uitgewerkte voorbeelden.

Met ingang van 2014 is de hypotheekrenteaftrekbeperking actief. Het deel van de aftrekbare kosten dat zorgt voor aftrek van de inkomsten BOX 1 in de 49,5% schijf (als het inkomen boven € 69.398 ligt) zorgt niet voor een hypotheekrenteaftrek van 49,5%, maar van 36,93% (2023). De beperking heeft geen invloed op de aftrekbare kosten van de eigen woning, het verhoogd het belastbaar inkomen uit werk en woning.

Berekening

- Belastbaar inkomen uit werk en woning voor beperking

Hier zie je de waarde van het belastbaar inkomen uit werk en woning voordat de beperking erbij is opgeteld. Als er geen sprake is van beperking is dit veld leeg.

- Beperking aftrekbare kosten over

Hier zie je de waarde waarover de berekening wordt gedaan voor de bijtelling:

- als het berekende verschil negatief is, is het veld leeg.

- als het berekende verschil positief is maar kleiner dan het aangeverdeel van de aftrekbare kosten, staat hier de waarde van het berekende verschil.

- als het berekende verschil positief is maar groter of gelijk aan het aangeverdeel van de aftrekbare kosten, staat hier de waarde van het aangeverdeel van de aftrekbare kosten.

- Beperking aftrekbare kosten eigen woning

Dit berekende veld is de bijtelling die de belastingplichtige krijgt als de aftrekbare kosten van de eigen woning zorgen voor een aftrek bij een belastbaar inkomen dat boven de € 69.398 2e schijf) ligt. Het is als volgt te berekenen. Neem het verschil tussen (het belastbare inkomen uit werk en woning (49F003) plus de aftrekbare kosten van de eigen woning (het aangeverdeel van de aftrekbare kosten) minus tarief schijf 2 (€ 69.398 (in 2023) is afnkelijk van het verschil moet een andere berekening uitgevoerd worden:

- is de uitkomst negatief, dan is er ook geen aftrekbeperking;

- is de uitkomst positief maar kleiner dan het aangeverdeel van de aftrekbare kosten, dan is de aftrekbeperking 6,5% van de uitkomst;

- is de uitkomst positief en groter of gelijk aan het aangeverdeel van de aftrekbare kosten, dan is de aftrekbeperking 6,5% van het aangeverdeel van de aftrekbare kosten.

Het veld wordt in het voordeel van de belastingplichtige (dus omlaag) afgerond worden.

- Belastbaar inkomen uit werk en woning:

Bij de berekening van dit veld wordt nu ook het veld ‘Bij: beperking aftrekbare kosten eigen woning’ ingeteld op het totaal.

Klik

hier voor uitgewerkte voorbeelden.

Je kunt de eigenwoningschuld begin en einde periode invullen door de specificaties Betaalde rente en kosten van (hypothecaire) geldleningen (aftrekbaar) en/of Betaalde rente voor lening afgegeven door ander dan administratieplichtige in te vullen. Deze specificaties staan in het onderdeel Aftrekposten van de eigen woning op het scherm van de eigen woning.

Voorwaarden kapitaalverzekering eigen woning:

- De aangever en/of de fiscale partner moeten een eigen woning ter beschikking hebben.

- Er moet een polis van de kapitaalverzekering zijn gesloten bij een professionele verzekeraar (dus niet de eigen B.V.).

- In de polis van de kapitaalverzekering staat dat de uitkering gebruikt zal worden om de hypotheekschuld van de eigen woning af te lossen.

- In de polis van de kapitaalverzekering staat dat er minimaal 15 jaar jaarlijks premie wordt betaald, tenzij de verzekerde eerder komt te overlijden. De verzekerde kan zijn: de aangever, de echtgenoot of degene met wie een duurzame huishouding wordt gevoerd.

- De hoogste premie mag niet meer dan 10 maal de laagste premie zijn (de zgn. bandbreedte).

Voorwaarden vrijstelling uitkering kapitaalverzekering eigen woning

- De uitkering na 20 jaar premie betalen (binnen de bandbreedte 1:10) is onbelast tot € 184.500 (hoge vrijstelling 202241).

- De vrijstelling kan nooit hoger zijn dan de totale af te lossen schuld. Als de uitkering hoger is dan de schuld, dan is de rente in het overschot belast. Neem in dat geval contact op met het belastingkantoor.

Gevolg van keuzes bij eigen woning:

Keuze |

Gevolg |

Woning in verkoop/bestemd als hoofdverblijf binnen 3 jaar |

Woning is tijdelijk geen |

A = leegstaand bij aankoop of aanbouw |

Forfait 0% |

Waar |

Onwaar |

E = echtscheiding |

Normaal forfait |

Onwaar |

Onwaar |

O = opname in Wlz-instelling |

Normaal forfait |

Onwaar |

Onwaar |

U = uitzending |

Forfait 0,75% van waarde t/m € 1.130.000 |

Onwaar |

Waar |

V = leegstand bij verkoop |

Forfait 0% |

Waar |

Onwaar |

De bijleenregeling in BOX 1 is voor belastingjaar 2023 volledig herzien. In eerdere jaren werkte de bijleenregeling niet juist in de volgende scenario’s:

- twee fiscale partners verkopen ieder hun eigen woning en kopen gezamenlijk één nieuwe woning (dus van twee woningen naar één woning);

- twee fiscale partners verkopen hun gezamenlijke eigen woning en kopen ieder voor zich een nieuwe eigen woning (echtscheidingssituatie, dus van één woning naar twee individuele woningen).

Vanaf 2023 is de bijleenregeling zodanig aangepast dat Profit deze situaties correct ondersteunt.

Het vinkveld Bijleenregeling afzonderlijk uitwerken is toegevoegd. Je kunt dit veld aanvinken als er sprake is van bij fiscaal partnerschap voor het hele jaar. Je vinkt het veld aan als je de bijleenregeling voor iedere partner afzonderlijk wilt toepassen (ondanks het fiscaal partnerschap). In dat geval zijn de velden onder Verkochte woning, Nieuwe woning, Eigenwoningschuld nieuwe woning en Eigenwoningreserve niet gekoppeld tussen aangever en partner. Dit kan bijvoorbeeld van toepassing zijn bij een echtscheiding waarbij beide partners een nieuwe eigen woning kopen. Je hoeft het veld Bijleenregeling afzonderlijk uitwerken niet aan te vinken wanneer beide partners zowel in de verkochte woning als de nieuwe woning gezamenlijk wonen. De bijleenregeling wordt in dat geval voor aangever en partner gezamenlijk uitgewerkt.

Verkochte woning

In dit onderdeel specificeer je de verkochte woning(en).

Als je het veld Verkoopprijs invult, is het ook mogelijk om de velden Verkoopkosten, Eigendomsaandeel en Eigenwoningschuld in te vullen. Gebruik eventueel de specificatie bij deze velden voor nadere detaillering. Dit is niet verplicht.

Als de aangever de woning deelde met een partner of met een derde, dan geef je in het veld Eigendomsaandeel het procentuele eigendomsaandeel op. De netto-opbrengst wordt automatisch berekent door de (Verkoopprijs - Verkoopkosten) * Eigendomsaandeel. Als de aangever nog een eigenwoningschuld op de verkochte woning had, wordt dit afgetrokken van de Netto-opbrengst. Het restant is het Vervreemdingssaldo Dit saldo kan ook negatief zijn!

Nieuwe woning

In dit onderdeel specificeer je de aangekochte woning(en).

Als je het veld Aankoopprijs invult, kun je de volgende velden invullen:

- Aankoopkosten,

- Kosten onderhoud en/of verbetering,

- Afkoop van rechten van erfpacht, opstal en beklemming

- Eigendomsaandeel

Het veld Kosten nieuwe woning wordt vervolgens als volgt berekend: (Aankoopprijs + Aankoopkosten + Kosten onderhoud en/of verbetering + Afkoop van rechten van erfpacht, opstal en beklemming) * Eigendomsaandeel. De uitkomst stelt de totale kosten van de eigen woning voor, die in principe in aanmerking komen voor de eigenwoningschuld.

Eigenwoningschuld nieuwe woning

In dit onderdeel vul je de gegevens in ten behoeve van de eigenwoningschuld einde jaar op de nieuw aangekochte woning.

Als je het veld Aankoopprijs van de nieuwe woning invult, kun je ook de volgende velden invullen:

- Geldlening(en) vóór aflossing

- Aflossing dit jaar

- Aandeel in geldlening(en) einde jaar

- Verhoogde vrijstelling schenkbelasting: vul je de bij aankoop van de nieuwe woning genoten vrijstelling schenkbelasting in (deze verlaagt de eigenwoningschuld).

- Financieringskosten: vul hier je de volledig betaalde financieringskosten in. Profit houdt bij de berekening van de Eigenwoningschuld einde jaar alleen rekening met dat deel van de financieringskosten dat kan worden toegerekend aan de eigenwoningschuld

Het veld Eigenwoningschuld einde jaar (berekend tenzij gespecificeerd) wordt automatisch berekend, rekening houdend met de kosten nieuwe woning, de overwaarde op de verkochte woning, de toerekende financieringskosten en de stand van de geldlening(en) einde jaar. Bij het gezamenlijk uitwerken van de bijleenregeling, gaat Profit er vanuit dat zowel de oude als de nieuwe woning gezamenlijk ter beschikking heeft gestaan van aangever en partner. Met een eventuele eigenwoningreserve van de partner wordt bij de berekening van de eigenwoningschuld bij de aangever in dat geval rekening gehouden (artikel 3.119a lid 4 Wet IB 2001). Desgewenst kun je de berekende waarde in dit veld overschrijven door de bijbehorende specificatie in te vullen.

Eigenwoningreserve

In dit onderdeel vul je de Eigenwoningreserve begin van het jaar in (indien aanwezig). De stand per einde jaar wordt automatisch door Profit berekend.

Als de Eigenwoningreserve begin jaar + de toevoeging aan de reserve in dit jaar wegens verkoop van de oude woning = negatief, dan is er per saldo geen eigenwoningreserve beschikbaar om af te boeken op de kosten nieuwe woning. In dat geval is de eigenwoningreserve einde jaar dus het totaal van het negatieve vervreemdingssaldo dit jaar plus het saldo begin jaar (artikel 3.119aa lid 1 Wet IB 2001). Als de totale eigenwoningreserve (na vervreemding oude woning) positief is, dan wordt dit positieve saldo gebruikt om af te boeken op de kosten nieuwe woning (artikel 3.119a lid 3 sub a Wet IB 2001). Dit heeft – vanzelfsprekend – ook invloed op de omvang van de eigenwoningschuld.

Praktijkvoorbeelden

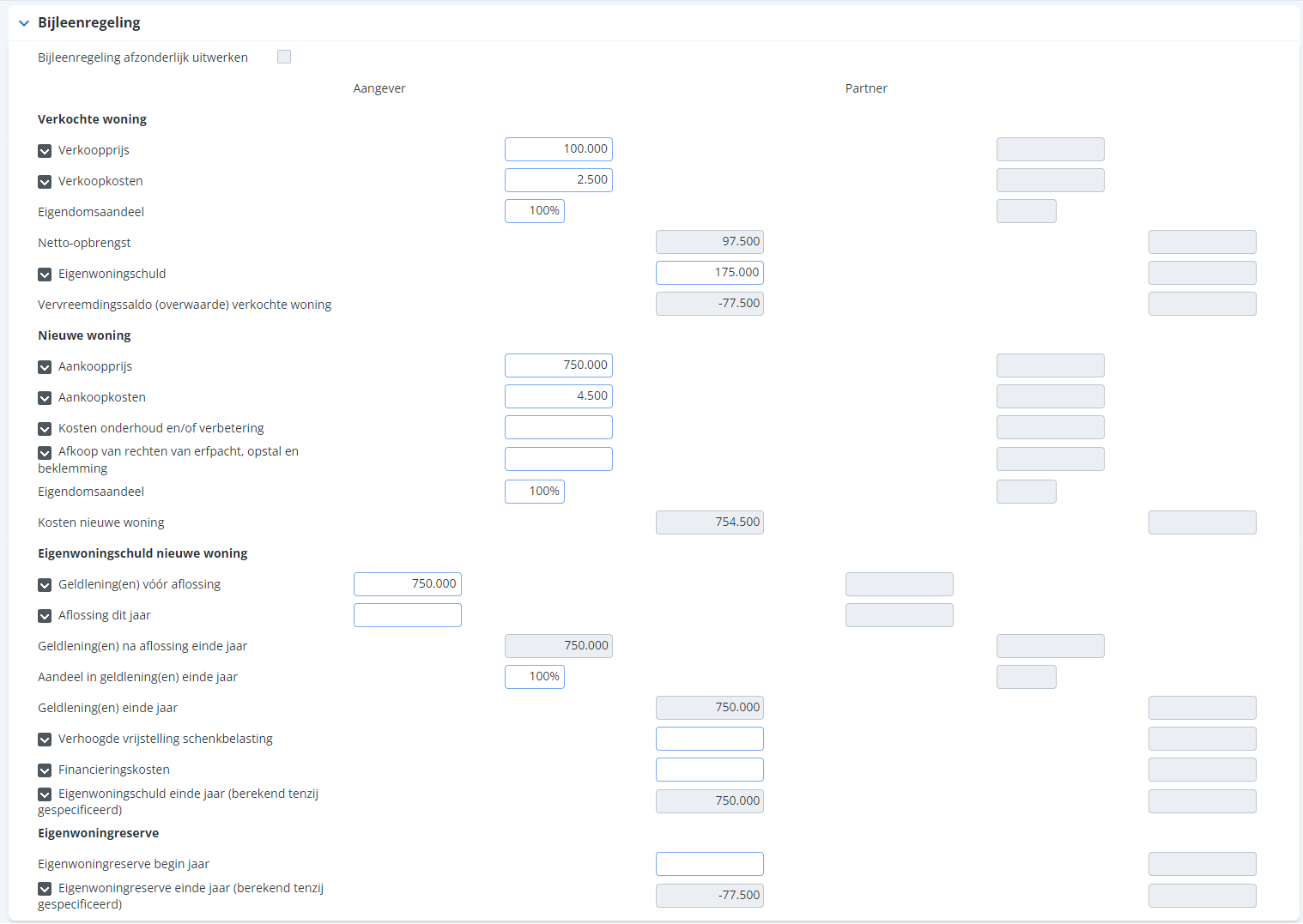

Praktijkvoorbeeld 1: negatieve eigenwoningreserve, geen fiscaal partnerschap

In dit voorbeeld wordt uitgegaan van de volgende gegevens:

- Verkoopprijs verkochte woning: € 100.000

- Verkoopkosten: € 2.500

- Eigendomsaandeel aangever: 100% (geen fiscaal partnerschap)

- Eigenwoningschuld op de verkochte woning: € 175.000

- Aankoopprijs nieuwe woning: € 750.000

- Aankoopkosten: € 4.500 (deze kosten kunnen niet worden meegefinancierd)

- Hypotheek nieuwe woning (vóór aflossing): € 750.000 (geen aflossing dit jaar)

- Financieringskosten zijn nihil

Dit geeft de volgende uitwerking:

Het Vervreemdingssaldo is negatief, aangezien de eigenwoningschuld op de verkochte woning hoger is dan de netto-opbrengst. De kosten nieuwe woning bestaan uit de Aankoopprijs + Aankoopkosten = € 754.500. De Eigenwoningschuld is € 750.000, aangezien voor dit bedrag de geldlening is aangegaan. De aankoopkosten van € 4.500 kunnen in dit voorbeeld niet worden meegefinancierd. Omdat de overwaarde op de verkochte woning negatief is, kan dit niet worden afgeboekt op de nieuwe eigenwoningschuld. De eigenwoningreserve einde jaar is gelijk aan de negatieve overwaarde op de verkochte woning. Dit saldo gaat mee naar volgend jaar.

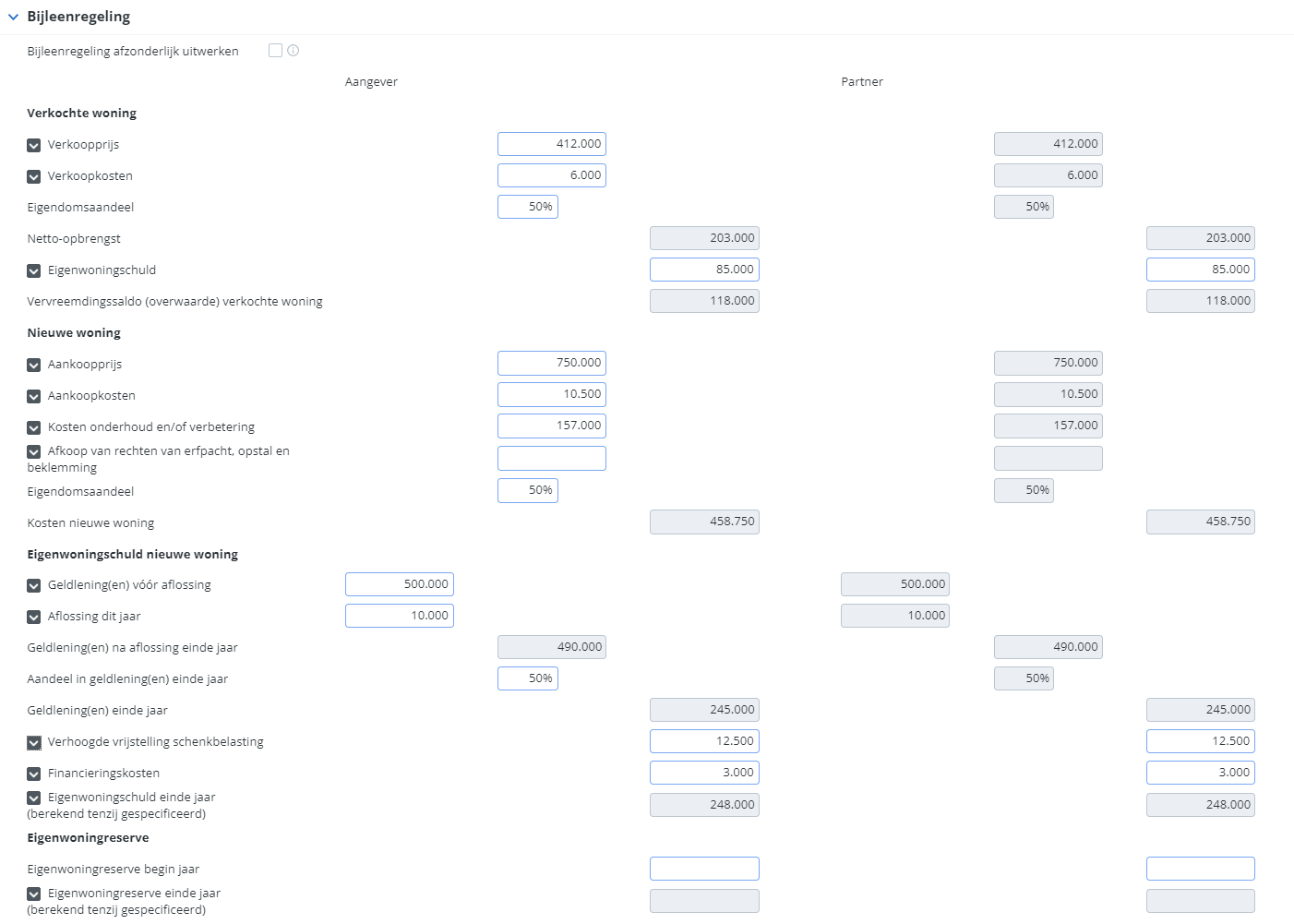

Praktijkvoorbeeld 2: gezamenlijke verkoop en aankoop nieuwe woning (50/50)

In dit voorbeeld wordt uitgegaan van de volgende gegevens:

Fiscaal partnerschap voor het hele jaar; de bijleenregeling wordt gezamenlijk uitgewerkt

Verkochte woning:

- Verkoopprijs: € 412.000

- Verkoopkosten: € 6.000

- Eigendomsaandeel aangever: 50%

- Eigenwoningschuld aangever: € 85.000 (partner: € 85.000)

Nieuwe woning:

- Aankoopprijs: € 750.000

- Aankoopkosten: € 10.500

- Kosten onderhoud en/of verbetering: € 157.000

- Eigendomsaandeel aangever in nieuwe woning: 50%

Eigenwoningschuld nieuwe woning:

- Geldlening(en) vóór aflossing: € 500.000

- Aflossing dit jaar: € 10.000

- Aandeel aangever in geldlening(en) einde jaar: 50% (partner heeft de andere 50%)

- Verhoogde vrijstelling schenkbelasting: € 25.000; dit bedrag wordt 50/50 verdeeld tussen aangever en partner

- Totaal betaalde financieringskosten: € 6.000; dit bedrag wordt 50/50 verdeeld tussen aangever en partner

Dit geeft de volgende uitwerking:

Het vervreemdingssaldo per partner is de helft van het saldo van Verkoopprijs -/- Verkoopkosten. Vervolgens wordt hier de eigenwoningschuld vanaf getrokken. Per partner resteert nu een overwaarde van € 118.000. De kosten nieuwe woning worden 50-50 toegerekend aan aangever en partner. De verhoogde vrijstelling schenkbelasting wordt 50/50 verdeeld, dus per partner € 12.500. Hetzelfde geldt voor de financieringskosten (€ 3.000 per partner). De kosten nieuwe woning per partner (€ 458.750) minus de overwaarde per partner (€ 118.000) minus de verhoogde vrijstelling schenkbelasting per partner (€ 12.500) meer bedragen dan de aangegane geldlening (namelijk € 328.250 tegenover een geldlening van € 245.000), geldt de geldlening als uitgangspunt bij de berekening van de eigenwoningschuld. Bij dit bedrag (€ 245.000) worden de financieringskosten van € 3.000 per partner opgeteld. Zodoende ontstaat een eigenwoningschuld van € 248.000. De eigenwoningreserve einde jaar is nihil, aangezien de stand per 1-1 nihil was en de overwaarde op de verkochte woning volledig gebruikt wordt voor de financiering van de nieuwe woning.

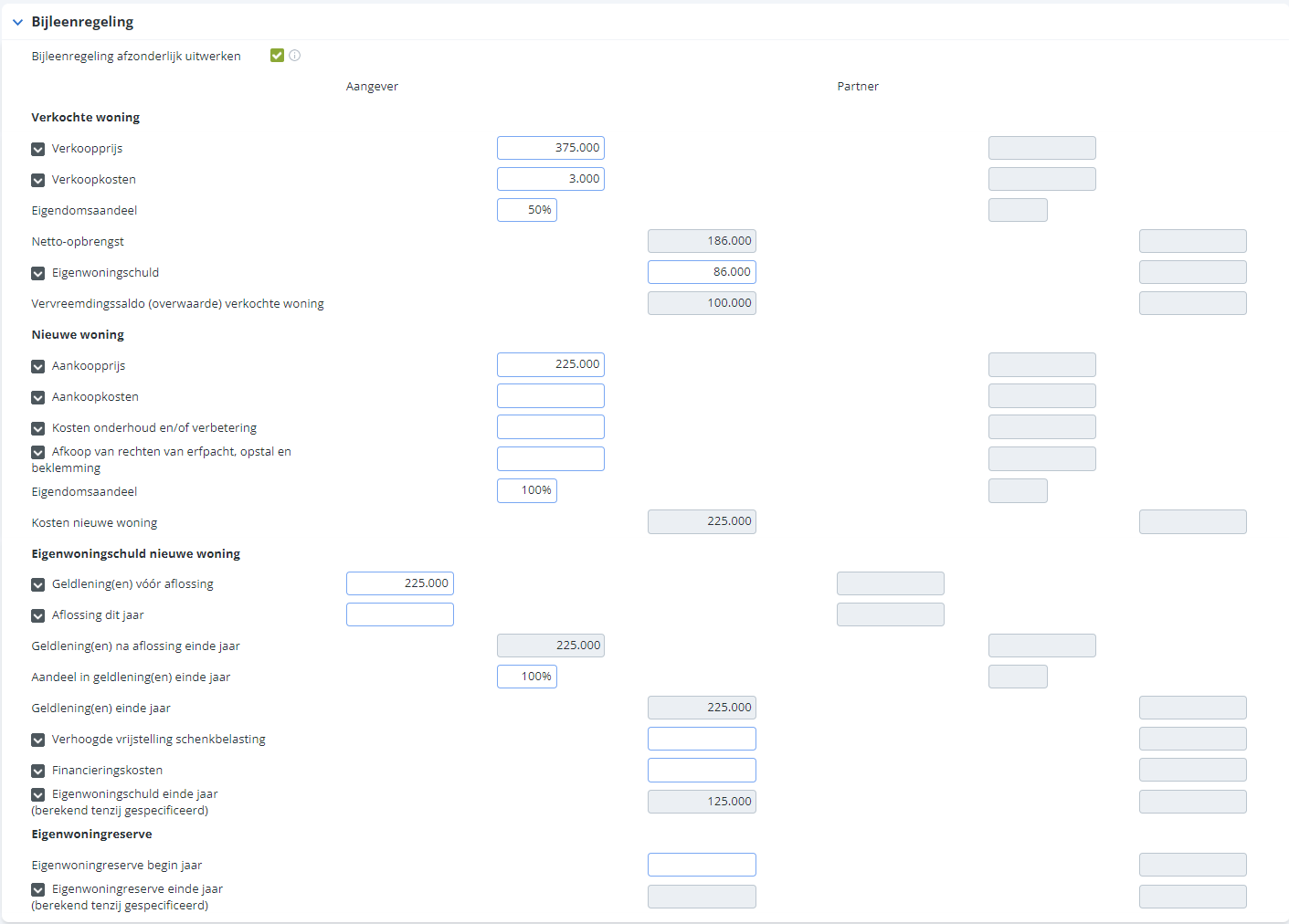

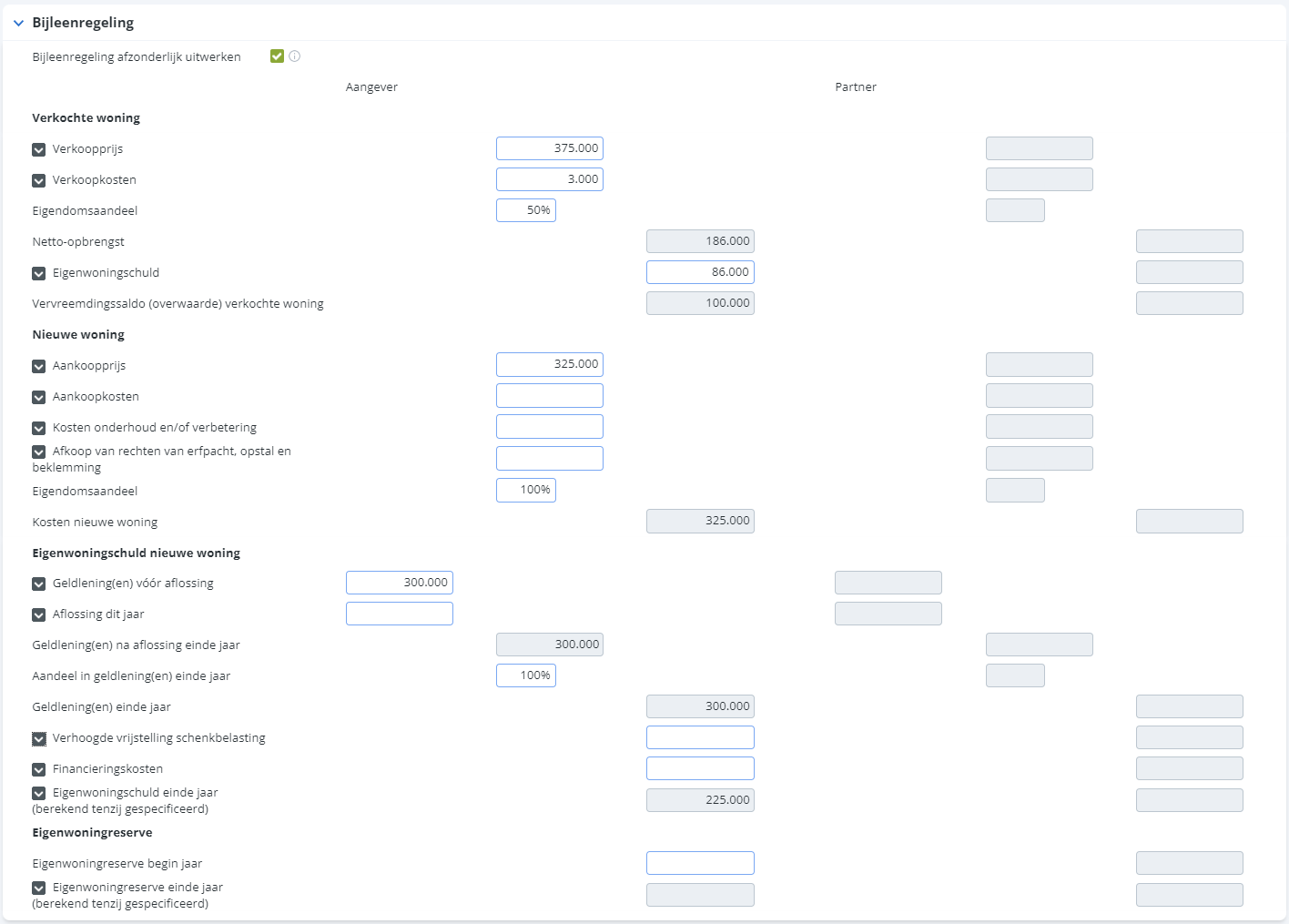

Praktijkvoorbeeld 3: verkoop gezamenlijke woning, individuele aankoop woning

In dit voorbeeld verkopen twee fiscaal partners (voor het hele jaar, op verzoek) hun gezamenlijke eigen woning. Vervolgens gaan beide fiscaal partners scheiden en kopen individueel elk een eigen woning. De gegevens zijn als volgt:

Verkochte (gezamenlijke) woning:

- Verkoopprijs: € 375.000

- Verkoopkosten: € 3.000

- Eigendomsaandeel per partner: 50%

- Eigenwoningschuld per partner: € 86.000

Nieuwe woning A (voor partner A) inclusief hypotheek:

- Aankoopprijs: € 225.000, geen aankoopkosten

- Eigendomsaandeel: 100%

- Hypotheek: € 225.000, geen aflossing in dit jaar en geen financieringskosten

Nieuwe woning B (voor partner B) inclusief hypotheek:

- Aankoopprijs: € 325.000, geen aankoopkosten

- Eigendomsaandeel: 100%

- Hypotheek: € 300.000, geen aflossing in dit jaar en geen financieringskosten

Voor partner A is onderstaande de uitwerking

Voor partner B is onderstaande de uitwerking

Het veld Bijleenregeling afzonderlijk uitwerken is in deze situatie aangevinkt, aangezien beide (gescheiden) partners nog wel opteren voor fiscaal partnerschap voor het hele jaar, maar de bijleenregeling afzonderlijk toepassen. Het totale vervreemdingssaldo op de gezamenlijk bewoonde en verkochte woning is (€ 375.000 -/- 3.000 -/- 2 x € 86.000 =) € 200.000. Aangezien beide partners een aandeel in deze overwaarde hebben van 50%, bedraagt de overwaarde per partner € 100.000.

De eigenwoningschuld einde jaar bedraagt voor partner A einde jaar € 225.000 (kosten nieuwe woning) -/- € 100.000 (gerealiseerde overwaarde verkochte woning) = € 125.000. Partner A kan dus over maximaal € 125.000 de hypotheekrente aftrekken in box 1.

De maximale eigenwoningschuld bij partner B bedraagt € 325.000 (kosten nieuwe woning) -/- € 100.000 (gerealiseerde overwaarde verkochte woning) = € 225.000. Partner B kan dus over maximaal € 225.000 de hypotheekrente aftrekken in box 1.

|

Direct naar |