Winst uit onderneming

Let op:

De meeste gegevens op de pagina Belastbare winst uit onderneming moet je invullen bij de onderneming. Via de knop Nieuwe onderneming achter het kopje Winst uit onderneming voeg je een onderneming toe. Hier vul je de bedragen in. Op het scherm Belastbare winst uit onderneming wordt vervolgens het resultaat getoond van de bedragen die zijn ingevoerd bij de onderneming(en). Je kunt alleen de vinkvelden, de witte velden en de velden waar de knop ![]() achter staat bewerken.

achter staat bewerken.

|

Inhoud |

Tot de winst uit onderneming behoren alle voor- en nadelen die onder welke naam en in welke vorm dan ook in de uitoefening van het bedrijf of zelfstandig beroep zijn verkregen. Waar over Winst wordt gesproken wordt ook Verlies (negatieve winst) bedoeld. Als er verlies wordt geleden op zaken die tot het privé-vermogen behoren, is dat verlies niet aftrekbaar, ook al hangt het verlies nog zo nauw samen met de ondernemingsuitoefening. Als bijvoorbeeld in de woning voorzieningen zijn aangebracht voor de onderneming en de woning door die aanpassing minder opbrengt bij verkoop is het verschil niet aftrekbaar.

Voordelen die hun oorsprong vinden buiten de bedrijfsvoering om vallen niet onder de winst. Zo zijn schenkingen zonder zakelijke motieven onbelast in de inkomstenbelasting.

- een schenking van ouders aan kinderen, ook al hield de schenking verband met geleden verliezen;

- een geschenk dat een jubilerend arts van zijn patiënten ontvangt;

- schenkingen waarmee bepaalde instellingen of personen eer willen bewijzen aan een kunstenaar of wetenschapsbeoefenaar;

- schenkingen ontvangen van collega's naar aanleiding van door jou geleden schade

Als er als gevolg van de zogenaamde kleineondernemingsregeling weinig of geen BTW hoeft te worden afgedragen, dan behoort dit voordeel tot de fiscale winst. Voor de afdrachtkortingen in de loonheffing geldt hetzelfde.

Klik op ![]() om een onderneming aan te maken. Per onderneming worden de bedragen ingevuld die op die onderneming van toepassing zijn. In het hoofdscherm (Winst uit onderneming) worden deze bedragen dan automatisch bij elkaar opgeteld.

om een onderneming aan te maken. Per onderneming worden de bedragen ingevuld die op die onderneming van toepassing zijn. In het hoofdscherm (Winst uit onderneming) worden deze bedragen dan automatisch bij elkaar opgeteld.

Als het F-biljet voor een ondernemer wordt afgedrukt moet voor iedere onderneming een extra document worden ingevuld en opgestuurd met het F-biljet. Dit zijn de zogenaamde jaarstukken. De gegevens voor deze jaarstukken worden ingevoerd bij de Commercieel/Fiscale-module. Dit kan vervolgens worden afgedrukt en meegestuurd naar de Belastingdienst.

In de volgende gevallen is iemand medegerechtigde in een onderneming:

- als hij commanditaire vennoot is in een commanditaire vennootschap;

- als hij geld heeft geleend aan een ondernemer en deze lening functioneert in feite als eigen vermogen van de onderneming, of de vergoeding voor de lening is sterk afhankelijk van de behaalde winst van de onderneming. Als hij medegerechtigde isin een onderneming, kan hij geen gebruikmaken van bepaalde faciliteiten.

Berekening kleinschaligheidsinvesteringsaftrek bij samenwerkingsverbanden

De berekening van de Kleinschaligheidsinvesteringsaftek (KIA) is in het geval van samenwerkingsverbanden en buitenvennootschappelijk vermogen gewijzigd op basis van de uitspraak Hoge Raad nr. 18/00135.

De Hoge Raad heeft op 24 mei 2019 arrest gewezen over de wijze waarop de samentelbepaling van artikel 3.41, derde lid, Wet IB 2001 moet worden toegepast bij een ondernemer die naast investeringen in het samenwerkingsverband ook buitenvennootschappelijk heeft geïnvesteerd.

Op 1 mei 2020 heeft de Hoge Raad nieuwe arresten gewezen voor zaken waarin er naast investeringen in het samenwerkingsverband niet buitenvennootschappelijk werd geïnvesteerd. In die laatste arresten formuleert de Hoge Raad algemene regels die voor alle situaties duidelijkheid geven over de uitleg van de samentelbepaling.

De algemene regels gelden dus zowel voor firmanten die wel, als voor firmanten die niet buitenvennootschappelijk hebben geïnvesteerd.

Let op:

Samentelbepaling Percentage deelneming invullen:

Als je de specificatie 'Verhoging investeringsbedrag vanwege samentelbepaling' invult moet je ook het percentage deelneming opgeven.

Dus: voor hoeveel procent neemt de belastingplichtige deel in de investering. Dit is standaard in deze specificatie 100%, maar dit kan ook lager zijn, afhankelijk van wat de vennoten met elkaar hebben afgesproken.

Het is cruciaal dat je dit percentage deelneming goed invult, anders gaat de berekening van de uiteindelijke KIA fout.

Stel dat de 60% in een investering van € 100.000 aan de ondernemer toekomt dan moet je dus in de onderneming van het buitenvennootschappelijk vermogen, in de specificatie 'Verhoging investeringsbedrag vanwege samentelbepaling', een percentage invullen van 60%.

In deze onderneming is het vermogen van het samenwerkingsverband namelijk 'buitenvennootschappelijk', en daar heeft de ondernemer 60% aandeel in (dat staat ook al in deze zin: "Bij het buitenvennootschappelijk vermogen moet de specificatie ook gevuld worden, maar dan met de totale hoogte aan investeringen in het samenwerkingsverband.").

Toepassing van de samentelbepaling vanaf 2021

Nieuwe berekeningsmethodiek

Met ingang van 1 januari 2021 is de berekening van de kleinschaligheidsinvesteringsaftrek (KIA) bij samenwerkingsverbanden gewijzigd ten opzichte van de berekening in 2020. De wijziging heeft betrekking op artikel 3.41 lid 3 Wet IB 2001.

De nieuwe berekening verloopt in de volgende stappen:

- Bereken eerst het totaal van:

- de investeringen van de belastingplichtige in het samenwerkingsverband;

- de buitenvennootschappelijke investeringen van de belastingplichtige voor het samenwerkingsverband.

- Tel bij de uitkomst van stap 1, de investeringen in het samenwerkingsverband van alle andere vennoten op.

- Bereken op basis van de uitkomst van stap 2 en de KIA-tabel van artikel 3.41 lid 2 Wet IB 2001, de totale KIA van de gehele onderneming.

- Bereken: uitkomst stap 1 / uitkomst stap 2 * uitkomst stap 3. De uitkomst van deze som wordt rekenkundig afgerond op een hele bedrag en stelt voor: het aan de belastingplichtige toe te rekenen deel van de totale KIA, overeenkomstig artikel 3.41 lid 3 wet IB 2001.

Voorbeeld (cijfers over 2022)

Stel, de vennoten A en B voeren samenwerkingsverband Y (ieder 50%). De totale investeringen van A en B in Y bedragen € 40.000, gesplitst in één investering van € 15.000 en één investering van € 25.000. Beide investeringen zijn gedaan op 31-05-2022. Daarnaast investeert A op 31-05-2022 voor € 60.000 buitenvennootschappelijk (100%). Deze investeringen zijn ten behoeve van het samenwerkingsverband Y gedaan. Alle investeringen in dit voorbeeld zijn direct in gebruik genomen.

Om te bepalen op hoeveel KIA de vennoten A en B afzonderlijk in hun aangifte IB over 2022 kunnen claimen, volgen we de hiervoor beschreven stappen:

Vennoot A

Voor vennoot A geldt het volgende:1. Totale investeringen vennoot A + zijn buitenvennootschappelijke investeringen: 50% x € 40.000 + € 60.000 = € 80.000.

2. Uitkomst van stap 1 + de investeringen van vennoot B geeft: € 80.000 + 50% x € 40.000 = € 100.000.

3. De totale KIA op basis van de totale investeringen van stap 2 bedraagt: € 16.784

4. Aan vennoot A toe rekenen KIA in de aangifte: € 80.000 / € 100.000 x € 16.784 = € 13.427.

In de aangifte IB 2022 van vennoot A wordt dit uitgewerkt in twee ondernemingen: één onderneming van het samenwerkingsverband en één onderneming met het buitenvennootschappelijke vermogen.

Samenwerkingsverband

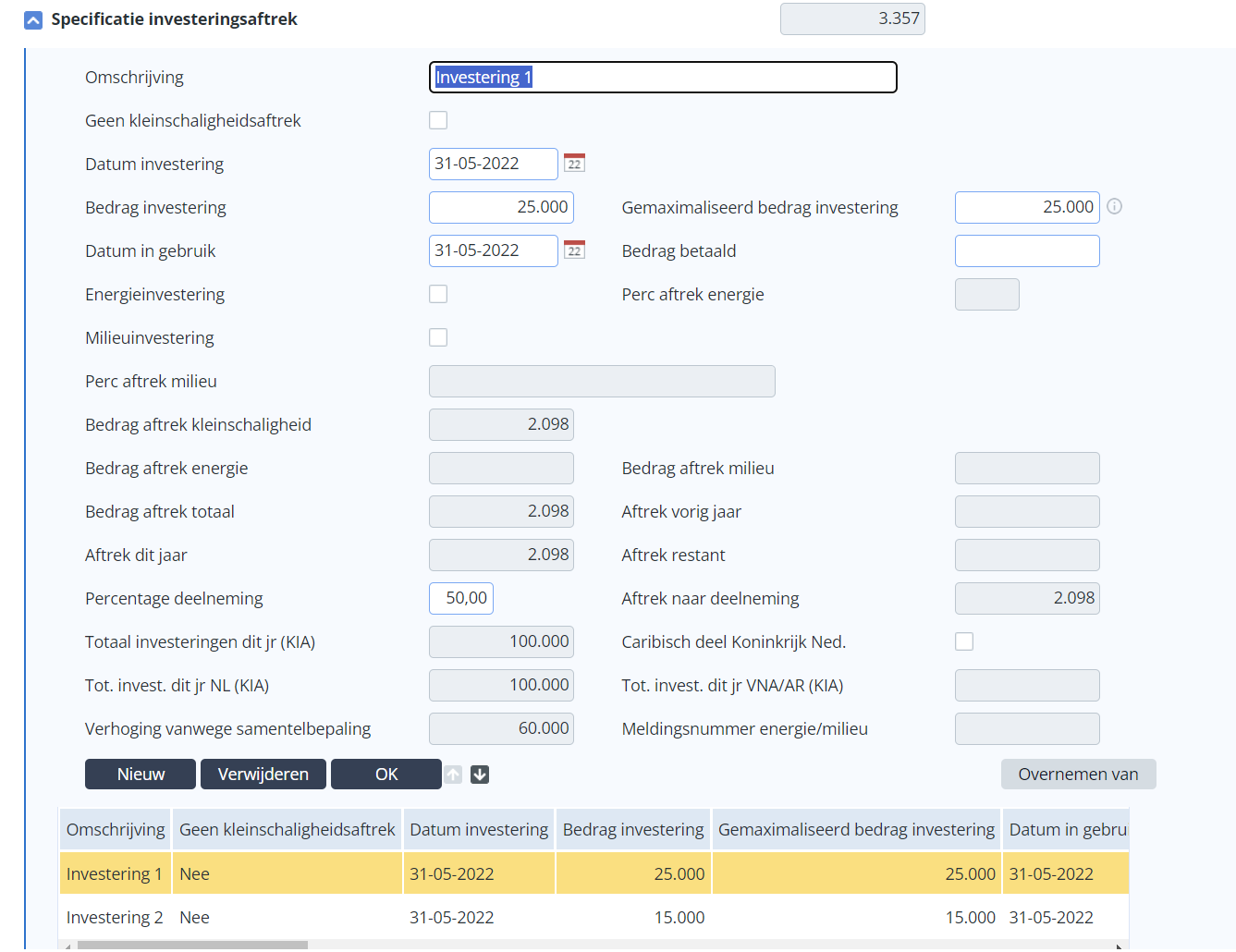

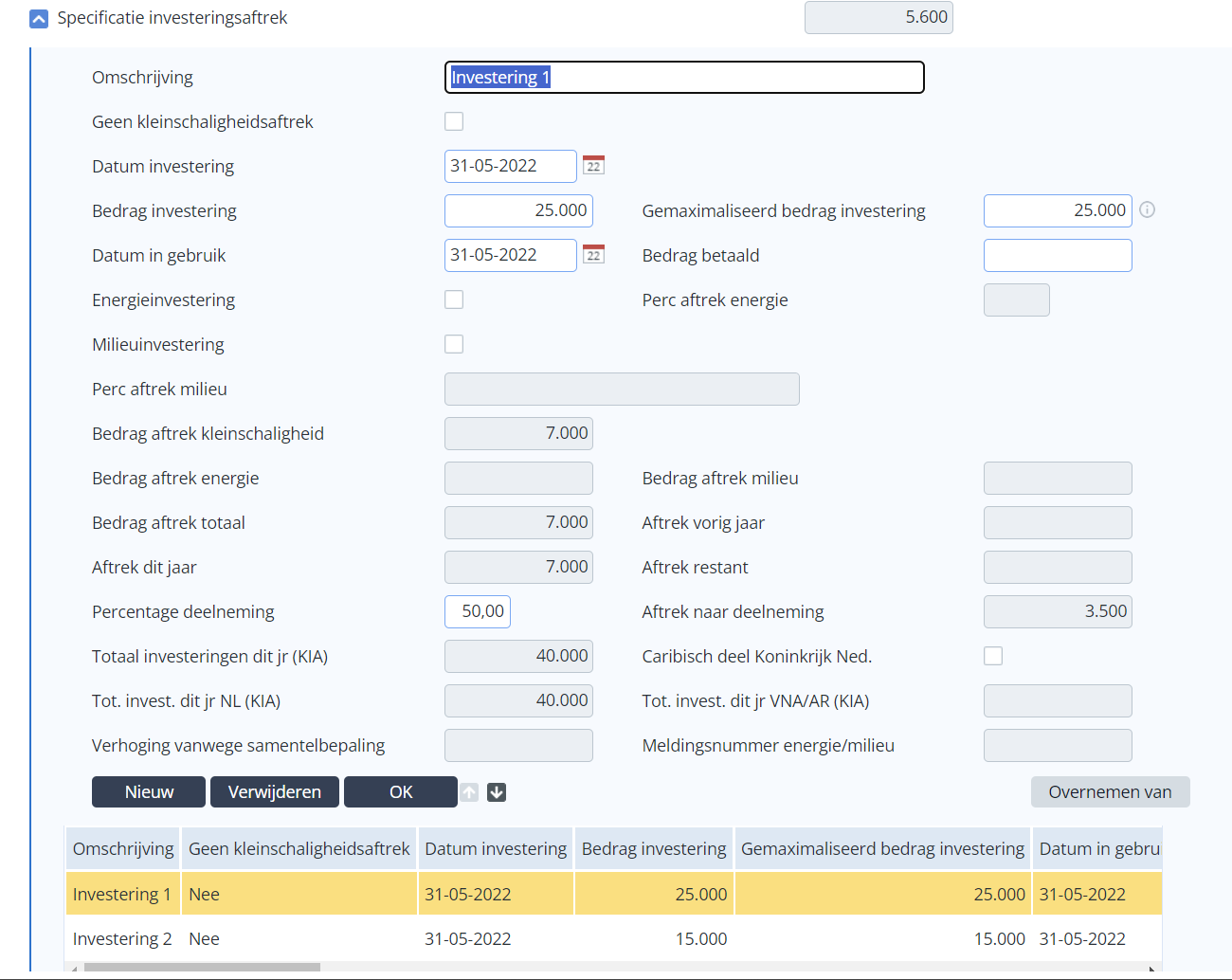

In de specificatie investeringsaftrek van het samenwerkingsverband worden de twee investeringen van € 25.000 en € 15.000 ingevoerd. Let op: in het veld Percentage deelneming staat 50%; dit is het aandeel van de vennoot in de betreffende investering.

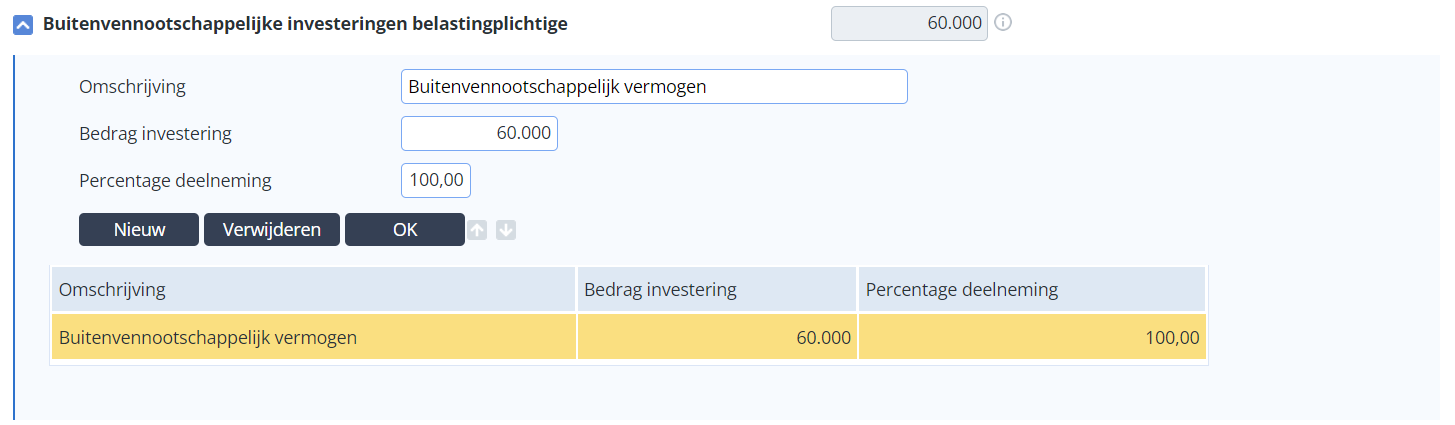

Vervolgens wordt in de specificatie Buitenvennootschappelijke investeringen belastingplichtige het totale buitenvennootschappelijke vermogen opgegeven dat ten behoeve van het samenwerkingsverband is geïnvesteerd. Dit bedraagt € 60.000, waarbij de investering volledig toekomt aan vennoot A (dus 100%):

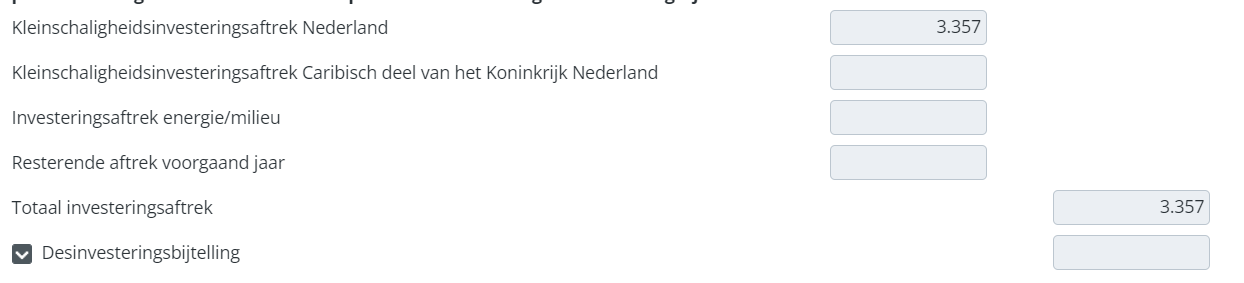

Vervolgens zie je in het veld Kleinschaligheidsinvesteringsaftrek Nederland een totale aftrek van € 3.357 terug. Dit wordt verklaard door het aandeel van vennoot A in de totale investeringen van het samenwerkingsverband, gedeeld door de totale investeringen die door vennoot A zijn gedaan (zowel vennootschappelijk als buitenvennootschappelijk) en vermenigvuldigd met de voor vennoot A totaal berekende investeringsaftrek van € 13.427: {50% x (€ 25.000 + € 15.000)} / € 80.000 x € 13.427 = € 3.357.

Persoonlijke onderneming (buitenvennootschappelijk vermogen)

In de persoonlijke onderneming (met het buitenvennootschappelijke vermogen van € 60.000) is de dropdown Onderneming waarin buitenvennootschappelijk geïnvesteerd is gevuld met het samenwerkingsverband Y:

De specificatie Buitenvennootschappelijke investeringen belastingplichtige is hier leeg en niet invulbaar, aangezien deze specificatie al bij het samenwerkingsverband is ingevuld.

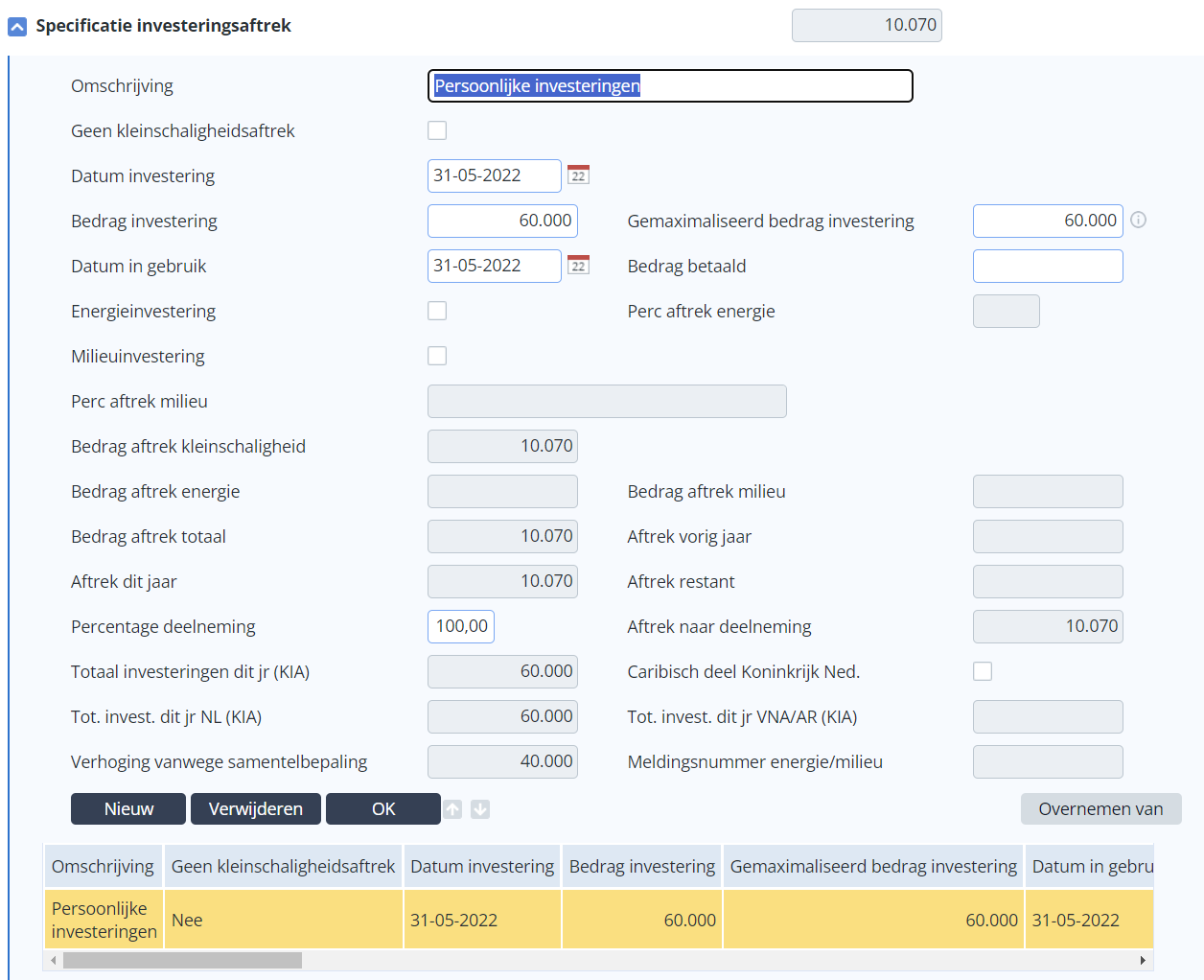

Vervolgens wordt de specificatie investeringsaftrek ingevuld met de investering van € 60.000. De totale KIA daarover, toegerekend aan vennoot A, is € 60.000 / € 80.000 x € 13.427 = € 10.070:

Scherm: Winstbepaling

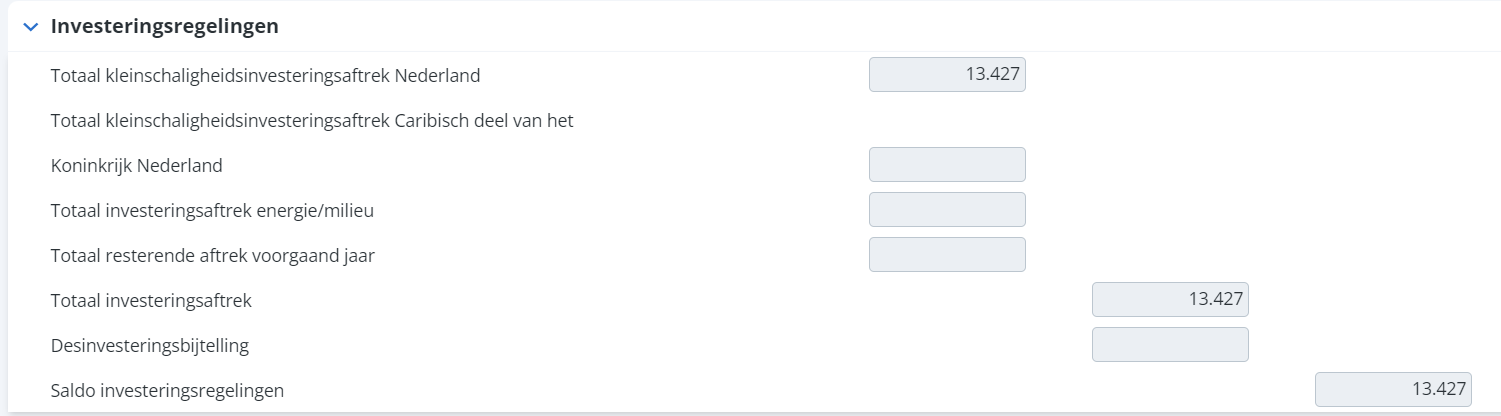

Zodoende bedraagt de totale kleinschaligheidsinvesteringsaftrek € 3.357 + € 10.070 = € 13.427. Dit zie je op het scherm Winstbepaling in de aangifte van vennoot A terugkomen, onder het kopje Investeringsregelingen:

Vennoot B

Voor vennoot B geldt het volgende:

1. Totale investeringen vennoot B + zijn buitenvennootschappelijke investeringen: 50% x € 40.000 + € 0 = € 20.000. Vennoot B investeert niet buitenvennootschappelijk ten behoeve van het samenwerkingsverband!

2. Uitkomst van stap 1 + de investeringen van vennoot A geeft: € 20.000 + 50% x € 40.000 = € 40.000.

3. De totale KIA op basis van de totale investeringen van stap 2 bedraagt: 28% x € 40.000 = € 11.200.

4. Aan vennoot B toe rekenen KIA in de aangifte: € 20.000 / € 40.000 x € 11.200 = € 5.600.

In de aangifte IB 2022 van vennoot A wordt dit uitgewerkt in twee ondernemingen: één onderneming van het samenwerkingsverband en één onderneming met het buitenvennootschappelijke vermogen.

Samenwerkingsverband

In de specificatie investeringsaftrek van het samenwerkingsverband worden de twee investeringen van € 25.000 en € 15.000 ingevoerd. Let op: in het veld Percentage deelneming staat 50%; dit is het aandeel van de vennoot in de betreffende investering.

De specificatie Buitenvennootschappelijke investeringen belastingplichtige bij vennoot B is leeg, aangezien deze vennoot geen buitenvennootschappelijke investeringen heeft gedaan. Ook heeft vennoot B maar één onderneming in de aangifte; dit is de onderneming van het samenwerkingsverband.

Vervolgens zie je in het veld Kleinschaligheidsinvesteringsaftrek Nederland een totale aftrek van € 5.600 terug. Dit wordt verklaard door het aandeel van vennoot B in de totale investeringen van het samenwerkingsverband, gedeeld door de totale investeringen die door vennoot B zijn gedaan (zowel vennootschappelijk als buitenvennootschappelijk) en vermenigvuldigd met de voor vennoot B totaal berekende investeringsaftrek van € 5.600: {50% x (€ 25.000 + € 15.000)} / € 20.000 x € 5.600 = € 5.600.

Scherm: Winstbepaling

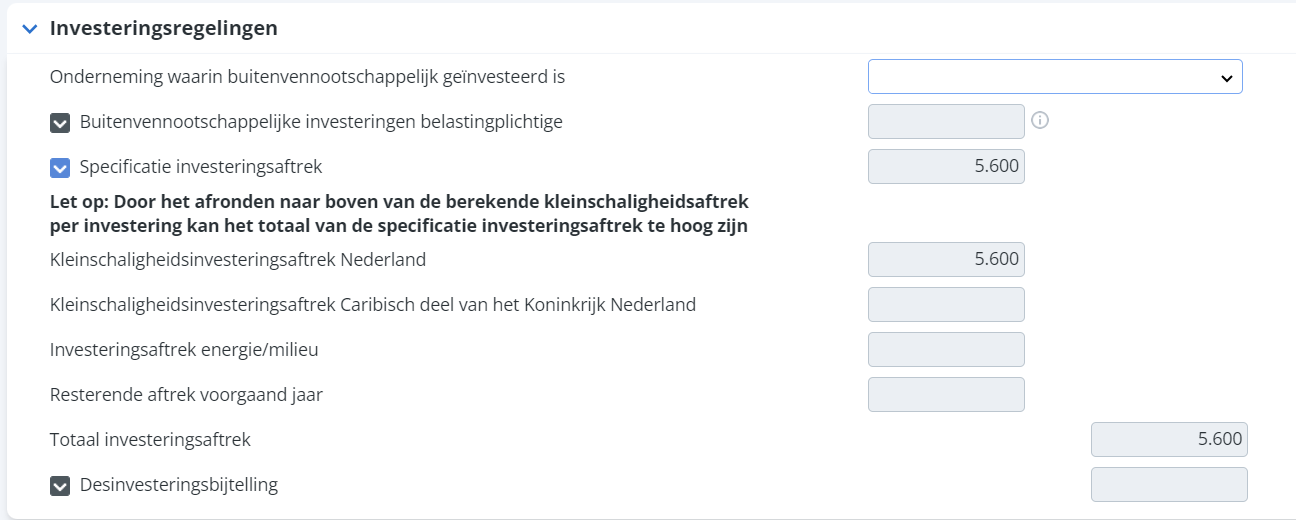

Zodoende bedraagt de totale kleinschaligheidsinvesteringsaftrek € 5.600. Dit zie je op het scherm Winstbepaling in de aangifte van vennoot B terugkomen, onder het kopje Investeringsregelingen:

Toepassing van de samentelbepaling t/m 2020 o.g.v. arresten HR

Op basis van de arresten van 1 mei 2020 moet de samentelbepaling als volgt worden toegepast:

- Bepaal het investeringsbedrag van belastingplichtige alleen, zijnde zijn aandeel in de investeringen van het samenwerkingsverband, vermeerderd met zijn eventuele buitenvennootschappelijke investeringen (Bedrag A)

- Tel hierbij op de niet buitenvennootschappelijke investeringen van de andere leden van het samenwerkingsverband (samengeteld: Bedrag B)

- Beoordeel of de bedragen A en B binnen dezelfde bandbreedte van één van de vijf rijen uit de KIA-tabel van het betreffende jaar vallen.

Als de bedragen niet binnen dezelfde bandbreedte vallen

Als de bedragen A en B niet binnen dezelfde bandbreedte van een rij uit de KIA-tabel vallen dan wordt de KIA als volgt bepaald:

- Bereken het bedrag van de KIA over het investeringsbedrag B en vermenigvuldig dit met: Bedrag A/Bedrag B. De uitkomst is het in aanmerking te nemen bedrag aan KIA.

- Als de investering nog niet in gebruik is genomen moet rekening worden gehouden met artikel 3.44 Wet IB 2001 (maximaal het betaalde bedrag).

Voorbeeld (cijfers 2022):

Een ondernemer investeert in 2022 samen met zijn medevennoot voor € 90.000 in een v.o.f. De investering komt beiden voor 50% toe. De ondernemer investeert daarnaast buitenvennootschappelijk voor € 10.000.

1. Bedrag A is ( (0,5 x € 90.000) + € 10.000) = € 55.000

2. Bedrag B is (€ 55.000 + € 45.000) = € 100.000

3. De bedragen vallen in 2022 niet binnen dezelfde bandbreedte van een rij in de KIA-tabel. De KIA over bedrag B (€ 100.000) bedraagt € 16.784.

Dit bedrag vermenigvuldigen we met € 55.000 / € 100.000, (bedrag A/bedrag B). De uitkomst is € 9.232 Dit is het in aanmerking te nemen KIA-bedrag voor deze ondernemer.Voor de andere vennoot geldt dat bedragen A en B eveneens niet binnen dezelfde bandbreedte vallen.

Zijn KIA bedraagt € 45.000 / € 90.000 van € 16.784, ofwel € 8.392.

Indien wel binnen dezelfde bandbreedte

Als de bedragen A en B binnen dezelfde bandbreedte van een rij in de KIA-tabel vallen dan wordt de KIA van belastingplichtige als volgt bepaald:

- Bij de eerste rij bedraagt de KIA € 0

- Bij de tweede rij bedraagt de KIA 28% van de eigen investeringen

- Bij de derde rij bedraagt de KIA het vaste bedrag € 16.784 uit de tabel

- Bij de vierde rij bedraagt de KIA het percentage van de eigen investeringen dat wordt gevonden door te bepalen hoeveel procent het uit toepassing van de vierde rij gevonden bedrag (berekend over de totale investeringen) is van de totale investeringen. Pas dat percentage toe op de eigen investeringen van belastingplichtige.

- Bij de vijfde rij bedraagt de KIA € 0

- Als de investering nog niet in gebruik is genomen moet rekening worden gehouden met artikel 3.44 Wet IB 2001 (maximaal het betaalde bedrag).

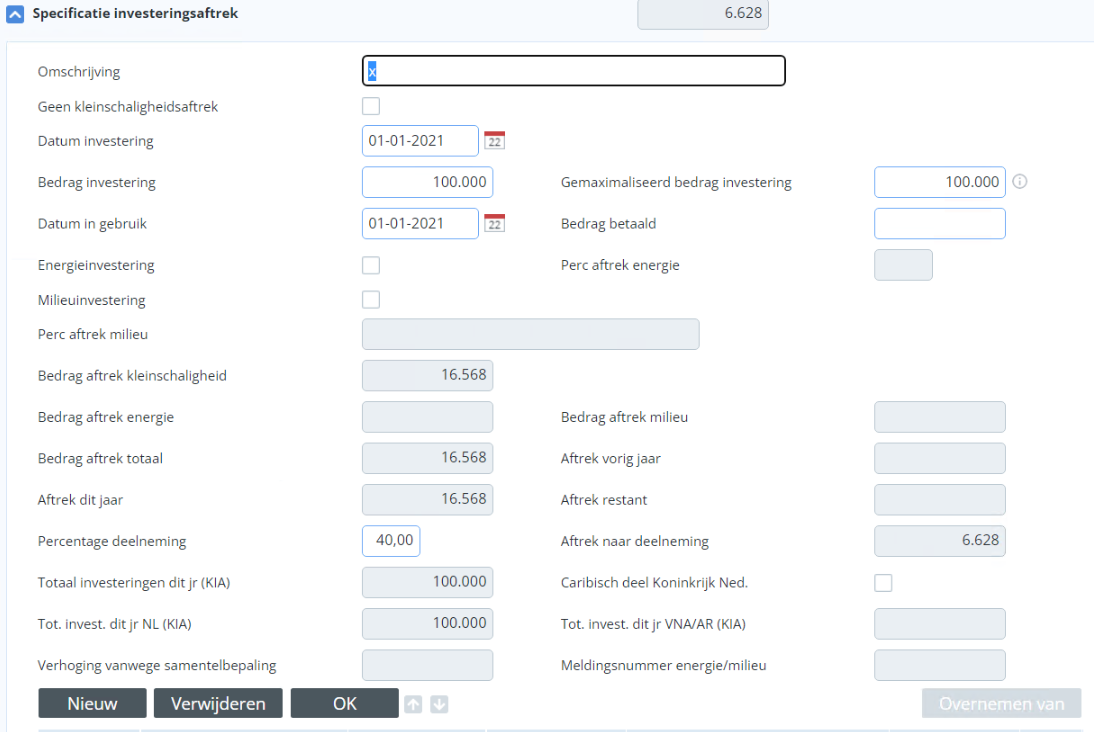

Voorbeeld (cijfers 2021):

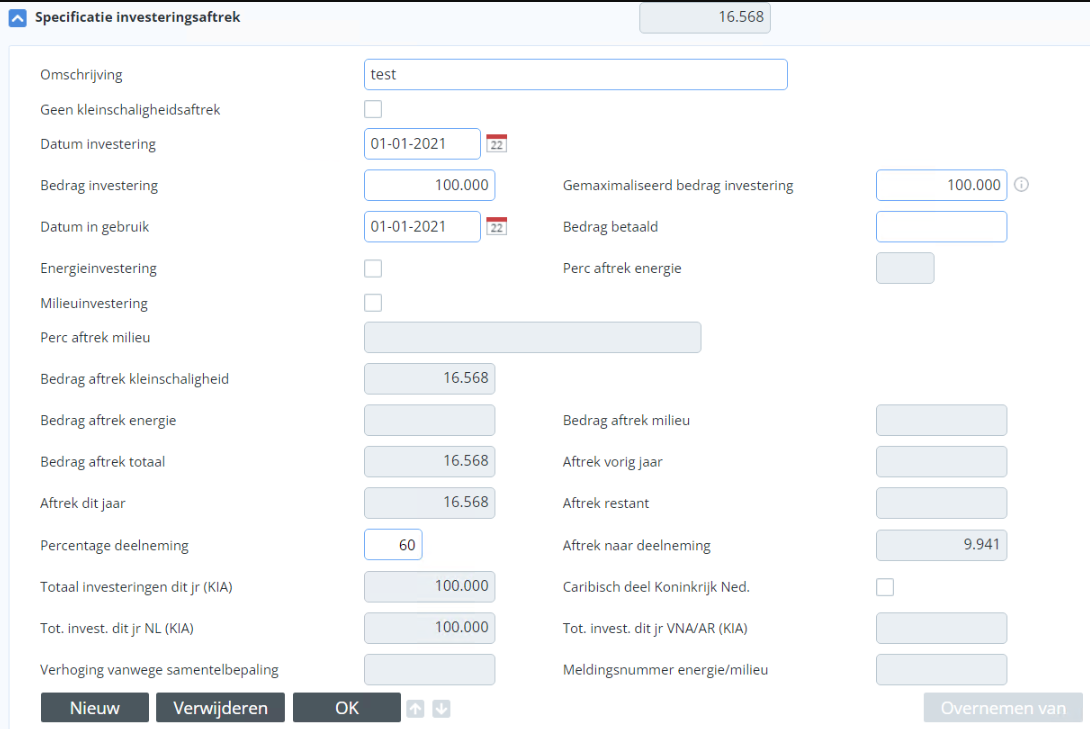

Een ondernemer investeert in 2021 samen met zijn medevennoot voor € 100.000 in een v.o.f. De investering komt de ondernemer voor 60% toe. De ondernemer investeert daarnaast niet buitenvennootschappelijk.

Bedrag investering: €100.000,-

Voor onderneming A vul je een percentage deelneming van 60%. Het bedrag aftrek na deelneming is dan € 9.941,-

Voor onderneming B vul je een percentage deelneming van 40%. Het bedrag aftrek na deelneming is dan € 6.628,-

Als sprake is van een vennoot in een samenwerkingsverband die ook geïnvesteerd heeft in buitenvennootschappelijk vermogen, dan moet voor deze vennoot de specificatie ‘Verhoging investeringsbedrag vanwege samentelbepaling' bij het samenwerkingsverband gevuld worden met de totale hoogte aan investeringen in het buitenvennootschappelijk vermogen. Bij het buitenvennootschappelijk vermogen moet de specificatie ook gevuld worden, maar dan met de totale hoogte aan investeringen in het samenwerkingsverband.

Dit doen wij niet automatisch omdat een aangifte meerdere ondernemingen kan hebben en dan niet te bepalen is welk samenwerkingsverband bij welk buitenvennootschappelijk vermogen hoort.

Bij de zelfstandigenaftrek, de aftrek speur- en ontwikkelingswerk en de meewerkaftrek wordt de eis gesteld dat een ondernemer voldoet aan het urencriterium. Dat criterium geldt ook voor de fiscale oudedagsreserve, die deel uitmaakt van de winstberekening. Voor de stakingsaftrek geldt het urencriterium niet.

Inhoud van het urencriterium

Men voldoet (meestal) aan het urencriterium als:

- een ondernemer minimaal 1.225 uren besteedde aan het feitelijk drijven van de onderneming(en). Als het werk als ondernemer door een zwangerschap is onderbroken, tellen die niet-gewerkte uren gedurende in totaal zestien weken toch mee als gewerkte uren; en

- een ondernemer meer dan 50% van de tijd die hij werkte, besteedde aan de onderneming(en). Deze voorwaarde geldt niet als hij in één van de voorgaande 5 jaren geen ondernemer was.

Uren die niet meetellen

Als een ondernemer deel uitmaakte van een samenwerkingsverband (maatschap of vennootschap onder firma) met huisgenoten of familieleden, tellen bepaalde uren niet mee voor het urencriterium. Dat geldt voor uren die worden besteed aan ondersteunende werkzaamheden en werkzaamheden die ongebruikelijk zijn voor het aangaan van een samenwerkingsverband.

De oudedagsreserve is een bepaald bedrag dat opzij gezet mag worden om te sparen voor de oudedagsvoorziening. Over dat bedrag hoeft voorlopig geen belasting te worden betaald: je krijgt daarvoor uitstel van het betalen van belasting. Maar met de oudedagsreserve alleen heb je nog geen oudedagsvoorziening.

Hoe wordt de oudedagsreserve opgebouwd?

De oudedagsreserve wordt opgebouwd door jaarlijks een bedrag aan de oudedagsreserve te laten toevoegen. Men is daartoe niet verplicht. Bovendien moet men voldoen aan het urencriterium. Er is een maximumbedrag voor de toevoeging. Deze toevoeging aan de reserve vermindert de belastbare winst uit onderneming. Als er in een bepaald jaar verlies is gemaakt, kan er geen bedrag aan de oudedagsreserve worden toegevoegd.

De oudedagsreserve wordt altijd persoonlijk opgebouwd. Dat betekent dat de aangever en de partner ieder afzonderlijk een oudedagsreserve kunnen opbouwen. Bij de Belastingdienst moeten dan wel beiden als ondernemer worden beschouwd en aan het urencriterium voldoen. De stand van de opgebouwde oudedagsreserve moet worden vermeld op de balans in de jaarstukken van de onderneming. Heb je meerdere ondernemingen, dan kan de opgebouwde oudedagsreserve worden verdeeld over de balansen van alle ondernemingen. De stand van een oudedagsreserve op een balans van een onderneming mag niet hoger zijn dan het bedrag van het ondernemingsvermogen dat op de balans staat.

Is de oudedagsreserve voordelig?

Elk jaar dat een bedrag aan de oudedagsreserve wordt toegevoegd, krijg je over dat bedrag uitstel van belastingbetaling. Dat betekent dat over dat jaar minder inkomstenbelasting hoeft te worden betaald. Je hebt dus nog de beschikking over bedragen die anders direct aan belasting zouden moeten worden betaald. Toch is het niet altijd verstandig de oudedagsreserve tot het maximaal mogelijke op te voeren, want de oudedagsreserve is eigenlijk uitstel van betaling van belasting. Het kan zijn dat er ooit moet worden afgerekend op een moment dat het slecht uitkomt.

Hoe groot is de toevoeging?

De toevoeging aan de oudedagsreserve is 9,44% van de winst die een ondernemer in Nederland heeft behaald. In 2022 is de maximale toevoeging € 9.632, maar door de toevoeging mag de oudedagsreserve niet uitkomen boven het ondernemingsvermogen.

Hoe neemt de reserve af of verdwijnt de reserve?

Als de oudedagsreserve afneemt, betekent dat in principe dat er een hogere winst is. In de volgende situaties neemt de oudedagsreserve af:

- Men koopt een lijfrente voor een inkomensvoorziening en verzoekt de Belastingdienst de oudedagsreserve met dat bedrag te laten afnemen.

- Het bedrag van de oudedagsreserve is meer dan het ondernemingsvermogen terwijl:

- de onderneming geheel of gedeeltelijk wordt gestaakt; of

- de aangever op 1 januari van het kalenderjaar de AOW-gerechtigde leeftijd heeft bereikt of ouder is; of

- de aangever dit kalenderjaar en het vorige kalenderjaar niet voldoet aan het urencriterium.

Verwerking van de oudedagsreserve in Profit:

- Ga in de geopende aangifte IB naar het scherm Winst uit onderneming.

- Vink, als je wilt doteren, het veld Dit jaar toevoegen? (Voldaan aan urencriterium?/Afstorting volgend jaar?) aan.

Het Binnenlands ondernemingvermogen einde periode wordt door Profit automatisch bepaald. Per onderneming kun je afwijkingen op dit bedrag invullen.

- Open een onderneming.

- Open de specificatie oudedagsreserve.

- Klik op het pijltje voor het veld Ondernemingsvermogen einde periode / moment van staking.

- Vul een Omschrijving (reden van afwijking) en het Bedrag in.

- Klik op: OK.

- Sluit het scherm met behulp van de pijltjes.

Wat moet op de balans worden opgenomen?

De belastingplichtige die als ondernemer een fiscale oudedagsreserve (FOR) heeft gevormd, moet deze op de balans van zijn onderneming vermelden. In geval van meerdere ondernemingen kiest de ondernemer/belastingplichtige bij welke van die ondernemingen dat te vermelden.

Eenmanszaak:

Bij een éénmanszaak is het altijd noodzakelijk/mogelijk om de FOR in de jaarrekening op te nemen.

Samenwerkingsverbanden:

Bij samenwerkingsverbanden is de methode van winstver(ant)woording van dat samenwerkingsverband en de daarmee samenhangende toedeling van winst en vermogen aan de mede-firmanten relevant.

Bij een persoonlijke balans van het samenwerkingsverband wordt alleen het toe te rekenen (aan)deel van de activa en passiva en winst in de aangifte opgenomen. De FOR van de belastingplichtige wordt daarmee volledig in de jaarrekening in het eigen vermogen opgenomen. De verdeling van vermogen en winst aan de andere firmanten is daardoor in de aangifte van de belastingplichtige niet af te lezen c.q. af te leiden.

Als een jaarrekening wordt opgenomen, waarin de toedeling van het vermogen en winst aan belastingplichtige verdicht is opgenomen, is er niet direct een mogelijkheid om de FOR van de bel.pl. in deze jaarrekening op te nemen. De balans en het resultaat zijn immers van het samenwerkingsverband. Echter, de balanspost FOR, kan nooit betrekking hebben op het totaal van de FOR van alle firmanten, omdat deze reserve persoonlijk is en niet uitwisselbaar. In die zin is een samentelling van meerdere FOR-standen een onnodige handeling. De FOR die op een balans opgenomen kan worden is altijd die van de belastingplichtige/ondernemer/aangever.

Als buiten het samenwerkingsverband om een jaarrekening wordt opgesteld voor het eigen winstdeel en vermogen, eventueel aangevuld met buitenvennootschappelijke onderdelen, dan wordt de FOR niet opgenomen in de jaarrekening van het samenwerkingsverband, maar wordt deze in de jaarrekening van bel.pl. opgenomen. In die jaarrekening is dan de toegedeelde winst uit het samenwerkingsverband opgenomen en de eventuele andere resultaten, ontstaan door buitenvennootschappelijke onderdelen. In deze jaarrekening wordt alleen de FOR van de bel.pl. opgenomen. In deze jaarrekening is tevens de verdeelde winst naar andere mede-firmanten in het samenwerkingsverband niet opgenomen. Wel is dit af te leiden uit de andere jaarrekening van het samenwerkingsverband die ook bij de aangifte is gevoegd. Deze jaarrekening geeft dan ook uitsluitend inzicht in de winst en vermogensmutaties van/in het samenwerkingsverband.

Ook bij samenwerkingsverbanden is het mogelijk om de FOR (altijd op dezelfde plaats) in de aangifte te vermelden.

Specificatie methode 2: Jaarstukken van hele samenwerkingsverband met herleiding op persoonlijk niveau

Als je kiest voor Jaarstukken van hele samenwerkingsverband met herleiding op persoonlijk niveau? kun je de gezamenlijke onderdelen van de onderneming overnemen tussen de vennoten zodat je deze onderdelen niet in elke aangifte opnieuw hoeft in te vullen.

Als je kiest voor Jaarstukken buitenvennootschappelijke ondernemingsvermogen, moet je altijd een 2e onderneming uitwerken. Je moet dus een tweede onderneming toevoegen in de aangifte.

Specificeren voor alle vennoten in elke aangifte

Door een samenwerkingsverband te specificeren worden naast de balans en resultatenrekening ook specificaties uit de aangifte overgenomen naar de andere vennoten. Dit zijn specificaties waarin een aandeel van de belastingplichtige opgegeven moet worden ten opzichte van het samenwerkingsverband. Door het gehele samenwerkingsverband hier te tonen is direct te controleren of het specificeren van het aandeel goed is gegaan. Het aandeel van de cliënt wordt voorgesteld op basis van het percentage aandeel dat is opgegeven in C/F bij de belastingplichtige.

Meer informatie over het samenwerkingsverband:

Meer informatie over het samenwerkingsverband:

Door een samenwerkingsverband te specificeren worden naast de balans en resultatenrekening ook specificaties uit de aangifte overgenomen naar de andere vennoten. Dit zijn specificaties waarin een aandeel van de belastingplichtige opgegeven moet worden ten opzichte van het samenwerkingsverband. Door het gehele samenwerkingsverband hier te tonen is direct te controleren of het specificeren van het aandeel goed is gegaan. Het aandeel van de cliënt wordt voorgesteld op basis van het percentage aandeel dat is opgegeven in C/F bij de belastingplichtige.

Op basis van het contractpercentage dat je hebt opgegeven bij het Samenwerkingsverband wordt in de volgende specificaties een voorstel gedaan voor het aandeel van de belastingplichtige:

- Specificatie kapitaal belastingplichtige IB, bij VOF, maatschap en andere verbanden (eindvermogen) - Aandeel kapitaal belastingplichtigen volgens contract

- Specificatie kapitaal belastingplichtige IB, bij VOF, maatschap en andere verbanden (eindvermogen) - Overig aandeel kapitaal belastingplichtige

- Specificatie kapitaal belastingplichtige IB, bij VOF, maatschap en andere verbanden (beginvermogen) - Aandeel vermogen belastingplichtigen

- Specificatie kapitaal belastingplichtige IB, bij VOF, maatschap en andere verbanden (beginvermogen) - Mutaties eigen vermogen/Fiscaal ondernemingsvermogen belastingplichtigen

- Winstaandeel belastingplichtige IB, bij VOF, maatschap en andere verbanden - Vergoeding arbeid belastingplichtigen

- Winstaandeel belastingplichtige IB, bij VOF, maatschap en andere verbanden - Overige vergoeding belastingplichtigen

- Winstaandeel belastingplichtige IB, bij VOF, maatschap en andere verbanden - Verdeling restant winst aan belastingplichtigen

Voordeel van deze specificaties is dat je extra controles kunt doen. We kunnen bijvoorbeeld controleren of het kapitaal dat is ingevuld in de balans / resultatenrekening overeenkomt met het kapitaal in de aangifte, nadat het verdeeld is tussen de vennoten.

Als een cliënt meerdere ondernemingen heeft waarvan één onderneming wordt gestaakt kan je de fiscale oudedagsreserve doorschuiven naar de onderneming(en) die blijft / blijven bestaan.

Doorschuiven fiscale oudedagsreserve bij staken onderneming:

- Ga naar: Fiscaal / Inkomstenbelasting / Cliënt IB.

- Selecteer de cliënt die een onderneming staakt.

- Klik op: Cockpit.

- Klik op: IB 20XX.

- Klik op: Aanpassen.

- Ga naar: Winst uit onderneming.

- Open de eigenschappen van de onderneming die wordt gestaakt.

- Open de specificatie Is dit jaar de onderneming (gedeeltelijk) gestaakt?.

- Vul een tekst in.

- Klik op: OK.

- Open de specificatie Doorgeschoven oudedagsreserve naar elders.

- Vul de tekst in en het bedrag dat wordt doorgeschoven.

- Klik op: Akkoord.

- Ga naar: Winst uit onderneming.

- Open de specificatie Doorgeschoven oudedagsreserve van elders.

- Vul de tekst en het bedrag in.

- Klik op: Akkoord.

De ondernemersaftrek is een aftrekpost die wordt toegepast op de winst uit onderneming van ondernemers. Andere winstgenieters komen niet voor de ondernemersaftrek in aanmerking. De ondernemersaftrek is opgebouwd uit de zelfstandigenaftrek, de startersaftrek, de aftrek speur- en ontwikkelingswerk, de meewerkaftrek en de stakingsaftrek.

In het veld Jaren waarin al aanspraak gemaakt is op startersaftrek in de 4 jaar voorafgaand aan dit jaar worden de jaren vermeld waarin al aanspraak gemaakt is op startersaftrek in de 4 jaar voorafgaand aan dit jaar.

Het veld Arbeidsongeschikt met uitkering en voldoet aan verlaagd urencriterium? (minimaal 800 uur) is niet aan te vinken als het veld Dit jaar voldaan aan het urencriterium? (minimaal 1225 uur) al aangevinkt is binnen het onderdeel Algemeen. Wanneer je dit laatste vinkveld uitvinkt, is het vervolgens wel mogelijk om Arbeidsongeschikt met uitkering en voldoet aan verlaagd urencriterium? (minimaal 800 uur) aan te vinken.

Een ondernemer die voldoet aan het urencriterium en die aan het begin van het kalenderjaar jonger is dan de AOW-gerechtigde leeftijd heeft recht op zelfstandigenaftrek. Vanaf het belastingjaar 2011 moet je de gerealiseerde en niet-gerealiseerde zelfstandigenaftrek bijhouden, zodat je de niet-gerealiseerde zelfstandigenaftrek mee kunt nemen naar een volgend belastingjaar.

De zelfstandigenaftrek is een vast bedrag en niet meer afhankelijk van de winst. Ben je ondernemer, voldoe je aan het urencriterium en ben je aan het begin van het kalenderjaar nog niet AOW-gerechtigd? Dan is de zelfstandigenaftrek een bedrag van € 5.030 (in 2023). In 2023 is het belastingvoordeel van de zelfstandigenaftrek beperkt. Het maximale tarief voor aftrek is 36,93%. De zelfstandigenaftrek bedraagt niet meer dan het bedrag van de winst, behalve als je in aanmerking komt voor de startersaftrek.

Als de winst te laag is om de zelfstandigenaftrek geheel toe te passen, kun je het bedrag aan niet-gerealiseerde zelfstandigenaftrek verrekenen in de volgende 9 jaar. De winst moet in die jaren dan wel hoger zijn dan de zelfstandigenaftrek in die jaren.

De zelfstandigenaftrek wordt verhoogd met een startersaftrek van € 2.123 in de volgende situatie:

- Je was in 1 of meer van de 5 voorafgaande kalenderjaren geen ondernemer.

- Je paste in die periode niet meer dan 2 keer zelfstandigenaftrek toe.

Heb je aan het begin van het kalenderjaar de AOW-leeftijd? Dan is de zelfstandigenaftrek 50% van de zelfstandigenaftrek voor ondernemers die aan het begin van het kalenderjaar de AOW-leeftijd nog niet hebben bereikt. Dit geldt ook voor de startersaftrek.

De waarde van het veld Totaal van niet-benutte zelfstandigenaftrek vorige jaren wordt nu als volgt berekend:

Winst uit ondernemerschap -/- Basis zelfstandigenaftrek -/- Startersaftrek.

Voorbeeld:

Er is een jaarwinst van € 10.000 in het derde jaar dat een ondernemer gestart is. Er is in 2023 daarom recht op een basis zelfstandigenaftrek van € 5.030 en een startersaftrek van € 2.123. De vorige 2 jaar is er verlies geleden, waardoor er over 2022 en 2021 allebei nog € 5.030 aan niet benutte zelfstandigenaftrek te verrekenen is.

Voor 2023 mag maximaal € 10.000 -/- € 5.030 -/- € 2.123 = € 2.847 aan nog niet verrekende zelfstandigenaftrek verrekend worden. Hiervoor wordt als eerste het jaar 2021 gebruikt.

De overige niet benutte zelfstandigenaftrek gaat mee naar de volgende jaren.

Voor ondernemers die in de vijf voorgaande jaren niet meer dan twee keer de zelfstandigenaftrek hebben geclaimd wordt het bedrag van de zelfstandigenaftrek verhoogd met € 2.123. Deze verhoging geldt maximaal drie jaar.

Startersaftrek bij arbeidsongeschiktheid mag niet gevuld zijn als er ook zelfstandigenaftrek is. Op het moment er in het voorgaande jaar recht was op startersaftrek wordt het ook automatisch toegepast in het huidige jaar. Als de startersaftrek al drie keer is toegepast wordt het veld niet gevuld.

De vrijstelling voor winst behaald bij gehele staking van 1 of meerdere ondernemingen is gelijk aan het bedrag van de stakingswinst maar maximaal € 3.630. De stakingsaftrek wordt verminderd met al eerder genoten stakingsaftrek. Het maximumbedrag geldt per ondernemer, niet per onderneming. De vrijstelling bij gedeeltelijke staking is vervallen. Voor bestaande ondernemers per 1 januari 2001 geldt een tijdelijke verhoging van het maximumbedrag van de stakingsaftrek en een tijdelijke regeling bij gedeeltelijke staking.

Bij het staken van de onderneming is het mogelijk om bij de overnemende onderneming of bij een verzekeringsmaatschappij een lijfrente te bedingen voor de bij het staken gerealiseerde stakingswinst.

Extra lijfrentepremieaftrek bij stakende ondernemers 2023

Situatie |

Extra lijfrentepremieaftrek |

|

€ 510.970 |

|

€ 255.495 |

|

€ 127.755 |

Bij de berekening van de ruimte voor de lijfrentepremieaftrek is het inkomen en de pensioenaangroei van het voorgaande kalenderjaar bepalend. Ondernemers mogen in het jaar dat zij (een deel van) hun onderneming staken op verzoek daarvan afwijken en bij de berekening van de lijfrentepremieaftrek er voor kiezen om de gegevens van het kalenderjaar zelf te gebruiken. In het volgende kalenderjaar, waarin weer uitgegaan moet worden van de gegevens van het voorafgaande kalenderjaar, mag de stakingswinst niet nogmaals bij de berekening van de ruimte voor de lijfrentepremieaftrek in aanmerking worden genomen.

Ondernemers die aan het urencriterium voldoen en die in het kalenderjaar persoonlijk tenminste 500 uur besteden aan speur- en ontwikkelingswerk en beschikken over een S&O-verklaring hebben recht op de S&O-aftrek. De aftrek bedraagt voor € 14.202 (in 2023). Voor een startende ondernemer, dat is een ondernemer die in een of meer van de vijf voorafgaande kalenderjaren geen ondernemer was en die in deze periode niet meer dan tweemaal de S&O-aftrek heeft toegepast, wordt de S&O-aftrek verhoogd met € 7.106.

Andere kosten

Het kan voorkomen dat de post Andere kosten in Onderneming uitwerken niet kan worden gewijzigd. Het veld is dan grijs. Je kunt dit veld normaal gesproken wijzigen op het scherm Commerciële resultatenrekening. Zodra hier meer dan één regel is ingevoerd, wordt het betreffende veld op het scherm Invoeren jaarstukken grijs.

|

Direct naar |