Afschrijvingsmethoden vaste activa

Profit ondersteunt de volgende afschrijvingsmethoden:

- Percentage lineaire afschrijving

Je schrijft per jaar een vast percentage af van het verschil tussen de aanschafkosten en de restwaarde.

Formule: afschrijving per jaar = (aanschafwaarde + additionele kosten - restwaarde) / vermoedelijke gebruiksduur

- Bedrag lineaire afschrijving

Je legt een vast jaarbedrag voor de afschrijvingen vast. In het laatste afschrijvingsjaar schrijf je eventuele verschillen ten opzichte van het totaal af te schrijven bedrag af.

- Direct afschrijven

Je schrijft het actief volledig af binnen een afschrijvingsperiode van één jaar.Het actief wordt geregistreerd als vaste activa, eventueel met een restwaarde. De volledige afschrijving wordt in de laatste periode van het afschrijvingsjaar geboekt. Hierdoor heb je één boekingsregel voor het volledige bedrag van je activa, die plaatsvindt aan het einde van de afschrijvingsperiode, zonder verdeling over 12 maanden.

- Willekeurig afschrijven

Je bent vrij in het bepalen van de jaarlijkse afschrijving (alleen toegestaan bij fiscale afschrijving). Hierdoor kun je het resultaat van de onderneming beïnvloeden. Dit mag normaliter alleen gebruikt worden bij een startende onderneming.

- Degressieve methode (België)

Bij deze methode schrijf je de eerste jaren het lineaire percentage dubbel af. Vanaf het jaar dat het af te schrijven bedrag lager is dan het normale lineaire bedrag, schrijf je verder lineair af. Bij deze methode houdt Profit rekening dat de annuïteit bij degressief afschrijven niet meer bedraagt dan 40% van de aanschafwaarde. Het afschrijvingsbedrag mag namelijk wettelijk in België maximaal 40% bedragen van de aanschafwaarde.

- Percentage van de boekwaarde

Je schrijft per jaar een vast percentage af van de boekwaarde. Je schrijft af totdat de restwaarde of de bodemwaarde van het actief is bereikt. Kies je voor deze afschrijvingsmethode? Dan moet je bij het aanmaken van het actief het Afschrijvingstermijn en % Afschrijving en de Restwaarde invullen. Vul je twee van de drie velden in, dan berekent Profit automatisch de waarde van het derde veld. Bijvoorbeeld: Profit berekent automatisch de restwaarde na het invullen van de aanschafwaarde, het afschrijvingstermijn en het percentage. Deze afschrijvingsmethode is met name bedoeld voor de Agro-branche.

Formule:

De onderstaande formule is bedoeld voor het berekenen van het percentage op basis van de restwaarde, het aantal jaren en de aanschafwaarde. Vul je twee van de drie velden uit de formule in (aantal jaar, percentage, restwaarde), dan berekent Profit automatisch de waarde van het derde veld. De n in deze formule staat voor het aantal jaren waarin je wenst af te schrijven.

Bij de afschrijvingsmethode Percentage van de boekwaarde is het mogelijk om het afschrijvingstermijn leeg te maken, vervolgens het afschrijvingspercentage en de restwaarde in te vullen. Hierna wordt het aantal jaren afschrijvingstermijn berekend en tevens weer de restwaarde aangepast, omdat in Profit met gehele jaren als afschrijvingstermijn wordt gerekend.

Mocht de activa na deze afschrijvingstermijnen toch behouden blijven, dan kan vervolgens door een lagere restwaarde in te voeren een volgend nieuw afschrijvingsregime worden ingevoerd bij hetzelfde actief.

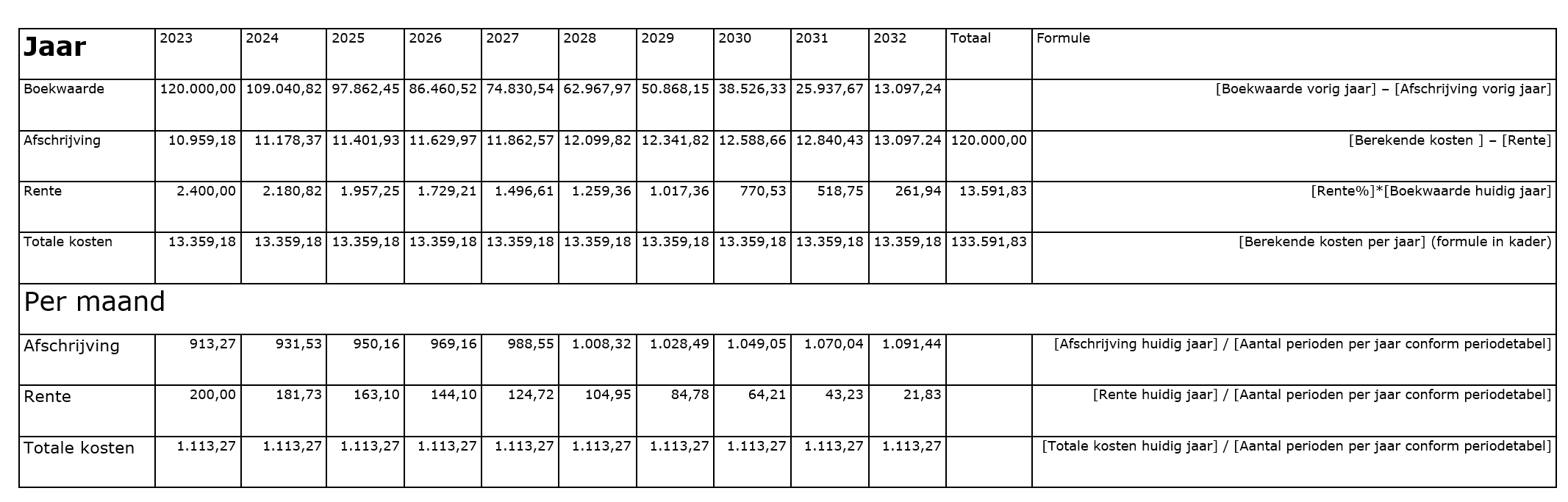

- Percentage annuïtaire afschrijving incl. renteberekening (Overheid)

Voor deze afschrijvingsmethode moet je Renteberekening vaste activa hebben geactiveerd.

De totale kapitaalslasten blijven gelijk gedurende de hele economische levensduur. In de beginjaren is de boekwaarde nog hoog en zijn de rentelasten daarom hoger. De afschrijvingslasten zijn daardoor lager. In de laatste jaren daalt de boekwaarde snel door grotere afschrijvingsbedragen.

Annuïtaire renteberekening is alleen mogelijk bij vaste activa waarvan de afschrijving begint op de eerste dag van een jaar.

Bij deze methode stelt de Besluit begroting en verantwoording provincies en gemeenten (BBV) dat de renteberekening kijkt naar de jaarlijkse kosten. De rente wordt dus per jaar berekend en dan gedeeld door het aantal periodes van een jaar.

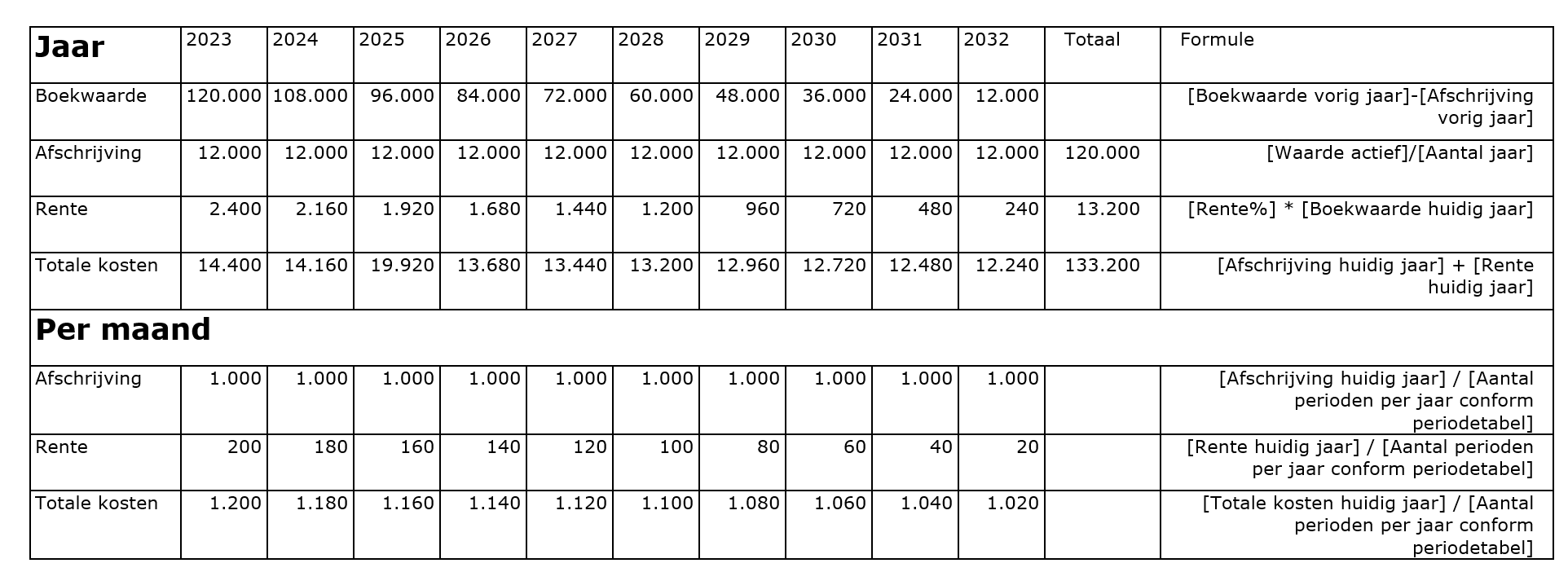

- Percentage lineaire afschrijving incl. renteberekening (Overheid)

Voor deze afschrijvingsmethode moet je Renteberekening vaste activa hebben geactiveerd.

Bij deze methode dalen de kapitaallasten van jaar tot jaar. Het afschrijvingsbedrag blijft even hoog maar doordat de boekwaarde jaarlijks daalt nemen de rentelasten af.

Voorbeeld:

Voorbeeld:

Lineaire renteberekening is alleen mogelijk bij vaste activa waarvan de afschrijving begint op de eerste dag van een periode.

Bij deze methode stelt de Besluit begroting en verantwoording provincies en gemeenten (BBV) dat de renteberekening kijkt naar de jaarlijkse kosten. De rente wordt dus per jaar berekend en dan gedeeld door het aantal periodes van een jaar.