Praktijkvoorbeeld Koop deelneming met goodwill

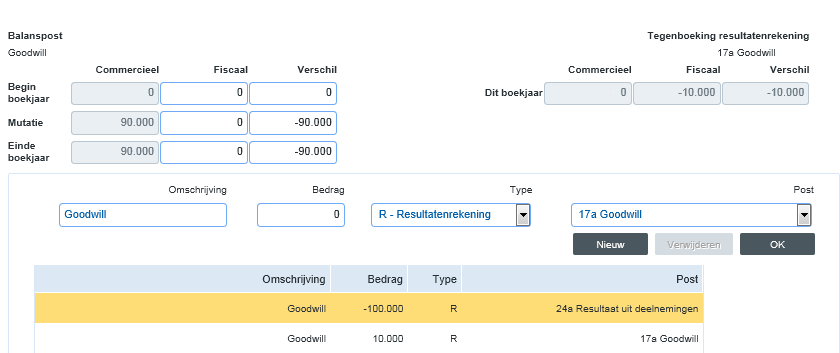

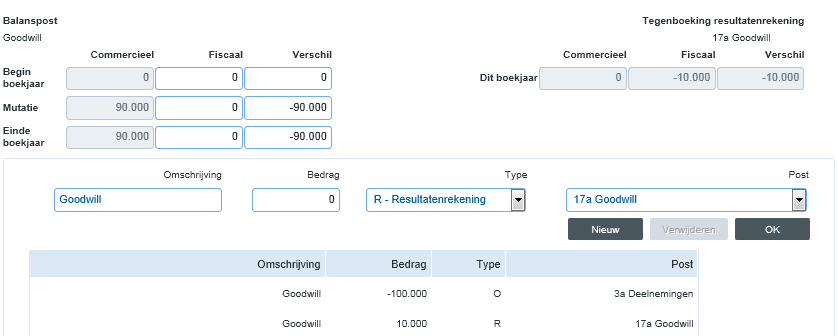

Als een deelneming wordt gekocht inclusief goodwill, dan wordt deze goodwill commercieel apart opgevoerd. Op deze goodwill wordt commercieel afgeschreven. Fiscaal volgt deze goodwill een andere weg.

Wanneer de deelneming op verkrijgingsprijs wordt gewaardeerd, dan moet de betaald goodwill worden overgeboekt naar de balanspost deelneming.

Stel een deelneming wordt gekocht voor 1.000.000. In dit bedrag is 100.000 goodwill begrepen. Commercieel wordt er in het eerste jaar

€ 10.000 goodwill afgeschreven.

Ten eerste moet het gehele bedrag van de meegekochte goodwill worden overgeboekt naar de post deelnemingen. Daarnaast moet de commerciële afschrijving op de goodwill gecorrigeerd worden.

Het gevolg van deze boeking is dat de fiscale afschrijving op de goodwill 0 wordt.

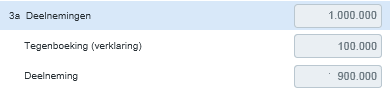

Vervolgens moet de balanspost deelneming op de verkrijgingprijs worden gesteld.

In deze casus is dat € 900.000 + € 100.000 overgeboekte goodwill:

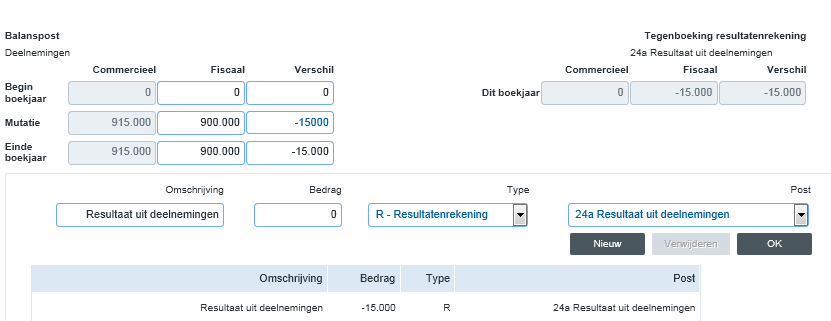

Commercieel bedraagt de waarde € 915.000, zijnde de verkrijgingprijs minus goodwill vermeerderd met het jaarresultaat van € 15.000. Deze laatste € 15.000 moet fiscaal nog worden weggeboekt ten laste van het resultaat deelnemingen. Het fiscale resultaat deelnemingen wordt hierdoor 0.

Indien de deelnemingen ook fiscaal worden gewaardeerd op de nettovermogenswaarde, dan moet de overgeboekte goodwill ad € 100.000, worden afgeboekt als negatief resultaat op de deelneming. De goodwill wordt fiscaal in één keer ten laste van het resultaat gebracht en onder de deelnemingsvrijstelling gecorrigeerd.

Uiteraard kan deze correctie ook in één keer plaatsvinden (zonder overboeking naar de post deelneming) bij de post goodwill. Hier dienen dan de volgende boekingen te worden gemaakt: