Praktijkvoorbeeld Latente vennootschapsbelasting

In veel jaarrekeningen vinden we de voorziening latente vennootschapsbelasting. In een groot aantal gevallen wordt de latente vennootschapsbelasting via het resultaat geboekt in de post vennootschapsbelasting. Aangezien de post vennootschapsbelasting automatisch uit het resultaat wordt gehaald en wordt opgenomen als vermogensmutatie bij de niet aftrekbare bedragen, zou een correctie van de post latente vennootschapsbelasting via de resultatenrekening een dubbele correctie van de latente vennootschapsbelasting tot gevolg hebben.

Als de latente vennootschapsbelasting via de resultatenrekening post vennootschapsbelasting is geboekt moet de latente vennootschapsbelasting correctie als vermogensmutatie worden opgenomen. In de vermogensmutatie zit namelijk (ten onrechte) de latente vennootschapsbelasting verwerkt die automatisch uit het resultaat is gehaald. Per saldo blijft als vermogensmutatie (niet aftrekbaar bedrag) over de echte vennootschapsbelasting exclusief de latente vennootschapsbelasting.

Eén en ander werkt in een voorbeeld als volgt uit:

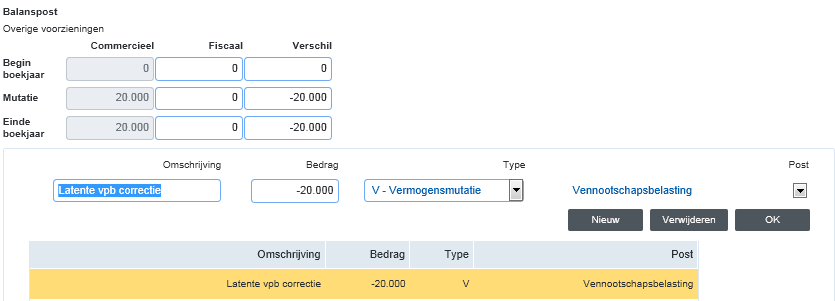

Stel in een jaar wordt voor € 20.000 een latente vennootschapsbelasting voorziening gevormd. De toevoeging aan de voorziening wordt geboekt via de resultatenrekening vennootschapsbelasting. De uitsplitsing van de post vennootschapsbelasting via het resultaat is als volgt:

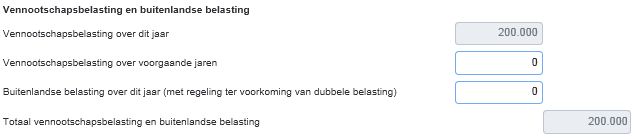

Verschuldigde vennootschapsbelasting € 200.000

Bij: Latente vennootschapsbelasting € 20.000

Totaal vennootschapsbelasting via resultaat € 220.000

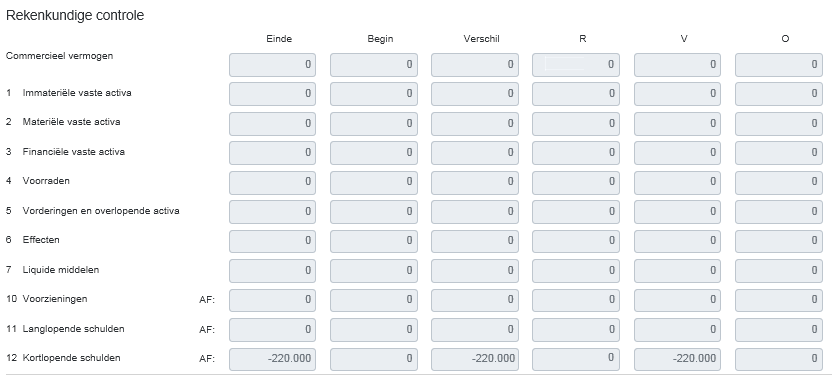

Door de automatische verwerking van de post vennootschapsbelasting in Fiscaal wordt in de rekenkundige controle de volgende boeking gemaakt:

Per saldo wordt alle vennootschapsbelasting uit het resultaat gehaald, hetgeen juist is. Tevens wordt de hele post vennootschapsbelasting als vermogensmutatie (niet aftrekbaar bedrag) opgenomen. Hierin is echter € 20.000 latente vennootschapsbelasting opgenomen. Aangezien fiscaal geen voorziening latente Vpb voorkomt moet de voorziening fiscaal op 0 (nul) worden gewaardeerd.

Het te verklaren verschil van € 20.000 mag nu niet via het resultaat worden verwerkt, maar moet als vermogensmutatie vennootschapsbelasting worden opgenomen:

Per saldo staat nu alleen de echte vennootschapsbelasting onder de rubriek vennootschapsbelasting bij de niet-aftrekbare-bedragen.

De rekenkundige controle ziet er na deze boeking als volgt uit: