Praktijkvoorbeeld Commerciële voorzieningen / Fiscale reserves

In de commerciële balans kan onder de post Voorzieningen een kostenegalisatiereserve zijn opgenomen. Fiscaal wordt een dergelijke voorziening opgenomen onder het fiscaal vermogen bij de post Kostenegalisatiereserve.

De verwerking van deze post in Fiscaal is als volgt:

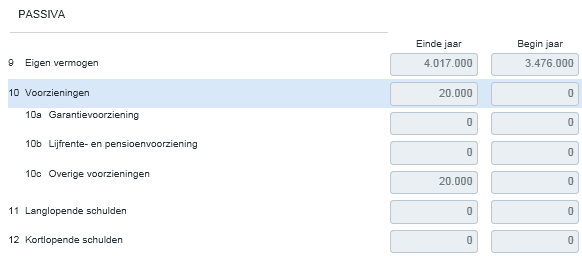

Via Uitwerken Vennootschap(pen) In de commerciële balans voer je de post als voorziening op:

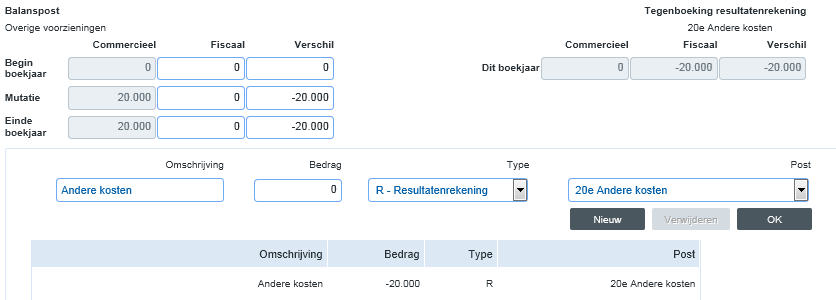

Fiscaal bestaat deze voorziening niet, ofwel de fiscale waarde moet op 0 (nul) gesteld worden. Door deze op 0 (nul) te zetten moet een correctie van € 20.000 gemaakt worden in het resultaat. Commercieel is de dotatie via de resultatenrekening geboekt:

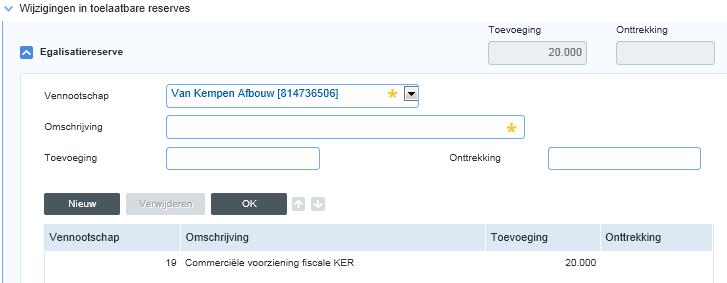

De fiscaal gevormde egalisatiereserve moet je vervolgens in de herverdeling van het fiscaal vermogen opnemen:

Vervolgens klik je op Opslaan en Sluiten om het scherm Uitwerken Vennootschap(pen) af te sluiten. Ga in de aangifte zelf naar Belastbaar bedrag om de dotatie en de onttrekking aan de egalisatiereserve in de Fiscale vermogensopstelling te verwerken:

Vervolgens geeft de Verbandscontrole berekening aan of je de dotatie op de juiste manier hebt verwerkt: