Praktijkvoorbeeld Dochtermaatschappijen tussentijds (ont)voegen in een FE

De wetgeving met betrekking tot de Fiscale Eenheid (FE) is per 1 januari 2003 aanzienlijk gewijzigd. Op basis van de nieuwe wet is het mogelijk om een Fiscale Eenheid te vormen of te beëindigen in de loop van het boekjaar. Dit was daarvoor alleen aan het begin van een boekjaar mogelijk. Aangezien de fiscale waardering van de deelneming vaak niet gelijk loopt met de commerciële waardering, moest bij een (ont)voeging (per begin boekjaar) het beginvermogen van de fiscale eenheid worden aangepast. Deze vermogenssprong werd in een bijlage getoond. Wanneer zowel commercieel als fiscaal dezelfde waardering (netto vermogenswaarde) wordt toegepast dan is er geen sprake van een vermogenssprong.

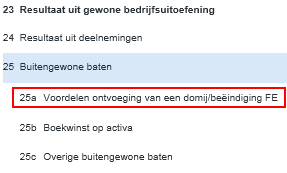

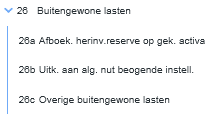

Bij een tussentijdse voeging is geen sprake meer van een vermogenssprong aan het begin van het boekjaar. Het beginvermogen van de fiscale eenheid hoeft dan niet meet aangepast te worden. Toch kan er nog steeds sprake zijn van een vermogenssprong. Deze vermogenssprong moet worden verwerkt in de resultatenrekening van het aangiftebiljet onder de post:

Voordat je de bovenstaande gegevens in kunt vullen, moet eerst de fiscale eenheid worden aangemaakt. Hiervoor moet een vennootschap worden toegevoegd.

Toevoegen dochter aan vennootschap in Fiscaal InSite:

- Ga naar: Fiscaal InSite / Algemeen / Stamgegevens.

- Ga naar het tabblad: Dochters FE.

- Vink Fiscale eenheid aan.

- Klik op: Nieuw.

- Selecteer de vennootschap.

- Vul de begindatum van het boekjaar en de einddatum van het boekjaar in.

- Klik op: OK.

Toevoegen dochter aan vennootschap in Profit Fiscaal:

- Ga naar: Fiscaal / Vennootschapsbelasting / Cliënt Vpb.

- Open de eigenschappen van de vennootschap.

- Ga naar het tabblad: Boekjaar.

- Open de eigenschappen van het boekjaar.

- Ga naar het tabblad: Bijzonderheden.

- Vink Fiscale eenheid aan.

- Ga naar het tabblad: Dochter(s) FE.

- Klik op: Nieuw.

- Selecteer de vennootschap.

- Pas eventueel de begin- en/of einddatum van het boekjaar aan. Standaard worden hier de gegevens van de moedermaatschappij opgenomen.

- Klik op: Voltooien.

- Klik op: Opslaan en sluiten.

Nadat de vennootschap is toegevoegd kun je de begin- en einddatum van het boekjaar wijzigen.

Let op:

De begindatum boekjaar óf de einddatum boekjaar moet gelijk zijn aan de begindatum boekjaar van de moedermaatschappij of de einddatum boekjaar van de moedermaatschappij.

Nadat je een fiscale eenheid hebt aangemaakt kun je via de Commercieel Fiscale module de aangifte maken.

Door de tussentijdse voeging van een 100% deelneming, zal de balanspost deelnemingen niet meer volledig worden geëlimineerd bij de moedermaatschappij. Bij een voeging zal aan het begin van het boekjaar de deelneming als deelneming op de balans van de fiscale eenheid staan, aan het einde van het boekjaar zal de deelneming zijn opgenomen in de balans van de fiscale eenheid.

Hetzelfde geldt uiteraard voor het resultaat van de deelneming. Een deel van het resultaat valt binnen de fiscale eenheid en moet daarom geëlimineerd worden. Het andere deel valt buiten de fiscale eenheid periode en moet getoond worden in de fiscale eenheid aangifte.

In de meeste situaties zal door de tussentijdse (ont)voeging sprake zijn van een vermogenssprong. De waarde van de deelneming bij de moedermaatschappij (netto vermogenswaarde) is meestal niet gelijk aan de waarde van de dochtermaatschappij op het moment van (ont)voeging. Bij de "aangifte" van de vennootschappen afzonderlijk komt deze vermogenssprong niet tot uitdrukking. De vermogenssprong doet zich slechts voor op fiscale eenheid niveau. De invoer van deze vermogenssprong moet dan ook op fiscale eenheid niveau plaats vinden, en wel in het Consolidatie overzicht.

Invoeren vermogenssprong:

- Ga naar: Fiscaal InSite / Aangifte Vpb / Consolidatieoverzicht.

- Ga naar: Buitengewone Lasten.

- Vul de vermogenssprong in bij de post Overige buitengewone lasten.

- Klik op: Opslaan.

Het wordt lastiger als de deelneming bij de moedermaatschappij gewaardeerd wordt tegen de verkrijgingsprijs en er vindt een tussentijdse (ont)voeging plaats. In deze situatie moet er een overboeking plaatsvinden.

Stel er vindt een tussentijdse ontvoeging plaats. De dochtervennootschap wordt fiscaal bij de moedermaatschappij gewaardeerd op de verkrijgingsprijs van 40.000. De netto vermogenswaarde bedraagt 100.000. De deelneming wordt verkocht voor 150.000. Het resultaat in het boekjaar bedraagt 10.000.

Fiscaal wordt de deelneming gewaardeerd op kostprijs, daarom moet een fiscale afwijking worden opgenomen:

Het fiscale jaarresultaat resultaat bedraagt 0, aangezien verkrijgingsprijs wordt gewaardeerd. Eerst moet daarom het jaarresultaat van 10.000 worden afgeboekt:

Hierna bedraagt het verschil nog 70.000, zijnde het verschil tussen de commerciële boekwaarde en de fiscale boekwaarde op het moment van verkoop van de deelneming. Dit verschil is de fiscaal hogere verkoopopbrengst van de deelneming. Dit verschil moet als positief resultaat van de deelneming worden verwerkt:

Door de ontvoeging is nu een negatieve vermogenssprong ontstaan. De moedermaatschappij waardeert de deelneming fiscaal op € 40.000, terwijl de werkelijke waarde van de deelneming op het moment van ontvoeging € 110.000 bedroeg.

Dit verschil ad € 70.000 moet in de consolidatiemodule worden verwerkt:

Invoeren vermogenssprong in consolidatiegegevens:

- Ga naar: Fiscaal InSite / Aangifte Vpb / Consolidatieoverzicht.

- Ga naar: Buitengewone Lasten.

- Vul de vermogenssprong in bij de post Overige buitengewone lasten.

Let op:

Of de begindatum boekjaar óf de einddatum boekjaar moet gelijk zijn aan begin of einde boekjaar van de moedermaatschappij. Aangezien dit feitelijk een onbelaste vermogenssprong is, moet dit verschil via de deelnemingsvrijstelling uit het fiscale resultaat worden verwijderd!

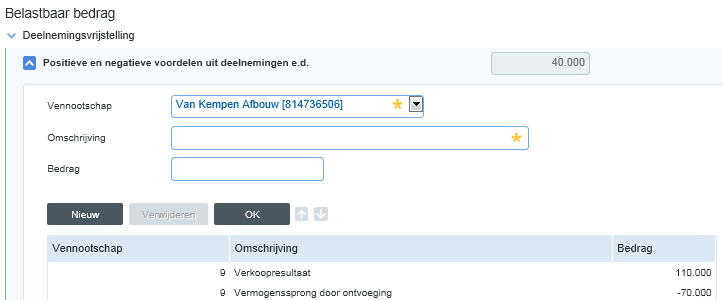

Per saldo moet nu als deelnemingsvrijstelling worden opgenomen € 40.000, zijnde een fiscaal hoger verkoopresultaat van € 110.000 en een negatieve vermogenssprong van € 70.000.

- Ga naar: Fiscaal InSite / Aangifte Vpb / Uitwerken aangifte.

- Ga naar: Aangifte / Belastbaar bedrag.

- Ga naar: Deelnemingsvrijstelling.

- Klik achter Positieve en negatieve voordelen uit deelnemingen e.d. op de pijltjestoets.

- Klik op: Nieuw

- Vul het vermogensresultaat in ad. € 110.000.

- Klik op: OK.

- Klik op: Nieuw.

- Vul de vermogenssprong door ontvoeging in ad. - € 70.000.

- Klik op: OK.

- Sluit het scherm door weer op de pijltjestoets te klikken.

Let op:

Gelet op het voorgaande wordt geadviseerd om bij tussentijdse voegingen de dochtervennootschappen te waarderen op de commerciële waarde, zodat de hiervoor genoemde lastige boekingen achterwege kunnen blijven.