Praktijkvoorbeeld Koersresultaten via het commerciële vermogen

Commercieel kunnen koersresultaten rechtstreeks in het eigen vermogen worden geboekt. Fiscaal is dit niet mogelijk. Het koersresultaat wordt of niet meegenomen in de fiscale cijfers (andere waardering van de balanspost) of het koersresultaat wordt verrekend via de fiscale resultatenrekening.

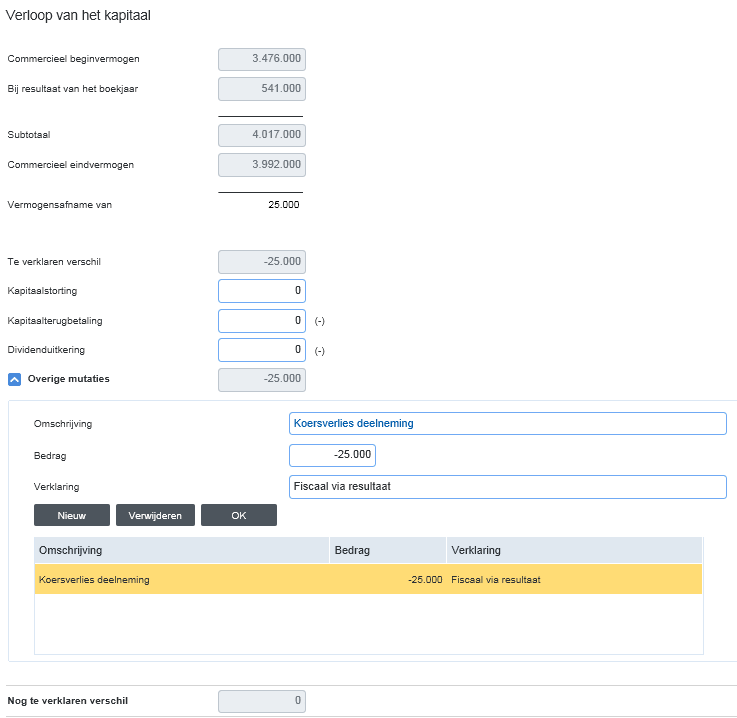

Stel, de deelneming wordt commercieel € 25.000 lager gewaardeerd in verband met valutaverschillen. Dit koersresultaat wordt geboekt via het eigen vermogen.

- Klik op: Verloop commercieel vermogen:

Je ziet hier het gevolg van de waardering van de valutaverschilIen:

Stel, zowel commercieel als fiscaal wordt het koersresultaat in de waardering van de deelneming opgenomen (waardering deelneming op netto-vermogenswaarde), maar het koersresultaat loopt commercieel via het vermogen en fiscaal via het resultaat.

- Klik op: Afwijkingen eind/begin.

- Klik op: Financiële vaste activa.

- Klik op: Deelnemingen.

- Klik op: de regel: Deelnemingen.

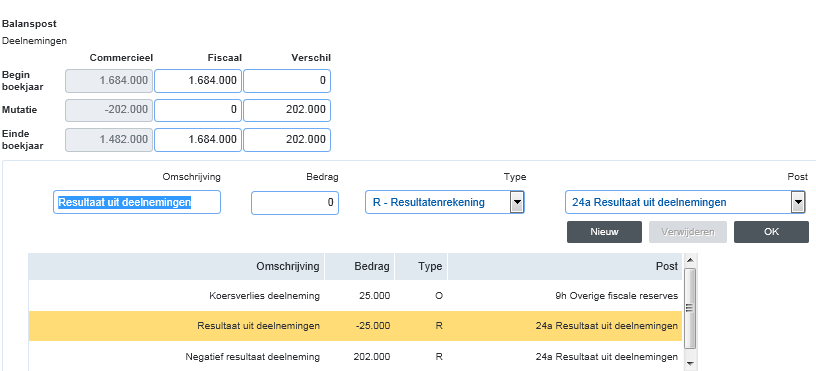

In de post deelnemingen buitenland moet je in eerste instantie de volgende boeking maken:

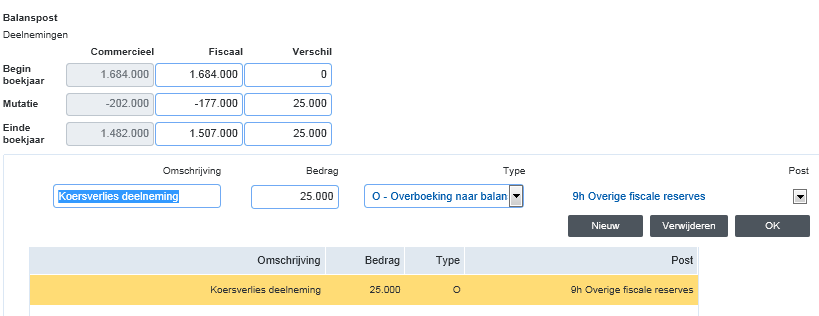

Door deze boeking ontstaat een fiscaal andere waardering van de deelneming. Aangezien de waardering zowel commercieel als fiscaal (in casu) op de netto vermogenswaarde wordt gewaardeerd, moet je het verschil ad € 25.000 als koersverlies op de deelneming in het fiscale resultaat boeken:

Door deze boeking wordt de fiscale boekwaarde van de deelneming weer gelijk aan de commerciële boekwaarde.

Let op:

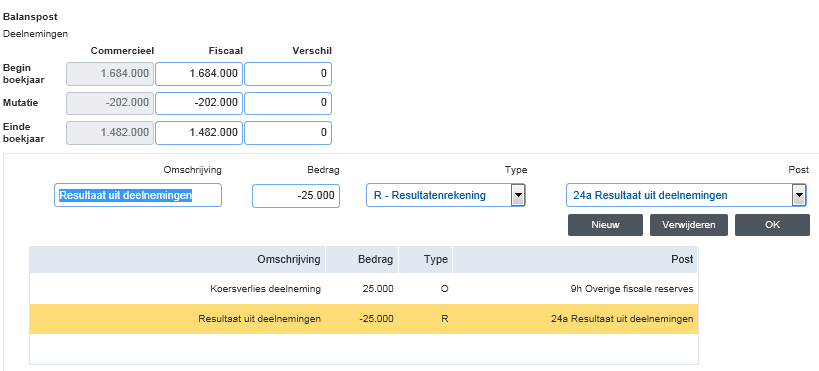

Door het fiscaal lagere resultaat deelnemingen moet ook de deelnemingsvrijstelling verlaagd worden.

Als je ervoor gekozen hebt om de fiscale boekwaarde op kostprijs te houden, dan moet je naast de voorgaande boeking ook het negatieve resultaat ad € 202.000 (€ 177.000 jaarresultaat en € 25.000 koersverlies)wegboeken: