Praktijkvoorbeeld Dividenduitkeringen

De commerciële dividenduitkering en de fiscale dividenduitkering zijn niet in alle aangiften vennootschapsbelasting aan elkaar gelijk. Commercieel wordt het dividend vaak geboekt op het moment van het opstellen van de jaarrekening, terwijl in de aangifte het dividend vaak pas wordt verwerkt in het jaar van daadwerkelijk uitkeren.

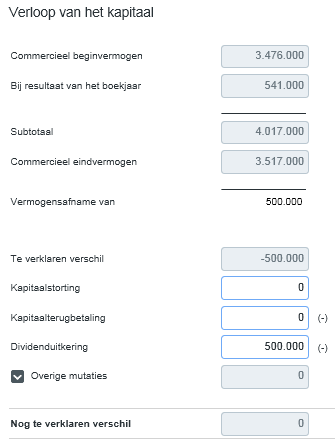

In Profit Fiscaal wordt in onderdeel Verloop van het commerciële vermogen gevraagd om aan te geven of er dividend is uitgekeerd. Het hier ingevulde dividend wordt rechtstreeks overgenomen in het aangiftebiljet.

Dit betekent dat hier uitsluitend dividenden mogen worden opgenomen die commercieel en fiscaal gelijk zijn. Als het commerciële dividend niet gelijk is aan het fiscale dividend in een jaar, dan moet het commerciële dividend worden opgenomen onder de Overige mutaties. Een commerciële dividenduitkering kan namelijk niet door een fiscale afwijking worden gecorrigeerd!

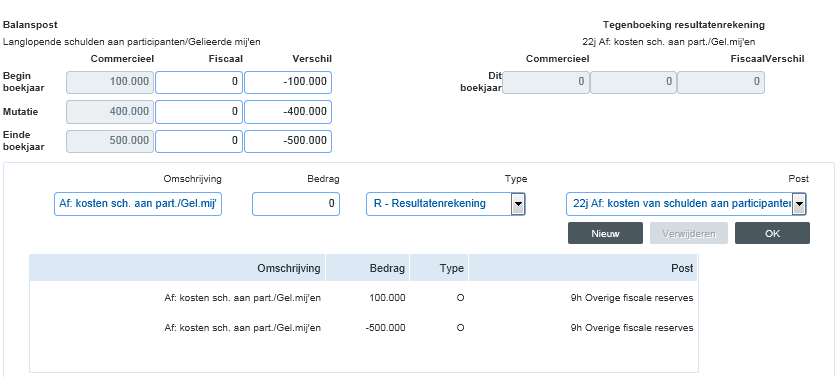

Stel er is in de jaarrekening een commercieel dividend verwerkt in de rekening courant van de aandeelhouder van € 500.000. Fiscaal is het dividend over het vorige belastingjaar ad € 100.000 in dat belastingjaar uitgekeerd. Beide uitkeringen zijn verwerkt in de rekening courant.

Het commercieel gereserveerde dividend moet in de r/c worden afgeboekt. Vervolgens kan het daadwerkelijk uitgekeerde dividend worden verwerkt.

Per saldo verschijnt nu in het onderdeel niet aftrekbare bedragen € 100.000 als dividenduitkering.

Let op:

In dit onderdeel kunnen drie soorten dividenduitkeringen worden verwerkt:

- Regel 1: commerciële + fiscale dividenduitkeringen;

- Regel 2: eventuele uitsplitsing van regel 1;

- Regel 3: dividenduitkeringen i.v.m. rulingtekort