Praktijkvoorbeelden Materiële vaste activa

Hieronder volgt een aantal uitwerkingen van Materiële vaste activa.

Investering en afschrijving

- Ga naar: Fiscaal InSite.

- Klik op: Fiscaal.

- Klik op: Cliënt Vpb.

- Selecteer de cliënt.

- Klik op: Aangifte uitwerken.

- Klik op: Uitwerken vennootschappen.

- Klik op: Moeder uitwerken.

- Werk het volgende uit:

Stel, er wordt voor € 30.000 een verbouwing uitgevoerd aan een bedrijfsgebouw. Commercieel is deze verbouwing als kosten verantwoord onder de 'Overige kosten'. Fiscaal wordt deze verbouwing gezien als een investering. De afschrijving bedraagt commercieel € 22.000 en fiscaal € 28.000.

- Klik op: Fiscale balans.

- Klik op: Materiële vaste activa.

- Klik op: Gebouwen en terreinen.

- Open de regel Gebouwen en terreinen.

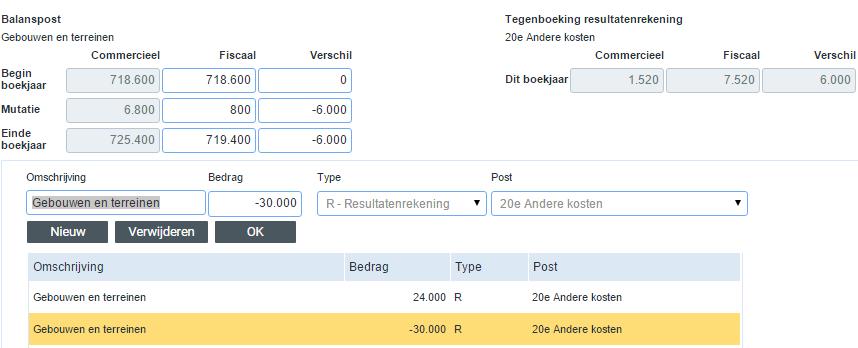

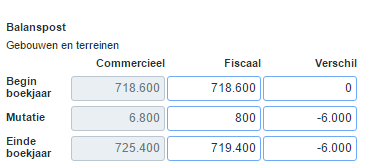

De balanspost toont het volgende:

- Vul bij de fiscale eindwaarde van de balanspost € 749.400 op:

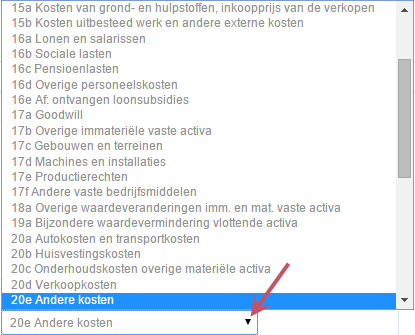

- Selecteer in de nieuwe regel van € 24000 de post 20e Andere kosten.

- Klik op: OK.

Het verschil ad € 24.000 tussen de commerciële en de fiscale waardering moet je verklaren. Dit verschil bestaat uit twee delen:

- een investeringsverschil van € 30.000 (fiscaal lagere kosten) en

- een afschrijvingsverschil van € 6.000 (fiscaal hogere afschrijving).

De eerste correctie betreft de fiscale investering van € 30.000.

- Klik op: Nieuw.

- Neem de onderstaande gegevens over:

In de rubriek ‘post’ selecteer je de tegenrekening waar deze mutatie op geboekt moet worden.

Aangezien de commerciële kosten bij de post Andere kosten zijn opgenomen, kun je de fiscale correctie hier ook verwerken.

- Klik op: OK.

Nadat de eerste correctie is verwerkt, blijft er nog een saldo – € 6.000 over als 'Verschil'.

- Boek het verschil op de resultatenrekening op de post '17c Gebouwen en terreinen'.

Na deze overboeking zie je aan de rechterkant van het invoerscherm direct welke commerciële en fiscale waarde de standaard tegenrekening heeft gekregen. In dit geval is er fiscaal € 27.500 afgeschreven en commercieel € 33.500.

2. Herwaardering gebouwen

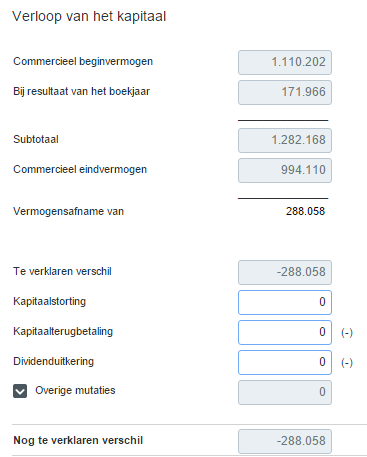

Stel, in het jaar heeft commercieel een herwaardering van de gebouwen plaatsgevonden. In de jaarrekening is de herwaardering rechtstreeks in het commerciële vermogen afgeboekt. Fiscaal wordt met de oude boekwaarde doorgegaan.

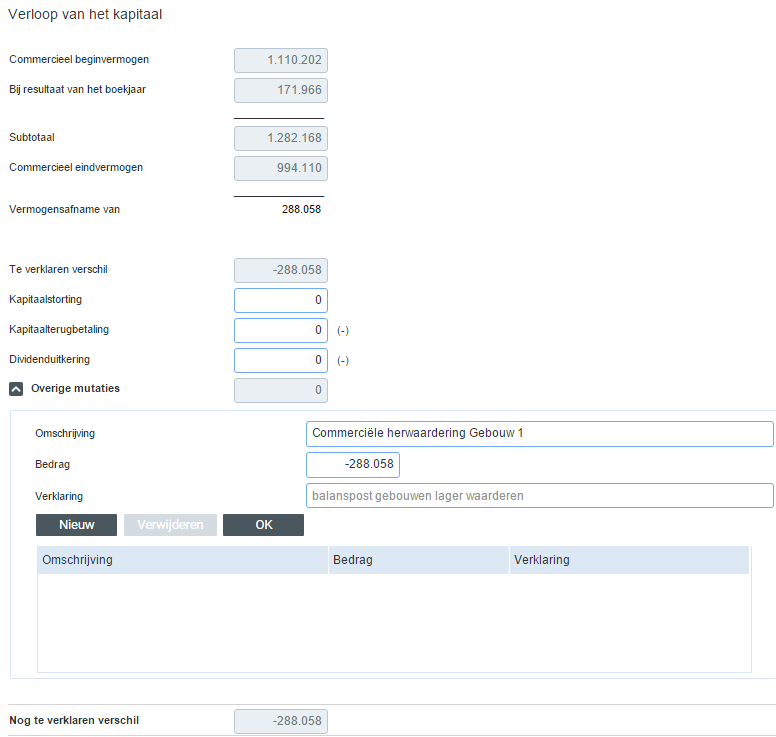

In het verloop van het commercieel vermogen moet je de vermogensafname verklaren.

- Klik op: Verloop commercieel vermogen:

- Klik op: het pijlje voor Overige mutaties

Door een duidelijke verklaring op te nemen weet de samensteller van de aangifte precies waar het 'Te verklaren verschil' op van toepassing is.

Neem onderstaande gegevens over:

- Klik op: OK.

Het nog te verklaren verschil is nu € 0.

In de rekenkundige controle is deze post zichtbaar in de kolom O (=Overboeking).

- Klik op: Rekenkundige controle.

De kolom moet op 0 (nul) eindigen. Je boekt de post wegnaar een balanspost:

- Klik op: Fiscale balans.

- Klik op: Materiële vaste activa.

- Klik op: Gebouwen en terreinen.

- Open de regel Gebouwen en terreinen.

- Klik op: Nieuw.

Neem de volgende gegevens over.

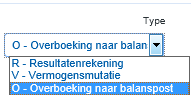

Door de fiscale waarde van de gebouwen aan te passen, wordt automatisch het verschil ad € -288.058 als te verklaren bedrag opgenomen. Vervolgens selecteer je het type Overboeking:

- Selecteer bij type O - Overboeking naar balanspost. Standaard wordt hier de balanspost Goodwill getoond.

- Selecteer de balanspost Overige fiscale reserves.

- Klik op: OK.

- Klik op: Rekenkundige controle.

Het resultaat in de rekenkundige controle ziet er als volgt uit:

Door deze overboeking staat de kolom Overboekingen weer op nul en is de rekenkundige controle weer in evenwicht.

Het verschil tussen de commerciële en de fiscale afschrijving moet je verwerken zoals hiervoor is aangegeven.

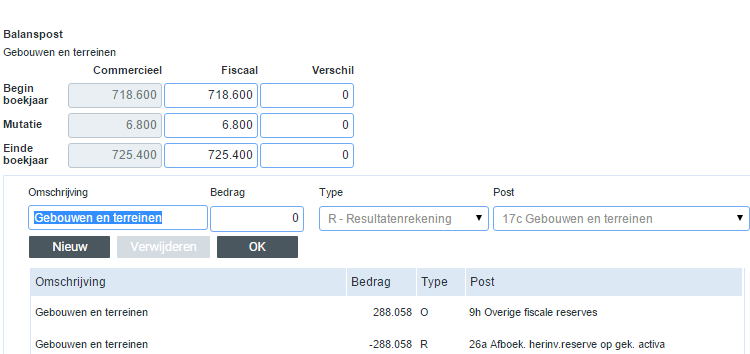

3. Gebruik van herinvesteringsreserve

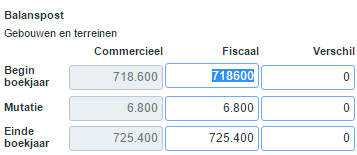

Stel, zowel commercieel als fiscaal wordt gebruik gemaakt van de herinvesteringsreserve. Commercieel is deze afboeking als eerste afschrijving rechtstreeks via het commerciële vermogen geboekt. De commerciële en fiscale boekwaarde zijn aan het einde van het jaar gelijk. In het verloop van de balanspost wordt dit als volgt weergegeven:

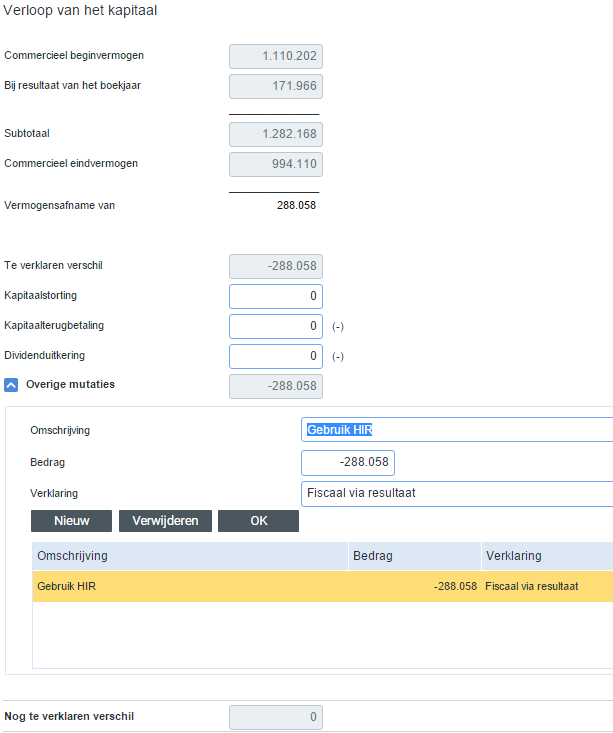

In deze situatie is er op zich geen verschil te verklaren. Aangezien er commercieel € 288.058 rechtstreeks uit het vermogen is gehaald (afboeking herinvesteringsreserve) moet je fiscaal toch een overboeking maken.

- Klik op: Verloop commercieel vermogen.

- Neem onderstaande gegevens over:

Het Nog te verklaren bedrag van - € 288.058 moet je fiscaal via de resultatenrekening verwerken als een fiscaal hogere afschrijving. Rechtstreeks mutaties aanbrengen op een post uit het eigen vermogen is niet mogelijk. De afboeking van de commerciële HIR moet je eerst overboeken naar de balanspost Bedrijfsgebouwen, vervolgens moet je fiscaal een eerste afschrijving ter grootte van de afboeking van de HIR ten laste van het resultaat boeken via de post Afboeking herinvesteringsreserve op gekochte activa.

- Ga naar: Fiscale balans.

- Klik op: Materiële vaste activa.

- Klik op: Gebouwen en terreinen.

- Klik op: Gebouwen en terreinen.

- Neem onderstaande gegevens over:

Deze fiscaal hogere last wordt door de vrijval van de fiscale herinvesteringsreserve in het onderdeel Belastbaar bedrag in het aangiftebiljet weer gecorrigeerd, zodat per saldo het commerciële en het fiscale resultaat weer aan elkaar gelijk zijn.

- Klik op: Sluiten.

- Klik op: Belastbaar bedrag in de geopende aangifte.

Via het onderdeel Controle in de aangifte kun je het verloop van de post herinvesteringreserve controleren.

Let op:

Als je voor de eerste keer de aangifte met Profit maakt, dan moet je via het onderdeel Herverdeling fiscaal vermogen aangeven dat aan het begin van het boekjaar sprake was van een HIR.