Praktijkvoorbeeld Verwerken post vennootschapsbelasting

De post vennootschapsbelasting kan in de aangifte vennootschapsbelasting op drie manieren verwerkt worden.

De drie systemen worden aan de hand van de volgende gegevens nader uitgewerkt.

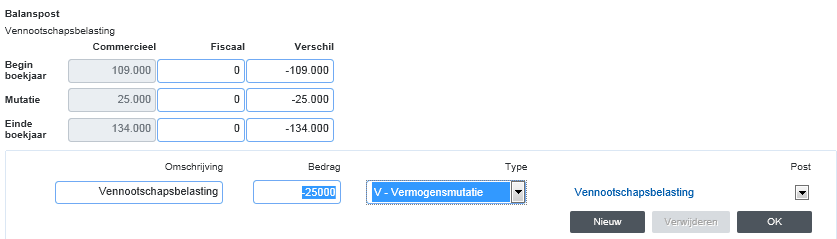

De vennootschapsbelastingschuld per 1-1 bedraagt € 109.000

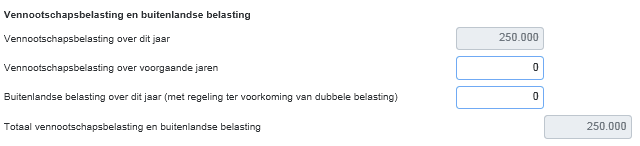

Per 31-12 bedraagt de schuld 134.000. Via de resultatenrekening is € 250.000 vennootschapsbelasting gereserveerd. Het resultaat bedraagt € 736.000 en de daadwerkelijk verschuldigde vennootschapsbelasting over deze winst bedraagt € 252.672.

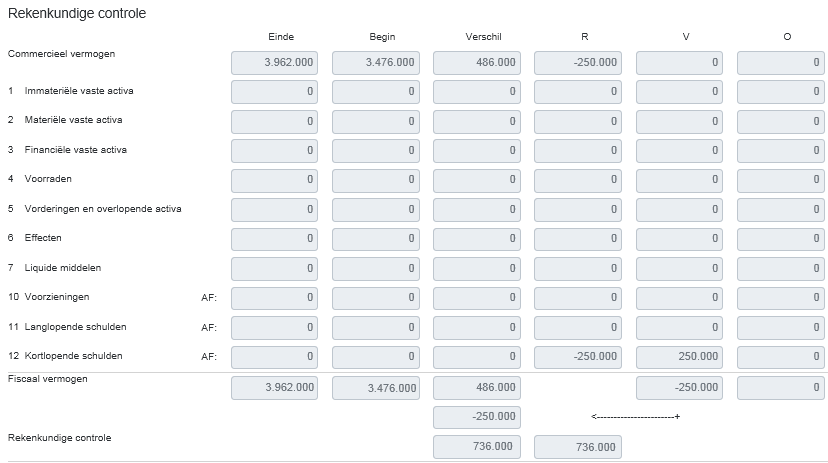

Het commercieel verloop van de balanspost vennootschapsbelasting luidt als volgt:

Vennootschapsbelasting schuld 1-1 € 109.000

Via resultatenrekening ontstaan € 250.000

€ 359.000

Schuld 31-12 € 134.000

In dit jaar voldaan € 225.000

Ad 1: het commercieel reserveringssysteem

Bij de verwerking van de post vennootschapsbelasting via het commercieel reserveringssysteem wordt de post vennootschapsbelasting fiscaal op dezelfde manier behandeld als commercieel. Dit wil zeggen, dat uitsluitend de commercieel gereserveerde vennootschapsbelasting uit het resultaat wordt gehaald en wordt opgenomen onder de niet-aftrekbare-bedragen.

De rekenkundige controle toont dit als volgt:

In de C/F module wordt dit volledig geautomatiseerd verwerkt, zodat geen extra boekingen behoeven te worden gedaan.

Ad 2: Het kasstelsel

Bij de verwerking van de post vennootschapsbelasting via het kasstelsel wordt uitsluitend de vennootschapsbelasting die in het jaar is ontvangen of betaald verwerkt als niet-aftrekbaar-bedrag. De balanspost vennootschapsbelasting wordt niet in de fiscale balans getoond. Dit betekend dat zowel de begin- als de eindstand van de balanspost vennootschapsbelasting op 0 gesteld moet worden. Hierdoor ontstaat een te verklaren verschil. Dit verschil dient niet via de resultatenrekening te worden verwerkt, deze vennootschapsbelasting is immers al automatisch als niet-aftrekbaar-bedrag opgenomen. Het gevolg is dat het te verklaren verschil uitsluitend als niet-aftrekbaar-bedrag kan worden verwerkt:

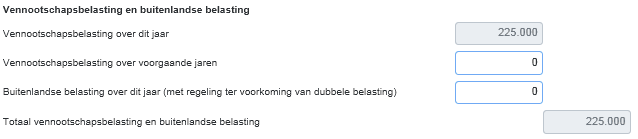

Per saldo wordt nu € 225.000 als niet-aftrekbaar-bedrag verwerkt:

Zoals hiervoor al vermeld, was dit de in het jaar betaalde vennootschapsbelasting.

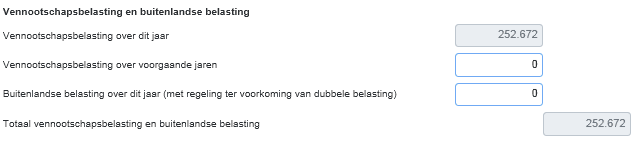

Ad 3: het fiscaal reserveringssysteem

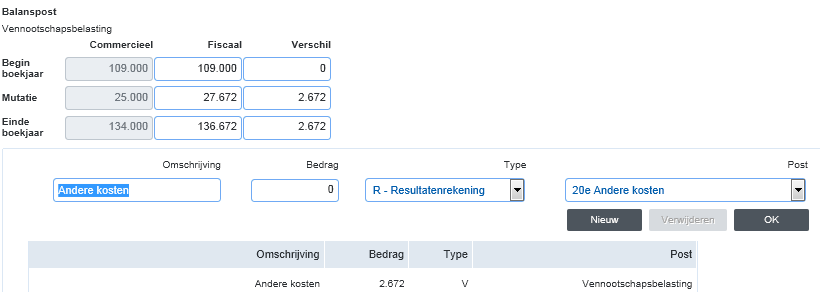

Bij de verwerking van de post vennootschapsbelasting via het fiscaal reserveringssysteem wordt de balanspost vennootschapsbelasting in de fiscale balans opgenomen voor de nauwkeurig berekende vennootschapsbelastingschuld. In dit voorbeeld bedraagt de fiscaal hogere schuld aan het einde van het jaar € 2.672. Zijnde de daadwerkelijke vennootschapsbelastinglast over het jaar ad € 252.672 minus de gereserveerde vennootschapsbelasting ad € 250.000. Het verschil ad € 2.672 moet worden opgeteld bij de schuld aan het einde van het jaar. De verwerking hiervan is als volgt:

De vennootschapsbelastingschuld einde boekjaar wordt hierdoor € 2.672 hoger en dit verschil wordt als niet-aftrekbaar-bedrag verwerkt in de aangifte: