Afwijking commercieel fiscaal

Na het invullen of inlezen van het verloop van het kapitaal kun je de afwijkingen tussen de commerciële en fiscale waardering invullen en de gevolgen hiervan voor de (fiscale) resultatenrekening of eventuele overboekingen.

Je kunt de afwijkingen tussen de commerciële en fiscale waardering invullen door aan de linkerkant van het scherm in de C/F-module te kiezen voor Afwijking comm. fisc.

Let op:

Om dit te doen moet het vinkveld Fiscale jaarcijfers inlezen uitgevinkt staan bij de eigenschappen van het fiscale jaar in Profit

Werkwijze

|

Inhoud |

Afwijking C/F - Fiscale balans IB

Je kunt de fiscale balans invullen door aan de linkerkant van het scherm in de C/F module te kiezen voor Afwijking comm. fisc. en vervolgens te klikken op Fiscale balans.

Nadat je hebt gekozen voor de Fiscale balans kun je per balanspost de afwijkende waardering tussen commercieel en fiscaal invullen en de mogelijke gevolgen daarvan. Nadat je een post hebt geselecteerd met een fiscaal afwijkende waardering moet je via het volgende schema de afwijking invoeren:

1. Invoer afwijkende fiscale waardering begin boekjaar

Als eerste actie moet de eventuele afwijking aan het begin van het boekjaar worden aangepast. Klik na invoer van het bedrag op de regel van de subcategorie om direct het verschil uit te laten rekenen.

2. Invoer commerciële en fiscale mutaties

Als tweede actie moeten de commerciële en fiscale mutaties gedurende het jaar worden verwerkt, ongeacht of er sprake is van fiscale afwijkingen. De afwijkingen kunnen op de volgende manieren worden ingevoerd:

- Invoer van commerciële en fiscale mutaties

- Toevoegen van een nieuwe regel in de fiscale balans: dit gebruik je als een balanspost alleen maar fiscaal voorkomt en niet commercieel.

- Boeking van fiscaal afwijkende waardering in het fiscaal vermogen: aangezien de fiscale balans altijd in evenwicht moet blijven zal iedere mutatie automatisch worden tegengeboekt in de post Overige reserve van het Fiscaal ondernemingsvermogen. Via de knop Herverdeling fiscaal vermogen kunnen deze posten worden herverdeeld.

3. Verklaring van de verschillen

Als derde actie moet je de verschillen verklaren die in het jaar zijn opgetreden. In de kolom Verklaard staan de nog te verklaren verschillen op nul en zijn roodgekleurd. Deze bedragen moeten uiteindelijk gelijk zijn aan de bedragen in de kolom verschil, anders is de aangifte niet juist. Je kunt dit tussentijds controleren door de Rekenkundige controle op te roepen. Door te klikken op de rode nul wordt het scherm geopend waarin je het verschil kunt verklaren.

Let op:

Het in te voeren bedrag moet qua Teken gelijk zijn aan het bedrag in Nog te verklaren bedrag; staat daar een positief bedrag dan moet hier ook een positief bedrag worden ingevoerd. Het is ook mogelijk een verklaring met een tegengesteld teken in te voeren, zolang het totaal van alle verklaringen (qua teken en bedrag) maar gelijk is aan het Nog te verklaren bedrag.

3.1. Verklaring verschillen - Keuze van het verschil

Vervolgens moet het Type van het verschil bepaald worden. Deze staat default op het type R (Resultatenrekening), aangezien dit het meest voorkomende type verschil is. Er kan gekozen worden tussen:

- R - Resultatenrekening: dit is van toepassing als het verschil uit de balans gecorrigeerd moet worden in de (commerciële en/of fiscale) resultatenrekening; in feite via de aansluiting tussen het commercieel en fiscaal resultaat.

- O - Overboeking naar balanspost: dit is van toepassing als het verschil overgeboekt moet worden naar een andere balanspost.

Je kunt een keuze maken via het keuzemenu achter het veld Type.

3.2. Verklaring verschillen - Keuze van de juiste post

Nu moet de post worden bepaald waarop het verschil moet worden geboekt. Bij ieder type (R of O) hoort weer een andere opsomming van posten:

- R: alle posten van de resultatenrekening (gerubriceerd conform de indeling van het aangiftebiljet).

- O: alle posten van de balans (gerubriceerd conform de indeling van het aangiftebiljet).

3.3. Verklaring verschillen - Boeking van verklaring van verschil

Tenslotte moet de boeking worden bevestigd om de verklaring van het verschil door te voeren. Dit doe je door op OK te klikken. Het nog te verklaren bedrag is nul en in het overzicht van de fiscale afwijkingen in de balans is de mutatie nu groengekleurd.

Let op:

Als de mutatie geelgekleurd verschijnt na verwerking van de mutatie dan houdt dat in dat de mutatie op zich wel geboekt is, maar dat er nog een te verklaren verschil overblijft, of dat het teken niet goed staat.

Na het invoeren van de fiscale balans moet je de gegevens controleren door middel van de rekenkundige controle.

Uitwerking aan de hand van een voorbeeld

Wanneer je in de aangifte Inkomstenbelasting een verschil hebt tussen de commerciële en fiscale resultatenrekening kun je onderstaand voorbeeld volgen:

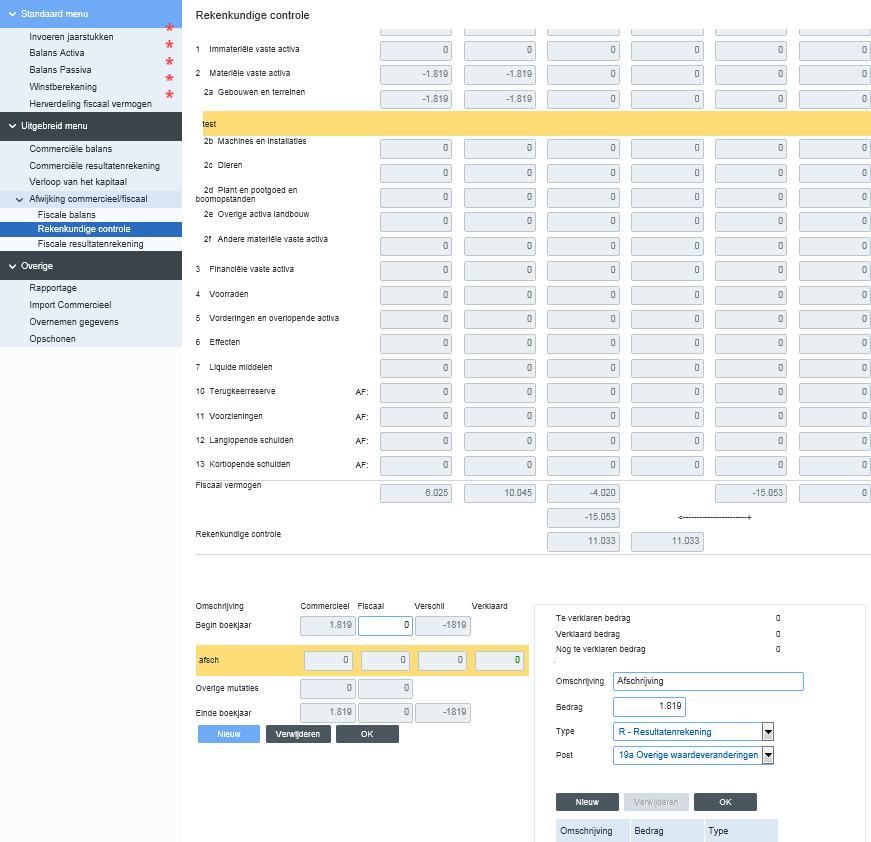

Je hebt Commercieel € 1.819 afgeschreven maar Fiscaal mag er niets afgeschreven worden. Je gaat dan naar Rekenkundige controle, hier kies je de post welke je wilt muteren. Je klikt dan op het bedrag wat onder de kolom: ‘Verklaard’ staat, je krijgt nu een boekingsscherm naar voren waarin je de mutatie naar het resultaat of vermogen kunt maken.

Afwijking C/F - Rekenkundige controle IB

Om de complete verwerking van de commerciële en fiscale mutaties te kunnen controleren (en volgen), moet je de rekenkundige controle openen. In deze module is een overzicht opgenomen van de gevolgen van deze mutaties voor de (fiscale) resultatenrekening of eventuele overboekingen. Eventueel kunnen hierin ook rechtstreeks commerciële en fiscale mutaties worden ingevoerd. Dit kan op dezelfde wijze als in het onderdeel Fiscale balans.

De rekenkundige controle kan worden opgestart door aan de linkerkant van het scherm in de C/F module te kiezen voor Afwijking Commercieel Fiscaal en vervolgens voor Rekenkundige controle.

Profit Fiscaal zal automatisch aan de hand van de reeds ingevoerde gegevens uit de Fiscale balans de rekenkundige controle invullen. Omgekeerd geldt dit ook: als wordt gestart met mutaties in te vullen aan de hand van de rekenkundige controle, zullen de gegevens in de Fiscale balans ook automatisch worden ingevuld.

Let op:

De bedragen aan het eind van de kolommen Verschil en R moeten altijd aan elkaar gelijk zijn, anders is de aangifte niet goed!

Passiva-posten staan positief, maar worden bij de telling van het fiscaal vermogen afgetrokken.

De rekenkundige controle valt in feite uiteen in twee gedeeltes:

- De eerste drie kolommen geven een overzicht van de verschillen tussen de commerciële en fiscale mutaties over een jaar.

- Kolom 1: Einde (boekjaar): aansluiting tussen het commercieel en fiscaal vermogen aan het einde van het boekjaar.

- Kolom 2: Begin (boekjaar): aansluiting tussen het commercieel en fiscaal vermogen aan het begin van het boekjaar.

- Kolom 3: deze kolom rekent het verschil uit tussen de waarde aan het einde van het jaar en het begin van het jaar en is in feite de fiscale vermogensvergelijking.

Door op een balanspost te klikken worden de details van de post zichtbaar:

- Het onderste gedeelte van het scherm is gelijk aan dat van het onderdeel Fiscale balans, maar het bovenste gedeelte geeft een ander overzicht, namelijk de vergelijking tussen het einde en het begin van het boekjaar.

- Met behulp van de scroll-bar aan de rechterkant van het scherm kun je de overige posten opzoeken en openen.

- De fiscale vermogens aan het eind en begin van het jaar in de onderdelen Fiscale balans en Rekenkundige controle zullen altijd aan elkaar gelijk zijn! Dit wordt automatisch door Profit Fiscaal gecheckt.

- Eventueel kun je in het onderste scherm nog wijzigingen aanbrengen in de commerciële en fiscale mutaties en de te verklaren verschillen.

- De tweede drie kolommen geven de fiscale consequenties weer van wat in de eerste drie kolommen is ingevoerd (in feite wordt het verschil opgesplitst over deze drie kolommen).

- Kolom 4: R - resultaat: aansluiting tussen het commercieel en fiscaal resultaat over dit boekjaar.

- Kolom 5: V - vermogensmutatie

- Kolom 6: O - overboeking: overzicht van de overboekingen tussen de balansposten; het eindtotaal moet altijd nul zijn.

- In de kolom R is de aansluiting opgenomen tussen het commercieel resultaat (bovenaan de kolom en rechtstreeks overgenomen uit de commerciële resultatenrekening) en het fiscaal resultaat (onderaan de kolom bij rekenkundige controle). De posten uit de kolom Verschil die betrekking hebben op een resultaatpost worden dus in deze kolom neergezet

- De posten uit de kolom Verschil die betrekking hebben op een vermogensmutatie worden in de kolom Vrije velden neergezet. Het uiteindelijke bedrag wordt overgezet naar de kolom Verschil, zodat dit bedrag opgenomen wordt in de fiscale vermogensvergelijking.

- In de kolom O worden alle overboekingen opgenomen. Het totaal moet uiteindelijk Nul bedragen.

- Als de eindtotalen van de kolom Verschil (dit is de fiscale vermogensvergelijking) en van de kolom R (dit is de resultaataansluiting) aan elkaar gelijk zijn is de Rekenkundige controle in orde.