ET-regeling (Flex)

De ET-regeling is een regeling voor het 'uitruilen' van bepaalde vergoedingen om het werken in Nederland fiscaal aantrekkelijk te maken via de loonstrook. 'ET' staat voor 'Extraterritoriale kosten'.

Dit speelt bij iemand die vanuit het buitenland komt en in Nederland kosten maakt die dan niet of minder belast worden in de loonberekening.

Raadpleeg hier meer info over dit onderwerp.

Let op:

Het percentage is vanaf 2025 in de cao gewijzigd naar 100%. In de looncomponent is het percentage van 81% naar 100% aangepast. Daarmee is dus het voordeel (81 euro uitruilen voor een vergoeding van 100 euro) verdwenen. Hieronder kun je de informatie voor de jaren vóór 2025 ter informatie doorlezen.

Daarnaast heeft vanaf 2025 de uitruil geen effect meer op de reservering verlof en vakantiegeld. Het heeft wél nog steeds effect op de pensioenpremieberekening.

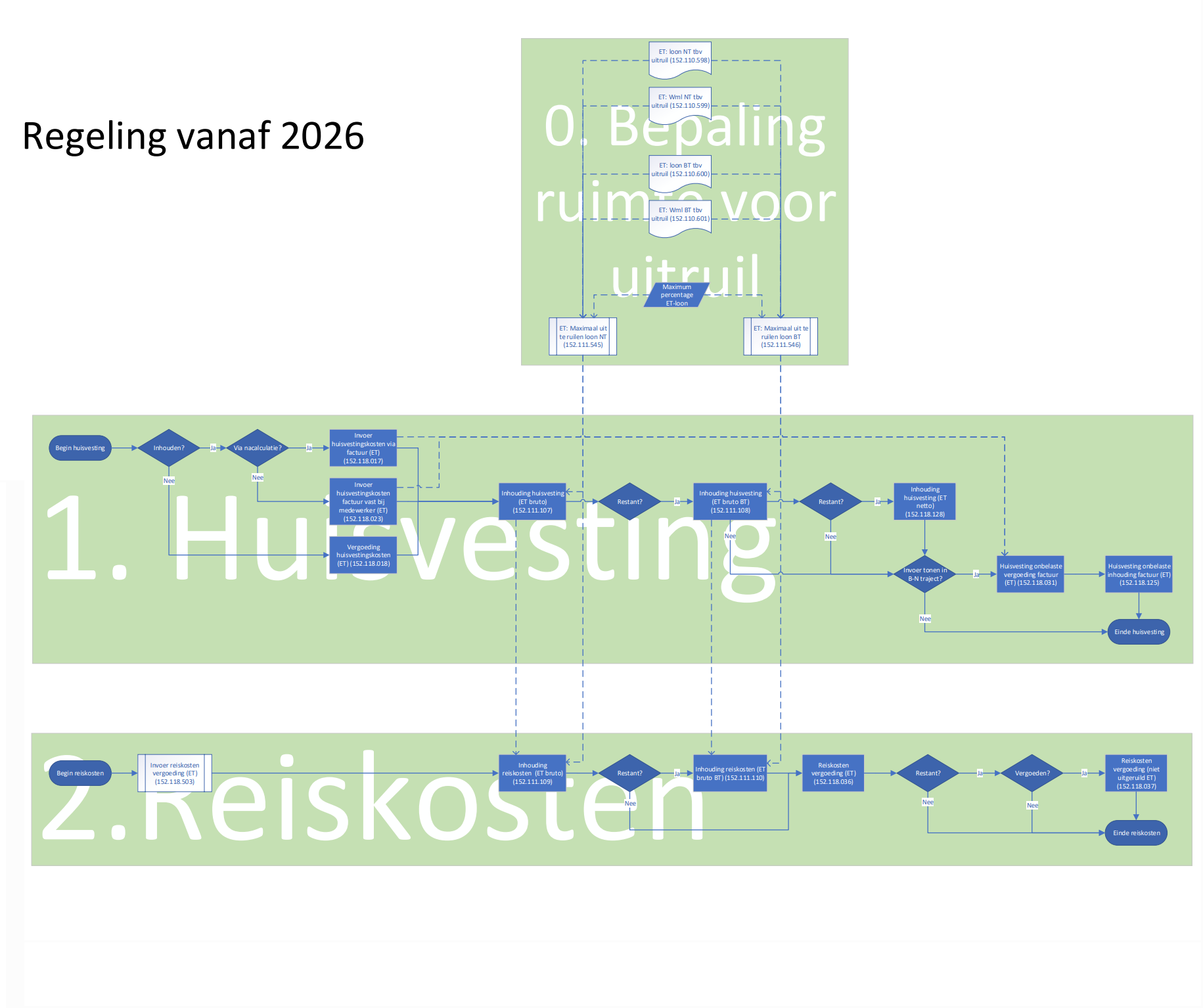

Raadpleeg  hier de berekening vanaf 2026.

hier de berekening vanaf 2026.

|

Inhoud |

3 varianten

Er zijn 3 varianten, namelijk:

- Geen uitruil

Bijvoorbeeld: de medewerker betaalt 100 euro aan huisvesting, en doet dat onbelast.

- Uitruil zonder uitruilfactor

Bijvoorbeeld: de medewerker betaalt minder loonheffing.

- Uitruil met uitruilfactor

Bijvoorbeeld: de medewerker betaalt minder loonheffing, maar er wordt geen 100 euro ingehouden, maar slechts 81 euro (nog een stukje voordeel). Dit was tot 2025 het geval. Nu is de inhouding 100 euro.

Voorbeelden per variant

Zie hieronder de uitwerkingen van de 3 varianten in tabellen:

|

Geen uitruil |

Zonder uitruilfactor |

Met uitruilfactor* |

Brutoloon |

€ 500,00 |

€ 500,00 |

€ 500,00 |

Bruto vermindering huiskosten |

|

€ -100,00 |

€ -81,00 |

Loonheffing |

€ -69,54 |

€ -31,65 |

€ -36,04 |

Netto loon |

€ 430,46 |

€ 368,35 |

€ 382,96 |

Kosten huisvesting |

€ -100,00 |

|

|

Besteedbaar |

€ 330,46 |

€ 368,35 |

€ 382,96 |

Ergo: het uitruilen is gunstiger voor de medewerker. Je betaalt simpelweg wat minder belasting.

Let op:

Voor het bruto-netto traject is wel van belang hoe de huisvesting verstrekt wordt: het kan zijn dat de medewerker de huisvestiging zelf betaalt. Het kan ook zijn dat de werkgever de huisvestiging regelt/verstrekt.

* De looncomponent is aangepast van 81% naar 100%. De berekening is vanaf 1 januari 2025 hetzelfde als Zonder uitruilfactor.

Regels

Alle drie de varianten kunnen voorkomen, en alles wat er tussenin zit. En dat heeft te maken van de regels rondom het uitruilen.

Regels waaraan voldaan moet worden zijn:

- Je mag niet minder dan het minimumloon (WML) uitbetalen

Als je iemand precies het minimumloon uitbetaalt, dan valt er niets uit te ruilen (nou ja niets --> zie puntje 2: bovenwettelijk verlof), en ga je effectief alles onbelast verhalen (gelijk aan voorbeeld 1, hierboven).

- Mét uitruilfactor: al het salaris dat boven het minimumloon (WML) wordt uitbetaald. *

In bovenstaande voorbeelden staat overal 'brutoloon'. Maar dat is een 'onhandige' samenvatting. Je moet dan namelijk wel weten wat je aan brutoloon uitbetaalt.

In het derde voorbeeld zie je niet (zoals in voorbeeld 1 en 2) een vermindering van -100, maar van -81. En dat is de uitruilfactor van 81%.

Als je iemand ruim genoeg boven het minimumloon uitbetaalt, dan heb je dus een 'voordeel': je hoeft maar 81 euro in te houden, om die 100 euro huisvestiging te dekken.

Dit is gewoon een gegeven. Maar wel een gegeven dat de berekening complexer maakt.

Wat is 'boven het WML'?

- Al het SALARIS boven het minimumloon.

Stel het WML is 10 euro per uur, en de medewerker verdient 11 euro per uur. Als de medewerker dan 40 uur gewerkt heeft, zit je dus 40 * 1 euro = 40 euro

Als de medewerker 10,50 euro verdient, en 32 uur gewerkt heeft, dan is de "ruimte" waarop de uitruilfactor mag worden toegepast 32 * 0,50 = 16 euro.

- Het bovenwettelijk verlof

Het wettelijk verlof mag je niet uitruilen, dat behoort tot het WML. Maar het bovenwettelijk verlof mag je EN uitruilen, EN je mag de uitruilfactor toepassen.

Daarom zie je vrijwel altijd dat bij toepassing van de ET-regeling het bovenwettelijk verlof direct wordt uitbetaald (ik zie geen reden om dat niet te doen).

- Al het SALARIS boven het minimumloon.

- Zonder uitruilfactor: al het brutoloon dat boven het WML ligt, en dus geen salaris of bovenwettelijk verlof is.

Stel dat de medewerker precies het WML krijgt (en even geen bovenwettelijk verlof), maar 50 euro aan toeslagen, dan mag die 50 euro worden uitgeruild, alleen dan zonder uitruilfactor.

Dit is dus in feite voorbeeld 2: de volle 100 euro wordt in mindering gebracht.

- De uitruil mag overigens niet meer dan 30% zijn (zoals ook de 30% regeling die we in de periodeverloning kennen).

* Dit is ter informatie over voorgaande jaren. Vanaf 1 januari 2025 is het percentage gewijzigd van 81% naar 100% waardoor de berekening hetzelfde wordt als Zonder uitruilfactor.

Vindt er uitruil plaats?

* Dit is ter informatie over voorgaande jaren. Vanaf 1 januari 2025 is het percentage gewijzigd van 81% naar 100% waardoor de berekening hetzelfde wordt als Zonder uitruilfactor.

Of er uitruil is, en hoeveel, en hoe gunstig, dat bepaalt dus de samenstelling van het brutoloon.

In alle onderstaande situaties wordt geprobeerd 100 euro uit te ruilen (of te verhalen op de medewerker).

- De medewerker verdient WML + krijgt 10 euro bovenwettelijk verlof uitbetaald:

- over die 10 euro mag je 81% toepassen

- als je die 10 euro dus inhoudt, dan heb je al 10/81% = 12,35 euro 'gedekt'

- het resterend bedrag (100 - 12,35 = 87,65 euro) ga je onbelast inhouden.

Het voordeel is relatief klein: je houdt in totaal 10 euro belast in, en 87,65 euro onbelast (dus totaal 97,65 euro), en maar een klein deel is belast. Niet zoveel voordeel dus (waarschijnlijk zo'n 6 euro voordeel (het belastingvoordeel + het voordeel van de uitruilfactor)).

- De medewerker verdient 1 euro meer dan WML, werkt 36 uur, en krijgt 13 euro bovenwettelijk verlof uitbetaald

- de ruimte met uitruil is 36 * 1 euro + 13 euro = 49 euro. Over die 49 euro mag je 81% toepassen.

- als je die 49 euro dus inhoudt, dan heb je al 49/81% = 60,49 euro 'gedekt'.

- het resterend bedrag (100 - 60,49 = 39,51 euro) ga je onbelast inhouden.

Het voordeel is nu: je houdt in totaal 49 euro belast in, en 39,51 euro onbelast (dus totaal 88,51 euro), en meer dan de helft is belast: daarover geniet de medewerker het voordeel (waarschijnlijk zo'n 29 euro voordeel (het belastingvoordeel + het voordeel van de uitruilfactor)).

- De medewerker verdient WML, krijgt 10 euro bovenwettelijk verlof uitbetaald, 50 euro aan toeslagen

- over die 10 euro mag je 81% toepassen

- als je die 10 euro dus inhoudt, dan heb je al 10/81% = 12,35 euro 'gedekt'

- je wilt de resterende 87,65 euro het liefst belast inhouden (voor het belastingvoordeel), maar dat mag niet: je mag maximaal 50 euro (de toeslagen) belast inhouden.

- het resterend bedrag (100 - 12,35 - 50 euro= 37,65 euro) ga je onbelast inhouden.

Het voordeel is nu: je houdt in totaal 60 euro belast in, en 37,65 euro onbelast (dus totaal 97,65 euro), en meer dan de helft is belast: daarover geniet de medewerker het voordeel (waarschijnlijk zo'n 25 euro voordeel (het belastingvoordeel + het voordeel van de uitruilfactor)).

- De medewerker verdient 1 euro meer dan WML, werkt 36 uur, en krijgt 13 euro bovenwettelijk verlof uitbetaald, en krijgt 60 euro aan toeslagen uitbetaald

- de ruimte met uitruil is 36 * 1 euro + 13 euro = 49 euro. Over die 49 euro mag je 81% toepassen.

- als je die 49 euro dus inhoudt, dan heb je al 49/81% = 60,49 euro 'gedekt'.

- het resterend bedrag (100 - 60,49 = 39,51 euro) ga je belast inhouden. Die ruimte is er door de toeslagen, je hoeft dus niets onbelast in te houden

Het voordeel is nu: je houdt in totaal 88,51 euro belast in: daarover geniet de medewerker het voordeel (waarschijnlijk zo'n 44 euro voordeel (het belastingvoordeel + het voordeel van de uitruilfactor).

Regels mbt effecten verlof

Er zijn ook allerlei regels en zienswijzen ten aanzien van de effecten van verlof.

Je moet dan denken aan:

Je gaat je feitelijk loon verminderen. En de vermindering van het feitelijk loon heeft allerlei gevolgen:

- wel of geen vermindering van verlofrechten*

- wel of geen vermindering van vakantietoeslag*

- wel of geen vermindering van pensioenpremie

etc., etc.

* Dit is vanaf 2025 niet meer van toepassing.

3 varianten

De inrichting van Profit is gestoeld op de volgende uitgangspunten:

- We bepalen nauwkeurig over welk deel van het loon de uitruilfactor mag worden toegepast

- We bepalen nauwkeurig over welk deel van het loon wel uitgeruild mag worden, maar zonder uitruilfactor

- We bepalen nauwkeurig de effecten (zie de regels mbt verlof)

- We houden rekening met de WAS (wet aanpak schijnconstructies)

De discussie in de praktijk behelst de elementen:

- hoe komen de kosten in Profit: de basis van de declaratieverloning is de declaratie. Maar veel klanten worden niet gelukkig van het inschieten van elke week een declaratie

- als je kiest voor een vaste waarde, wat is dan je basis?:

- een bedrag per dag? --> wat als iemand MINDER dan 5 dagen werkt, en wat als iemand MEER dan 5 dagen werkt?

- wat als iemand NIET gewerkt heeft in die periode?

- de ene werkgever ziet zoiets als een ondernemersrisico, de ander gaat gewoon verhalen

Looncomponenten ET-regeling

De instellingen looncomponent is: 152.110.017

In de Profit CAO zijn hiervoor de volgende looncomponenten aanwezig:

- 152.111.101 Inhouding huisvesting met uitruilfactor (ET bruto)

- 152.111.102 Inhouding huisvesting zonder uitruilfactor (ET bruto)

- 152.111.103 Inhouding levensonderhoud met uitruilfactor (ET bruto)

- 152.111.104 Inhouding levensonderhoud zonder uitruilfactor (ET bruto)

- 152.111.105 Inhouding reiskosten met uitruilfactor (ET bruto)

- 152.111.106 Inhouding reiskosten zonder uitruilfactor (ET bruto)

- 152.111.520 ET: Maximaal loon uit te ruilen met uitruilfactor

- 152.111.521 ET: Maximaal loon uit te ruilen zonder uitruilfactor

- 152.111.522 ET: Inhouding op reservering van tijd in geld

- 152.111.523 ET: inhouding op reservering van tijd in uren

- 152.111.540 ‘ET: Salaris uit vakantieuren tbv uitruil’

- 152.118.110 ‘Inhouding huisvesting (ET netto)’

- 152.118.017 'Invoer huisvestingskosten factuur via nacalculatie (ET)'

- 152.118.018 'Vergoeding huisvestingskosten (ET)'

- 152.118.019 'Vergoeding levensonderhoud (ET)'

- 152.118.020 'Reiskostenvergoeding (ET)'

- 152.118.023 'Invoer huisvestingskosten factuur vast bij medewerker (ET)'

- 152.118.028 'Verg. levensonderhoud (niet uitgeruild ET)'

- 152.118.029 'Reiskostenvergoeding (niet uitgeruild ET)'

- 152.118.031 ‘Huisvesting onbelaste vergoeding factuur (ET)'

- 152.118.125 ‘Huisvesting onbelaste inhouding factuur (ET)’

- 152.118.502 'Invoer vergoeding levensonderhoud (ET)'

- 152.118.503 'Invoer reiskostenvergoeding (ET)'

- 152.119.517 ‘WAS: Korting ivm inhouding huisvesting (ET)’

- etc.

Let op:

Iedere looncomponent heeft een toelichting waarin de werking van de looncomponent staat uitgelegd. Raadpleeg deze altijd op het tabblad Toelichting in de eigenschappen van de looncomponent in de cao. Als je niet over de looncomponent beschikt, activeer je deze eerst.