Voorbeelden Bedrijfsopvolgingsregeling

Bij de bedrijfsopvolgingsregeling zijn er verschillende mogelijkheden die de berekening van de schenkbelasting bepalen.

Mogelijkheden bij de Bedrijfsopvolgingsregeling:

- De schenking van de onderneming bestaat (mede) uit ondernemingsvermogen.

- De schenking van de onderneming bestaat (mede) uit aandelen aanmerkelijk belang.

- Wil de cliënt gebruikmaken van de vrijstelling voor bedrijfsopvolging? In dit geval is er wel een doorzettingseis, de onderneming moet door de ontvanger worden doorgezet.

- Er kan uitstel van betaling worden aangevraagd. Als de cliënt uitstel van betaling krijgt volgt er een conserverende aanslag, die in maximaal 10 jaar betaald moet worden. Over deze aanslag moet ook invorderingsrente betaald worden.

- De ontvanger betaalt de schenkbelasting.

- De schenker betaalt de schenkbelasting.

Deze mogelijkheden zijn factoren die de berekening van de schenkbelasting beïnvloeden. In de onderstaande tabel zie je per factor wat de gevolgen zijn voor de berekening van de Schenkbelasting.

Factoren

|

Gevolgen

|

Ondernemingsvermogen

|

Berekening van de BOR gaat over ondernemingsvermogen

|

Aandelen aanmerkelijk belang

|

Berekening van de BOR gaat over aandelen aanmerkelijk belang

|

Vrijstelling voor BOR

|

Wordt de onderneming door de ontvanger doorgezet? Dan kun je vrijstelling krijgen voor de schenkbelasting. Hoeveel vrijstelling je krijgt, is afhankelijk van de waarde van de onderneming. Over de waarde van de onderneming worden in 2025 de volgende vrijstellingen gehanteerd:

|

Uitstel van betaling

|

Als er uitstel van betaling wordt verleend volgt er, in plaats van verschuldigde belasting, een conserverende aanslag. De conserverende aanslag moet over maximaal 10 jaar betaald zijn. Over deze aanslag moet ook invorderingsrente betaald worden.

|

Ontvanger betaalt

|

De ontvanger moet over de schenking nog belasting betalen.

|

Schenker betaalt

|

De schenker schenkt meer, omdat de te betalen belasting in de schenking verwerkt is.

|

Voorbeeld 1: Ondernemingsvermogen - Ontvanger van de schenking betaalt

Klik hier voor voorbeeld 1

Klik hier voor voorbeeld 1

Een vader schenkt zijn eenmanszaak aan zijn zoon. Deze eenmanszaak heeft een goingconcernwaarde van € 5.200.000, die volledig geschonken wordt aan de zoon. De zoon heeft besloten om de onderneming niet voort te zetten. Omdat de onderneming niet wordt doorgezet kan de zoon geen aanspraak maken op de vrijstelling voor de BOR. Er wordt ook geen uitstel van betaling aangevraagd.

In dit geval is de belastbare waarde € 5.200.000 (er is immers geen recht op vrijstelling BOR). Hier gaat € 6.713 vanaf vanwege de gewone vrijstelling voor schenkingen van ouders aan kinderen. De aanslag wordt berekend over € 5.193.287:

- Tariefgroep 1 à 10% over 154.197 € 15.419

- Tariefgroep 2 à 20% over 5.193.287 € 1.038.657 (+)

- Totale schenkbelasting € 1.054.076

Voorbeeld 2: Ondernemingsvermogen - Ontvanger van de schenking betaalt - Recht op vrijstelling

Klik hier voor voorbeeld 2

Een vader schenkt zijn bakkerij aan zijn dochter. Deze bakkerij heeft een goingconcernwaarde van € 5.200.000, die volledig geschonken wordt aan de dochter. De dochter is van plan de onderneming door te zetten, waardoor ze verzoekt om gebruik te maken van de vrijstelling voor de BOR. Er wordt geen uitstel van betaling aangevraagd.

Berekening van de schenkbelasting:

De aanslag voor de schenkbelasting wordt in deze case als volgt berekend:

Waarde voor de BOR à € 5.200.000

Vrijstelling BOR: 100% over € 1.500.000 € 1.500.000

Vrijstelling BOR: 75% over € 3.700.000 € 2.775.000

Totale vrijstelling BOR € 4.275.000 (-)

Belastbare waarde € 925.000

Hier gaat € 6.713 vanaf vanwege de gewone vrijstelling voor schenkingen van ouders aan kinderen. De aanslag wordt berekend over € 918.287:

- Tariefgroep 1 à 10% over € 154.197 € 15.419

- Tariefgroep 2 à 20% over € 764.090 € 152.818 (+)

- Totale schenkbelasting verschuldigd € 168.237

Voorbeeld 3: Ondernemingsvermogen - Ontvanger van de schenking betaalt - Recht op vrijstelling - Uitstel van betaling

Klik hier voor voorbeeld 3

Een vader schenkt zijn bakkerij aan zijn dochter. Deze bakkerij heeft een goingconcernwaarde van € 5.200.000, die volledig geschonken wordt aan de dochter. De dochter is van plan de onderneming door te zetten, waardoor ze verzoekt om gebruik te maken van de vrijstelling voor de BOR. Er wordt wel uitstel van betaling aangevraagd.

Voorbeeld 3 schetst dezelfde situatie als de case in voorbeeld 2. Het verschil is dat de schenkbelasting in dit vierde voorbeeld 10 jaar later verschuldigd is, met invorderingsrente.

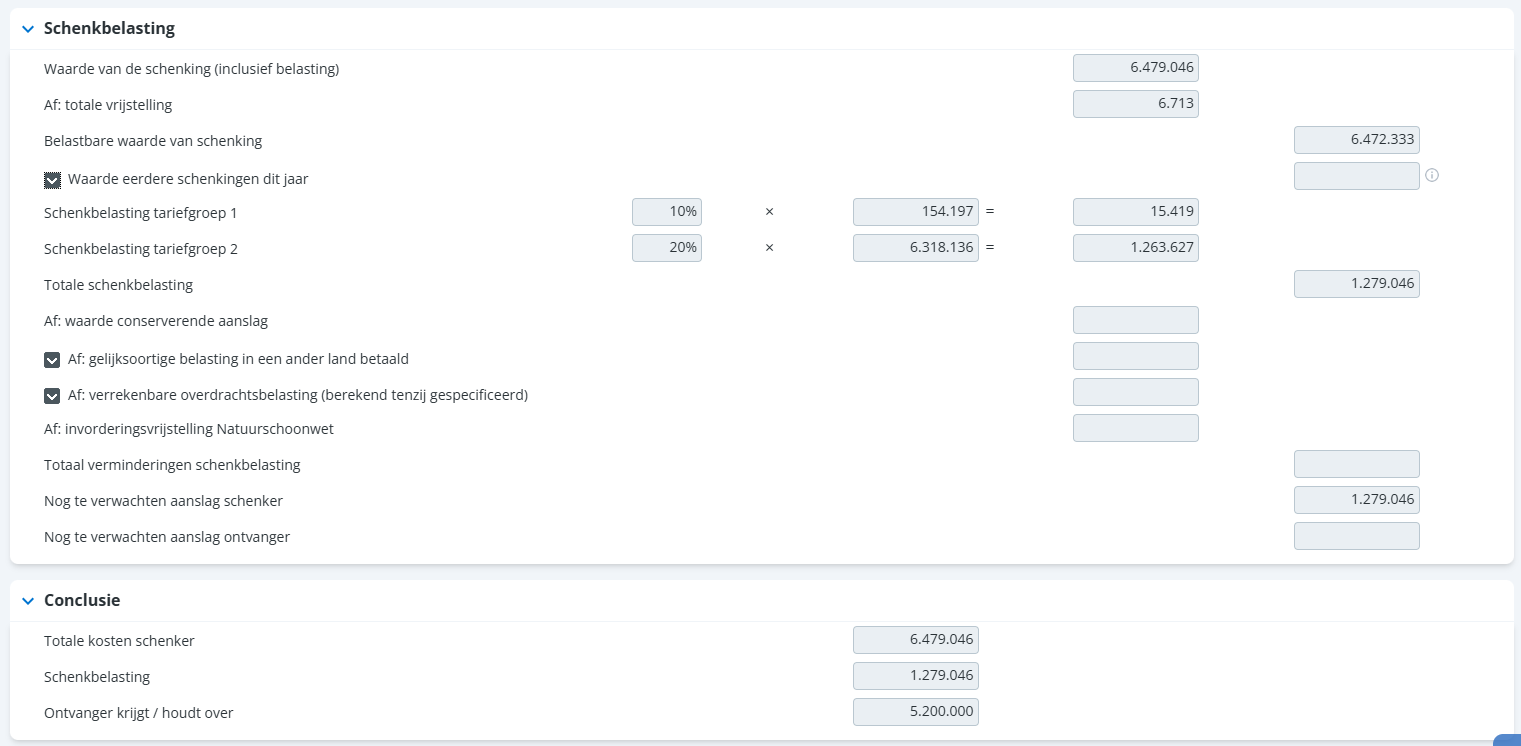

Voorbeeld 4: Ondernemingsvermogen - Schenker betaalt

Klik hier voor voorbeeld 4

Een vader schenkt zijn eenmanszaak aan zijn zoon. Deze eenmanszaak heeft een goingconcernwaarde van € 5.200.000, die volledig geschonken wordt aan de zoon. De zoon heeft besloten om de onderneming niet voort te zetten. Omdat de onderneming niet wordt doorgezet kan de zoon geen aanspraak maken op de vrijstelling voor de BOR. Er wordt ook geen uitstel van betaling aangevraagd. De vader betaalt de schenkbelasting.

Omdat de schenker in dit geval de schenkbelasting betaalt, moet de loop-berekening gedaan worden om te bepalen hoeveel belasting betaald moet worden om een netto-schenking van € 5.200.000 te krijgen.

De uiteindelijke schenking is € 6.479.046 waarover € 1.279.046 aan belasting over betaald moet worden.