Praktijkvoorbeeld: Commercieel - Fiscale boekingen

Dit praktijkvoorbeeld gaat over de manier waarop je verschillen tussen de commerciële en fiscale waardering van balans- en/of resultaatposten verwerkt in een O-biljet. Dit doe je met behulp van Commercieel – Fiscale boekingen (hierna: C/F-boekingen).

Let op!

Je volgt dit praktijkvoorbeeld alléén als de aangifte voldoet aan de volgende voorwaarden:

- In de eigenschappen van de jaargegevens bij de cliënt IB is de instelling Fiscale cijfers inlezen uitgevinkt.

Klik hier voor meer informatie over de instelling Fiscale cijfers inlezen.

- De commerciële en fiscale waardering van één of meer balans- en/of resultaatposten verschillen van elkaar.

Voor alle aangiften die niet aan deze voorwaarden voldoen, raden we aan om de cijfers alleen fiscaal uit te werken.

Stap 1: Invoeren commerciële cijfers

Voordat je de C/F-verschillen in het O-biljet verwerkt, vul je de commerciële cijfers van de balans en resultatenrekening van de onderneming in. Je vult de commerciële balans en resultatenrekening bij het uitwerken van de onderneming op het tabblad Invoeren jaarstukken. Je opent hiervoor de aangifte van de betreffende cliënt IB. Vervolgens klik je aan de linkerkant van het aangiftescherm op de menu-optie Onderneming. Kies in de onderneming voor de actie Onderneming uitwerken. Met deze actie open je de C/F-module. Bij het openen van de C/F-module wordt standaard het tabblad Invoeren jaarstukken opgestart.

Neem bij het invoeren van de jaarstukken de onderstaande cijfers over:

|

Commercieel |

Fiscaal |

||

Post |

Omschrijving |

Boekwaarde eind |

Boekwaarde begin |

Boekwaarde begin |

2b |

Machines en installaties |

€ 112.500 |

€ 125.000 |

€ 125.000 |

2f |

Andere materiële vaste activa |

€ 54.000 |

€ 60.000 |

€ 60.000 |

4a |

Voorraden |

€ 27.000 |

€ 25.000 |

€ 25.000 |

9d |

Ondernemingsvermogen |

€ 193.500 |

€ 210.000 |

€ 210.000 |

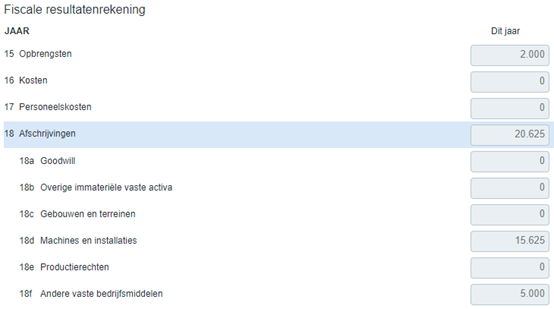

15b |

Wijz. in voorraden en OHW |

€ 2.000 |

€ 0 |

€ 0 |

18d |

Machines en installaties |

€ 12.500 |

€ 0 |

€ 0 |

18f |

Andere vaste bedrijfsmiddelen |

€ 6.000 |

€ 0 |

€ 0 |

Uitgangspunten bij de balansposten:

- Alle activa zijn aan het begin van het jaar gekocht en geactiveerd.

- Alle activa hebben een restwaarde van nihil.

Profit Fiscaal neemt voor de fiscale balans en resultatenrekening einde jaar in eerste instantie de commerciële balans en resultatenrekening einde jaar over. Om de fiscale balans en resultatenrekening einde jaar af te laten wijken van de commerciële cijfers, moet je C/F-verschillen bepalen en vervolgens boeken. Hoe je dit doet lees je in stap 2 en 3 van dit praktijkvoorbeeld.

Stap 2: C/F-verschillen bepalen

Voordat je de C/F-verschillen daadwerkelijk boekt, is het goed om vast te stellen waaruit de C/F-verschillen bestaan.

In dit voorbeeld wijken de machines en installaties (2b), de andere materiële vaste activa (2f) en de voorraden (4a) commercieel en fiscaal als volgt van elkaar af:

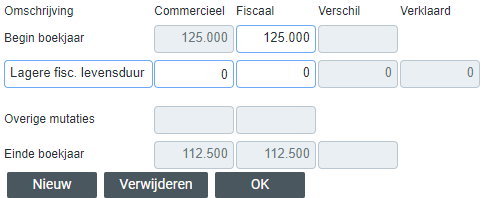

- De levensduur van de machines en installaties is commercieel 10 jaar. Fiscaal is de levensduur 8 jaar.

- Commercieel is de levensduur van de andere materiële vaste activa 10 jaar. Fiscaal is de levensduur 12 jaar.

- Commercieel zijn de voorraden gewaardeerd op de actuele waarde. Fiscaal is de waardering tegen historische kostprijs.

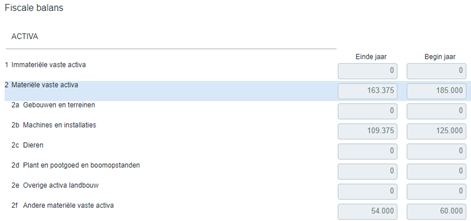

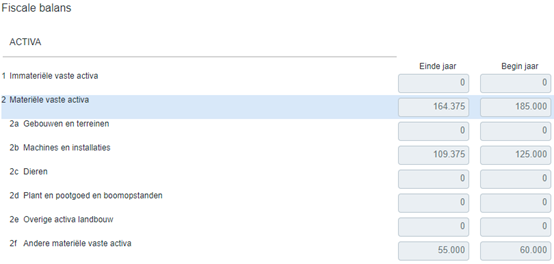

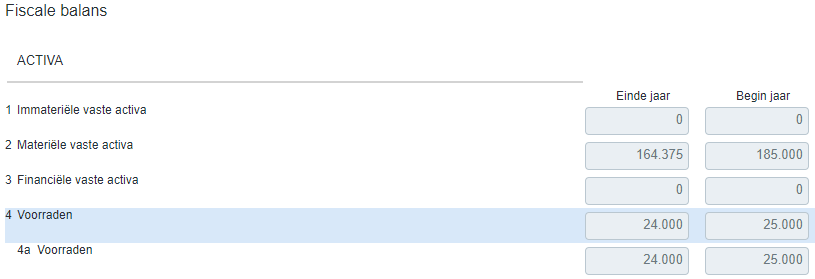

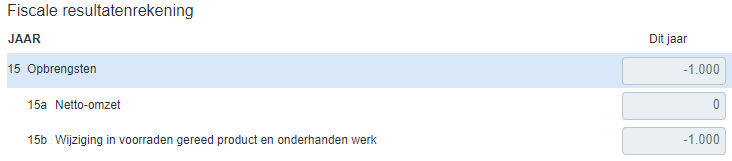

Rekening houdend met deze verschillen is de fiscale boekwaarde van de balans- en resultaatposten einde jaar als volgt:

Post |

Omschrijving |

Fiscale boekwaarde Einde jaar |

Te verklaren afwijking t.o.v. Commercieel |

Relatie met post |

2b |

Machines en installaties |

€ 109.375 |

€ -/- 3.125 |

18d |

2f |

Andere materiële vaste activa |

€ 55.000 |

€ 1.000 |

18f |

4a |

Voorraden |

€ 24.000 |

€ -/- 3.000 |

15b |

9d |

Ondernemingsvermogen |

€ 188.375 |

€ -/- 5.125 |

- |

15b |

Wijz. in voorraden en OHW |

€ -/- 1.000 |

€ -/- 3.000 |

4a |

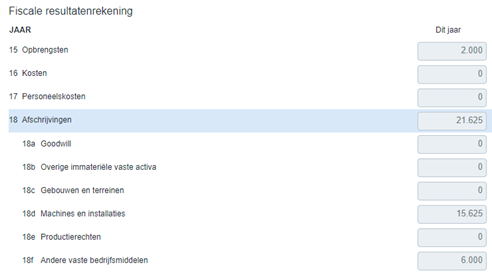

18d |

Machines en installaties |

€ 15.625 |

€ -/- 3.125 |

2b |

18f |

Andere vaste bedrijfsmiddelen |

€ 5.000 |

€ 1.000 |

2f |

De verschillen in de kolom Te verklaren afwijking t.o.v. Commercieel ga je in de volgende stap daadwerkelijk boeken.

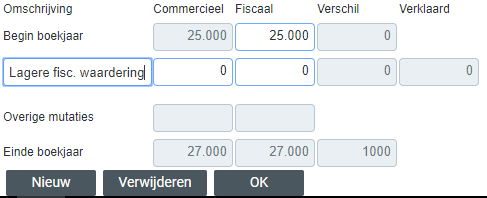

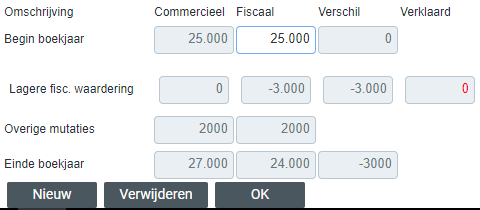

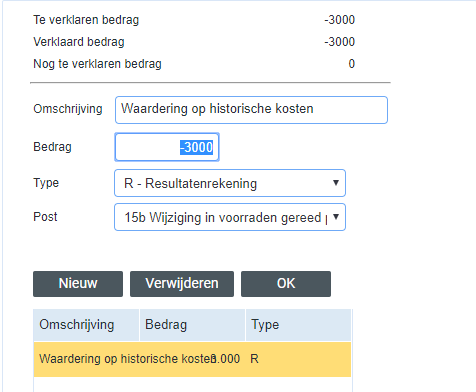

Stap 3: C/F-verschillen boeken

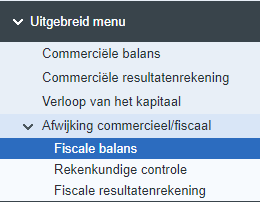

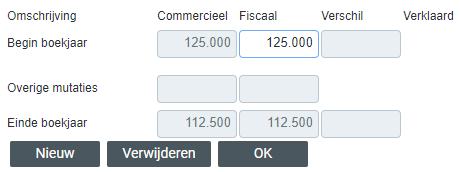

In de vorige stap van dit voorbeeld heb je de C/F-verschillen bepaald. Deze verschillen ga je nu daadwerkelijk boeken. Dit doe je in de jaarstukken van de onderneming. Je benadert de jaarstukken van de onderneming door aan de linkerkant van het aangiftescherm op de menu-optie Onderneming te klikken en vervolgens voor de actie Onderneming uitwerken te kiezen. In de C/F-module klik je vervolgens onder het kopje Afwijking commercieel/fiscaal op Fiscale balans. Vanaf hier volg je de onderstaande stappen voor het boeken van de C/F-verschillen. De stappen voor het boeken van de C/F-verschillen zijn gegroepeerd per balans/resultaatpost.

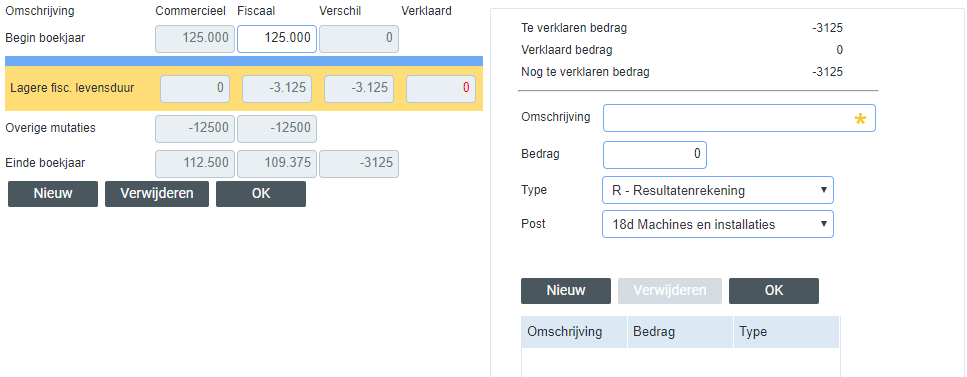

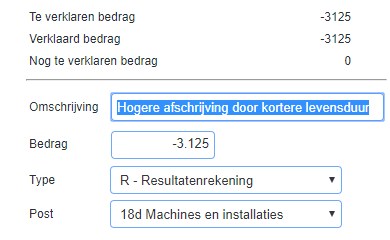

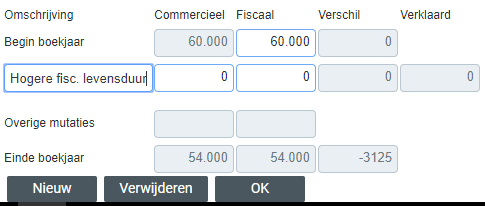

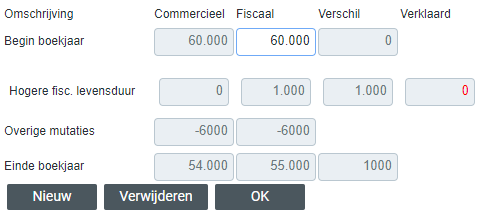

C/F-boeking 2b + 18b: Machines en installaties

Uitwerking:

Uitwerking:

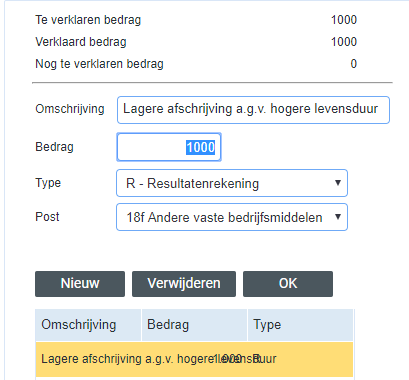

C/F-boeking 2f + 18f: Andere materiële vaste activa / Andere vaste bedrijfsmiddelen

C/F-boeking 4a + 15b: Voorraden / Wijziging in voorraden gereed product en onderhanden werk

Na het boeken van alle bovenstaande boekingen, vergelijk je de commerciële en fiscale balans enerzijds met de commerciële en fiscale resultatenrekening anderzijds. De verschillen tussen deze balansen en resultatenrekeningen zijn te verklaren door de C/F-verschillen die je hiervoor hebt geboekt.

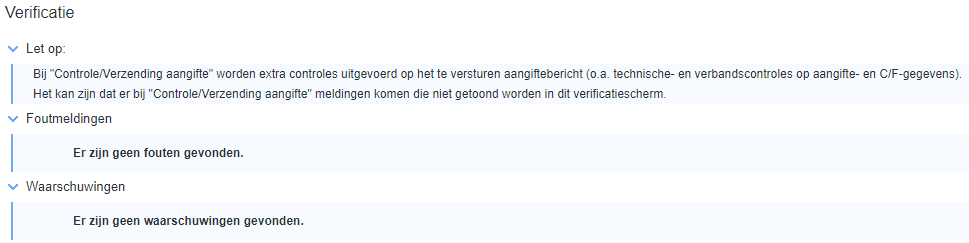

Verificatie

Tot slot controleer je in de aangifte op het tabblad Verificatie of Profit foutmeldingen geeft. Als je de boekingen technisch correct hebt gemaakt, is dat niet het geval: