Praktijkvoorbeeld: Samenwerkingsverband Methode 3

Dit artikel beschrijft het uitwerken van een samenwerkingsverband met verdicht aandeel in samenwerkingsverband (methode 3).

Wil je meer weten over andere methoden voor het uitwerken van een samenwerkingsverband? Kijk dan verder in een van de onderstaande artikelen:

- Methode 1: jaarstukken op persoonlijk niveau

- Methode 2: jaarstukken van het hele samenwerkingsverband met een herleiding op persoonlijk niveau

Van methode 1 en 3 beschrijven de artikelen alleen de werking in hoofdlijnen. Ter verduidelijking van methode 2, die in de praktijk vaak wordt toegepast, beschrijft het artikel een praktijkvoorbeeld.

Methode 3: jaarstukken samenwerkingsverband met verdicht aandeel in samenwerkingsverband

Bij methode 3 werk je eerst de balans en resultatenrekening van het gehele samenwerkingsverband uit. Vervolgens specificeer je het verdichte aandeel van de belastingplichtige in het samenwerkingsverband. Met ‘het verdichte aandeel’ bedoelen we het aandeel van de belastingplichtige in het eigen vermogen en resultaat van het gehele samenwerkingsverband. Op deze manier wordt volgens methode 3 zowel van het gehele samenwerkingsverband de jaarstukken in de aangifte opgenomen als de jaarstukken van de belastingplichtige. In de aangifte staan daarom twee ondernemingen, waarbij alleen de balans en resultatenrekening van de belastingplichtige in de winstbepaling worden doorgerekend.

Hieronder staan in hoofdlijnen de stappen beschreven om het samenwerkingsverband volgens methode 3 uit te werken.

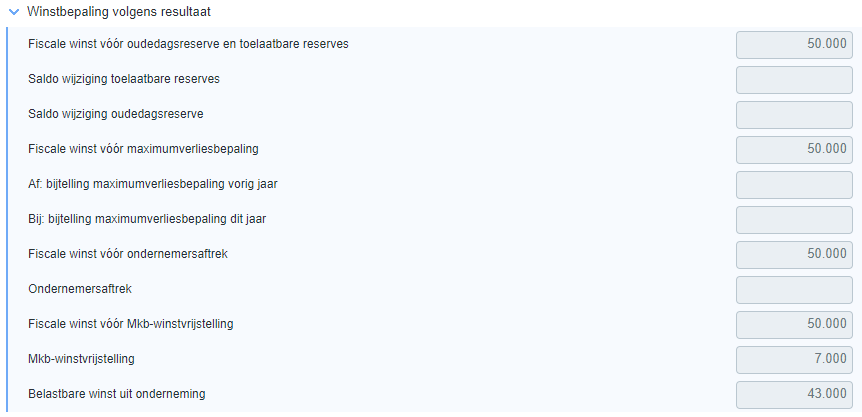

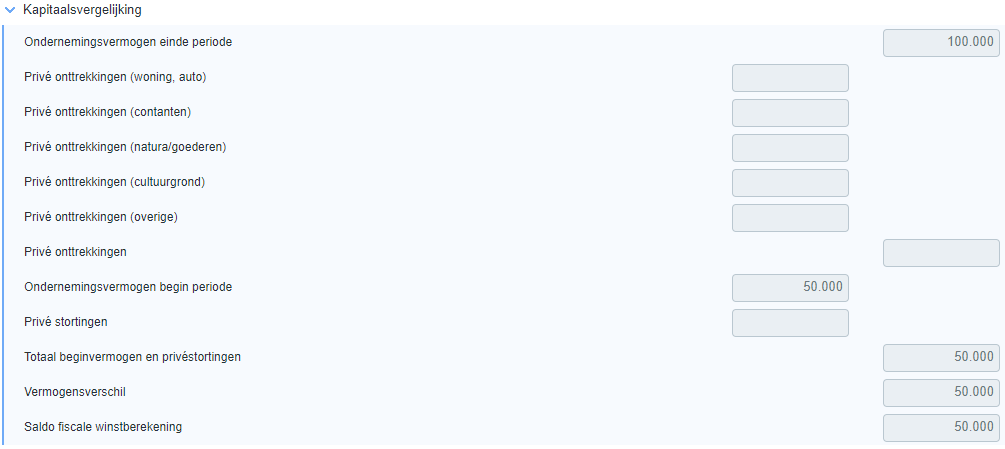

Voor de volledigheid zijn de (fiscale) cijfers uit de volgende twee tabellen het uitgangspunt:

Jaarstukken gehele samenwerkingsverband |

|||

Post |

Omschrijving |

Boekwaarde eind |

Boekwaarde begin |

2f |

Andere materiële vaste activa |

€ 200.000 |

€ 100.000 |

7a |

Liquide middelen |

€ 0 |

€ 50.000 |

9d |

Ondernemingsvermogen |

€ 200.000 |

€ 150.000 |

15a |

Netto-omzet |

€ 225.000 |

€ 0 |

17a |

Lonen en salarissen |

€ 175.000 |

€ 0 |

28 |

Saldo fiscale winstberekening |

€ 50.000 |

€ 0 |

Jaarstukken belastingplichtigen (verdicht aandeel) |

|||

Post |

Omschrijving |

Boekwaarde eind |

Boekwaarde begin |

2f |

Andere materiële vaste activa |

€ 100.000 |

€ 50.000 |

9d |

Ondernemingsvermogen |

€ 100.000 |

€ 50.000 |

15a |

Netto-omzet |

€ 175.000 |

€ 0 |

17a |

Lonen en salarissen |

€ 125.000 |

€ 0 |

28 |

Saldo fiscale winstberekening |

€ 50.000 |

€ 0 |

Stappen uitwerking samenwerkingsverband methode 3:

- Open de aangifte via de cockpit en klik onder BOX 1: Werk en woning op het scherm Winst uit onderneming.

- Klik op Nieuwe onderneming. Je gaat eerst een onderneming toevoegen waarin je de balans en resultatenrekening van het gehele samenwerkingsverband opneemt.

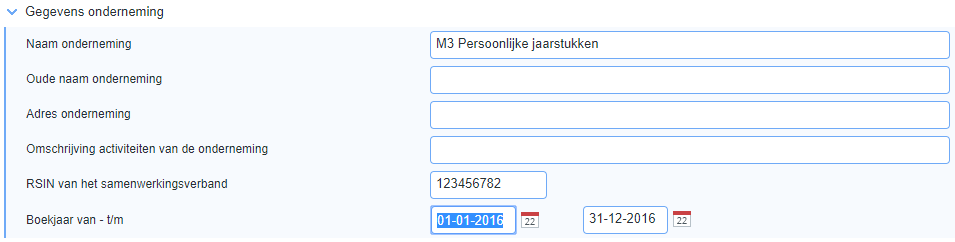

- Vul de gegevens van de onderneming in, zoals de naam en het RSIN-nummer van het samenwerkingsverband.

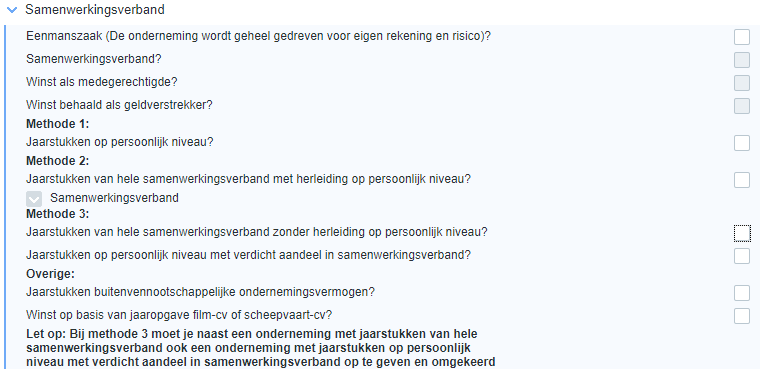

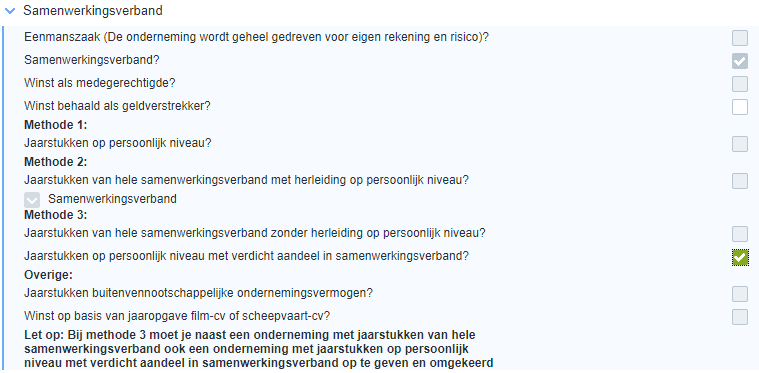

- Klik op het kopje Samenwerkingsverband om de methoden te tonen:

- Klik onder Methode 3 op het selectievakje voor Jaarstukken van hele samenwerkingsverband zonder herleiding op persoonlijk niveau?

- Klik op de knop Fiscale balans/resultatenrekening (alleen fiscale cijfers) of Onderneming uitwerken (zowel fiscale als commerciële cijfers) om de jaarstukken van het gehele samenwerkingsverband in te voeren. Als je de jaarstukken volledig en juist hebt ingevoerd, klik je op de knop Sluiten om de jaarstukken te sluiten.

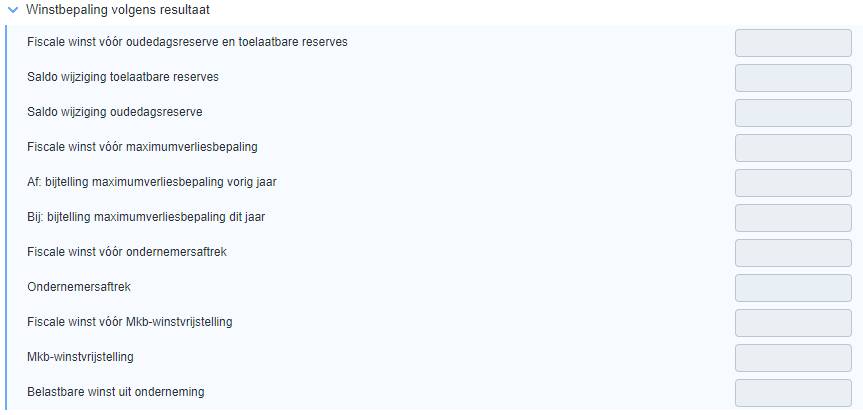

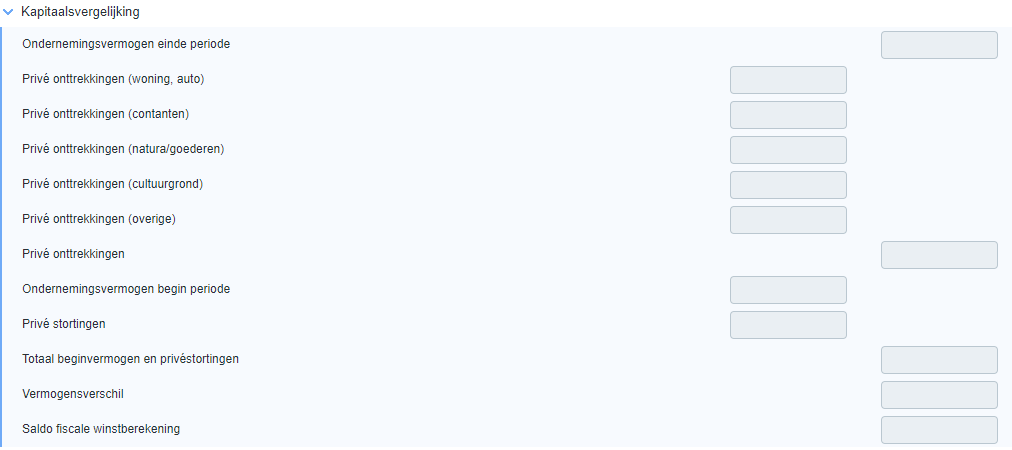

- Ga naar het scherm Winstbepaling. Je ziet dat onder Winstbepaling volgens resultaat en Kapitaalsvergelijking de cijfers uit de resultatenrekening en balans niet zijn overgenomen. Dit komt omdat je nu alleen nog de cijfers van het gehele samenwerkingsverband hebt ingevoerd; deze worden niet naar de aangifte doorgerekend.

- Klik op onder BOX 1: Werk en woning op het scherm Winst uit onderneming en klik op Nieuwe onderneming. Je voegt nu een nieuwe onderneming toe waarin je de persoonlijke jaarstukken van de belastingplichtige invoert (= verdicht aandeel in samenwerkingsverband). Vul de relevante gegevens in (zoals naam onderneming en RSIN-nummer samenwerkingsverband).

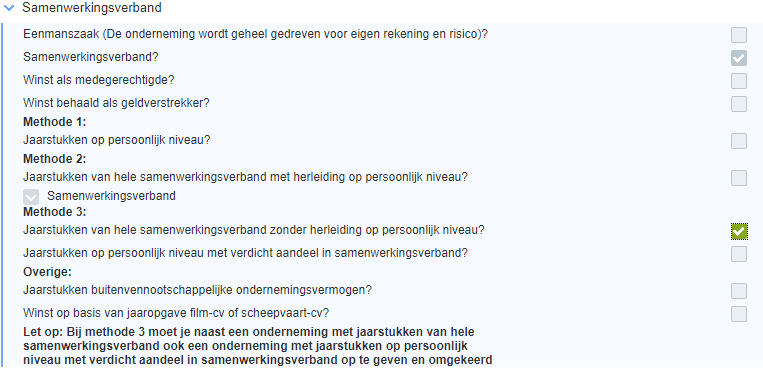

- Klik op het kopje Samenwerkingsverband om de methoden te tonen.

- Vink onder Methode 3: het selectievakje voor Jaarstukken op persoonlijk niveau met verdicht aandeel in samenwerkingsverband? aan:

- Klik op de knop Fiscale balans/resultatenrekening (alleen fiscale cijfers) of Onderneming uitwerken (zowel fiscale als commerciële cijfers) om de jaarstukken van de belastingplichtige vennoot in te voeren. Als je de jaarstukken volledig en juist hebt ingevoerd, klik je op de knop Sluiten om de jaarstukken te sluiten.

- Ga naar het scherm Winstbepaling. Je ziet dat onder Winstbepaling volgens resultaat en Kapitaalsvergelijking de cijfers uit de resultatenrekening en balans van de belastingplichtige zijn overgenomen. Je hebt op deze manier het verdichte aandeel van de belastingplichtige vennoot in het samenwerkingsverband tot uitdrukking gebracht:

Samenvattend geeft het uitwerken volgens methode 3 het volgende beeld:

Onderneming |

Omschrijving |

Wijze van toevoegen |

Effect op scherm Winstbepaling |

1 |

Balans en resultatenrekening gehele samenwerkingsverband |

Scherm Winst uit onderneming, knop Nieuwe onderneming; vervolgens onder Samenwerkingsverband de optie Jaarstukken van hele samenwerkingsverband zonder herleiding op persoonlijk niveau? aanvinken |

Geen (cijfers worden niet doorgerekend naar de winstbepaling) |

2 |

Verdicht aandeel van vennoot in eigen vermogen en resultaat samenwerkingsverband |

Scherm Winst uit onderneming, knop Nieuwe onderneming; vervolgens onder Samenwerkingsverband de optie Jaarstukken op persoonlijk niveau met verdicht aandeel in samenwerkingsverband? aanvinken |

Verdicht aandeel in eigen vermogen wordt doorgerekend naar Kapitaalsvergelijking; verdicht aandeel in fiscale winst (zie W&V) wordt doorgerekend naar Winstbepaling volgens resultaat |