Praktijkvoorbeeld: Vrijval HIR

In dit praktijkvoorbeeld laten we zien hoe je een vrijval Herinvesteringesreserve verwerkt. Het voorbeeld beschrijft de werkwijze bij zowel alleen fiscaal uitwerken als bij commercieel-fiscaal (C/F) uitwerken.

Ben je op zoek naar een ander praktijkvoorbeeld met betrekking tot de herinvesteringsreserve? Kijk dan verder bij een van de volgende praktijkvoorbeelden:

- toevoeging HIR bij behalen boekwinst als gevolg van verkoop actief;

- onttrekking HIR als gevolg van benutten HIR bij aankoop nieuw actief.

|

Inhoud |

Vrijval HIR (vb.: verstrijken 3-jaarstermijn, fiscaal uitwerken)

Voor dit praktijkvoorbeeld gebruik je de volgende basisgegevens (in te vullen in de onderneming, knop Fiscale balans/resultatenrekening, tabblad Fiscale jaarstukken):

Post |

Omschrijving |

Boekwaarde eind |

Boekwaarde begin |

2b |

Machines en installaties |

€ 80.000 |

€ 80.000 |

9b |

Herinvesteringsreserve |

€ 0 |

€ 50.000 |

9d |

Ondernemingsvermogen |

€ 80.000 |

€ 30.000 |

Verder beschik je over de volgende gegevens:

- Gedurende het boekjaar valt de HIR voor € 50.000 vrij omdat de wettelijke termijn van 3 jaar is verstreken en de HIR niet is gebruikt voor aanschaf van een nieuw actief.

- Je mag er in dit voorbeeld vanuit gaan dat de onderneming verder geen winsten/verliezen behaald.

Verwerk het verstrijken van de 3-jaarstermijn (Fiscaal uitwerken):

- Voer de cijfers uit bovenstaande tabel in. Sluit daarna de jaarstukken en ga naar het tabblad van de onderneming.

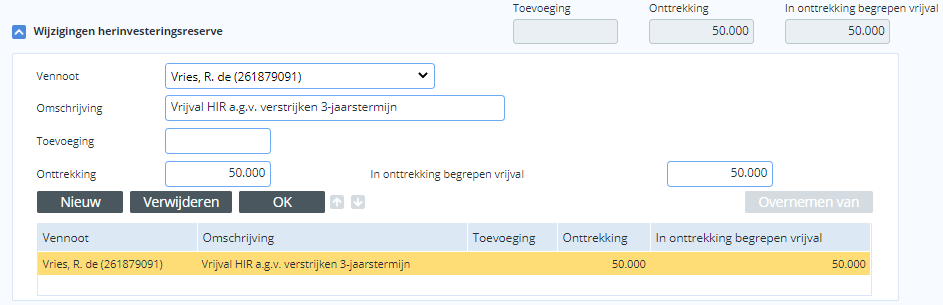

- Open de specificatie Wijzigingen herinvesteringsreserve en vul de specificatie Herinvesteringsreserve als volgt in:

- Ga naar het tabblad Winstbepaling en controleer de berekening van de belastbare winst (zowel volgens resultatenrekening als volgens kapitaalsvergelijking). In beide gevallen is de belastbare winst per saldo € 50.000.

Let op!

Als de HIR vrijvalt en belast moet worden in de winst uit onderneming, dan neem je het bedrag van de vrijval NIET op in de resultatenrekening. Je specificeert het bedrag van de vrijval uitsluitend in de specificatie Wijzigingen herinvesteringsreserve onder het kopje Specificatie herinvesteringsreserve in de aangifte.

Dit komt doordat de belastbare winst uit kapitaalsvergelijking niet verandert door uitsluitend een vrijval van de HIR (zowel het vermogen begin als einde boekjaar blijft hetzelfde, alleen de verdeling is anders). De posten Saldo wijziging toelaatbare reserves en Saldo wijziging toelaatbare reserves en oudedagsreserve op het scherm Winstbepaling zorgen uiteindelijk dat de vrijval daadwerkelijk als belastbare winst uit onderneming wordt opgenomen.

Vrijval HIR (vb.: verstrijken 3-jaarstermijn, commercieel – fiscaal uitwerken)

Voor dit praktijkvoorbeeld gebruik je de volgende basisgegevens (in te vullen in de onderneming, knop Onderneming uitwerken, tabblad Invoeren jaarstukken):

Post |

Omschrijving |

Comm. boek-waarde eind |

Comm. boek-waarde begin |

Fiscale boek-waarde begin |

2b |

Machines en installaties |

€ 80.000 |

€ 80.000 |

€ 80.000 |

9b |

Herinvesteringsreserve |

€ 0 |

€ 0 |

€ 50.000 |

9d |

Ondernemingsvermogen |

€ 80.000 |

€ 80.000 |

€ 30.000 |

Verwerk het verstrijken van de 3-jaarstermijn (Commercieel / Fiscaal uitwerken):

- Voer de cijfers uit bovenstaande tabel in.

- Ga in de jaarstukken naar het tabblad Herverdeling fiscaal vermogen.

Omdat de post Herinvesteringsreserve per einde boekjaar niet meer op de balans staat, moet je hier de post afboeken door in de kolom Herverdeling onder Einde boekjaar het bedrag van -/- € 50.000 in te voeren:

- Voer tot slot de stappen 2 en 3 uit van het fiscale praktijkvoorbeeld hierboven om de vrijval van de Herinvesteringsreserve in de aangifte te belasten.