Praktijkvoorbeeld: Volledige staking onderneming

Dit praktijkvoorbeeld beschrijft de verwerking van een volledig gestaakte onderneming. Het voorbeeld gaat uit van een aantal balansposten en een beperkte omvang van het stakingsresultaat om het voorbeeld enigszins begrijpelijk te houden.

Volledige staking onderneming

Dit praktijkvoorbeeld beschrijft de verwerking van een gestaakte onderneming. Hierbij gaan we uit van het volgende:

- Alle cijfers worden fiscaal uitgewerkt (het veld Fiscale cijfers inlezen staat aangevinkt in het boekjaar).

- Er is sprake van een eenmanszaak.

- De onderneming wordt per 31-12-2020 volledig gestaakt vanwege het (vrijwillig) stoppen van alle activiteiten.

- Alle activa en passiva gaan over naar privé; per einde jaar is de boekwaarde van alle activa en passiva nihil.

- De balanscijfers en het stakingsresultaat zijn zoals weergeven in onderstaande tabel, in te vullen in de onderneming, knop Fiscale balans/resultatenrekening, tabblad Fiscale jaarstukken):

Post

Omschrijving

Boekwaarde eind

Boekwaarde begin

2a

Gebouwen en terreinen

€ 0

€ 85.000

2b

Machines en installaties

€ 0

€ 50.000

7a

Liquide middelen

€ 0

€ 50.000

9c

Fiscale Oudedagsreserve

€ 0

€ 15.500

9d

Ondernemingsvermogen

€ 0

€ 169.500

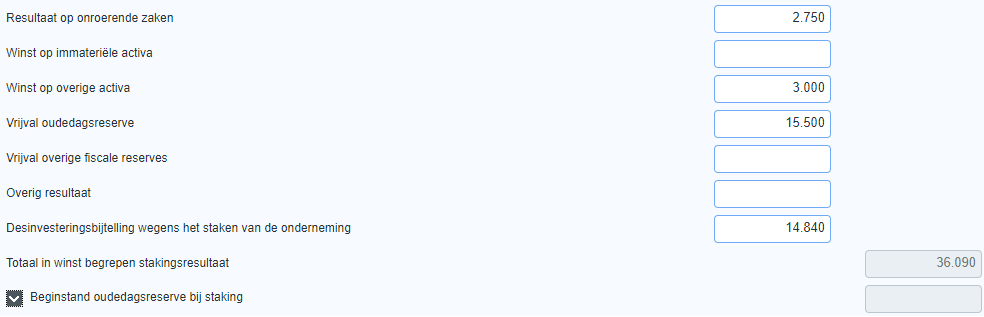

Stakingsresultaat |

|

Resultaat onroerende zaken1) |

€ 2.750 |

Winst op overige activa2) |

€ 3.000 |

Vrijval oudedagsreserve3) |

€ 15.500 |

Desinvesteringsbijtelling door staking4) |

€ 14.840 |

Noten |

|

1) |

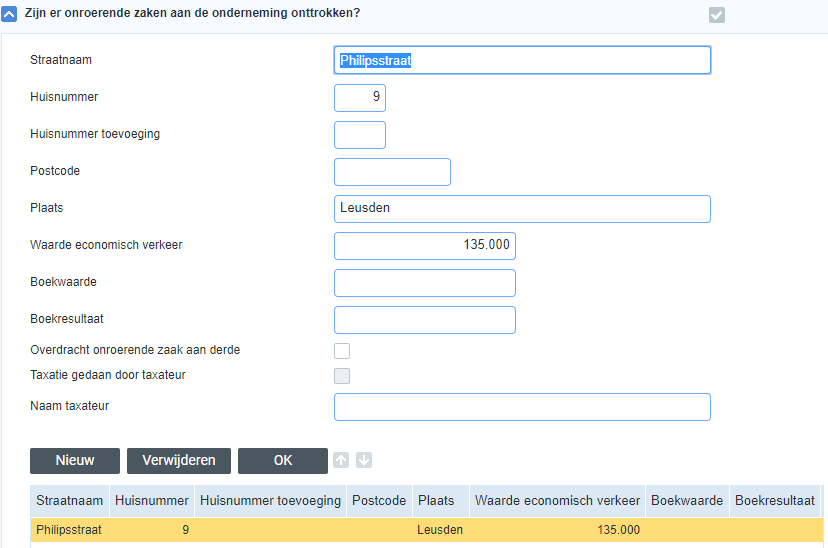

De gebouwen en terreinen bestaan in dit geval uit een ondernemerswoning. De woning moet verplicht worden overgebracht naar het privévermogen van de ondernemer. De ondernemer blijft in de woning wonen (duurzame zelfwoning). De ondernemer is op het moment van staken 46 jaar. Het uiteindelijke stakingsresultaat op de woning bedraagt: € 87.750 -/- € 85.000 = € 2.750. |

2) |

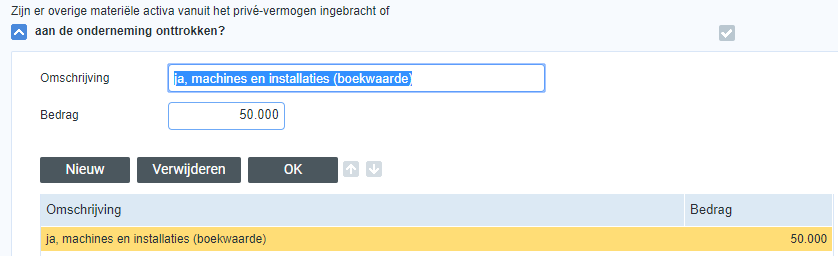

De WEV van de machines en installaties op het moment van staken is € 53.000. De stille reserve op de machines en installaties bedraagt daarom € 53.000 -/- € 50.000 = € 3.000. |

3) |

Voor de vrijval van de oudedagsreserve wordt in dit praktijkvoorbeeld géén lijfrente bedongen. De gehele FOR valt bij staking daarom in het stakingsresultaat. |

4) |

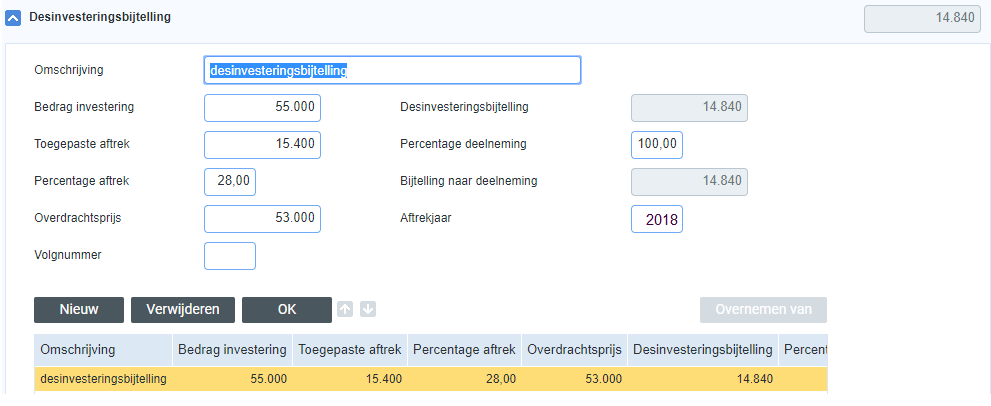

In 2019 heeft de ondernemer de machines en installaties aangeschaft voor € 55.000. In dat jaar heeft de ondernemer 28% van € 55.000 = € 15.400 kleinschaligheidsinvesteringsaftrek in aftrek gebracht. Omdat de ondernemer een jaar later de onderneming staakt, vindt een (fictieve) vervreemding plaats (artikel 3.47 Wet op de inkomstenbelasting 2001). In dit geval bedraagt de desinvesteringsbijtelling: 28% x € 53.000 = € 14.840. |

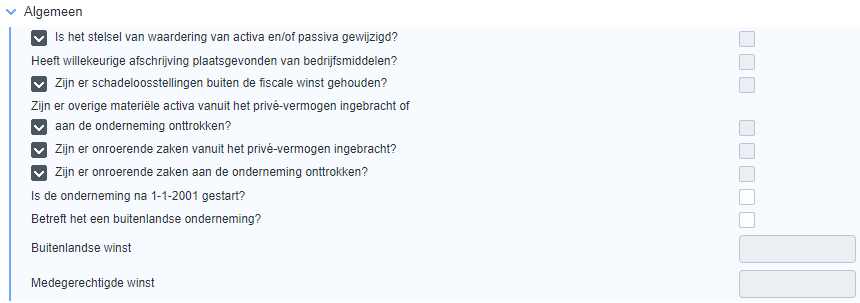

Sluit de jaarstukken en ga naar het tabblad van de onderneming. Open het kopje Algemeen.

- Vink de selectievakjes Zijn er overige materiële activa vanuit het privévermogen ingebracht of aan de onderneming onttrokken? en Zijn er onroerende zaken aan de onderneming onttrokken? en Is de onderneming na 1-1-2001 gestart? aan door het ingeven van omschrijvingen in de specificatievelden of het aanvinken van het (niet uit gegrijsde) selectievakje:

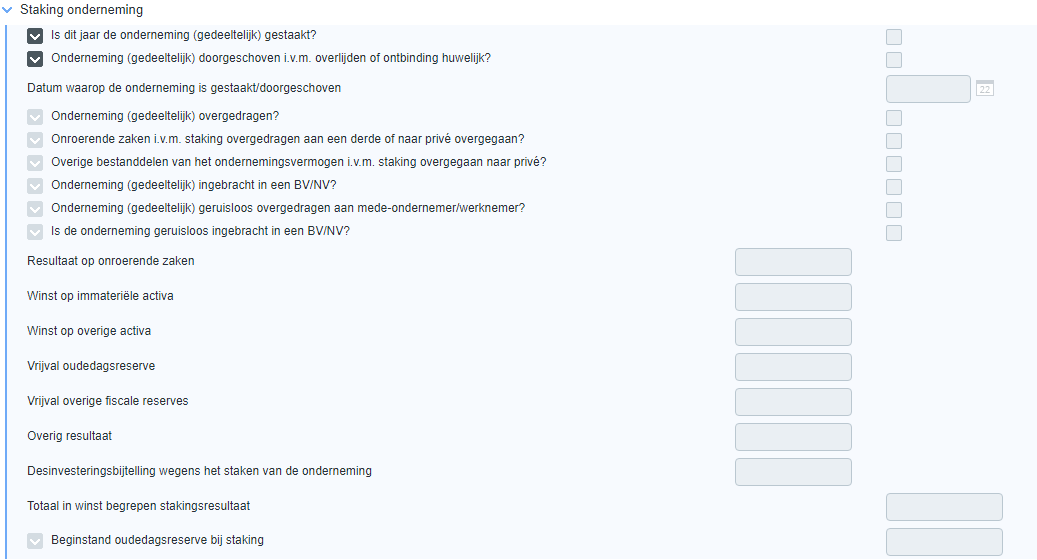

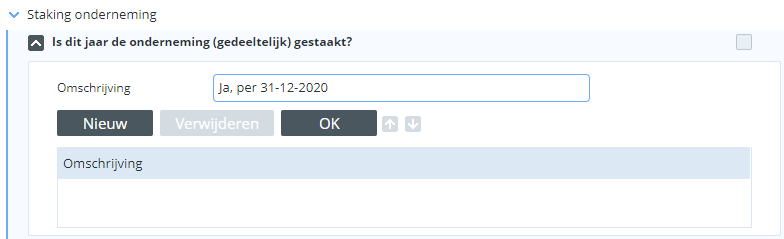

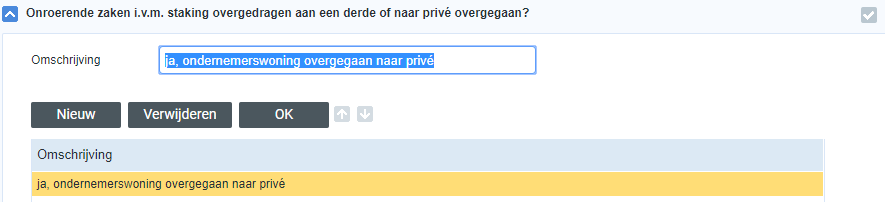

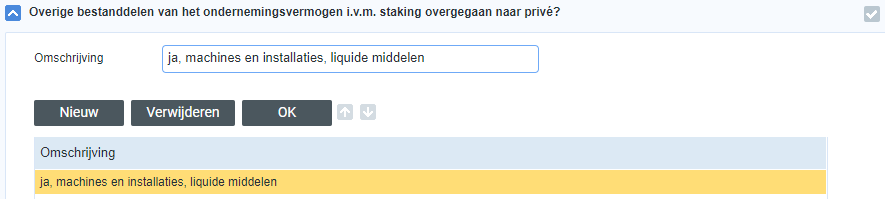

- Ga naar het tabblad van de onderneming. Open het kopje Staking onderneming:

- Vink de selectievakjes Is dit jaar de onderneming (gedeeltelijk) gestaakt? en Onroerende zaken i.v.m. staking overgedragen aan een derde of naar privé overgegaan? en Overige bestanddelen van het ondernemingsvermogen i.v.m. staking overgegaan naar privé? aan door het ingeven van omschrijvingen in de specificatievelden:

- Vul daarna de overige velden onder het kopje Staking onderneming als volgt in:

- Ga op het tabblad van de onderneming naar het kopje Privé stortingen/onttrekkingen. Onder dit kopje motiveer je de totale omvang van de privéonttrekkingen als gevolg van de gestaakte onderneming.

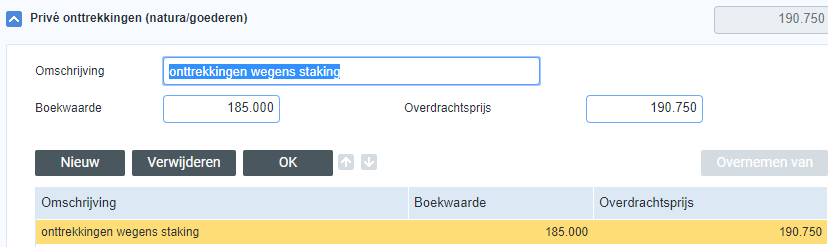

- Open de specificatie Privé onttrekkingen (natura/goederen) en vul de specificatie als volgt in:

Motivering van de bedragen:

- Overdrachtsprijs: € 87.750 (gebouwen en terreinen) + € 53.000 (machines en installaties) + € 50.000 (liquide middelen) = € 190.750.

- Boekwaarde: € 85.000 (gebouwen en terreinen) + € 50.000 (machines en installaties) + € 50.000 (liquide middelen) = € 185.000.

- Ga op het tabblad van de onderneming naar het kopje Investeringsregelingen. Onder dit kopje motiveer je de totale omvang van de desinvesteringsbijtelling als gevolg van de gestaakte onderneming.

- Open de specificatie Desinvesteringsbijtelling en vul de specificatie als volgt in:

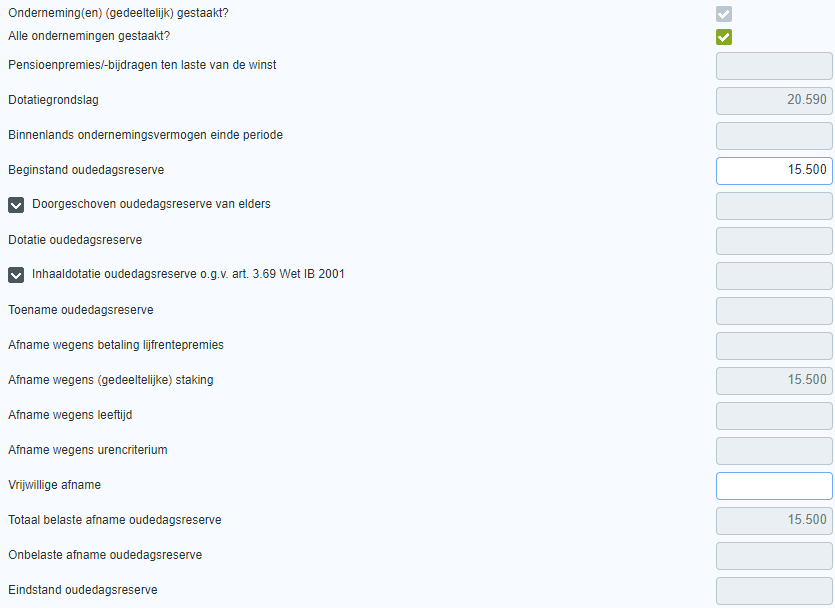

Ga naar het tabblad Winst uit onderneming. Op dit tabblad ga je de vrijval van de FOR in de aangifte verwerken zodat dit bedrag correct wordt meegenomen in de berekening van het stakingsresultaat/belastbaar bedrag.

- Vink het selectievakje Alle ondernemingen gestaakt? aan.

- Vul in het veld Beginstand oudedagsreserve € 15.500 in. Het scherm geeft nu het volgende beeld:

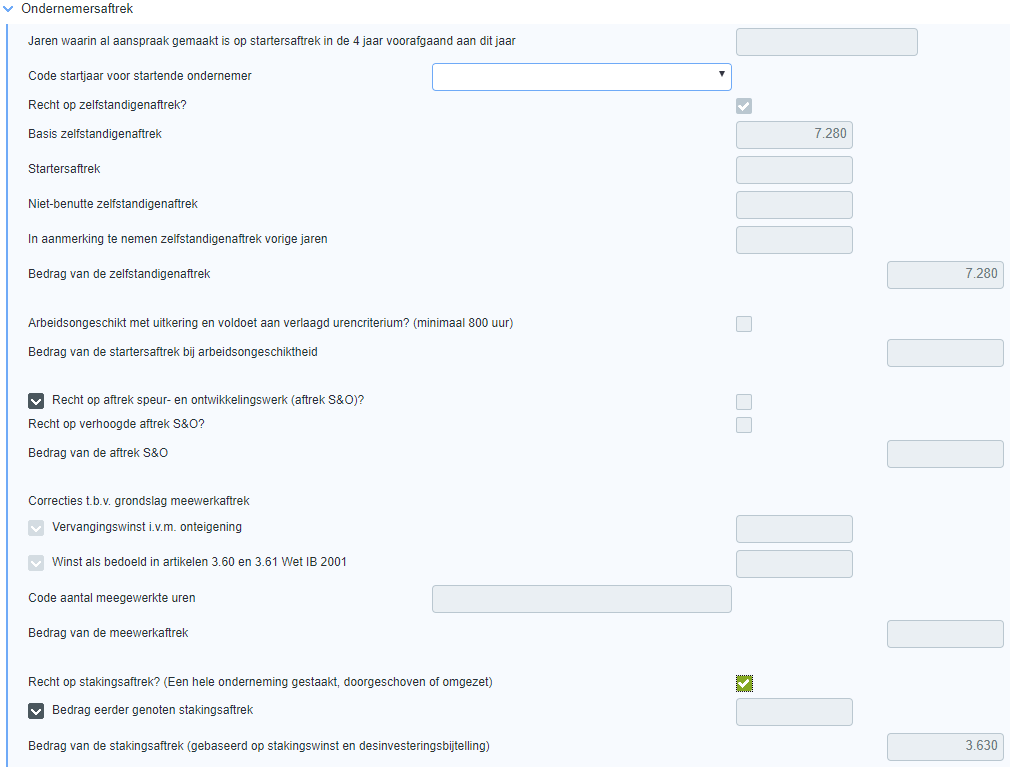

- Omdat de ondernemer recht heeft op stakingsaftrek, navigeer je op het tabblad Winst uit onderneming naar het kopje Ondernemersaftrek. Vink het selectievakje Recht op stakingsaftrek? (Een hele onderneming gestaakt, doorgeschoven of omgezet) aan:

- Ga naar het tabblad Winstbepaling en controleer de belastbare winst uit resultatenrekening (kopje Winstbepaling volgens resultaat) en de belastbare winst uit vermogensvergelijking (kopje Kapitaalsvergelijking). Controleer dat de winst bij beide methoden op elkaar aansluiten.

- Ga naar het tabblad Verificatie. Constateer dat Profit op dit tabblad géén foutmeldingen geeft.