Praktijkvoorbeeld: Samenwerkingsverband Methode 2

Dit artikel beschrijft het uitwerken van een samenwerkingsverband met een herleiding op persoonlijk niveau (methode 2).

Wil je meer weten over andere methoden voor het uitwerken van een samenwerkingsverband? Kijk dan verder in een van de onderstaande artikelen:

- Methode 1: jaarstukken op persoonlijk niveau

- Methode 3: jaarstukken van het hele samenwerkingsverband met verdicht aandeel in samenwerkingsverband

Van methode 1 en 3 beschrijven de artikelen alleen de werking in hoofdlijnen. Ter verduidelijking van methode 2, die in de praktijk vaak wordt toegepast, beschrijft het artikel een praktijkvoorbeeld.

Methode 2: jaarstukken samenwerkingsverband met persoonlijke herleiding

Dit praktijkvoorbeeld beschrijft de situatie waarin je de balans en resultatenrekening op het niveau van het gehele samenwerkingsverband invoert en vervolgens herleidt naar de individuele vennoten binnen het samenwerkingsverband. In Profit Fiscaal staat dit bekend als methode 2. Je bepaalt bij deze methode de belastbare winst en het vermogen per vennoot op basis van het aandeel dat elke vennoot heeft in het samenwerkingsverband. Je werkt hiervoor – naast de jaarstukken van het samenwerkingsverband zelf – een aantal specificaties in de aangifte uit. Dit doe je zoveel mogelijk bij één vennoot, zodat je de ingevulde specificaties eenvoudig kunt overnemen naar de aangifte van de andere vennoot (vennoten) met behulp van de functie ![]() .

.

In dit voorbeeld ga je uit van een vennootschap onder firma (VOF) met daarin twee vennoten: R. de Jong en G. Reidsma. De Jong heeft een aandeel van 40% en vennoot Reidsma een aandeel van 60% in de VOF. Beide vennoten zijn beherend vennoot. De jaarstukken zijn als volgt:

Jaarstukken VOF (alleen fiscale cijfers) |

|||

Post |

Omschrijving |

Boekwaarde eind |

Boekwaarde begin |

2b |

Machines en installaties |

€ 45.000 |

€ 50.000 |

2f |

Andere materiële vaste activa |

€ 11.250 |

€ 13.500 |

5a |

Handelsdebiteuren |

€ 40.810 |

€ 15.000 |

5c |

Overige vorderingen |

€ 50.000 |

€ 75.000 |

7a |

Liquide middelen |

€ 105.000 |

€ 30.000 |

9d |

Ondernemingsvermogen |

€ 252.060 |

€ 183.500 |

15a |

Netto-omzet |

€ 200.000 |

€ 0 |

17a |

Lonen en salarissen |

€ 124.190 |

€ 0 |

18d |

Machines en installaties |

€ 5.000 |

€ 0 |

18f |

Andere vaste bedrijfsmiddelen |

€ 2.250 |

€ 0 |

28 |

Fiscale winstberekening |

€ 68.560 |

€ 0 |

In het firmacontract tussen Reidsma en De Jong zijn afspraken opgenomen over de winstverdeling. De winstverdeling bestaat uit een rentevergoeding van 4% over het geïnvesteerd kapitaal per begin boekjaar en een arbeidsvergoeding. Een eventuele overwinst wordt 50/50 tussen beide vennoten verdeeld. De cijfermatige uitwerking van deze winstverdeling is, rekeninghoudend met de jaarstukken hierboven, als volgt:

|

Rentevergoeding 4% |

Arbeidsvergoeding |

Overwinst |

De Jong (aandeel 40%) |

4% x € 67.400 = € 2.696 |

€ 20.000 |

50% x (€ 68.560 -/- € 2.696 -/- € 20.000 -/- € 4.044 -/- € 30.000) = € 5.910 |

Reidsma (aandeel 60%) |

4% x € 101.100 = € 4.044 |

€ 30.000 |

50% x (€ 68.560 -/- € 2.696 -/- € 20.000 -/- € 4.044 -/- € 30.000) = € 5.910 |

Totaal |

€ 6.740 |

€ 50.000 |

€ 11.820 |

Werkwijze samenwerkingsverband methode 2:

De uitwerking van dit voorbeeld start in de aangifte van vennoot De Jong. Dit bestaat uit het:

- toevoegen van de onderneming;

- specificeren van het samenwerkingsverband;

- invoeren van de balans en resultatenrekening van de VOF;

- invullen van de specificaties voor het winstaandeel en ondernemingsvermogen.

Nadat stappen A t/m D zijn uitgevoerd, werk je de aangifte van Reidsma uit. De stappen worden daarmee vervolgd met het:

- overnemen van het samenwerkingsverband uit de aangifte van De Jong;

- invullen van de relevante gegevens ten behoeve van de berekening van de fiscale oudedagsreserve (FOR).

Nadat je de stappen A t/m F hebt uitgevoerd, zijn beide aangiften afgerond.

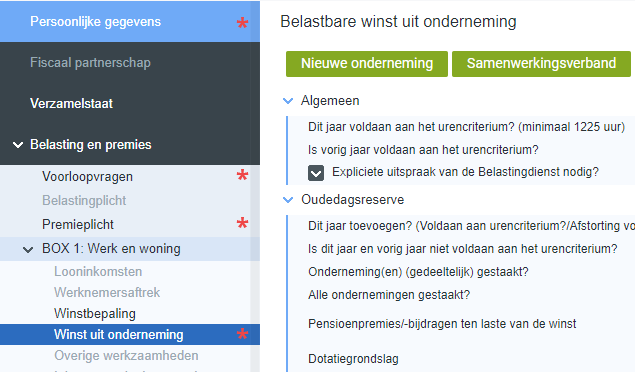

Stap A: Toevoegen onderneming

De eerste stap is het toevoegen van de onderneming.

- Open de aangifte van één van de vennoten in het samenwerkingsverband (in dit voorbeeld: vennoot De Jong).

- Klik op het tabblad Winst uit onderneming en klik op Nieuwe onderneming.

- Vul de naam van de onderneming in het veld Naam onderneming in. Vul daarnaast de overige velden, voor zover mogelijk, in.

Je hebt nu de onderneming aangemaakt.

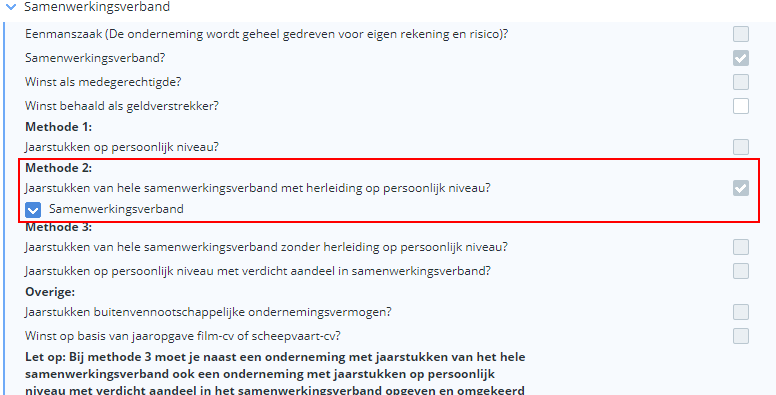

Stap B: Specificeren samenwerkingsverband

- Open het kopje Samenwerkingsverband.

- Vink het selectievakje voor Methode 2: Jaarstukken van hele samenwerkingsverband met herleiding op persoonlijk niveau? aan. Je ziet dat Profit Fiscaal tegelijk het selectievakje voor Samenwerkingsverband? aanvinkt.

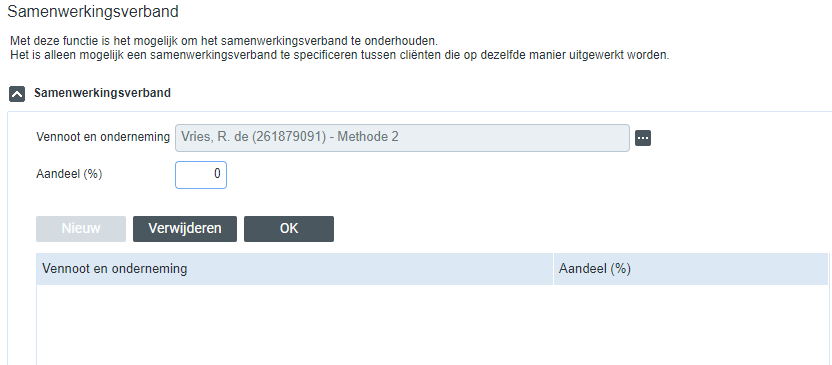

- Open de jaarstukken via knop Fiscale balans/resultatenrekening (je werkt alleen fiscale cijfers uit).

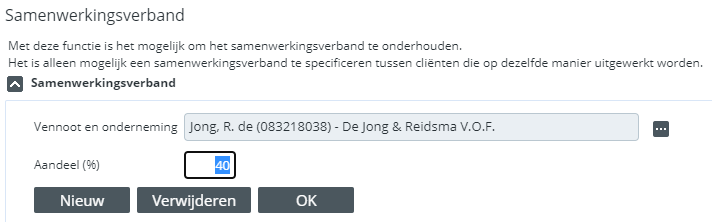

- Ga naar het tabblad Samenwerkingsverband.

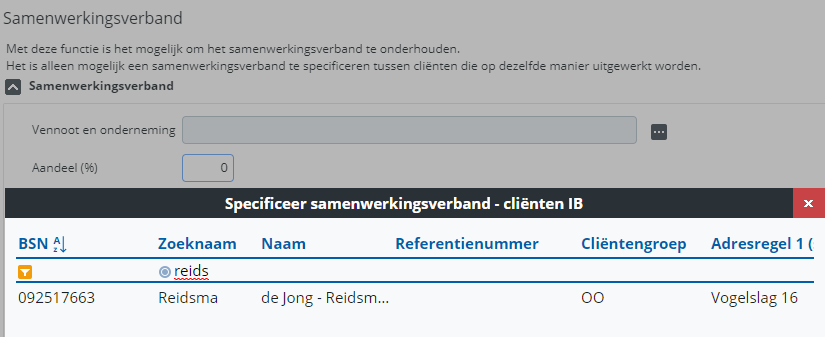

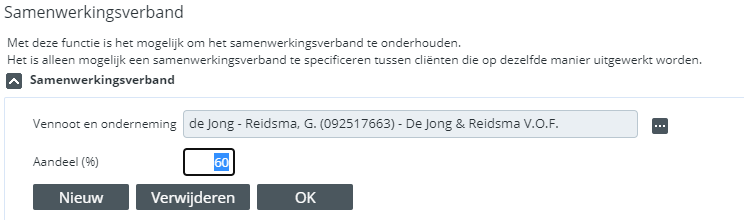

- Specificeer in dit scherm het aandeel van beide vennoten in het samenwerkingsverband. In het veld Vennoot en onderneming staat eerst de vennoot die je geopend hebt (vennoot De Jong). Vul hier het aandeel % in: 40. Klik daarna op OK.

- Klik op Nieuw. Klik daarna op de knop met de drie witte puntjes naast het veld Vennoot en onderneming om vennoot Reidsma te selecteren.

- Vul in het veld Aandeel (%) het aandeel van vennoot Reidsma in: 60. Klik daarna op OK. Je hebt nu het gehele samenwerkingsverband gespecificeerd:

- Sluit de jaarstukken van de onderneming met de knop Sluiten.

Let op!

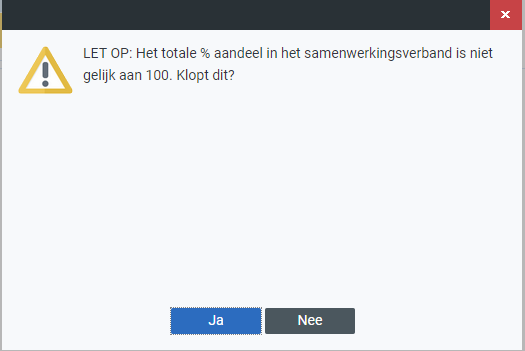

Het kan voorkomen dat je niet alle vennoten in het samenwerkingsverband uitwerkt in Profit Fiscaal. In dat geval is het totaal opgegeven aandeel in het samenwerkingsverband ongelijk aan 100%. Deze situatie ondersteunt Profit Fiscaal. Wel geeft Profit Fiscaal een waarschuwing als het samenwerkingsverband ongelijk is aan 100% en je de jaarstukken sluit. Dit is om te voorkomen dat je per ongeluk vergeet vennoten te specificeren, die je wel in Profit Fiscaal uitwerkt.

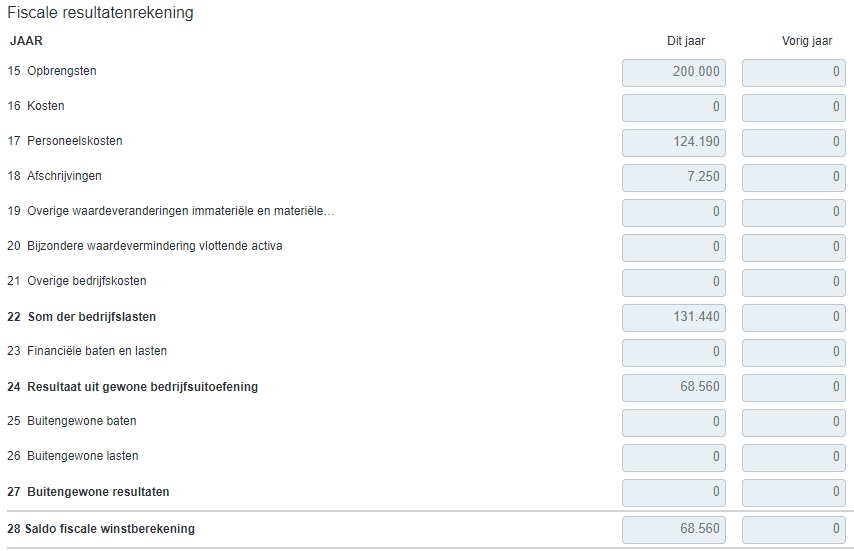

Stap C: Invoeren balans en resultatenrekening samenwerkingsverband

- Open de jaarstukken van De Jong via de knop Fiscale balans/resultatenrekening.

- Ga naar het tabblad Fiscale jaarstukken.

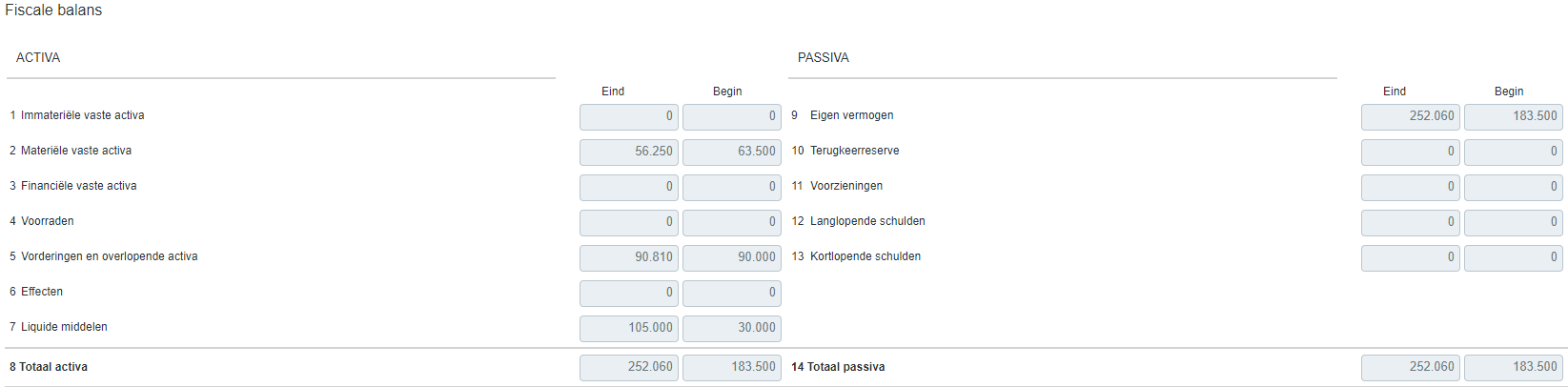

- Voer in de balans en resultatenrekening de posten per begin en einde boekjaar in. Gebruik de tabel Jaarstukken VOF (alleen fiscale cijfers).

- Als je de fiscale balans en resultatenrekening juist en volledig hebt ingevoerd, geven beide overzichten het volgende beeld:

- Sluit de jaarstukken met de knop Sluiten.

Stap D: Invoeren specificaties winstaandeel en ondernemingsvermogen

- Open (in de aangifte van De Jong) het onderdeel Aandeel in de winst. In dit onderdeel ga je het winstaandeel van beide belastingplichtigen (De Jong én Reidsma) specificeren.

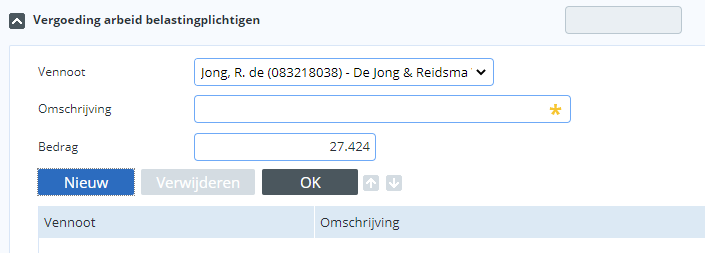

- Open de specificatie Vergoeding arbeid belastingplichtigen.

Profit stelt automatisch het bedrag van € 27.424 voor. Dit bedrag is bepaald op basis van het aandeel van De Jong in het samenwerkingsverband (40%) en het saldo fiscale winstberekening (€ 68.560): 40% x € 68.560 = € 27.424.

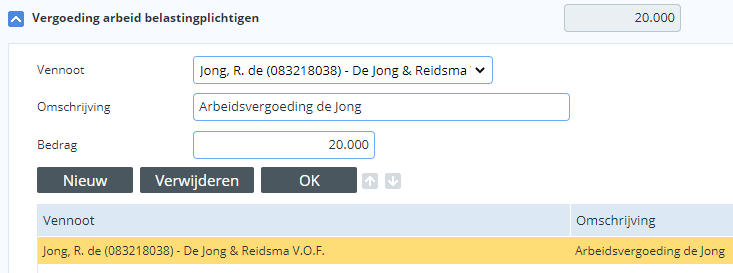

- Omdat de daadwerkelijke arbeidsvergoeding € 20.000 bedraagt, verwijder je het bedrag van € 27.424 in het veld Bedrag. Vul vervolgens € 20.000 in met de omschrijving: arbeidsvergoeding De Jong. Klik daarna op OK.

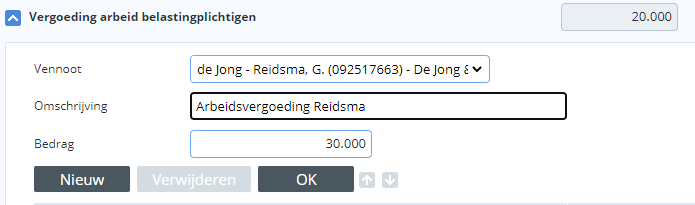

- Selecteer in het veld Vennoot nu vennoot Reidsma. Profit stelt automatisch een bedrag van € 41.136 voor (= 60% x € 68.560). Omdat de daadwerkelijke arbeidsvergoeding € 30.000 bedraagt, verwijder je het bedrag van € 41.136 in het veld Bedrag. Vul vervolgens € 30.000 in met de omschrijving: arbeidsvergoeding Reidsma. Klik daarna op OK.

Je hebt nu de arbeidsvergoedingen van beide vennoten gespecificeerd. De volgende stap is het specificeren van de rentevergoedingen.

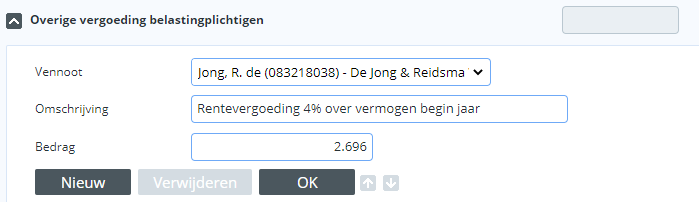

- Open de specificatie Overige vergoeding belastingplichtigen om de rentevergoedingen (4%) per vennoot te specificeren. Vul in het veld Bedrag de rentevergoeding van De Jong in (€ 2.696, zie boven). In het veld Omschrijving vul je in: rentevergoeding 4% over vermogen begin jaar. Klik daarna op OK.

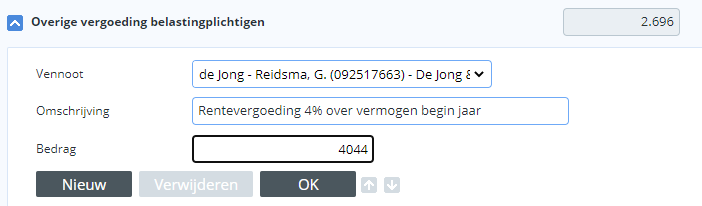

- Klik op Nieuw en selecteer in het veld Vennoot de vennoot Reidsma. Vul in het veld Bedrag de rentevergoeding van Reidsma in (€ 4.044, zie boven). In het veld Omschrijving vul je in: rentevergoeding 4% over vermogen begin jaar. Klik daarna op OK.

Je hebt nu de rentevergoedingen gespecificeerd. Tot slot ga je de overwinst specificeren.

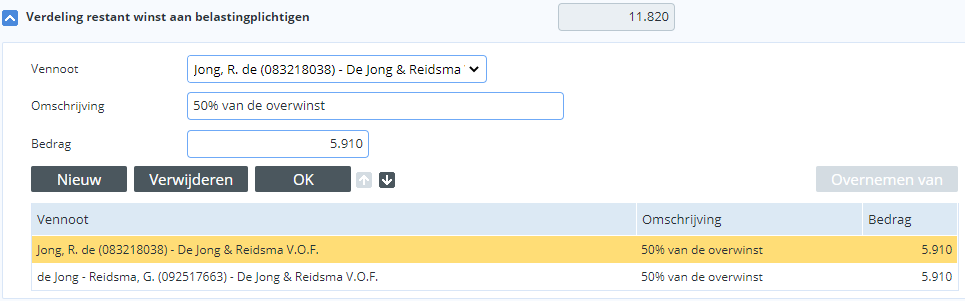

- Open de specificatie Verdeling restant winst aan belastingplichtigen. Vul in het veld Bedrag het aandeel van De Jong in de overwinst in: € 5.910. Vul de omschrijving 50% van de overwinst in. Klik daarna op OK.

- Selecteer in het veld Vennoot de vennoot Reidsma. Vul daarna in het veld Bedrag het aandeel van Reidsma in de overwinst in: € 5.910. Vul de omschrijving 50% van de overwinst in. Klik daarna op OK.

Je hebt nu het totale winstaandeel van beide vennoten gespecificeerd. De volgende stap is dat je het aandeel van beide vennoten in het begin- en eindvermogen van de VOF uitwerkt.

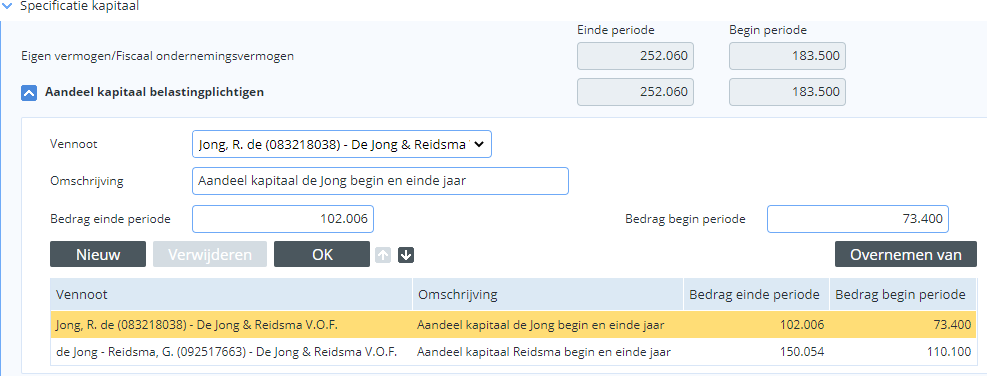

- Open het onderdeel Specificatie kapitaal.

- Open binnen dit onderdeel de specificatie Aandeel kapitaal belastingplichtigen.

Je specificeert hier het aandeel dat beide vennoten hebben in het vermogen. Voor het vermogen begin jaar is het aandeel van De Jong 40% x € 183.500 = € 73.400 en voor Reidsma 60% x € 183.500 = € 110.100. Voor het vermogen einde jaar is het aandeel van De Jong € 102.006 en voor Reidsma € 150.054 (begin vermogen inclusief FOR + rentevergoeding + arbeidsvergoeding + overwinst). Geef het aandeel van beide vennoten in met een passende omschrijving, bijvoorbeeld aandeel 60% en aandeel 40%:

Je hebt nu het begin- en eindvermogen en de winstverdeling volledig gespecificeerd.

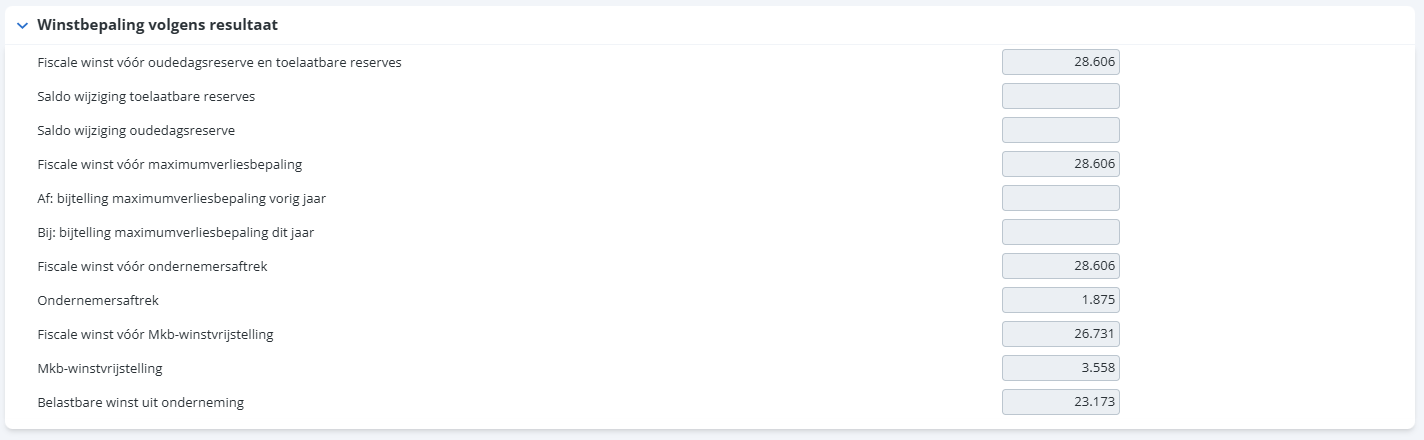

Tot slot controleer je voor De Jong de winstbepaling op het tabblad Winstbepaling.

De belastbare winst uit onderneming € 23.173:

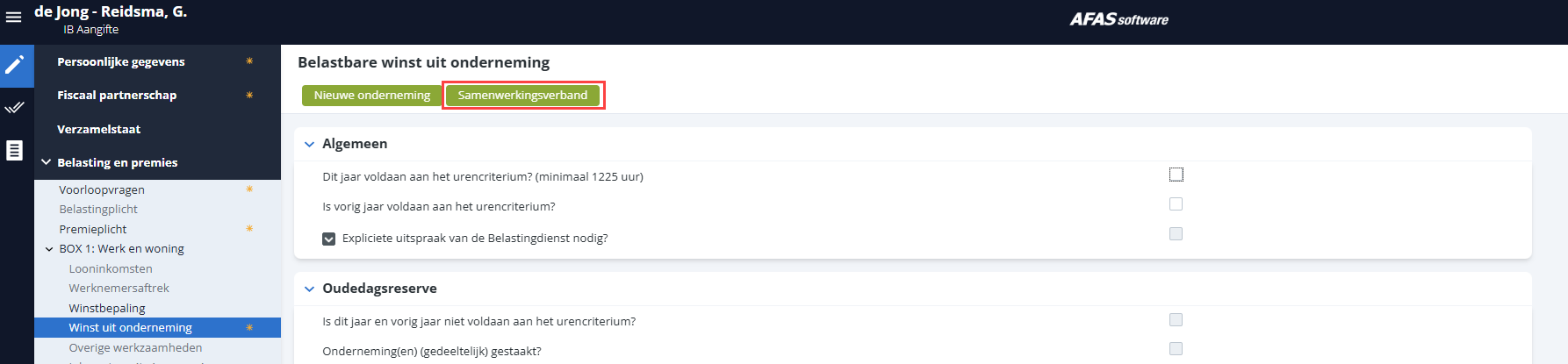

Stap E: Overnemen samenwerkingsverband

- Open de aangifte van vennoot Reidsma.

Klik onder BOX 1: Werk en woning op het tabblad Winst uit onderneming.

- Klik op de knop Samenwerkingsverband. In het vervolgscherm selecteer je vennoot De Jong om het samenwerkingsverband over te nemen:

Alle gegevens met betrekking tot de onderneming (inclusief specificaties) zijn nu volledig overgenomen. Dit scheelt veel invoerwerk!

De laatste stap is het invoeren van de cijfers met betrekking tot de persoonlijke fiscale oudedagsreserve van vennoot Reidsma. Deze gegevens zijn (uiteraard) niet overgenomen omdat deze nog niet aanwezig zijn in het samenwerkingsverband.

Je hebt nu alle gegevens uit het samenwerkingsverband voor Reidsma gespecificeerd.

Tot slot controleer je voor vennoot Reidsma de belastbare winst uit onderneming op het tabblad Winstbepaling.

De belastbare winst uit onderneming is € 23.173:

Je hebt nu alle gegevens uit het samenwerkingsverband voor Reidsma gespecificeerd.

Tot slot controleer je voor vennoot Reidsma de belastbare winst uit onderneming op het tabblad Winstbepaling.

De belastbare winst uit onderneming is € 0