Praktijkvoorbeeld: Rekenkundige controle

Dit praktijkvoorbeeld verduidelijkt de werking van de rekenkundige controle in een O-biljet. Uitgangspunt zijn de cijfers in onderstaande tabel. De rekenkundige controle bestaat uit twee onderdelen:

- Een berekening van de verschillen tussen de commerciële en fiscale mutaties gedurende het boekjaar.

- Een specificatie van de berekende verschillen in de volgende categorieën: resultaat (R), mutaties in het vermogen (V) en overboekingen tussen balansposten (O).

Let op!

Je beschikt alleen over de rekenkundige controle als je de cijfers Commercieel – Fiscaal (C/F) uitwerkt. Lees je alleen de fiscale cijfers in, dan is de rekenkundige controle niet relevant.

De cijfers uit onderstaande tabel voer je in op het tabblad Invoeren jaarstukken bij de onderneming.

|

Commercieel |

Fiscaal |

||

Post |

Omschrijving |

Boekwaarde eind |

Boekwaarde begin |

Boekwaarde begin |

2b |

Machines en installaties |

€ 32.500 |

€ 125.000 |

€ 125.000 |

2f |

Andere materiële vaste activa |

€ 54.000 |

€ 60.000 |

€ 60.000 |

4a |

Voorraden |

€ 27.000 |

€ 25.000 |

€ 25.000 |

7a |

Liquide middelen |

€ 110.000 |

€ 0 |

€ 0 |

9d |

Ondernemingsvermogen |

€ 223.500 |

€ 210.000 |

€ 210.000 |

15b |

Wijz. in voorraden en OHW |

€ 2.000 |

€ 0 |

€ 0 |

8d |

Machines en installaties |

€ 12.500 |

€ 0 |

€ 0 |

18f |

Andere vaste bedrijfsmiddelen |

€ 6.000 |

€ 0 |

€ 0 |

25a |

Boekwinst op activa |

€ 50.000 |

€ 0 |

€ 0 |

|

Inhoud |

Verschillen tussen commerciële en fiscale mutaties

In het voorbeeld hieronder ga je enkele C/F- en vermogensboekingen maken. Volg hiervoor de volgende stappen:

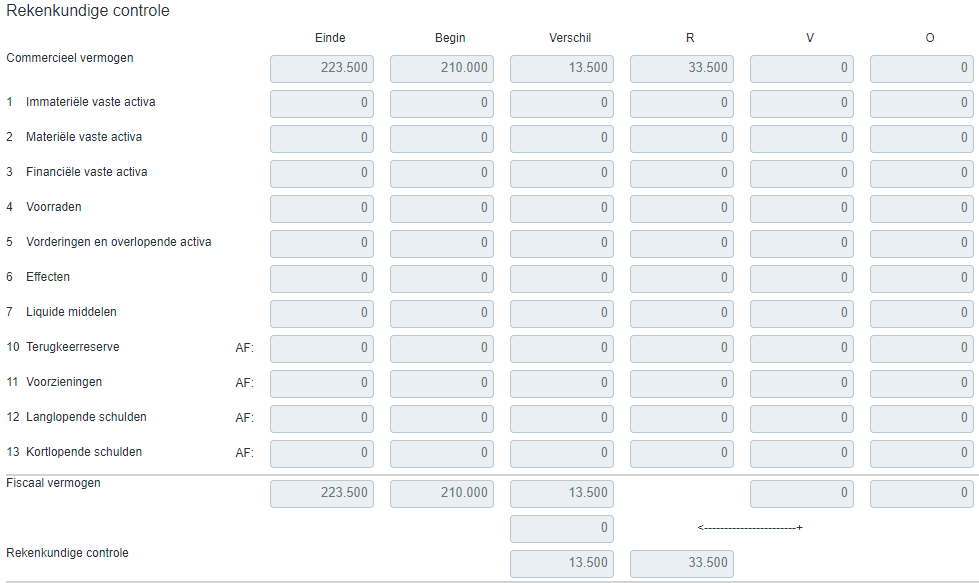

- Ga onder het kopje Afwijking commercieel/fiscaal naar het tabblad Rekenkundige controle. De rekenkundige controle geeft nu het volgende beeld:

Deze rekenkundige controle sluit (nog) niet. Een toelichting op de cijfers:

- Kolom 1: het commercieel eindvermogen (boven) en fiscaal eindvermogen (onder). Deze waarden vind je op de tabbladen Commerciële balans en Fiscale balans. Omdat het commercieel en fiscaal eindvermogen gelijk zijn (beide € 223.500), zijn er geen C/F-verschillen. Daarom zie je tussen het commercieel en fiscaal eindvermogen in kolom 1 € 0-bedragen staan.

- Kolom 2: het commercieel beginvermogen (boven) en fiscaal beginvermogen (onder). Deze waarden vind je op de tabbladen Commerciële balans en Fiscale balans. Omdat het commercieel en fiscaal beginvermogen gelijk zijn (beide € 210.000), zijn er geen C/F-verschillen. Daarom zie je tussen het commercieel en fiscaal beginvermogen in kolom 2 € 0-bedragen staan.

- Kolom 3: het verschil tussen enerzijds het commercieel eind- en beginvermogen (boven) en anderzijds het fiscaal eind- en beginvermogen (onder). Dit verschil bedraagt commercieel en fiscaal € 13.500.

- Kolommen 4 t/m 6: de verklaring van het verschil van € 13.500. Kolom 4 splitst dit uit in een deel Resultaat (R), kolom 5 in Vermogensmutaties (V) en kolom 6 in Overboekingen (O). Je ziet dat alleen kolom 4 is gevuld met het bedrag van € 33.500. Dit is gelijk aan het commerciële en fiscale resultaat. Je vindt het bedrag op de tabbladen Commerciële resultatenrekening en Fiscale resultatenrekening in respectievelijk de velden Saldo commerciële winstberekening en Saldo fiscale winstberekening.

Omdat het bedrag van € 13.500 alleen nog is verklaard door een positief resultaat van € 33.500, is er een resterend verschil van € 20.000. Dit verschil moet je eerst verwerken voordat de rekenkundige controle sluit.

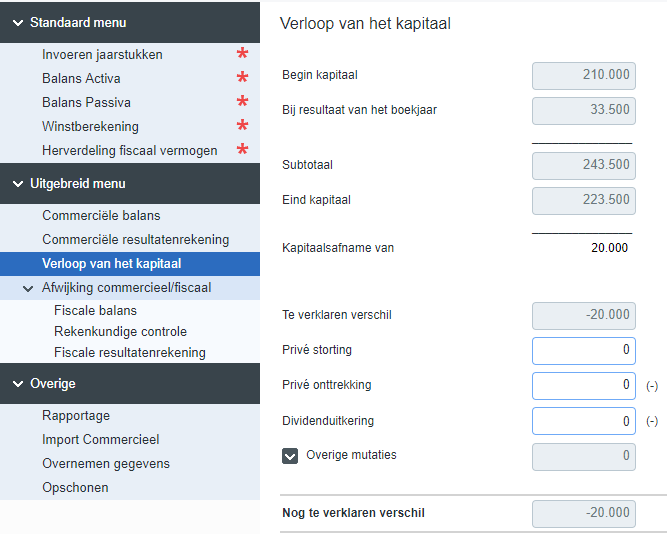

In de volgende stappen gaan we ervan uit dat het verschil van € 20.000 wordt veroorzaakt door een nog niet-verwerkte privé-onttrekking in contanten van € 20.000.

- Ga in het onderdeel Uitgebreid menu naar het tabblad Verloop van het kapitaal.

- Je ziet in het veld Nog te verklaren verschil een bedrag staan van -/- € 20.000. Dit is een privé-onttrekking in contanten. Vul daarom in het veld Privé onttrekking het bedrag van € 20.000 (zonder minteken!) in. Je ziet dat het Nog te verklaren verschil nu verandert in € 0.

Let op!

Verschillen die je in het scherm Verloop van het kapitaal invult, moet je daarnaast altijd nog cijfermatig verklaren in de aangifte zelf. Het scherm Verloop van het kapitaal geeft je alleen een specificatie van de toe- en/of afnamen van het kapitaal; je moet deze toe- en/of afnamen zelf nog verwerken.

Dit wordt beschreven in de stappen hieronder.

- Sluit de jaarstukken van de onderneming met de knop Sluiten.

- Ga naar het tabblad Verificatie. Constateer dat Profit nu een foutmelding geeft dat de belastbare winst uit resultatenrekening niet aansluit op de belastbare winst uit kapitaalsvergelijking. Het verschil tussen deze twee is precies € 20.000:

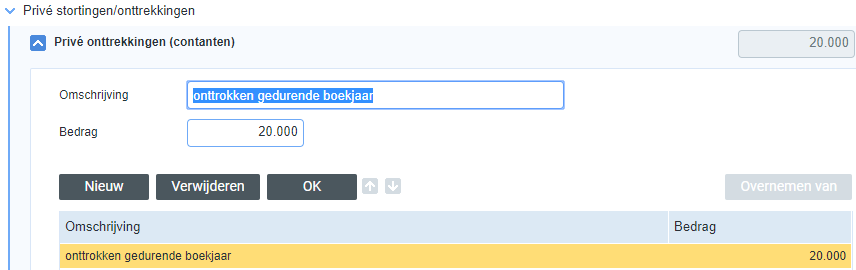

- Klik op het tabblad van de onderneming en open het kopje Privé stortingen/onttrekkingen.

- Open de specificatie Privé onttrekkingen (contanten). Vul als omschrijving in: onttrokken gedurende boekjaar voor een bedrag van € 20.000.

- Ga naar het tabblad Verificatie en constateer dat de eerder getoonde foutmelding is verdwenen:

- Ga via het tabblad van de onderneming en de knop Onderneming uitwerken terug naar de jaarstukken.

- Open het tabblad Rekenkundige controle.

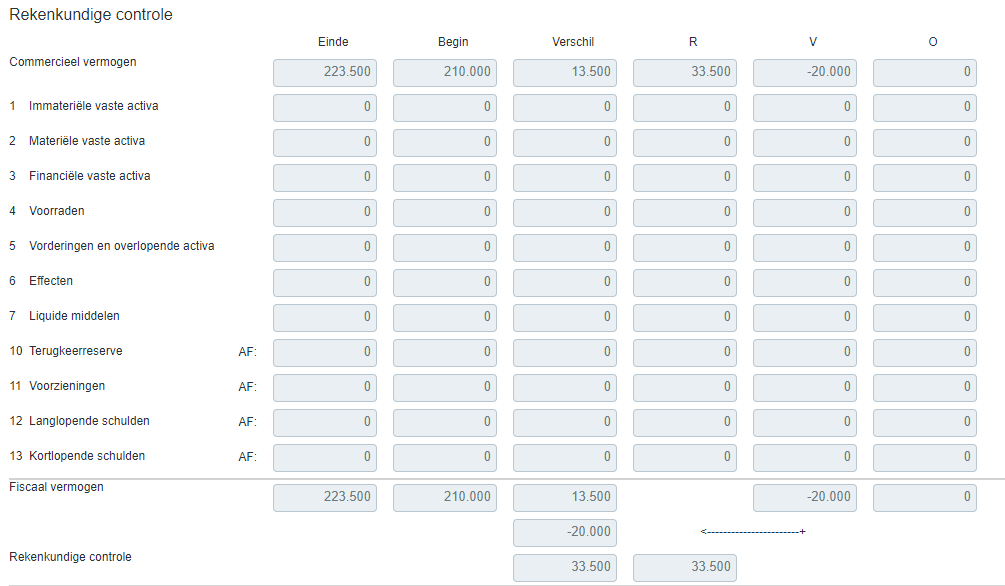

- De rekenkundige controle geeft nu het volgende beeld:

Je ziet dat in de kolom V een vermogensmutatie is verwerkt van -/- € 20.000. Samen met het resultaat van het boekjaar (€ 33.500) verklaart dit het verschil tussen het commercieel/fiscaal begin- en eindvermogen van € 13.500.

De rekenkundige controle is nu sluitend.

De invloed van C/F-verschillen op de rekenkundige controle

In de volgende stappen ga je een aantal C/F-verschillen verwerken zodat het fiscaal eindvermogen afwijkt van het commercieel eindvermogen. Ook ga je een overboeking tussen balansposten verwerken. De invloed op de rekenkundige controle wordt hiermee toegelicht. Volg hiervoor de volgende stappen:

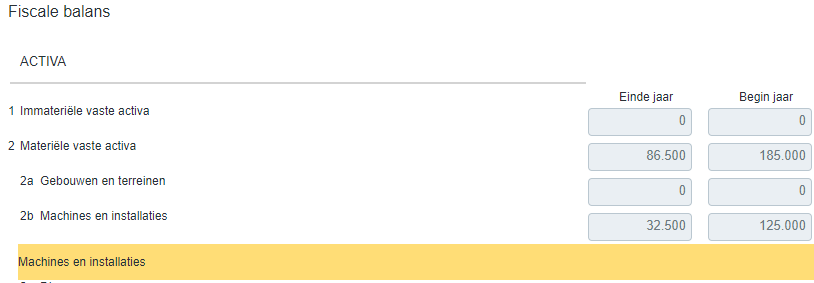

- Ga in de jaarstukken onder het kopje Afwijking commercieel/fiscaal naar het tabblad Fiscale balans.

- Klik achtereenvolgens op de posten 2 Materiële vaste activa, 2b Machines en installaties, Machines en installaties:

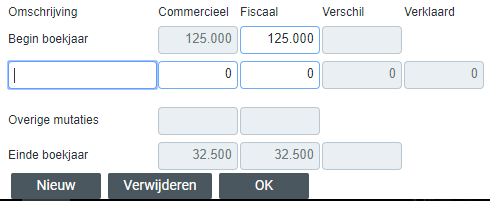

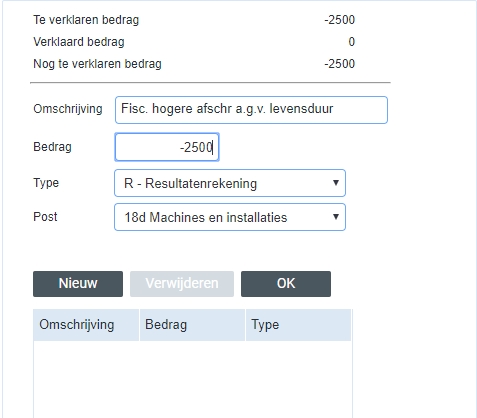

- Fiscaal is de afschrijving op de machines en installaties € 2.500 hoger dan commercieel. Je voert dit verschil onderaan het scherm in door op Nieuw te klikken:

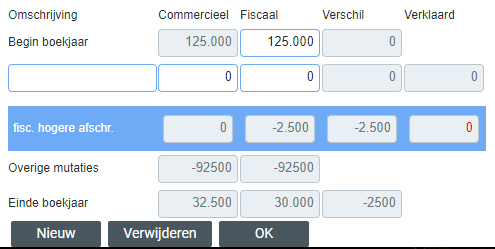

- Voer het C/F-verschil in en klik op OK:

- Klik het zojuist aangemaakte verschil aan. Rechts verschijnt nu een sub-venster waarin je het verschil daadwerkelijk kunt boeken:

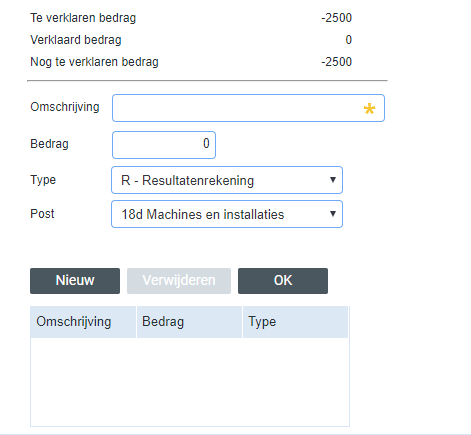

- Vul als omschrijving in: Fisc. hogere afschr. a.g.v. levensduur en vul het bedrag van -/- € 2.500 in. Bij Type kies je voor R – Resultatenrekening en bij Post kies je voor 18d Machines en installaties.

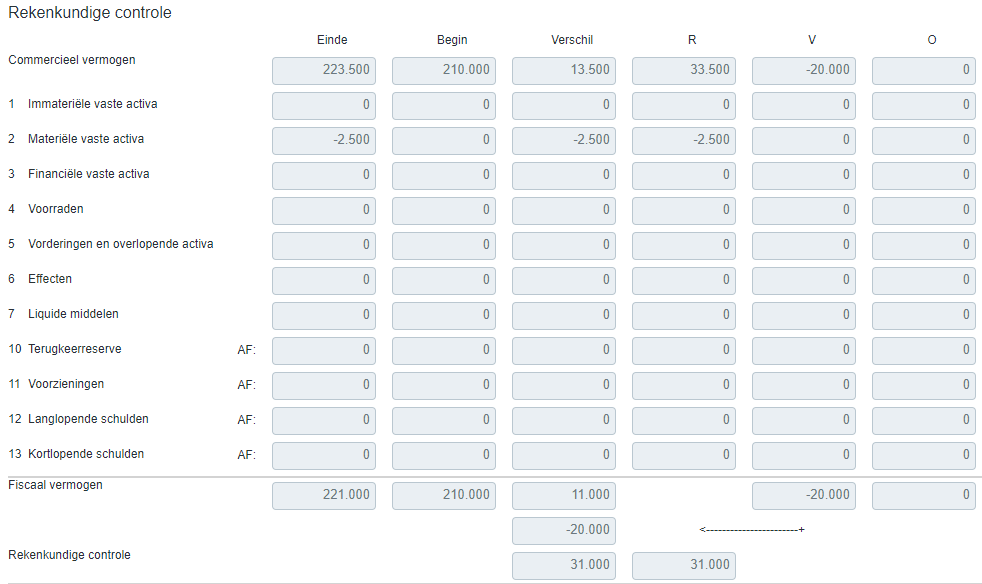

- Klik op OK om de boeking in te voeren. Ga vervolgens naar het tabblad Rekenkundige controle. Dit geeft nu het volgende beeld:

De rekenkundige controle sluit nog steeds, maar ten opzichte van de eerdere controle is het volgende gewijzigd:

- In de kolommen Einde en Verschil is nu het C/F-verschil van € 2.500 zichtbaar. Omdat de fiscale afschrijvingskosten € 2.500 hoger zijn dan commercieel, is het fiscaal eindvermogen € 2.500 lager. Daarom staat het C/F-verschil van € 2.500 negatief in de kolommen Einde en Verschil.

- In de kolom R is nu ook het C/F-verschil van € 2.500 zichtbaar; dit zorgt voor een saldo fiscale winstberekening van € 31.000.

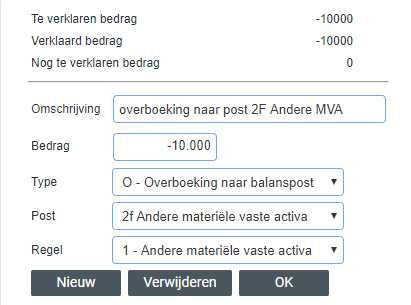

Naast het voorgaande C/F-verschil blijkt dat € 10.000 ten onrechte op de fiscale post 2b Machines en installaties is geboekt. Commercieel is dit bedrag wel correct gerubriceerd. Fiscaal moet het bedrag van € 10.000 op post 2f Andere materiële vaste activa staan. Je gaat deze correctie doorvoeren met behulp van een overboeking (O).

- Ga naar het tabblad Fiscale balans onder Afwijking commercieel/fiscaal.

- Klik achtereenvolgens op de posten 2 Materiële vaste activa, 2b Machines en installaties, Machines en installaties.

- Je voert het verschil van -/- € 10.000 onderaan het scherm in door op Nieuw te klikken, een omschrijving in te geven en op OK te klikken:

- Klik het zojuist aangemaakte verschil aan. Rechts verschijnt nu een sub-venster waarin je het verschil daadwerkelijk kunt boeken. Vul als omschrijving in: Overboeking andere post en vul het bedrag van -/- € 10.000 in. Bij Type kies je voor O – Overboeking naar balanspost en bij Post kies je voor 2f Andere materiële vaste activa. Klik, als dit in orde is, op OK.

- Ga terug naar het tabblad Rekenkundige controle.

- Klik op post 2 Materiële vaste activa.

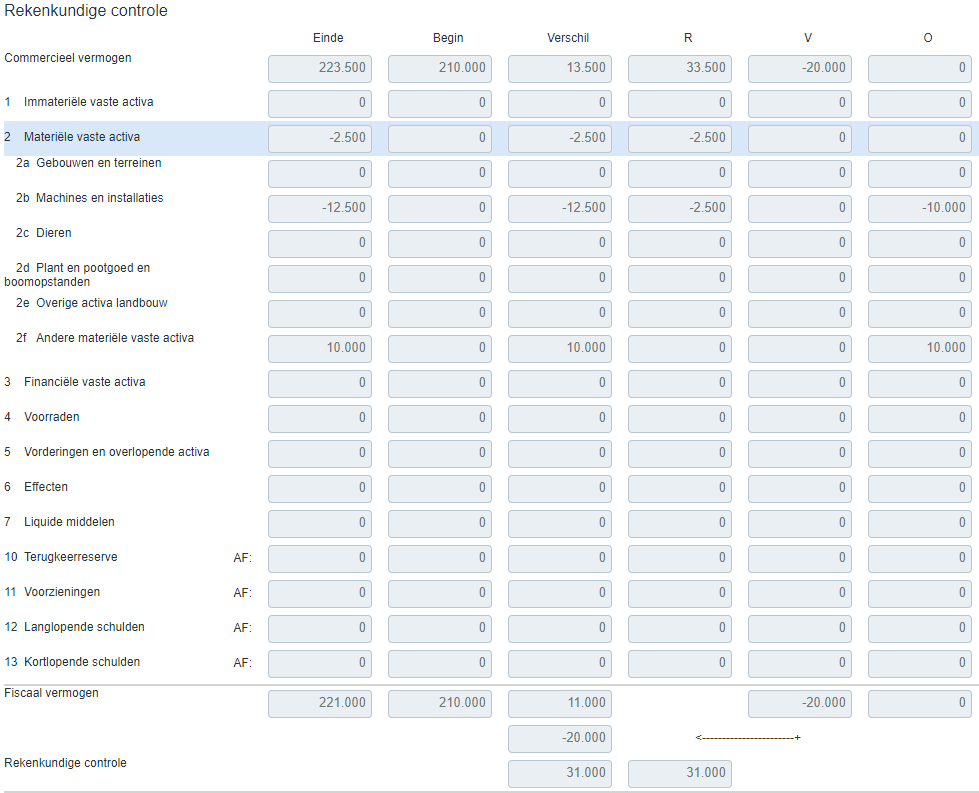

- De rekenkundige controle geeft nu het volgende beeld:

Je ziet dat de rekenkundige controle sluit. Daarnaast zie je dat de kolom O is gevuld. In deze kolom staat bij post 2b Machines en installaties de afboeking van € 10.000, die bij post 2f Andere materiële vaste activa wordt opgeteld. Het totaal van de overboekingen is daarmee altijd € 0.