Praktijkvoorbeeld: Belastbare winst uit resultatenrekening en vermogensvergelijking

De Belastingdienst vereist – bij het uitwerken van een O-biljet – dat de belastbare winst uit resultatenrekening en de belastbare winst uit vermogensvergelijking op elkaar aansluiten. Bij het uitwerken van de onderneming kan het voorkomen dat beide winsten niet aan elkaar gelijk zijn doordat de cijfers niet goed zijn uitgewerkt. In deze situatie krijg je een verificatiemelding (foutmelding) in de aangifte. Je bent verplicht om deze melding op te lossen voordat je de aangifte verstuurt naar de Belastingdienst.

Dit praktijkvoorbeeld verduidelijkt de manier waarop Profit de belastbare winst uit resultatenrekening en vermogensvergelijking bepaalt. Daarnaast wordt duidelijk hoe je een eventueel verschil oplost.

De belastbare winst uit resultatenrekening en de vermogensvergelijking

Voor dit praktijkvoorbeeld gebruik je de volgende basisgegevens (in te vullen bij de jaarstukken van de onderneming):

Post |

Omschrijving |

Boekwaarde eind |

Boekwaarde begin |

2f |

Andere materiële vaste activa |

€ 90.000 |

€ 100.000 |

7a |

Liquide middelen |

€ 70.000 |

€ 25.000 |

9d |

Ondernemingsvermogen |

€ 135.000 |

€ 100.000 |

12b |

Overige langlopende schulden |

€ 25.000 |

€ 25.000 |

15a |

Netto-omzet |

€ 200.000 |

€ 0 |

16b |

Kosten uitbesteed werk etc. |

€ 50.000 |

€ 0 |

17a |

Lonen en salarissen |

€ 75.000 |

€ 0 |

17e |

Overige personeelskosten |

€ 20.000 |

€ 0 |

18f |

Andere vaste bedrijfsmiddelen |

€ 10.000 |

€ 0 |

21d |

Verkoopkosten |

€ 5.000 |

€ 0 |

21e |

Andere kosten |

€ 10.000 |

€ 0 |

Verwerk de belastbare winst:

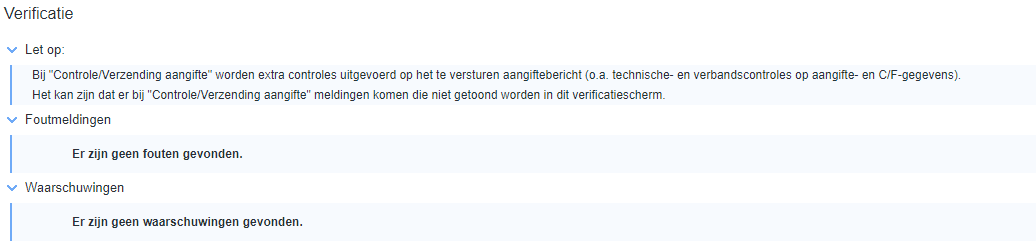

- Ga, nadat je de cijfers bij de onderneming hebt ingevuld, in de aangifte naar het tabblad Verificatie. Je ziet de volgende foutmelding in beeld staan:

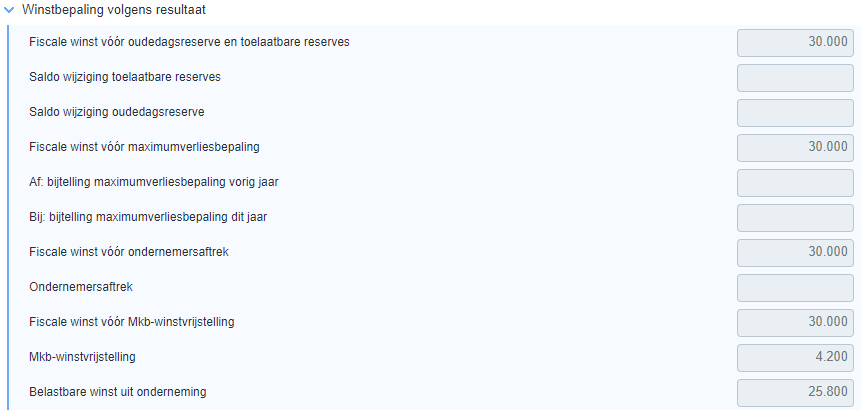

- Ga naar het tabblad Winstbepaling. Controleer de berekening onder het kopje Winstbepaling volgens resultaat:

In het veld Fiscale winst vóór oudedagsreserve en toelaatbare reserves staat € 30.000. Dit bedrag haalt Profit uit de ingevulde resultatenrekening van de aangifte:

- Ga naar het tabblad van de onderneming.

- Klik op Fiscale balans/resultatenrekening.

- Ga naar het tabblad Fiscale resultatenrekening.

- Je ziet onderaan het veld 28 Totaal resultatenrekening € 30.000 staan. Dit is het saldo van, in dit geval, de omzet en de kosten.

Na aftrek van de MKB-winstvrijstelling bedraagt de belastbare winst uit onderneming € 25.800. Profit hanteert dit bedrag als belastbare winst uit resultatenrekening.

Conclusie

De belastbare winst uit resultatenrekening is altijd het bedrag in het veld Belastbare winst uit onderneming op het tabblad Winstbepaling onder het kopje Winstbepaling volgens resultaat.

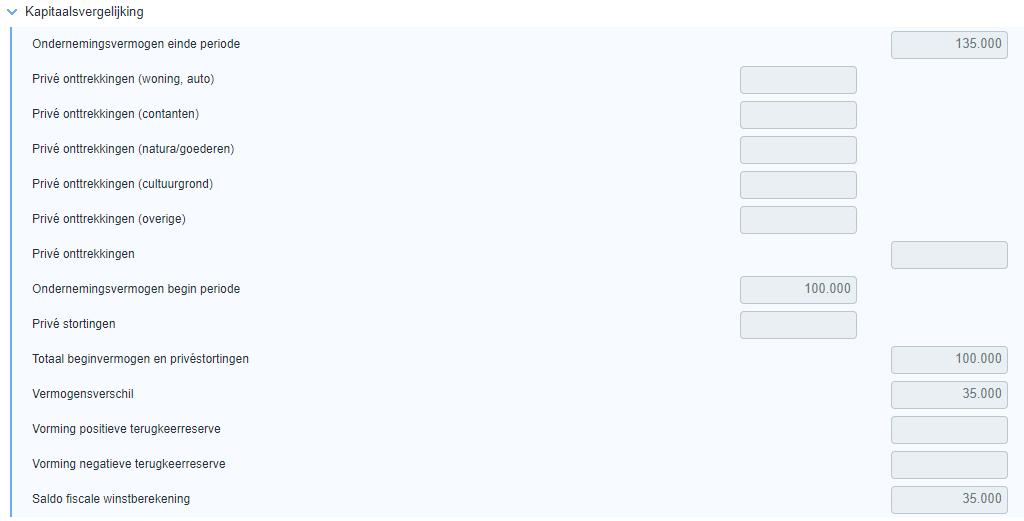

- Ga op het tabblad Winstbepaling naar het kopje Kapitaalsvergelijking. Dit geeft het volgende overzicht:

Hier berekent Profit het verschil tussen het ondernemingsvermogen einde periode en begin periode. Het verschil is, los van alle correcties (zoals privéonttrekkingen/-stortingen, niet-aftrekbare bedragen etc.), het saldo fiscale winstberekening. In dit geval bedraagt dit saldo € 35.000.

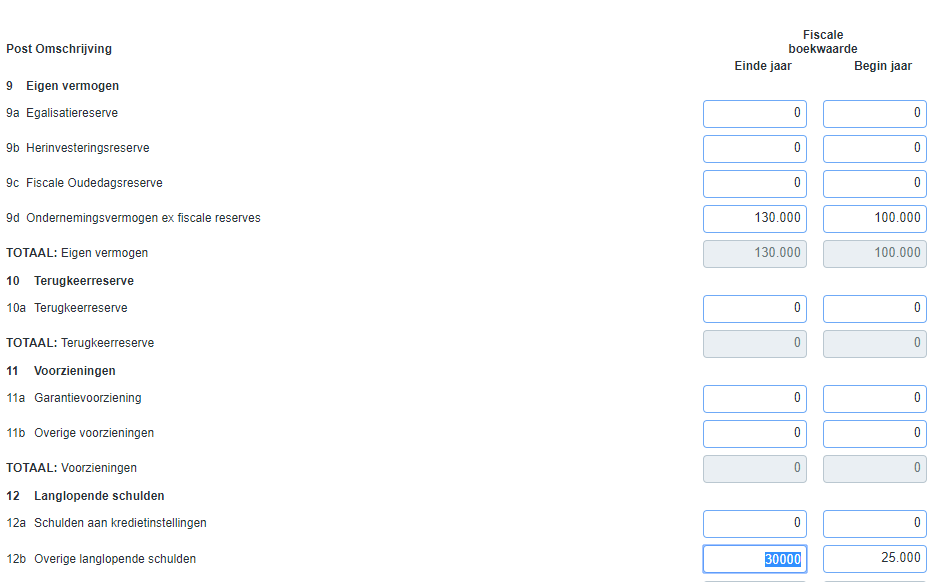

Het ondernemingsvermogen omvat de volgende posten (zie de balans van de onderneming):

- 9a Egalisatiereserve

- 9b Herinvesteringsreserve

- 9c Fiscale Oudedagsreserve

- 9d Ondernemingsvermogen ex fiscale reserves

Toegepast op dit voorbeeld levert het ondernemingsvermogen per begin en einde boekjaar het volgende overzicht op (zie tabblad van de onderneming, knop Fiscale balans/resultatenrekening):

- Ga terug naar de aangifte en navigeer op het tabblad Winstbepaling naar het kopje Belastbare winst uit onderneming. Het bedrag in dit veld is het resultaat van de belastbare winst uit kapitaalsvergelijking:

Conclusie

De belastbare winst uit kapitaalsvergelijking is altijd het bedrag in het veld Belastbare winst uit onderneming onder de kopjes Kapitaalsvergelijking en vervolgens Belastbare winst uit onderneming op het tabblad Winstbepaling.

- Nu we weten waar Profit de belastbare winsten vandaan haalt, gaan we de cijfers corrigeren om de melding op te lossen. In dit geval is de winst uit resultatenrekening € 30.000, terwijl het ondernemingsvermogen gedurende het jaar met € 35.000 is toegenomen (van € 100.000 per begin boekjaar naar € 135.000 per einde boekjaar). Uit onderzoek blijkt dat een langlopende lening van € 5.000 aan een derde partij ten onrechte is geboekt als ondernemingsvermogen.

- Corrigeer de fout uit stap 5. Ga hiervoor naar het tabblad van de onderneming en klik op de knop Fiscale balans/resultatenrekening. Klik daarna op het tabblad Fiscale jaarstukken. Navigeer naar het eigen vermogen en corrigeer het bedrag van € 135.000 in het veld 9d Ondernemingsvermogen ex fiscale reserves per einde boekjaar naar € 130.000. Verhoog daarna post 12b Overige langlopende schulden per einde boekjaar met € 5.000 tot het bedrag van € 30.000, zodat de debet- en creditzijde van de balans in evenwicht zijn.

- Sluit de jaarstukken en ga naar het tabblad Verificatie. Constateer dat je hier geen foutmelding meer in beeld ziet:

Let op!

Omdat de oorzaak van een afwijking tussen de belastbare winst uit resultatenrekening en de belastbare winst uit vermogensvergelijking per situatie verschilt, moet je zelf aan de hand van dit praktijkvoorbeeld uitvinden waar in de jaarstukken van de onderneming een fout is gemaakt. AFAS Support biedt géén ondersteuning in het inhoudelijk uitzoeken van dit verschil omdat zij op dit punt geen fiscaal inhoudelijke kennis heeft.