Praktijkvoorbeeld: Onttrekking HIR bij aankoop nieuw actief

In dit praktijkvoorbeeld laten we zien hoe je een onttrekking Herinvesteringsreserve verwerkt als gevolg van het benutten van de HIR bij aankoop van een nieuw actief. Het voorbeeld beschrijft de werkwijze bij zowel alleen fiscaal uitwerken als bij commercieel-fiscaal (C/F) uitwerken.

Ben je op zoek naar een ander praktijkvoorbeeld met betrekking tot de herinvesteringsreserve? Kijk dan verder bij een van de volgende praktijkvoorbeelden:

- toevoeging HIR bij behalen boekwinst als gevolg van verkoop actief;

- vrijval HIR (bijv. als gevolg van verstrijken 3-jaarstermijn).

|

Inhoud |

Onttrekking HIR bij aankoop nieuw actief (fiscaal uitwerken)

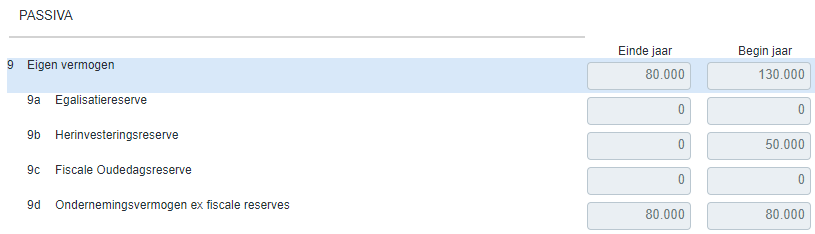

Voor dit praktijkvoorbeeld gebruik je de volgende basisgegevens (in te vullen in de onderneming, knop Fiscale balans/resultatenrekening, tabblad Fiscale jaarstukken):

Post |

Omschrijving |

Boekwaarde eind |

Boekwaarde begin |

2b |

Machines en installaties |

€ 80.000 |

€ 0 |

7a |

Liquide middelen |

€ 0 |

€ 130.000 |

9b |

Herinvesteringsreserve |

€ 0 |

€ 50.000 |

9d |

Ondernemingsvermogen |

€ 80.000 |

€ 80.000 |

Verder beschik je over de volgende gegevens:

- Gedurende het boekjaar koopt de onderneming machines en installaties voor een totaalbedrag van € 130.000. Op de aanschafprijs wordt – fiscaal gezien – de aanwezige HIR, zijnde € 50.000, in mindering gebracht.

- Je mag er in dit voorbeeld vanuit gaan dat de onderneming verder geen winsten/verliezen behaald.

Verwerk de onttrekking HIR bij aankoop van een actief (fiscaal uitwerken):

- Ga naar de fiscale jaarstukken van de onderneming en voer de cijfers uit bovenstaande tabel in. Navigeer daarna naar de posten van de resultatenrekening.

- Vul bij post 26a Afboeking herinvesteringsreserve op gekochte activa het bedrag van de onttrekking van de HIR in (€ 50.000):

Post 26a Afboeking herinvesteringsreserve is noodzakelijk om de belastbare winst uit resultatenrekening en de belastbare winst uit kapitaalsvergelijking op elkaar te laten aansluiten. Daarnaast gebruikt de Belastingdienst deze post in combinatie met de specificatie in de aangifte om de geldstroom te volgen.

- Sluit de jaarstukken en ga naar het tabblad van de onderneming.

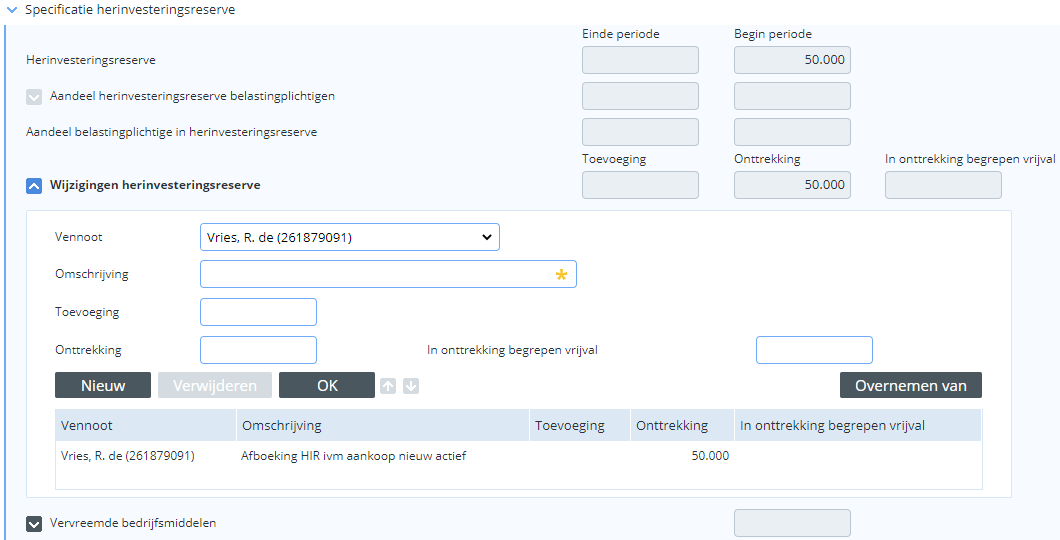

- Open de specificatie Wijzigingen herinvesteringsreserve onder het kopje Specificatie herinvesteringsreserve en vul de specificatie als volgt in:

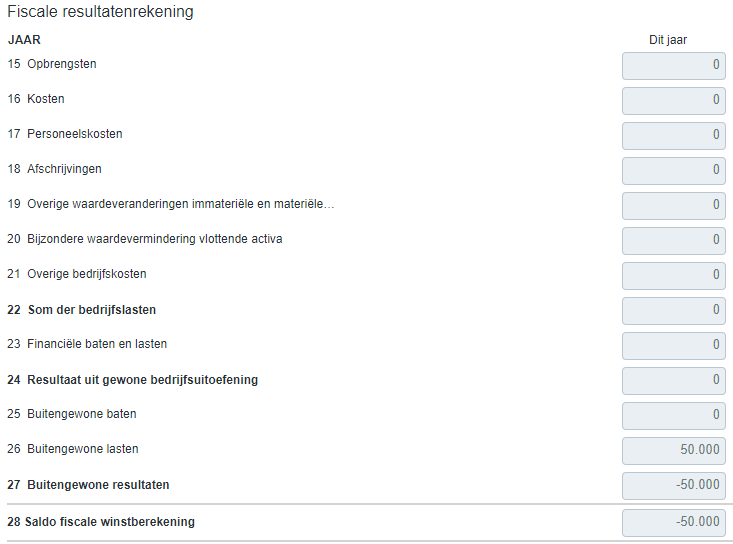

- Ga naar het tabblad Winstbepaling en controleer de berekening van de belastbare winst (zowel volgens resultatenrekening als volgens kapitaalsvergelijking). In beide gevallen is de belastbare winst per saldo € 0.

Onttrekking HIR bij aankoop nieuw actief (commercieel – fiscaal uitwerken)

Voor dit praktijkvoorbeeld gebruik je de volgende basisgegevens (in te vullen in de onderneming, knop Onderneming uitwerken, tabblad Invoeren jaarstukken):

Post |

Omschrijving |

Comm.boek- |

Comm. boek- |

Fiscale boek- |

2b |

Machines en installaties |

€ 130.000 |

€ 0 |

€ 0 |

7a |

Liquide middelen |

€ 0 |

€ 130.000 |

€ 130.000 |

9b |

Herinvesteringsreserve |

€ 0 |

€ 0 |

€ 50.000 |

9d |

Ondernemingsvermogen |

€ 130.000 |

€ 130.000 |

€ 80.000 |

Verder beschik je over de volgende gegevens:

- Gedurende het boekjaar koopt de onderneming machines en installaties voor een totaalbedrag van € 130.000. Op de aanschafprijs wordt – fiscaal gezien – de aanwezige HIR, zijnde € 50.000, in mindering gebracht.

- Je mag er in dit voorbeeld vanuit gaan dat de onderneming verder geen winsten/verliezen behaald.

In tegenstelling tot het vorige praktijkvoorbeeld, komt op de commerciële balans géén post Herinvesteringsreserve voor. Commercieel is de boekwinst op het destijds verkochte actief (€ 50.000) opgenomen in het ondernemingsvermogen (post 9d).

Verwerk de onttrekking HIR bij aankoop nieuw actief (Commercieel - Fiscaal uitwerken):

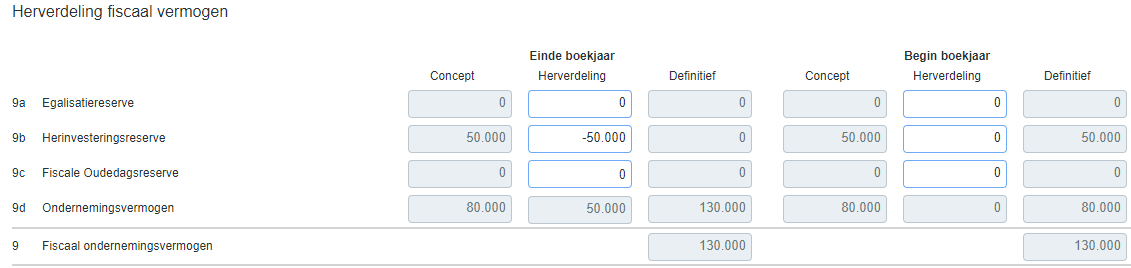

- Ga naar de jaarstukken van de onderneming en voer de cijfers uit bovenstaande tabel in. Navigeer daarna naar het tabblad Herverdeling fiscaal vermogen.

Omdat je fiscaal gezien per begin boekjaar een Herinvesteringsreserve hebt van € 50.000 en per einde boekjaar niet meer, moet je einde boekjaar een herverdeling maken. Commercieel is de Herinvesteringsreserve verwerkt in post 9d Ondernemingsvermogen.

- Vul onder het kopje Einde boekjaar in de kolom Herverdeling bij post 9b Herinvesteringsreserve het bedrag van -/- € 50.000 in:

Door deze herverdeling is per einde boekjaar post 9d Ondernemingsvermogen toegenomen met € 50.000 en post 9b Herinvesteringsreserve afgenomen met € 50.000 in de fiscale balans:

Omdat fiscaal gezien de machines en installaties lager op de balans zijn gewaardeerd dan commercieel (immers, fiscaal is de Herinvesteringsreserve van € 50.000 afgeboekt op de aanschafprijs van de machines en installaties), moet je een C/F-boeking maken.

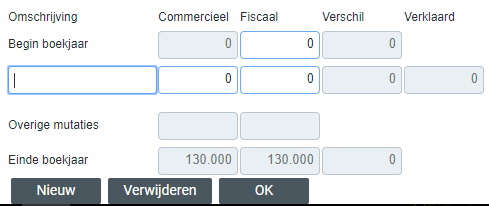

- Ga naar het scherm Fiscale balans onder Afwijking commercieel/fiscaal.

- Klik in de balans op 2 Materiële vaste activa, daarna op 2b Machines en installaties en tot slot op Machines en installaties. Onderin het scherm verschijnen nu specificatieregels:

- Klik op Nieuw om een verschil te boeken.

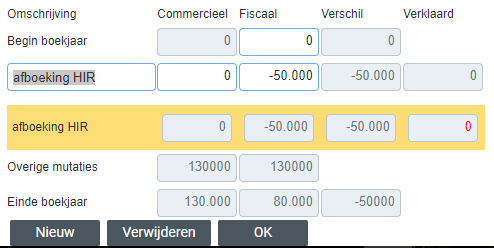

- Voer in de kolom Fiscaal een bedrag van -/- € 50.000 in met de omschrijving: afboeking HIR. Klik daarna op OK:

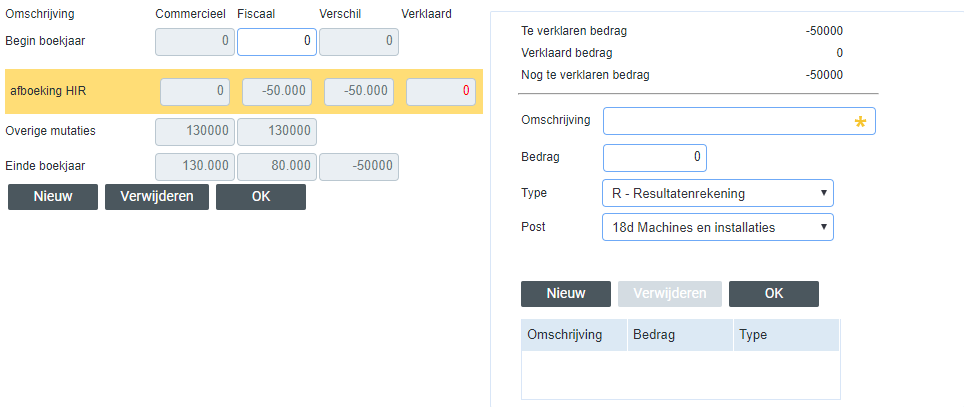

- Selecteer de regel waarin je het verschil hebt ingevoerd. Vervolgens verschijnt rechts van het scherm een sub-venster waarin je het verschil kunt toewijzen:

- Verklaar het verschil door een afboeking van de HIR op de aanschafwaarde van de nieuwe machines en installaties. Wijs het verschil toe aan post 26a Afboeking herinvesteringsreserve op gekochte activa:

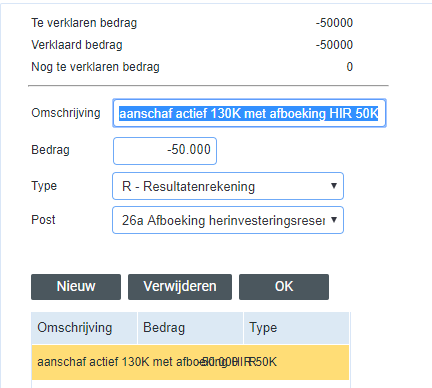

- Na deze boeking zijn de machines en installaties op de fiscale balans voor € 80.000 gewaardeerd. Daarnaast is het ondernemingsvermogen afgenomen met € 50.000 en heb je € 50.000 verantwoord op de fiscale resultatenrekening als buitengewone lasten:

- Voer tot slot de stappen 3 t/m 5 uit het praktijkvoorbeeld hierboven uit om de wijziging van de post Herinvesteringsreserve goed in de aangifte te verwerken en de winstbepaling te controleren. Deze stappen zijn gelijk aan de fiscale uitwerking.