Praktijkvoorbeeld: Samenwerkingsverband Methode 1

Dit artikel beschrijft het uitwerken van een samenwerkingsverband op persoonlijk niveau (methode 1).

Wil je meer weten over andere methoden voor het uitwerken van een samenwerkingsverband? Kijk dan verder in een van de onderstaande artikelen:

- Methode 2: jaarstukken van het hele samenwerkingsverband met een herleiding op persoonlijk niveau

- Methode 3: jaarstukken van het hele samenwerkingsverband met verdicht aandeel in samenwerkingsverband

Van methode 1 en 3 beschrijven de artikelen alleen de werking in hoofdlijnen. Ter verduidelijking van methode 2, die in de praktijk vaak wordt toegepast, beschrijft het artikel een praktijkvoorbeeld.

Methode 1: jaarstukken op persoonlijk niveau

Deze methode van uitwerken gaat uit van de jaarstukken op het niveau van de belastingplichtige vennoot (‘persoonlijk niveau’). Dit betekent dat je de activa, passiva, kosten en opbrengsten in de aangifte verwerkt op basis van het aandeel van de vennoot in het samenwerkingsverband. Omdat je de jaarstukken op persoonlijk niveau uitwerkt, specificeer je in de aangifte geen samenwerkingsverband (in werkelijkheid is het samenwerkingsverband uiteraard wel aanwezig).

Werkwijze in hoofdlijnen:

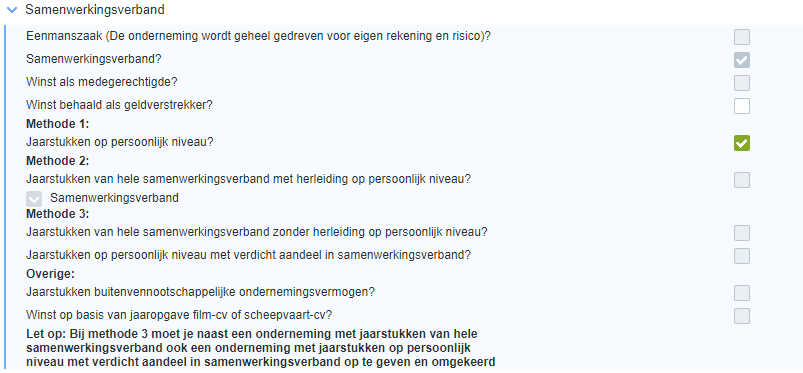

De eerste stap bij methode 1 is (net als bij de andere methoden van uitwerken) het aanmaken van de onderneming. Vervolgens geef je in de aangifte onder BOX 1 bij de naam van de onderneming onder het kopje Samenwerkingsverband aan dat je de jaarstukken op persoonlijk niveau uitwerkt:

De volgende stap is het invoeren van de balans en resultatenrekening van de onderneming. Dit doe je door in de aangifte onder BOX 1 op de naam van de onderneming te klikken en te kiezen voor Fiscale balans/resultatenrekening (alleen fiscaal uitwerken) of Onderneming uitwerken (commercieel – fiscaal uitwerken). Je komt nu in een nieuw scherm waar je op het tabblad Invoeren jaarstukken de balans en resultatenrekening invoert:

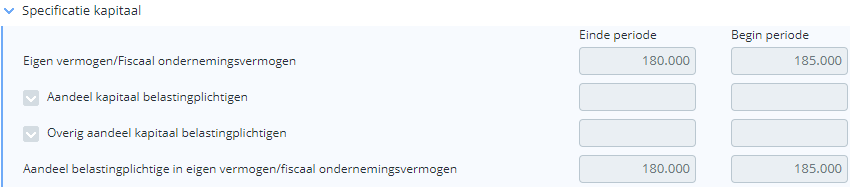

Nadat je de balans en resultatenrekening volledig hebt ingevoerd, rekent Profit Fiscaal het begin- en eindvermogen door naar de aangifte. Dit gebeurt op basis van de som van post 9a t/m 9d (begin en einde jaar) uit de jaarstukken. Het resultaat van de doorrekening zie je terug als je in de aangifte onder BOX 1 op de naam van de onderneming klikt en vervolgens de het kopje Specificatie kapitaal opent.

Merk daarbij op dat je de specificaties Aandeel kapitaal belastingplichtigen volgens contract en Overig aandeel kapitaal belastingplichtigen niet kunt invullen. De pijltjes bij deze specificaties zijn grijs. Immers, bij methode 1 werk je de aangifte op persoonlijk niveau uit waarbij het vermogen altijd 100% toekomt aan de betreffende vennoot. Het heeft in dat geval geen zin om een aandeel van belastingplichtigen op te geven.

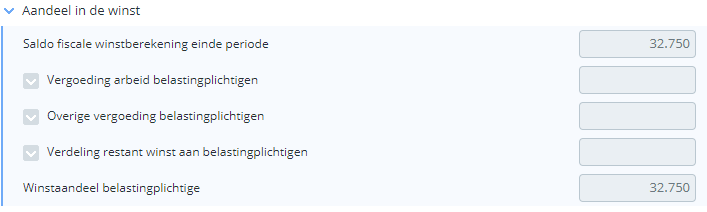

Naast de doorrekening van het begin- en eindvermogen rekent Profit Fiscaal ook het winstaandeel van de belastingplichtige uit op basis van 28 Saldo fiscale winstberekening uit de jaarstukken. Het resultaat zie je terug onder het kopje Aandeel in de winst in de aangifte:

Ook hier geldt: de specificaties Vergoeding arbeid belastingplichtigen, Overige vergoeding belastingplichtigen en Verdeling restant winst aan belastingplichtigen zijn niet te wijzigen. De opgegeven winst komt 100% toe aan de belastingplichtige vennoot bij methode 1.