Aangifte Vpb: Generieke renteaftrekbeperking

Met ingang van 2019 geldt een generieke renteaftrekbeperking, de zogeheten earningsstrippingregeling. Deze nieuwe generieke renteaftrekbeperking is onderdeel van de implementatie van ATAD1 (Anti Tax Avoidance Directive). De ATAD-wetgeving is bedoelt om belastingontwijking internationaal tegen te gaan en een einde te maken aan structuren waarbij bedrijven belasting ontwijken door gebruik te maken van de verschillende belastingstelsels van verschillende landen.

Earningsstrippingregeling:

Als onderdeel van de implementatie van ATAD1 voert het kabinet nu een nieuwe generieke renteaftrekbeperking in, in de vorm van een zogenaamde earningsstrippingregeling. Rente is niet langer aftrekbaar voor zover het saldo van verschuldigde en ontvangen (groeps- en derden)-rente meer bedraagt dan maximaal 30% van de winst (het brutobedrijfsresultaat EBITDA). De regeling kent een drempel van € 1.000.000 aan rente en bevat géén zogenaamde groepsescape. Rente die in een bepaald jaar niet aftrekbaar is, kan worden doorgeschoven naar volgende jaren.

In verband met de earningsstrippingregeling beschik je in de aangifte Vpb over de specificatie Generieke renteaftrekbeperking.

Het scherm Generieke renteaftrekbeperking bestaat uit verschillende onderdelen:

- Bepalen saldo rente

- Bepalen gecorrigeerde winst 15b (fiscale EBITDA)/ Bepalen grondslag earning stripping

- Toepassing artikel 15b, berekenen (niet-)aftrekbare rente

- Minimumkapitaalregeling

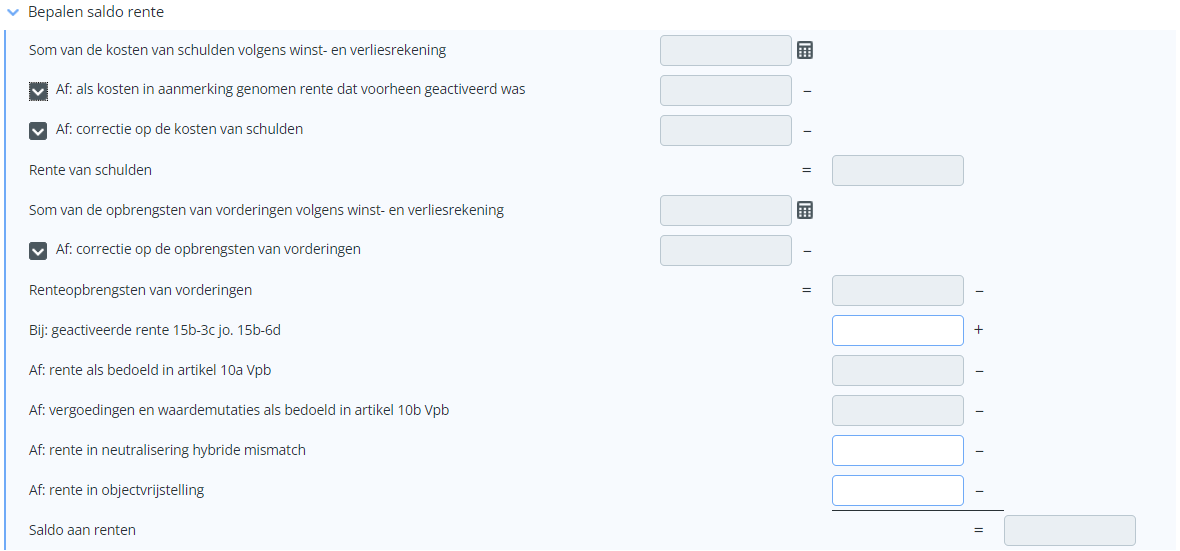

1. Bepalen saldo rente

Het onderdeel Bepalen saldo rente op het scherm Generieke renteaftrekbeperking bevat de volgende velden:

Hieronder vind je per veld in het onderdeel Bepalen saldo rente een toelichting. In die toelichting lees je wat er ingevuld moet worden in het betreffende veld óf hoe het veld berekend wordt.

Som van de kosten van schulden volgens winst- en verliesrekening:

Som van de kosten van schulden volgens winst- en verliesrekening:

Af: correctie op de kosten van schulden:

Som van de rente(kosten) van schulden:

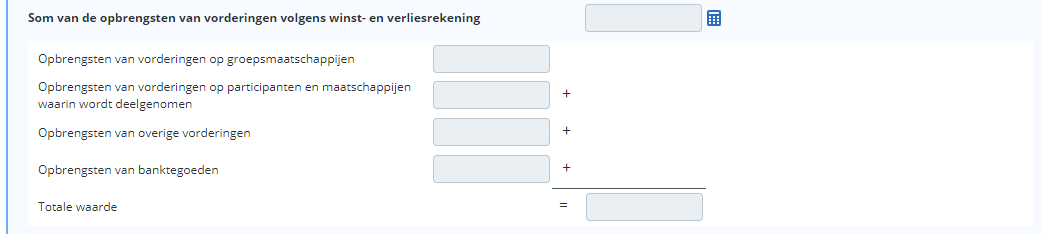

Som van de opbrengsten van vorderingen volgens winst- en verliesrekening:

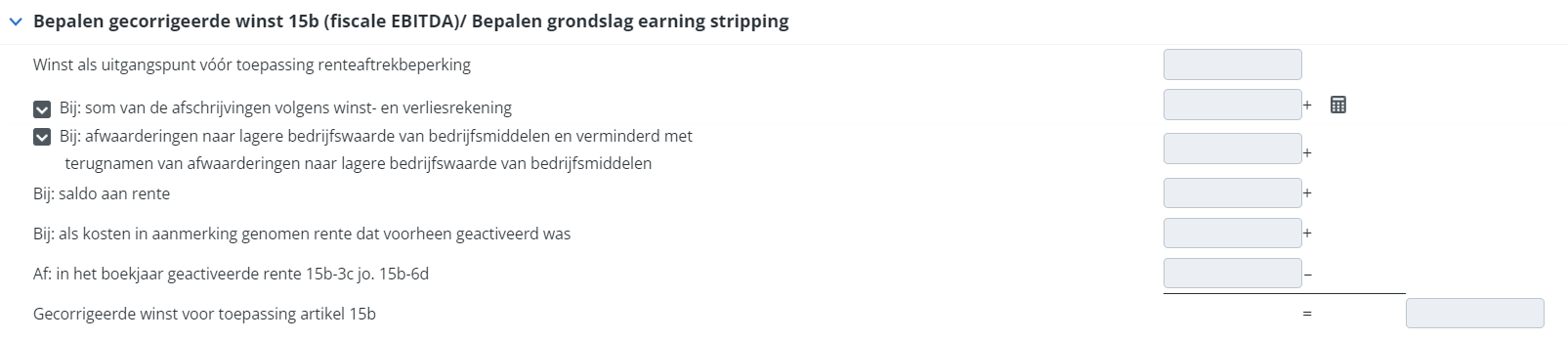

2. Bepalen gecorrigeerde winst 15b (fiscale EBITDA)/ Bepalen grondslag earning stripping

Het onderdeel Bepalen gecorrigeerde winst 15b (fiscale EBITDA)/ Bepalen grondslag earning stripping op het scherm Generieke renteaftrekbeperking bevat de volgende velden:

Bij: som van de afschrijvingen volgens winst- en verliesrekening: Dit veld kun je vullen met een omschrijving en een bedrag. Wanneer je hier niet zelf een handmatig bedrag toevoegt, zal de volgende berekening automatisch worden uitgevoerd: Afschrijving op Goodwill + Afschrijving op overige immateriële vaste activa + Afschrijving op gebouwen en terreinen + Afschrijving machines en installaties + Afschrijving op andere vaste bedrijfsmiddelen. Deze waarden worden opgehaald uit de C/F module.

Bij: Afwaarderingen naar lagere bedrijfswaarde: Dit veld wordt berekend door het bedragveld uit alle specificatieregels bij elkaar op te tellen. De specificatieregels vul je zelf met een gekozen vennootschap, een omschrijving en een bedrag.

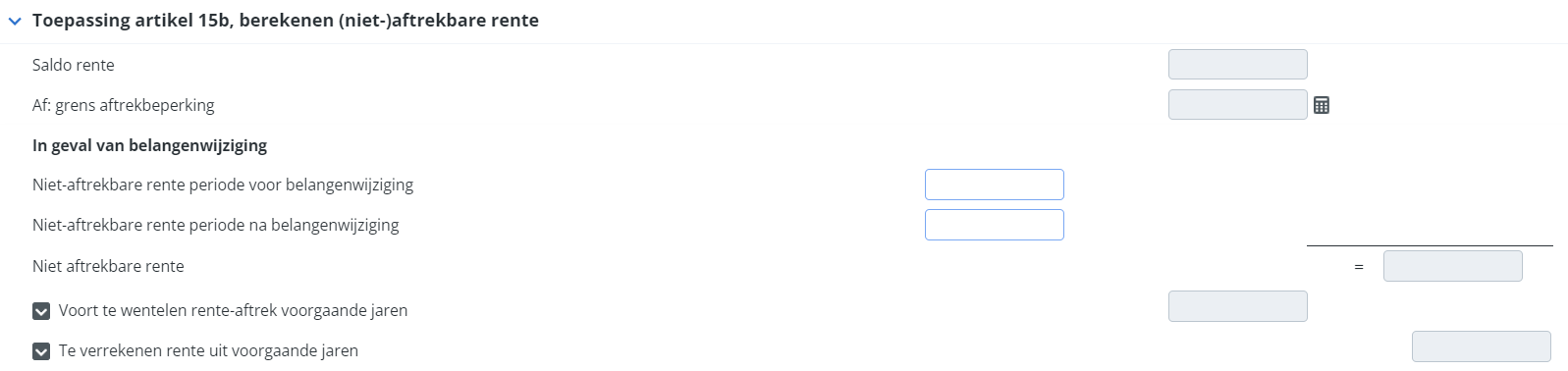

3. Toepassing artikel 15b, berekenen (niet-)aftrekbare rente

Het onderdeel Toepassing artikel 15b, berekenen (niet-)aftrekbare rente op het scherm Generieke renteaftrekbeperking bevat de volgende velden:

Af: grens aftrekbeperking: De waarde in dit veld wordt automatisch berekend. Wanneer je op de rekenmachine klikt, zie je de berekening. Deze werkt als volgt:

Eerst wordt de Absolute grens renteaftrekbeperking (omgerekend naar FuVa) weergegeven. Dit is 1.000.000. De regel hieronder wordt de Gecorrigeerde winst x de relatieve grens berekend. De relatieve grens wordt jaarlijks bepaald. De uitkomst van de berekening is de hoogste waarde van de twee velden.

De velden Voort te wentelen rente-aftrek uit voorgaande jaren en Te verrekenen rente uit voorgaande jaren kunnen wordt gevuld met handmatige specificatieregels. Echter als de Grens aftrekbeperking groter is dan de waarde in het veld Saldo rente, dan kan de waarde in dit veld maximaal de Grens aftrekbeperking - Saldo rente zijn. Dit geldt dus alleen als de waarde vanuit de specificatieregels bij elkaar opgeteld hoger is dan bovenstaande som. Zolang deze kleiner is, wordt die waarde gebruikt.

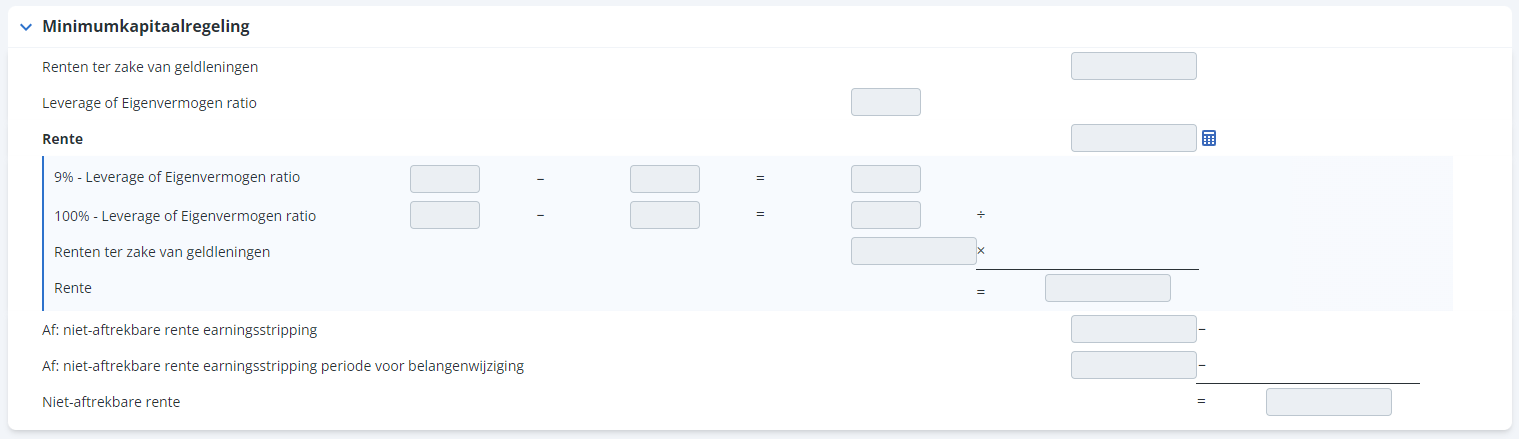

4. Minimumkapitaalregeling

Je kunt het onderdeel Minimumkapitaalregeling alleen vullen als bij de Algemene gegevens de vraag ‘Is bank of verzekeraar en heeft rente waarop de minimumkapitaalregeling van toepassing is?' met Ja is beantwoord.

Het onderdeel Minimumkapitaalregeling op het scherm Generieke renteaftrekbeperking bevat de volgende velden:

De eerste twee velden zijn zelf in te vullen wanneer Is bank of verzekeraar en heeft rente waarop de minimumkapitaalregeling van toepassing is? is aangevinkt.

Rente

Voor de waarde in het veld Rente wordt er een berekening uitgevoerd.Wanneer je op de rekenmachine klikt, zie je de berekening. Deze werkt als volgt:

- De eerste velden zijn percentagevelden gevuld met vast waarde zoals in de regel wordt vermeld: 9% of 100%. Hierna volgt de waarde die daarboven bij Leverage of Eigenvermogenratio is gevuld.

- De uitkomst van de twee sommen zijn in de laatste twee velden te zien.

- De uitkomst wordt uiteindelijk vermenigvuldigd met de waarde Renten ter zake van geldleningen. Dit is een vaste waarde die in het bovenste veld van dit blok is gevuld.

Het veld Af: niet-aftrekbare rente earningsstripping neemt de waarde over van het veld Niet-aftrekbare rente. Het veld is niet handmatig in te vullen

Het veld Af: niet-aftrekbare rente earningsstripping periode voor belangenwijziging neemt de waar over van het veld Niet-aftrekbare rente periode voor belangenwijziging. Ook dit veld is hierdoor niet handmatig te vullen.

Ook het laatste veld Niet-aftrekbare rente wordt gevuld. Het veld wordt automatisch berekend door de som: Rente - Af: niet-aftrekbare rente earningsstripping - Af: niet-aftrekbare rente earningsstripping periode voor belangenwijziging. De uitkomst van deze berekening is alleen zichtbaar als deze positief is.