Aangifte Vpb: Zeescheepvaart

In de fiscale winstberekening is een wijziging doorgevoerd vanaf de aangifte Vpb 2020: de toepassing van de forfaitaire winst zeescheepvaart is aangepast van een bijtelling naar een aftrekpost. Voortaan is een jaarrekening van de betreffende zeescheepvaartonderneming in de aangifte opgenomen. Je bent ook verplicht om aan te geven onder welke vlag het schip vaart.

Het saldo fiscale winstberekening is dan de fiscale winst volgens de jaarrekening. In de winstberekening wordt dan door eliminatie de juiste forfaitaire winst opgenomen.

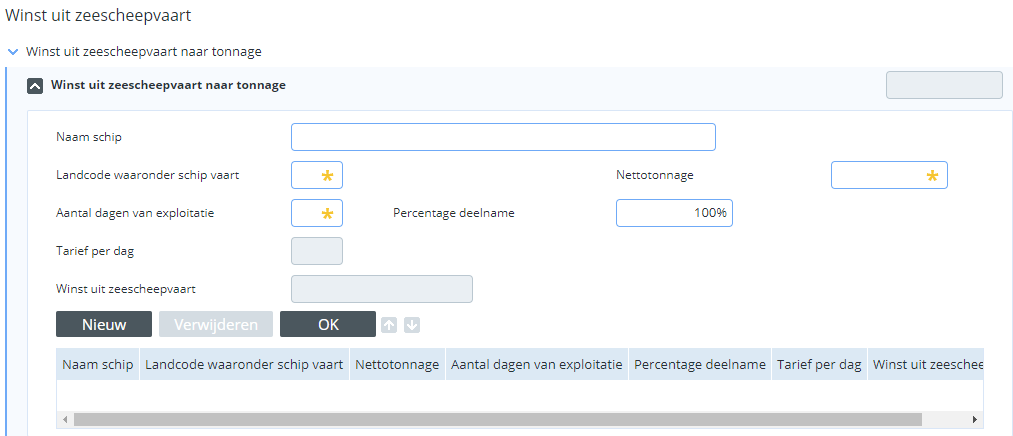

Bij zeescheepvaart is het onderdeel ‘Winst uit zeescheepvaart met toepassing van de tonnageregeling’ gewijzigd naar ‘Winst uit zeescheepvaart naar tonnage’. De specificatie ‘Totaal winst uit zeescheepvaart met toepassing van de tonnageregeling’ wijzigt ook naar ‘Winst uit zeescheepvaart naar tonnage’.

Winstbepaling Winst uit zeescheepvaart

Naast uitbreiding van de specificatie wijzigt ook de winstbepaling op het scherm ‘Belastbaar bedrag’. Bij de winstbepaling is het onderdeel ‘Bijtelling winst uit zeescheepvaart’ gewijzigd naar ‘Winst uit zeescheepvaart’, het is primair een aftrekpost van de belastbare winst geworden maar uit de berekening kan ook een negatief bedrag komen waardoor het per saldo weer een bijtelling wordt.

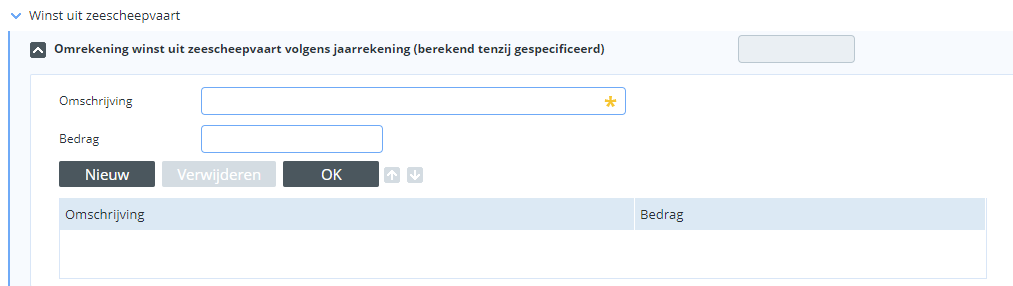

Toelichting op de specificatie ‘Omrekening winst uit zeescheepvaart volgens jaarrekening (berekend tenzij gespecificeerd)’

Dit is de winst uit zeescheepvaart exclusief het bedrag dat wegens winstsplitsing als vermeerdering op de forfaitaire winst in aanmerking genomen moet worden.

In bepaalde situaties wordt de berekende forfaitaire winst vermeerderd op basis van Wet IB 2001, art 3.23, lid 1, 1°t/m 6°.

Toevoeging, lid 1 1° t/m 6°:

De volgens de vorige volzinnen vastgestelde winst wordt met betrekking tot schepen bestemd voor:

1°. het vervoer van zaken of personen in het internationale verkeer over zee: vermeerderd met de winst die is behaald met werkzaamheden andere dan dat vervoer, indien de bruto-omzet behaald met de exploitatie van dat schip grotendeels met die werkzaamheden is behaald;

2°. de exploratie van de zeebodem: vermeerderd met de winst die is behaald met werkzaamheden andere dan vervoer van zaken dan wel personen over zee ten behoeve van de exploratie van de zeebodem;

3°. het leggen van kabels dan wel pijpen op de zeebodem: vermeerderd met de winst die is behaald met werkzaamheden andere dan vervoer van zaken dan wel personen over zee ten behoeve van het leggen van kabels dan wel pijpen op de zeebodem;

4°. het verrichten van takel- en hefwerkzaamheden op zee aan schepen als bedoeld in artikel 1, tweede lid, van de Schepenwet of aan installaties ten behoeve van de exploratie of exploitatie van natuurlijke rijkdommen op zee: vermeerderd met de winst die is behaald met werkzaamheden andere dan vervoer van zaken dan wel personen over zee ten behoeve van takel- en hefwerkzaamheden op zee;

5°. baggerwerkzaamheden op zee: vermeerderd met de winst die is behaald met werkzaamheden andere dan vervoer van opgebaggerd materiaal over zee;

6°. het verrichten van sleep- en hulpwerkzaamheden op zee aan schepen als bedoeld in artikel 1, tweede lid, van de Schepenwet: vermeerderd met de winst die is behaald met werkzaamheden andere dan sleep- en hulpverleningswerkzaamheden op zee.

Voorbeeld 1:

In het saldo fiscale winstberekening is 100 opgenomen. Dit komt uiteraard overeen met de Fiscale winstberekening/vermogensopstelling.

In dit saldo heeft 15 betrekking op andere activiteiten. De berekende forfaitaire winst bedraagt 35.

In deze opstelling is het dan nodig dat in de omrekening 100 –15 wordt opgenomen. Van dit saldo ad 85 wordt het forfait afgetrokken.

Het verschil wordt in mindering gebracht op het saldo fiscale winstberekening. De belastbare winst bedraagt dan 50 en is samengesteld uit de winst andere activiteiten ad 15 en het zeescheepvaartforfait ad 35.

Voorbeeld 2:

Nu is in de 85 ook nog een andere winstcomponent zeescheepvaart opgenomen, die volgens art 3.23, lid 1, 1 t/m 6, ook in de winst opgenomen moet worden.

Stel dat dit saldo 8 is. Hoe is dan de berekening?

De oorspronkelijke omrekening wordt nu met 8 verlaagd naar 77. Deze wordt vervolgens verminderd met het forfait ad 35. Het verschil is dan 42. Dit wordt in mindering gebracht op het saldo fiscale winstberekening. De belastbare winst bedraagt dan 58 en is samengesteld uit de winst andere activiteiten ad 15, het zeescheepvaartforfait ad 35 en winstvermeerdering zeescheepvaart ad 8.